世界の電気トラック市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

39.01 Billion

USD

235.69 Billion

2024

2032

USD

39.01 Billion

USD

235.69 Billion

2024

2032

| 2025 –2032 | |

| USD 39.01 Billion | |

| USD 235.69 Billion | |

| % | |

|

世界の電気トラック市場、製品タイプ別(軽電気トラック、中型電気トラック、大型電気トラック)、推進力展望(BEV、PHEV、HEV)、車両航続距離展望(最大300マイル、300~600マイル、600マイル以上)、用途展望(物流・配送、建設、廃棄物管理、その他)、最終用途(ラストマイル配送、長距離輸送、ゴミ処理サービス、フィールドサービス、配送サービス) - 2032年までの業界動向と予測

電気トラック市場規模

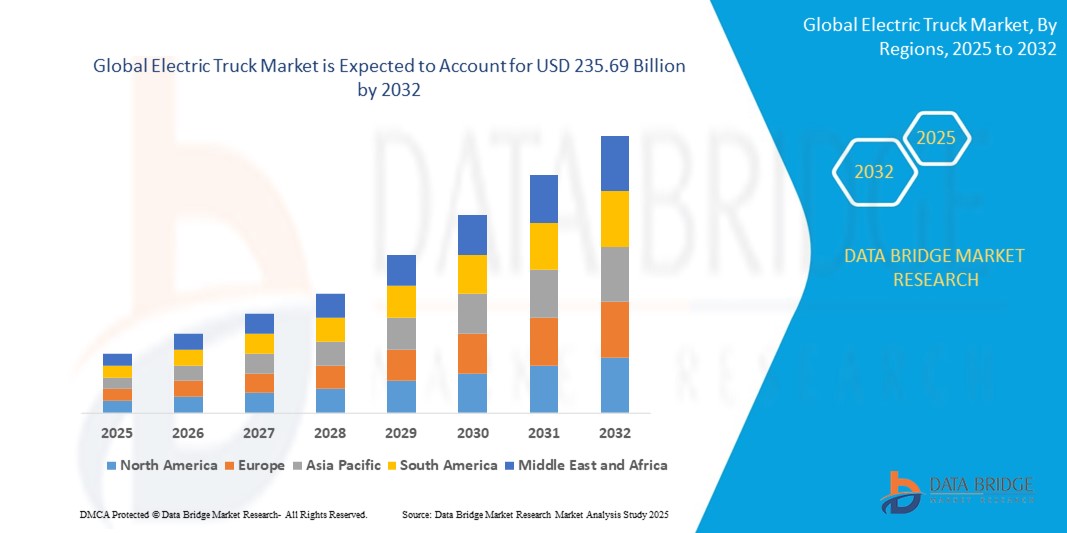

- 世界の電気トラック市場規模は2024年に390.1億米ドルと評価され、予測期間中に25.21%のCAGRで成長し、2032年までに2,356.9億米ドル に達すると予想されています。

- 市場の成長は、主に電気自動車の普及、バッテリー技術の進歩、持続可能な輸送を促進する政府の支援政策によって推進されている。

- 環境に優しい物流ソリューションの需要の高まりと、燃料とメンテナンスのコスト削減により、さまざまな業界で電気トラックの導入がさらに加速しています。

電気トラック市場分析

- 電気バッテリーや燃料電池で駆動する電気トラックは、排出ガスゼロ、運用コストの削減、スマート物流プラットフォームとの統合により、現代の輸送システムの重要な構成要素になりつつあります。

- 電気トラックの需要の急増は、環境への懸念の高まり、排出規制の厳格化、そして効率的なラストマイル配送ソリューションを必要とする電子商取引の拡大によって促進されている。

- 北米は、電気自動車技術の早期導入、政府の大幅なインセンティブ、大手メーカーの存在により、2024年には38.1%という最大の収益シェアで電気トラック市場を支配した。

- アジア太平洋地域は、急速な都市化、電気自動車インフラへの投資増加、中国やインドなどの国における持続可能な輸送ソリューションの需要増加により、予測期間中に最も急速に成長する地域になると予想されています。

- 軽電気トラックセグメントは、都市部の配送や物流アプリケーションでの広範な採用により、2024年に64.0%の最大の市場収益シェアを占めました。

レポートの範囲と電気トラック市場のセグメンテーション

|

属性 |

電気トラックの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

電気トラック市場の動向

先進的なバッテリー技術と自律システムの統合の強化

- 世界の電気トラック市場では、リン酸鉄リチウム(LFP)や固体電池などの先進的な電池技術と自動運転システムを統合する大きなトレンドが生まれている。

- これらの技術により、エネルギー効率の向上、走行距離の延長、安全機能の強化が可能になり、車両の性能と運用効率に関するより深い洞察が得られます。

- 高度なバッテリーシステムにより、充電が高速化し、航続距離が長くなり、電気トラックは長距離輸送や大型用途により適したものになります。

- 例えば、ボルボやダイムラーなどの企業は、ルートを最適化し、運転手の疲労を軽減するために、先進運転支援システム(ADAS)などの自律機能を備えた電気トラックを開発しており、一方、テスラのセミは、物流の改善のために半自律機能を組み込んでいる。

- この傾向により、運用コストが削減され、持続可能性が向上するため、特にラストマイルの配送および配送サービスにおいて、車両運行業者にとって電気トラックの魅力が高まります。

- 自律システムは、交通、積載量、バッテリーの状態に関するリアルタイムデータを分析し、予測メンテナンスと最適化された車両管理を可能にします。

電気トラック市場の動向

ドライバ

持続可能な輸送手段への需要の高まりと厳しい排出規制

- 持続可能性と炭素排出量の削減に対する世界的な関心の高まりは、電気トラック市場の主要な推進力であり、ラストマイル配送、長距離輸送、ゴミ処理サービス、フィールドサービス、配送サービスなどの用途で需要が高まっています。

- 電気トラックは排気ガスゼロを実現しており、2032年までに都市部での新配送トラックの60%を電気自動車にするという米国EPAの要件や、2030年までに大型車両からのCO2排出量を45%削減するというEUの目標など、政府の義務と一致している。

- 政府のインセンティブと民間投資に支えられた充電インフラの普及により、特に主要地域である北米で電気トラックの普及が進んでいます。

- 5GとIoT技術の発展により、リアルタイムのデータ伝送が容易になり、車両監視、ルート最適化、遠隔診断などのテレマティクスアプリケーションが強化されます。

- BYD、ABボルボ、ダイムラーなどの大手自動車メーカーは、多様な最終用途のニーズを満たし、環境規制に準拠するために、軽、中、大型のバリエーションを含む電気トラックモデルの提供を増やしています。

抑制/挑戦

初期コストの高さとインフラの限界

- 高度なバッテリーシステムや特殊なハードウェアを含む電気トラックの高額な初期費用は、特に新興市場の中小企業にとって、導入の大きな障壁となっています。

- 既存の車両群に電気トラックを統合するには、充電ステーションの改造やメンテナンス施設の改造など、複雑でリソースを大量に消費する可能性のある、コストのかかるアップグレードが必要です。

- さらに、特に長距離輸送における充電インフラの不足は、特にネットワークが未発達な地域では課題となっている。

- 機密性の高い車両データや運用データを収集するテレマティクスや自律システムに関連するデータセキュリティとプライバシーの懸念は、潜在的な違反や、欧州のGDPRなどのさまざまな地域規制への準拠に関する問題を引き起こします。

- これらの要因は、特にコストに敏感な市場や厳格なデータプライバシー規制のある地域での導入を阻む可能性があり、最も急速に成長している地域であるアジア太平洋地域での急速な拡大にもかかわらず、市場の成長を鈍化させる可能性があります。

電気トラック市場の展望

市場は、製品タイプと最終用途に基づいて分割されています。

- 製品タイプ別

製品タイプ別に見ると、世界の電気トラック市場は、小型電気トラック、中型電気トラック、大型電気トラックに分類されます。2023年には、小型電気トラックセグメントが約45%という最大の市場収益シェアを占めました。これは、機動性、ゼロエミッション、そして低い運用コストといった特長から、都市部配送やラストマイル物流における普及が牽引役となっています。このセグメントは、eコマースと都市インフラ開発の急速な成長の恩恵を受けています。

中型電気トラック分野は、2025年から2032年にかけて約39%のCAGRで最も高い成長率を示すことが予想されています。この成長は、都市物流、地方自治体のアプリケーション、および地域配送のための堅牢な機能を必要とする商業部門での採用の増加によって促進されます。

- プロパルション・アウトルック

世界の電気トラック市場は、推進力の見通しに基づき、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)に分類されます。2024年には、バッテリー技術の進歩、コストの低下、そして特に中国と欧州におけるゼロエミッション車を推進する政府の政策支援により、BEVが約73%の市場シェアを占め、市場を席巻するでしょう。

PHEVセグメントは、短距離の都市配送には電力を、長距離にはガソリンまたはディーゼルを組み合わせる汎用性があり、充電インフラが限られている地域に適しているため、2025年から2032年にかけて21.6%のCAGRで成長すると予想されています。

- 車両別航続距離見通し

車両の航続距離の見通しに基づき、世界の電気トラック市場は、300マイル以下、300~600マイル、600マイル以上の3つに分類されます。300~600マイルの航続距離セグメントは、航続距離、コスト、運用効率の最適なバランスにより、2024年には41.5%という最大の市場シェアを獲得し、地域輸送や長距離貨物輸送に最適です。

600マイル以上のセグメントは、長距離トラック輸送ソリューションの需要増加と、コストを削減し充電インフラを改善し、車両運行会社の航続距離に対する不安に対処するバッテリー技術の進歩に後押しされ、2025年から2032年にかけて16.2%という最も高いCAGRを記録すると予想されています。

- アプリケーション別Outlook

用途別展望に基づき、世界の電気トラック市場は、物流・配送、建設、廃棄物管理、その他に分類されます。物流・配送セグメントは、eコマースブームを背景に、特にラストマイル配送において、物流業界における環境に優しく費用対効果の高い輸送ソリューションへの需要の高まりを背景に、2024年には55.6%という最大の市場シェアを獲得しました。

廃棄物管理セグメントは、環境への影響を最小限に抑え、厳しい排出規制に準拠するために都市部で電気トラックの導入が増えていることから、2025年から2032年にかけて19.2%という最も高いCAGRで成長すると予想されています。

- 最終用途別

世界の電気トラック市場は、最終用途に基づいて、ラストマイル配送、長距離輸送、ゴミ収集サービス、フィールドサービス、配送サービスの4つに分類されます。持続可能な都市配送ソリューションへの需要の高まりと、騒音に敏感な混雑地域でも電気トラックが静粛かつ効率的に運行できることを背景に、ラストマイル配送セグメントは2024年には約40%の市場シェアを占め、市場を牽引するでしょう。

長距離輸送セグメントは、バッテリー技術の進歩、充電インフラの拡大、脱炭素化目標を満たす持続可能な貨物ソリューションの需要増加に後押しされ、2025年から2032年にかけて約20%のCAGRで急速な成長を遂げると予想されています。

電気トラック市場の地域分析

- 北米は、電気自動車技術の早期導入、政府の大幅なインセンティブ、大手メーカーの存在により、2024年には38.1%という最大の収益シェアで電気トラック市場を支配した。

- 消費者は、特に政府の強力なインセンティブと環境意識のある地域では、低い運用コスト、ゼロ排出、優れたパフォーマンスのために電気トラックを優先しています。

- 成長は、リン酸鉄リチウムやニッケル・マンガン・コバルト電池などの電池技術の進歩と、OEMおよびアフターマーケット分野の両方での採用の増加によって支えられています。

米国電気トラック市場の洞察

米国のスマートロック市場は、アフターマーケットの旺盛な需要と、環境へのメリットやコスト削減に対する消費者意識の高まりに支えられ、2024年には北米最大の収益シェア(81.9%)を獲得しました。フリートの電動化へのトレンドと、カリフォルニア州の先進クリーントラック(ACT)規制などの支援的な規制優遇措置が、市場拡大をさらに後押ししています。自動車メーカーによる物流・配送への電動トラック導入の増加は、アフターマーケットでの販売を補完し、多様な製品エコシステムを形成しています。

欧州電気トラック市場の洞察

欧州の電気トラック市場は、厳格なCO2排出基準と持続可能な輸送への注力に支えられ、大幅な成長が見込まれています。消費者は、都市部や長距離輸送のニーズを満たしつつ、ゼロエミッションと運行効率に優れた電気トラックを求めています。この成長は、新車導入と改造プロジェクトの両方で顕著であり、ドイツやフランスなどの国では、環境政策と都市物流の需要により、電気トラックの導入が急速に進んでいます。

英国の電気トラック市場の洞察

英国の電気トラック市場は、都市部および郊外物流におけるゼロエミッション車の需要に牽引され、急速な成長が見込まれています。持続可能性への関心の高まりと、燃料費やメンテナンス費用の削減によるコスト削減への意識の高まりが、電気トラックの導入を後押ししています。英国が推進するネットゼロ貨物輸送など、規制の進化は消費者の選択に影響を与え、性能とコンプライアンスのバランスをとっています。

ドイツの電気トラック市場の洞察

ドイツでは、先進的な自動車製造業と、消費者の持続可能性とエネルギー効率への高い関心により、電気トラック市場の急速な成長が見込まれています。ドイツの消費者は、二酸化炭素排出量を削減し、運用コストの削減に貢献する、技術的に高度な電気トラックを好んでいます。これらのトラックがプレミアムフリートやアフターマーケットオプションに統合されることで、市場の持続的な成長が支えられるでしょう。

アジア太平洋地域の電気トラック市場に関する洞察

アジア太平洋地域は、中国、インド、日本などの国々における自動車生産の拡大と環境に優しい輸送手段への需要の高まりに牽引され、最も高い成長率を達成すると予想されています。排出量削減、費用対効果、そして車両性能に対する意識の高まりが需要を押し上げています。中国の新エネルギー車(NEV)規制やインドのFAME制度といった政府の取り組みは、先進的な電気トラックの利用をさらに促進しています。

日本電気トラック市場インサイト

日本の電動トラック市場は、運行効率と持続可能性を高める高品質で先進技術を搭載した電動トラックに対する消費者の強い支持により、急速な成長が見込まれています。大手自動車メーカーの存在と、OEM車への電動トラック搭載が市場浸透を加速させています。アフターマーケットにおける電動化への関心の高まりも、成長に貢献しています。

中国電気トラック市場の洞察

中国は、急速な都市化、自動車保有率の増加、そして持続可能な輸送ソリューションへの需要の高まりを背景に、アジア太平洋地域の電気トラック市場で最大のシェアを占めています。中流階級の増加とスマートモビリティへの注目は、先進的な電気トラックの普及を後押ししています。BYDや東風汽車などの企業が主導する強力な国内製造能力と競争力のある価格設定は、市場へのアクセス性を高めています。

電気トラックの市場シェア

電気トラック業界は、主に次のような老舗企業によって牽引されています。

- テスラ(米国)

- リビアン(米国)

- BYD(中国)

- ダイムラートラック(ドイツ)

- ボルボ・トラック(スウェーデン)

- ニコラ・コーポレーション(米国)

- ワークホースグループ(米国)

- Xosトラック(米国)

- スカニア(スウェーデン)

- MANトラック&バス(ドイツ)

- 東風汽車(中国)

- 日野自動車(日本)

- いすゞ自動車(日本)

- パッカー(米国)

- ナビスター(米国)

世界の電気トラック市場の最近の動向は何ですか?

- いすゞ自動車とボルボ・グループは、2025年7月に長期的な戦略的提携を拡大し、日本およびアジア市場をターゲットとした中大型トラックの統合プラットフォームを共同開発しました。2020年のパートナーシップを基盤とする今回の新たな契約は、少なくとも20年間の契約期間を定めており、ボルボからのパワートレインをはじめとする主要部品の継続的な供給に加え、開発および品質保証における包括的な技術サポートが含まれます。この協業は、産業効率の向上、顧客サポート体制の強化、そして地域の物流ニーズに合わせた持続可能な高性能商用車の提供を目指しています。

- スウェーデンのトラックメーカー、スカニアは2025年5月、中国如皋に新生産工場を建設し、世界で3番目の生産拠点とする計画を発表しました。2025年10月に操業開始予定のこの工場は、年間5万台の生産能力を誇ります。この戦略的な拡張は、スカニアのアジアにおけるプレゼンスの強化、納期の短縮、そしてゼロエミッション・ドライブトレインやスマートコネクティビティといった現地の次世代技術の活用を目指しています。如皋工場は、スカニアの持続可能性目標に沿って、バイオガスと再生可能エネルギーで稼働するカーボンニュートラルな設計となっています。

- 2025年1月、世界的な物流リーダーであるアラメックスは、UAEで初の商用電気トラックを導入し、持続可能な輸送に向けた大きな一歩を踏み出しました。アドミラル・モビリティと提携したこの取り組みでは、162kWhのバッテリーを搭載した8トン積みのファライゾン電気トラックを導入し、UAEとサウジアラビアの両方で運行認証を取得しています。石油・ガス部門向けに設計されたこの導入は、2030年までにカーボンニュートラル、2050年までにネットゼロエミッションを達成するというアラメックスの目標を支えるものです。この動きは、電動バイク、電動バン、再生可能エネルギーへの投資など、幅広い取り組みを補完するものです。

- スカニアは2024年6月、EVのプライベート充電およびセミパブリック充電に特化した充電ソリューション企業であるErinionを設立しました。Erinionは、2030年までに欧州全域の顧客拠点に4万カ所の充電ポイントを設置することを目指しており、欧州での販売台数の50%を電動化するというスカニアの目標達成に貢献します。同社は、車両運用に合わせてデポ充電や目的地充電を提供し、エネルギーコストの予測可能性、稼働率の向上、モジュール式サービスモデルなどのメリットを提供します。Erinionのブランドに依存しないアプローチは、車両タイプ間の互換性を確保し、持続可能な輸送とeモビリティにおけるリーダーシップへのスカニアのコミットメントを強化します。

- 2024年5月、BYDはメキシコでの世界発売時に、同社初のピックアップトラック「BYD SHARK」を発表しました。当初の報道とは異なり、SHARKはプラグインハイブリッド(PHEV)であり、完全な電気自動車ではありません。1.5リッターターボチャージャー付きガソリンエンジンとデュアル電動モーターを搭載し、435馬力を発揮し、合計航続距離は500マイル以上(うち62マイルは電気自動車)です。都市部への配送や軽商用車向けに設計されており、急速充電に対応し、約30分で80%まで充電できます。また、積載量は835kg、牽引能力は2,500kgです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。