世界の電気自動車市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

70.45 Billion

USD

295.75 Billion

2024

2032

USD

70.45 Billion

USD

295.75 Billion

2024

2032

| 2025 –2032 | |

| USD 70.45 Billion | |

| USD 295.75 Billion | |

| % | |

|

世界の電気自動車市場の区分:タイプ別(リチウムイオン電池、密閉型鉛蓄電池、ニッケル水素電池、ウルトラキャパシタ、固体電池、その他の電池)、形状別(角柱型、円筒型、ポーチ型)、用途別(電気自動車、小型商用車、大型商用車、二輪車、その他)、容量別(50 kWh、51~100 kWh、101~300 kWh、300 kWh)、接続タイプ別(ワイヤーおよびレーザー)、車両タイプ別(乗用車および商用車)、エンドユーザー別(OEM、アフターマーケット、バッテリー交換ステーション)、材質別(リチウム、マグネシウム、コバルト、天然黒鉛) - 2032年までの業界動向と予測

電気自動車市場規模

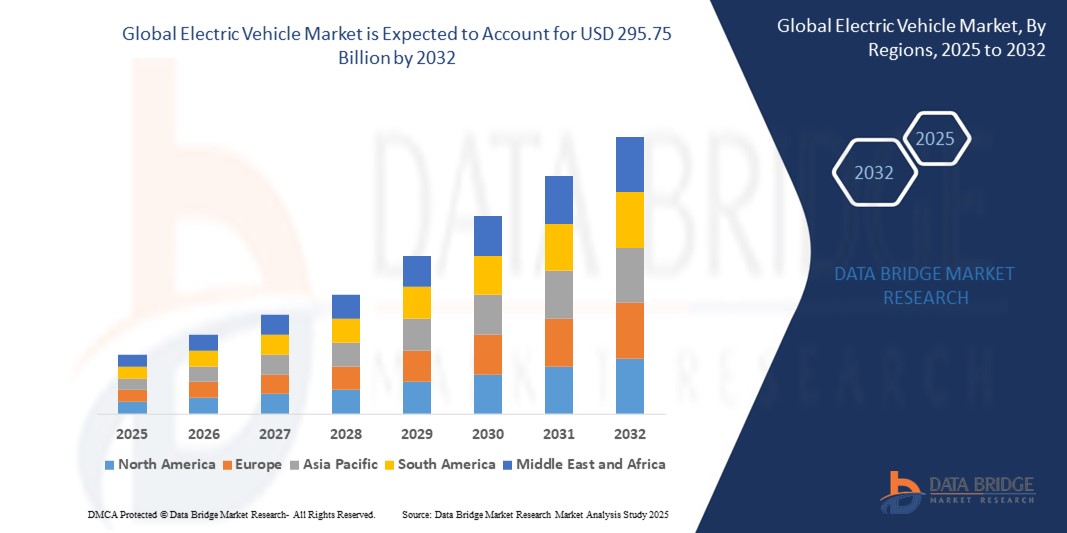

- 世界の電気自動車市場規模は2024年に704.5億米ドルと評価され、予測期間中に19.64%のCAGRで成長し、2032年には2,957.5億米ドル に達すると予想されています。

- 市場の成長は、クリーンモビリティソリューションの採用増加、政府の有利な政策と補助金、バッテリー技術の急速な進歩、燃料価格の上昇によって主に推進されており、これらが総合的に従来の自動車から電気自動車への移行を促進している。

- 自動車メーカーによる電気自動車インフラへの投資の増加とEV充電ネットワークの拡大により、市場の発展と消費者の採用が世界的にさらに加速しています。

電気自動車市場分析

- 消費者の嗜好が環境に優しく燃費の良い移動手段へと移行するにつれ、電気自動車市場は急速に拡大している。

- 企業は、進化する顧客の需要に応え、成長する市場で競争力を維持するために、技術の向上と製品ポートフォリオの拡張に重点を置いています。

- アジア太平洋地域は、政府のインセンティブ、強力な製造能力、充電インフラの急速な拡大に支えられ、2024年に電気自動車市場を支配した。

- 北米地域は、政府のインセンティブの増加、環境意識の高まり、EVインフラの拡大、大手自動車メーカーによる電動化への投資の増加により、世界の電気自動車市場で最も高い成長率を達成すると予想されています。

- リチウムイオン電池セグメントは、高いエネルギー密度、長いライフサイクル、そして生産コストの低下により、2024年には67.4%という最大の収益シェアで市場を席巻しました。これらの電池は、信頼性と安全性の向上により、特に乗用車や商用車で電気自動車に広く使用されています。

レポートの範囲と電気自動車市場のセグメンテーション

|

属性 |

電気自動車の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

電気自動車市場の動向

「V2G(Vehicle-to-Grid)技術の統合の進展」

- 電気自動車市場における最も重要なトレンドの一つは、EVが電力網と通信し、需要ピーク時に蓄電されたエネルギーを供給することを可能にするV2G(Vehicle-to-Grid)技術の採用増加である。

- V2G技術は、電気自動車と公共ネットワーク間の双方向のエネルギーフローを可能にすることで、グリッドの安定性をサポートし、より効率的なエネルギー消費を促進します。

- 自動車メーカーやエネルギー会社は、英国における日産のV2G試験や米国におけるホンダのスマートチャージプログラムなど、V2Gシステムをテストするためのパイロットプログラムに投資しており、この技術の実際の応用を披露している。

- この傾向は、V2G対応のEVがモバイルエネルギー貯蔵ユニットとして機能し、従来の化石燃料ベースの発電への依存を減らすことができるため、再生可能エネルギーの統合に向けた世界的な推進と一致しています。

- 電気自動車の普及が進むにつれ、EVとスマートグリッド技術の相乗効果が加速し、消費者とグリッド事業者に環境的利益と経済的利益の両方をもたらすことが期待されます。

電気自動車市場の動向

ドライバ

「政府のインセンティブと支援政策の拡大」

- 世界中の政府は、消費者がEVをより経済的に利用できるように、税の還付、補助金、登録料の減額などのインセンティブを通じて電気自動車の導入を積極的に支援している。

- これらの取り組みは、炭素排出量を削減し、環境の持続可能性を促進し、よりクリーンな交通手段への移行を加速することを目的としている。

- 消費者は相乗りレーンの利用、通行料の割引、渋滞税の免除などの特典を受けることができ、電気自動車の魅力が高まります。

- 米国では、対象となる電気自動車に対して最大数千ドルの連邦税額控除が提供され、ドイツとフランスは導入を促進するために直接購入補助金を提供している。

- 財政支援に加えて、多くの国が充電インフラの開発に投資しており、中国はEVの義務化を実施し、市場の成長を支えるためにバッテリー生産能力を拡大している。

抑制/挑戦

「充電インフラの不足と航続距離の不安」

- 電気自動車の普及を阻む主な障害の一つは、充電インフラの不足であり、特に充電ステーションが限られている農村部や未開発地域において顕著である。

- 近くに信頼できる充電設備がないと電力が不足してしまうのではないかと不安を抱く消費者は多く、航続距離の不安は依然として大きな懸念事項となっている。

- 従来の自動車の素早い燃料補給に比べて電気自動車の充電に要する時間が長いことが、消費者の購入をためらわせる要因となっている。

- 異なる車両モデルと充電ネットワーク間の互換性の問題により、ユーザーエクスペリエンスがさらに複雑化し、消費者の信頼が低下します。

- 電力網が弱く投資が限られているような発展途上国では、堅牢なインフラの欠如によりEVの導入と普及が大幅に遅れている。

電気自動車市場の展望

市場は、タイプ、形状、用途、容量、結合タイプ、車両タイプ、エンドユーザー、および材料に基づいて分割されています。

- タイプ別

電気自動車市場は、種類別にリチウムイオン電池、密閉型鉛蓄電池、ニッケル水素電池、ウルトラキャパシタ、固体電池、その他の電池に分類されます。リチウムイオン電池セグメントは、高いエネルギー密度、長いライフサイクル、そして生産コストの低減により、2024年には67.4%という最大の収益シェアを獲得し、市場を席巻しました。これらの電池は、その信頼性と安全性の向上により、特に乗用車や商用車では電気自動車に広く使用されています。

全固体電池セグメントは、安全性の向上、充電速度の高速化、航続距離の延長を実現する次世代電池技術への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。自動車メーカーやテクノロジー企業は、将来の電動モビリティソリューションに向けて、全固体電池の研究開発に多額の投資を行っています。

- フォーム別

形状に基づいて、市場は角柱型、円筒型、パウチ型の3つに分類されます。角柱型は、効率的なスペース利用と高い電力密度により、電気自動車やSUVに適したことから、2024年には69%と最大の市場収益シェアを占めました。また、構造設計により安定性が向上し、大型バッテリーへの応用にも有利です。

パウチセル分野は、軽量で柔軟な設計と優れた熱性能を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらの特性により、パウチセルは小型電気自動車や高性能EVに最適です。

- アプリケーション別

電気自動車市場は、用途別に電気自動車、小型商用車、大型商用車、二輪車、その他に分類されます。消費者需要の高まり、政府の補助金、そして自動車メーカーによる電気自動車乗用車モデルへの投資に牽引され、2024年には電気自動車セグメントが市場を席巻しました。車両の航続距離、性能、そしてデザインの継続的な改善も、この傾向を後押ししています。

二輪車セグメントは、都市化の進展、所有コストの低下、そして特に発展途上国における電動スクーターシェアリングプラットフォームの拡大により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。

- 容量別

容量に基づいて、市場は50kWh、51~100kWh、101~300kWh、そして300kWh超に分類されます。51~100kWhセグメントは、航続距離と価格のバランスが取れているため、2024年には最大の収益シェアを占め、ミッドレンジ電気自動車の好選択肢となっています。これらのバッテリーは、市街地走行と中程度の長距離走行の両方において最適なパフォーマンスを発揮します。

300kWh以上のセグメントは、長距離EVや大型商用電気自動車、特にトラックやバスの需要増加により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 結合タイプ別

接合方法に基づいて、市場はワイヤー接合とレーザー接合に分類されます。レーザー接合は、優れた精度、強度、そしてバッテリー組立時の熱制御により、2024年には最大のシェアを占めました。レーザー接合は、先進的なEVバッテリーの自動製造においてますます採用が進んでいます。

ワイヤボンディングセグメントは、特に新興市場において、コスト効率と従来の製造プロセスとの互換性により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 車両タイプ

車両タイプ別に見ると、市場は乗用車と商用車に分類されます。乗用車セグメントは、個人消費者によるEV普及の増加と、主要メーカーによる手頃な価格で高性能なモデルの導入を背景に、2024年には最大の市場収益シェアを獲得しました。

商用車セグメントは、車両の電動化に関する規制義務と物流および配送部門における総所有コストの優位性に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。

- エンドユーザー別

電気自動車市場は、エンドユーザーに基づいて、OEM、アフターマーケット、バッテリー交換ステーションの3つに分類されます。2024年には、EV生産の増加と大手自動車ブランドによるバッテリーの自社統合により、OEMセグメントが市場を牽引しました。自動車メーカーは、持続可能性の目標を達成し、サプライヤーへの依存度を低減するために、EVプラットフォームとバッテリー技術への投資を進めています。

バッテリー交換ステーションは、中国やインドなどの国でバッテリー・アズ・ア・サービス・モデルの導入が増加し、ダウンタイムとEVの初期費用の削減につながることから、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

- 素材別

材料別に見ると、市場はリチウム、マグネシウム、コバルト、天然グラファイトの4つに分類されます。リチウムはEVバッテリーの化学反応において不可欠な役割を果たし、あらゆるタイプの電気自動車に広く使用されているため、2024年には最大のシェアを占めました。リチウムの採掘とリサイクルへの投資の増加も市場の成長を支えています。

天然黒鉛分野は、リチウムイオン電池のアノード材料としての重要性と、持続可能な国内サプライチェーンの確保への注目の高まりにより、2025年から2032年にかけて最も高い成長率を記録すると予想されています。

電気自動車市場の地域分析

- アジア太平洋地域は、政府のインセンティブ、強力な製造能力、充電インフラの急速な拡大に支えられ、2024年に電気自動車市場を支配した。

- 中国、日本、韓国などの国は、大規模な投資、EV販売の増加、大手バッテリーメーカーの存在により、先頭に立っています。

- 環境意識の高まりと都市化は、地域全体でEVの普及をさらに促進している。

中国電気自動車市場の洞察

中国は、強力な政策支援、積極的なEV目標、そしてバッテリー生産における優位性により、2024年にはアジア太平洋地域最大の売上高シェアを占める見込みです。政府の二重クレジット政策、燃料費の上昇、そしてEVインフラの拡大が、この成長の大きな要因となっています。さらに、中国国内メーカーは手頃な価格の電気自動車を幅広く提供しており、都市部と農村部を問わず、電気自動車の普及を加速させています。

日本電気自動車市場インサイト

日本の電気自動車市場は、先進的な自動車技術、持続可能性への強い関心、そして水素自動車やバッテリー駆動車への投資増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の自動車メーカーはEVモデルをポートフォリオに組み込む動きを加速させており、政府による生産・購入インセンティブ政策も後押ししています。高い都市人口密度と環境意識の高い人口も、この需要をさらに支えています。

北米電気自動車市場の洞察

北米は、排出規制、燃費基準、そしてクリーンモビリティへの消費者の関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。技術革新、EV充電に関する官民連携、そしてコスト競争力のあるモデルの導入が、この地域全体の市場拡大を後押ししています。

米国電気自動車市場の洞察

米国の電気自動車市場は、強力な政府支援、インフラ整備、そして自動車メーカーの投資に支えられ、2024年には北米地域をリードする市場となるでしょう。連邦税額控除、複数の州におけるゼロエミッション車の義務化、そしてガソリン価格の上昇により、消費者の電気自動車への嗜好は変化しています。EVとバッテリーの国内生産増加は、サプライチェーンのレジリエンスをさらに強化します。

欧州電気自動車市場の洞察

ヨーロッパの電気自動車市場は、厳格なCO₂排出規制、燃料費の高騰、そして都市部の大気浄化対策により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ヨーロッパ各国はEVインフラに多額の投資を行っており、自動車メーカーは車両の電動化を急速に進めています。一般市民の意識向上と政策主導の需要が、この地域の成長を大きく牽引しています。

ドイツの電気自動車市場の洞察

ドイツは、強力な自動車産業、堅牢なインフラ、そしてEV購入者に対する連邦政府の補助金に支えられ、欧州のEV市場において重要な貢献を果たしています。同国は、研究開発、バッテリー生産、そしてEVモデルの投入に多額の投資を行い、従来の自動車製造拠点から電気自動車へと転換を進めています。企業向けフリートや都市部の消費者が、EV導入の鍵を握っています。

英国の電気自動車市場の洞察

英国の電気自動車市場は、2035年のガソリン車およびディーゼル車の新規販売禁止、気候変動への意識の高まり、そして全国的な充電ネットワークの拡大を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。EVモデルの拡充と購入インセンティブは、個人消費者と企業の両方におけるEVの普及を促進しています。スマートエネルギーグリッドとの連携も、長期的な市場ポテンシャルを支えています。

電気自動車の市場シェア

電気自動車業界は、主に以下のような老舗企業によって牽引されています。

- エナシス(米国)

- BYDモーターズ株式会社(中国)

- パナソニック株式会社(日本)

- LGエネルギーソリューション(韓国)

- PRIDE EV(中国)

- 万祥(中国)

- GSユアサ株式会社(日本)

- 天能山(中国)

- コンテンポラリー・アンペレックス・テクノロジー株式会社(中国)

- サムスンSDI株式会社(韓国)

- ハンコック・アンド・カンパニー株式会社(韓国)

- ブルームバーグLP(インド)

- C&Dテクノロジーズ社(米国)

- クラウンバッテリー(米国)

- デュラセル・バッテリーズBV(米国)

- イーストペン・マニュファクチャリング・カンパニー(米国)

- EXIDE INDUSTRIES LTD(インド)

- 華宇(寧波)新エネルギーテクノロジーズ株式会社(中国)

世界の電気自動車市場の最新動向

- 2024年1月、タタ・モーターズの子会社であるタタ・パッセンジャー・エレクトリック・モビリティ・リミテッド(TPEM)は、同社初の純電気自動車「Punch.ev」の発売を発表しました。新開発のacti.evプラットフォームをベースにしたこのSUVは、先進的な機能を備え、スマート、アドベンチャー、エンパワードの3つのバリエーションで、多様な消費者ニーズに対応します。この開発は、タタのイノベーション、手頃な価格、持続可能性への注力を示すものであり、成長を続けるインドのEV市場における地位を強化するものです。

- 2022年8月、オラ・エレクトリックは独立記念日イベントにおいて、2024年に電気自動車を発売する予定であると発表しました。この電気自動車は500キロメートルの航続距離を誇り、インドにおける長距離電気自動車の新たな定義となることを目指しています。また、オラは新型S1スクーターとバッテリー搭載モデルを発表し、電気自動車のイノベーションと消費者の選択肢拡大への幅広い取り組みを示しました。

- フォードは2022年4月、デトロイトで完全電気自動車のF-150 Lightningを発売し、ベストセラーのピックアップトラックをEVセグメントに転換しました。この発売はフォードにとって重要な節目となり、20万台を超える予約注文が寄せられるなど、消費者の強い関心を集めました。この開発により、フォードは電気トラック市場における有力な競合企業としての地位を確立し、北米におけるEVの普及を促進するでしょう。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。