世界の電気自動車用接着剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.60 Billion

USD

11.55 Billion

2024

2032

USD

4.60 Billion

USD

11.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.60 Billion | |

| USD 11.55 Billion | |

| % | |

|

世界の電気自動車用接着剤市場:形態別(液体、フィルム・テープ、その他)、樹脂別(ポリウレタン、エポキシ、シリコーン、アクリル、その他)、用途別(パワートレインシステム、外装、内装)、車両タイプ別(電気自動車、電気バス、電気トラック、電気バイク)、基材別(ポリマー、複合材料、金属) - 2032年までの業界動向と予測

電気自動車用接着剤市場規模

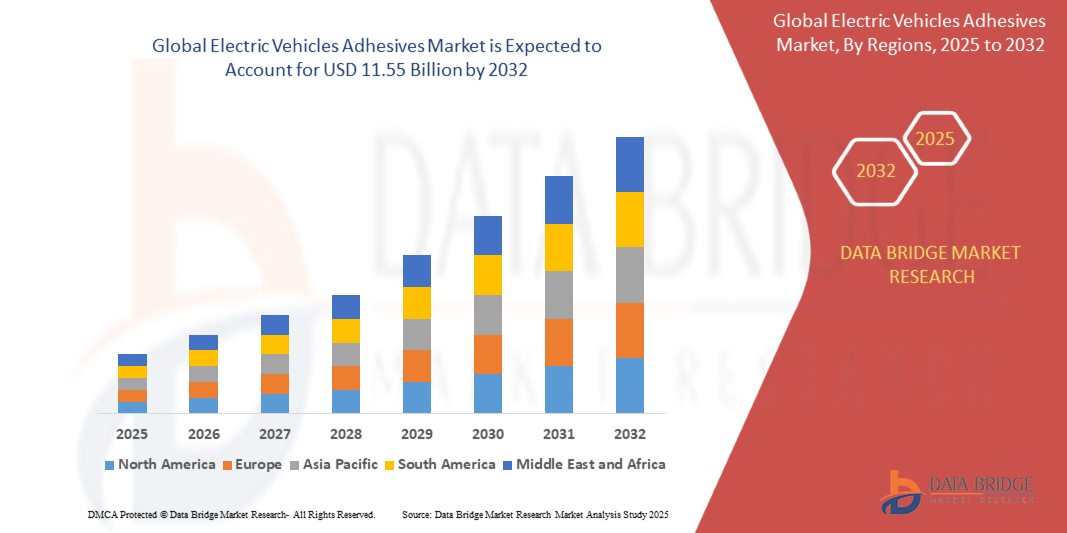

- 世界の電気自動車用接着剤市場規模は2024年に46億米ドルと評価され、予測期間中に12.20%のCAGRで成長し、2032年までに115億5000万米ドル に達すると予想されています 。

- 市場の成長は、電気自動車(EV)の生産と販売の増加、軽量で高性能な接着剤ソリューションの需要の増加、および排出量の削減と車両の効率を促進する厳格な規制政策によって主に推進されています。

電気自動車用接着剤市場分析

- 電気自動車への注目が高まるにつれ、構造の完全性、熱管理、バッテリーの安全性を高める高度な接着技術の需要が大きく増加しています。

- 車両重量の軽減とエネルギー効率の向上のため、従来の機械的ファスナーに代わって接着剤が使用されています。

- 北米は、EVの普及拡大、軽量車両構造への重点的な取り組み、バッテリー技術の進歩により、2024年には電気自動車用接着剤市場で38.6%という最大の収益シェアを獲得し、市場を席巻した。

- アジア太平洋地域は、電気自動車(EV)生産の増加、EV導入に対する政府のインセンティブ、中国、日本、韓国などの国々におけるバッテリーおよび自動車製造インフラへの投資の増加により、世界の電気自動車用接着剤市場で最も高い成長率を示すことが予想されています。

- 2024年には、液体接着剤が市場を席巻し、最大の市場シェアを獲得しました。これは、複雑な形状への優れた追従性と強固な構造的接着力によるものです。液体接着剤は、その塗布の容易さと高い強度から、バッテリーモジュール、ボディパネル、内装組立において広く採用されています。優れた熱伝導性と振動減衰能力により、EVの安全性と性能向上にも適しています。

レポートの範囲と電気自動車用接着剤市場のセグメンテーション

|

属性 |

電気自動車用接着剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

電気自動車用接着剤市場の動向

「バッテリーの性能と安全性向上のための熱伝導性接着剤の使用増加」

- 熱伝導性接着剤は、高負荷条件下で最適な熱伝導性と安定した動作温度を確保するために、電気自動車(EV)バッテリーシステムにおいて重要になりつつあります。

- これらの接着剤は、従来の熱パッドや隙間充填材に代わるもので、バッテリーセルと冷却プレート間のより一貫したインターフェースを提供し、耐久性と性能を向上させます。

- それらの役割は、長距離EVで使用される高エネルギー密度バッテリーパックにおいて特に重要であり、劣化や熱暴走を防ぐために過剰な熱を管理することが不可欠である。

- 自動車メーカーも、車両の重量増加や狭いスペースでの設計の複雑化を招く機械式ファスナーへの依存を減らすために、これらの接着剤に注目している。

- EVが800Vアーキテクチャと超高速充電機能に移行するにつれて、バッテリーコンポーネントへの熱負荷が増加し、これらの高性能接着剤の採用が促進されます。

- 例えば、テスラのモデルYは、バッテリーモジュール設計に熱伝導性接着剤を統合し、効率的な放熱を促進し、部品のストレスを軽減し、バッテリー寿命を最適化しています。

電気自動車用接着剤市場の動向

ドライバ

「EV生産の急増が軽量部品への接着剤の統合を推進」

- 世界的なEV生産の急増により、車両の重量を軽減し、構造の完全性を向上させる高度な接着ソリューションの必要性が高まっています。

- 接着剤は、特にバッテリーエンクロージャ、ホワイトボディ、構造フレームにおいて、機械的な接合部や溶接部の代替としてますます使用されています。

- 軽量接合は、EV市場における重要なセールスポイントである走行距離の延長、燃費の向上、乗客の安全性の向上に直接貢献します。

- さらに、接着剤は均一な応力分布、耐腐食性を提供し、マグネシウム、複合材料、プラスチックなどの異なる基板を接合するための設計柔軟性を実現します。

- OEMは、組み立て時間の短縮と締結箇所の削減、生産ラインの合理化、モジュラーEVアーキテクチャ設計のサポートなどのメリットを享受できます。

- 例えば、BYDはバッテリーシステムとシャーシ部品全体に高強度構造接着剤を採用し、車両全体の質量を削減し、エネルギー効率を最大化し、低コストで車両性能の向上を実現しています。

抑制/挑戦

「厳格な規制承認と長い検証サイクル」

- EV接着剤市場における主な課題の1つは、厳格な自動車の安全性と規制基準を満たすために、広範なテストと認証が必要であることです。

- 重要なEV部品、特にバッテリーモジュールに使用される接着剤は、難燃性、化学物質への曝露、振動、および長期の熱サイクルに対する耐性を実証する必要がある。

- 規制の遅れにより、新しい接着剤配合の市場投入までの時間が長くなることが多く、特に研究開発予算が限られている新興企業や中堅企業にとってイノベーションが制限されます。

- コンプライアンスプロトコルは地域によって異なり、自動車メーカーはUL、ISO、SAEなどの世界的な安全機関による独立した検証を要求しており、複雑さが増しています。

- 資格認定手続きに必要な高額な費用と技術的専門知識は、小規模な企業の市場参入を阻み、製品の拡張を遅らせる可能性がある。

- 例えば、ゼネラルモーターズのアルティウムバッテリーシステムに採用されている熱接着剤は、UL 94V-0の厳しい難燃性と熱性能要件を満たすために2年以上の検証テストを受けており、その潜在能力にもかかわらず、導入が大幅に遅れている。

電気自動車用接着剤市場の展望

市場は、形状、樹脂、用途、車両タイプ、および基板に基づいて分割されています。

• フォーム別

電気自動車用接着剤市場は、形状に基づいて、液状、フィルム・テープ、その他に分類されます。液状接着剤は、複雑な形状への優れた追従性と強固な構造的接着力により、2024年には市場を席巻し、最大の市場収益シェアを獲得しました。液状接着剤は、塗布の容易さと高い強度から、バッテリーモジュール、ボディパネル、内装組立において広く好まれています。優れた熱伝導性と振動減衰性能も備えているため、EVの安全性と性能向上にも適しています。

フィルム・テープ分野は、クリーンで効率的かつ自動化された接着プロセスへの需要に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。フィルム接着剤は、均一な厚さ、最小限の廃棄物、そしてより短い硬化時間という特長を備えており、自動車製造ラインにおける大量生産に最適です。特に、バッテリーセルとパックの接着やEVエレクトロニクスの組立といった用途で注目を集めています。

•樹脂製

樹脂の種類別に見ると、電気自動車用接着剤市場はポリウレタン、エポキシ、シリコーン、アクリル、その他に分類されます。ポリウレタンは、優れた柔軟性、接着強度、耐久性により、2024年には最大の市場シェアを占めました。これらの接着剤は、EVの車体部品や内装におけるガラス、複合材、金属表面の接着に広く使用されています。

シリコーン分野は、優れた熱安定性と過酷な環境条件への耐性により、2025年から2032年にかけて最も高い成長率を示すと予想されています。シリコーン系接着剤は、電気自動車システムに不可欠な広い温度範囲で信頼性の高い性能を発揮するため、バッテリーパックやパワーエレクトロニクス分野でますます人気が高まっています。

•アプリケーション別

用途別に見ると、電気自動車用接着剤市場はパワートレインシステム、外装、内装に分類されます。2024年にはパワートレインシステムセグメントが最大の収益シェアを占めました。これは、接着剤がEVバッテリーと電気モーターの組み立てと熱管理に不可欠であるためです。接着剤は強力な接着を確保し、熱膨張を管理する役割を担っており、EVパワートレインの耐久性と効率性にとって不可欠です。

外装セグメントは、軽量ボディ素材の採用とシームレスで空力的なデザインへの移行により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。外装における接着剤は、従来の機械式ファスナーに取って代わり、美観を向上させるとともに、騒音と振動を低減します。

• 車種別

車両タイプ別に見ると、市場は電気自動車、電気バス、電気トラック、電気バイクに分類されます。乗用EVの世界的な販売増加と自動車メーカーによる電気自動車への投資増加により、電気自動車セグメントは2024年に最大の収益シェアで市場を牽引するでしょう。

The electric truck segment is expected to witness the fastest growth rate from 2025 to 2032, propelled by the rise in e-commerce logistics, stringent emission norms, and increasing need for high-performance adhesive solutions in large battery packs and heavy-duty structures.

• By Substrate

On the basis of substrate, the market is segmented into polymer, composite, and metals. The metal segment accounted for the largest market revenue share in 2024 due to its extensive use in EV chassis, battery enclosures, and powertrain components. Adhesives provide corrosion resistance, stress distribution, and durability when bonding metal surfaces.

The composite segment is expected to witness the fastest growth rate from 2025 to 2032, driven by the automotive industry’s push toward lightweight materials. Adhesives enable strong, flexible bonds in composite parts, supporting the development of lighter and more energy-efficient EVs.

Electric Vehicles Adhesives Market Regional Analysis

- North America dominated the electric vehicles adhesives market with the largest revenue share of 38.6% in 2024, driven by rising EV adoption, a strong focus on lightweight vehicle construction, and advancements in battery technologies

- The region is characterized by a well-established EV infrastructure, increasing investments in sustainable transportation, and government initiatives offering tax incentives for electric vehicles

- Major automakers in the U.S. and Canada are actively integrating high-performance adhesives to replace traditional welding and mechanical fasteners, optimizing EV range and structural integrity

U.S. Electric Vehicles Adhesives Market Insight

The U.S. electric vehicles adhesives market captured over 80% of the North American share in 2024, supported by the expansion of EV production capacities and a robust automotive R&D ecosystem. Manufacturers such as Tesla and General Motors are widely incorporating adhesives for weight reduction and thermal management in battery packs. Government funding for EV innovation and a growing shift toward electrification across fleets and commercial transport continue to drive demand for advanced bonding solutions.

Europe Electric Vehicles Adhesives Market Insight

The Europe electric vehicles adhesives market is projected to grow at a significant CAGR during the forecast period, fueled by stringent emission regulations and ambitious carbon neutrality goals. Countries such as Germany, France, and the Netherlands are experiencing increased EV registrations, prompting OEMs to explore adhesive solutions for noise reduction, crash performance, and battery safety. Lightweight bonding in EV assembly is becoming more common in the region’s highly competitive and environmentally conscious market.

U.K. Electric Vehicles Adhesives Market Insight

The U.K. electric vehicles adhesives market is expected to grow steadily, driven by government-backed EV adoption schemes and expanding battery manufacturing capabilities. The nation’s aggressive carbon emissions targets and the ban on internal combustion engine vehicle sales by 2035 have encouraged automakers to adopt high-efficiency adhesives to support mass EV production. Local start-ups and global OEMs alike are leveraging adhesives for structural performance and corrosion resistance in varied vehicle classes.

Germany Electric Vehicles Adhesives Market Insight

The Germany’s electric vehicles adhesives market is thriving, backed by its position as a global automotive innovation hub. The presence of leading EV manufacturers, coupled with investment in battery Gigafactories and lightweight construction materials, is accelerating adhesive integration. Advanced adhesives are being utilized for module encapsulation, crash protection, and improved sealing in next-gen EV models, supporting the country’s commitment to low-carbon transportation solutions.

Asia-Pacific Electric Vehicles Adhesives Market Insight

The Asia-Pacific region is set to grow at the fastest CAGR of 13.7% from 2025 to 2032, owing to rapid urbanization, government incentives, and expanding EV production in China, Japan, and South Korea. The region benefits from cost-effective manufacturing and supply chains, alongside a tech-savvy consumer base. Adhesives are being adopted extensively for high-volume EV manufacturing, ensuring battery efficiency, safety, and light-weighting.

Japan Electric Vehicles Adhesives Market Insight

The Japan's electric vehicles adhesives market is progressing steadily due to the country’s focus on hybrid and full-electric vehicle development. Domestic automakers are integrating adhesives into battery casing, thermal interface, and crash-durable structures to meet performance and safety standards. The country’s aging population and urban density also increase the demand for efficient and compact electric vehicles using lightweight bonding solutions.

China Electric Vehicles Adhesives Market Insight

The China held the largest revenue share in Asia-Pacific in 2024, driven by its dominant position in global EV production and battery manufacturing. Strong government mandates for electric mobility, coupled with a growing EV consumer base, have led to widespread adoption of structural and thermal adhesives. Local EV giants such as BYD and NIO are utilizing innovative adhesive technologies to enhance vehicle durability, passenger safety, and battery performance.

Electric Vehicles Adhesives Market Share

The Electric Vehicles Adhesives industry is primarily led by well-established companies, including:

- DuPont (U.S.)

- SOLVAY (Belgium)

- Dow (U.S.)

- Henkel AG and Co. KgaA (Germany)

- 3M (U.S.)

- Bostik (France)

- Sika AG (Switzerland)

- H.B. Fuller (U.S.)

- BASF SE (Germany)

- DAP Global Inc.(U.S.)

- Owens Corning (U.S.)

- The Chemours Company (U.S.)

- Paroc Group (Finland)

- Kingspan Group (Ireland)

- ダイキン(日本)

- GAF(米国)

- サンゴバンSA(フランス)

- フランクリンインターナショナル(米国)

- イリノイ・ツール・ワークス社(米国)

- エイブリィ・デニソン・コーポレーション(米国)

- スリーボンドホールディングス株式会社(日本)

- ダイマックス(米国)

- アッシュランド(米国)

- シェルplc(英国)

世界の電気自動車用接着剤市場の最新動向

- 2022年1月、HBフラー社は、英国の屋根材、工業、建設市場向けの液体接着剤、コーティング剤、プライマーの最大の独立系メーカーであるアポロ社の買収を完了したことを発表しました。

- 2022年9月、ヘンケルAG&Co.KGaAは、ナノラミックラボラトリーズの熱管理管理材料事業の買収を完了しました。ヘンケルはこの買収を利用して、高性能セグメントでの能力を拡大することで、熱伝導性界面材料(TIM)の成長市場における接着技術事業部門の地位を強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。