世界の電力・蒸気発電廃熱回収システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

33.65 Billion

USD

46.76 Billion

2024

2032

USD

33.65 Billion

USD

46.76 Billion

2024

2032

| 2025 –2032 | |

| USD 33.65 Billion | |

| USD 46.76 Billion | |

| % | |

|

世界の電力および蒸気生成廃熱回収システム市場の区分、用途別(予熱および蒸気および電力生成)、最終用途別(石油精製、化学、セメント、重金属製造、パルプおよび紙、食品および飲料、ガラス、その他)、技術別(熱交換器、ボイラー、タービン、ヒートポンプ、有機ランキンサイクルシステム、その他)、温度別(650 °C)、タイプ別(ガスおよびディーゼルコージェネレーションシステム、ボイラー排気スタックエコノマイザーシステム、および煙焼却システム) - 2032年までの業界動向および予測。

電力および蒸気生成廃熱回収システム市場規模

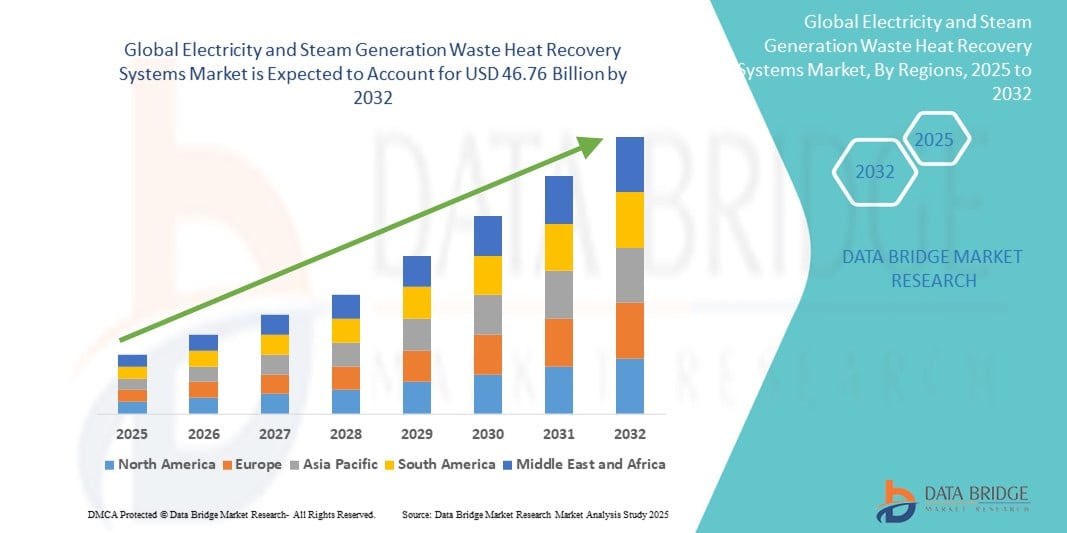

- 世界の電力および蒸気発生廃熱回収システム市場規模は、2024年に336億5000万米ドルと評価され、予測期間中に4.2%のCAGRで成長し、2032年には467億6000万米ドル に達すると予想されています 。

- 市場の成長は、主に産業エネルギー効率の需要の増加、厳しい環境規制、温室効果ガスの排出を削減するための持続可能なエネルギーソリューションの採用の増加によって推進されています。

- 省エネへの関心の高まりと、費用対効果の高い発電の必要性が相まって、産業および商業用途における廃熱回収システム(WHRS)の導入が加速しています。

電力および蒸気生成廃熱回収システム市場分析

- 廃熱回収システムは、産業プロセスの副産物として発生する熱を捕捉して再利用し、それを電気または蒸気に変換することで、エネルギー効率を高め、運用コストを削減します。

- WHRS の需要は、エネルギー コストの上昇、エネルギー効率の高い技術を推進する政府の取り組み、石油精製、セメント、化学製造などの業界全体での持続可能性に対する意識の高まりによって高まっています。

- 北米は、厳しい環境規制、複合サイクル発電所の導入率の高さ、特に米国におけるエネルギー効率の高い技術への多額の投資により、2024年には電力および蒸気生成廃熱回収システム市場で27.4%の収益シェアを獲得し、市場をリードしました。

- アジア太平洋地域は、急速な工業化、建設活動の増加、中国やインドなどの国の政府の支援政策に後押しされ、予測期間中に最も急速に成長する地域になると予想されています。

- エネルギー効率の高いソリューションと廃熱を使用可能な電力に変換する能力に対する需要の増加により、発電や製造業などの産業における運用コストと温室効果ガスの排出が削減され、蒸気および電力発電セグメントは2024年に51%の最大の市場収益シェアを占めました。

レポートの範囲と電力および蒸気生成廃熱回収システム市場のセグメンテーション

|

属性 |

電力および蒸気生成廃熱回収システムの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

電力・蒸気発電廃熱回収システム市場動向

「有機ランキンサイクル(ORC)や熱電発電機などの先進技術の導入拡大」

- 世界の電力および蒸気発生廃熱回収システム市場では、有機ランキンサイクル(ORC)システムや熱電発電機(TEG)などの先進技術の統合に向けた大きなトレンドが見られます。

- これらの技術は、産業プロセスからの廃熱を効率的に回収し、それを利用可能な電気や蒸気に変換することで、エネルギー効率を向上させることを可能にする。

- ORCシステムは、低温から中温の廃熱源を持つ食品・飲料、パルプ・紙、化学製造などの産業で、低温範囲から発電できるため、特に注目を集めています。

- 例えば、企業はセメント窯や製油所の排気からの廃熱を回収してクリーンな電力を生成するORCシステムを導入し、化石燃料への依存を減らしています。

- TEGは、特に鉄鋼やガラス製造などの高温用途において、廃熱を直接電気に変換する可能性について研究されています。

- この傾向は、エネルギー集約型産業に費用対効果が高く持続可能なソリューションを提供することで、廃熱回収システムの魅力を高めています。

電力および蒸気生成廃熱回収システム市場の動向

ドライバ

「エネルギー効率と炭素排出削減への注目の高まり」

- エネルギー節約と温室効果ガス排出削減に対する世界的な関心の高まりは、廃熱回収システム市場の主要な推進力となっている。

- 石油精製、セメント、化学製品製造などの業界では、エネルギー使用を最適化し、運用コストを削減するために廃熱回収システムを導入しています。

- 欧州グリーンディールや米国の超党派インフラ法などの政府の規制やインセンティブは、エネルギー効率の高い技術の導入を促進し、市場の成長を後押ししている。

- IoTと高度な制御システムの拡張により、廃熱回収プロセスのリアルタイム監視と最適化が可能になり、システムパフォーマンスが向上します。

- アジア太平洋地域、特に中国やインドでは、二酸化炭素排出量の削減に注力する国々において、持続可能なエネルギーソリューションに対する産業需要が高まっており、市場がさらに活性化しています。

- 廃熱回収システムは、現場で電力と熱を生成することで、外部エネルギー源への依存を減らす費用対効果の高いソリューションを提供します。

抑制/挑戦

「初期投資が高く、技術的な複雑さも大きい」

- 廃熱回収システムの導入には、ハードウェア、ソフトウェア、統合など初期費用が高額になるため、特に新興市場の中小企業にとって大きな障壁となっている。

- 石油精製所や重金属製造工場などの既存の産業設備にこれらのシステムを後付けする複雑さにより、実装コストとダウンタイムが増加する可能性があります。

- さらに、特にORCやTEGなどの先進技術の場合、システムのメンテナンスと運用の信頼性に関する懸念が導入を阻む可能性がある。

- 食品・飲料やガラス製造など、多様な業界にわたる標準化されたソリューションの欠如は、システムの設計と導入を複雑にし、市場の成長を制限しています。

- エネルギー効率基準と環境コンプライアンスに関する地域間の規制の違いは、特に国際的なメーカーにとって市場拡大のさらなる課題となっている。

電力および蒸気生成廃熱回収システム市場の範囲

市場は、アプリケーション、最終用途、テクノロジー、温度、およびタイプに基づいて分割されています。

- アプリケーション別

用途別に見ると、世界の電力・蒸気発電用廃熱回収システム市場は、予熱と蒸気・電力発電の2つに分類されます。蒸気・電力発電セグメントは、エネルギー効率の高いソリューションと廃熱を利用可能な電力に変換する能力に対する需要の高まり、発電や製造業などの産業における運用コストと温室効果ガス排出量の削減に牽引され、2024年には51%という最大の市場収益シェアを占めました。

予熱分野は、化学処理や金属生産などの産業における幅広い利用を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらの産業では、廃熱を利用して原材料や供給原料を予熱することで、エネルギー消費を削減し、プロセス効率を向上させています。熱交換器技術の進歩も、この導入をさらに加速させています。

- 最終用途別

最終用途別に見ると、市場は石油精製、化学、セメント、重金属製造、パルプ・紙、食品・飲料、ガラス、その他に分類されています。セメント分野は、セメント生産における高いエネルギー消費量と、特に建設セクターが拡大する新興国における発電と生産コスト削減のための廃熱回収システムの導入により、2024年には21%と最大の市場収益シェアを占めると予想されています。

重金属製造セグメントは、建設や自動車などの業界における鉄鋼とアルミニウムの世界的な需要の増加と、炭素排出量を削減するためのエネルギー効率の高い技術を奨励する厳しい環境規制によって、2025年から2032年にかけて堅調な成長を遂げると予想されています。

- テクノロジー別

技術に基づいて、市場は熱交換器、ボイラー、タービン、ヒートポンプ、有機ランキンサイクル(ORC)システム、その他に分類されます。熱交換器セグメントは、排ガスからの廃熱をプロセス流体に伝達し、様々な産業における効率的なエネルギー回収を可能にするという重要な役割を担っているため、2024年には35%という最大の市場収益シェアを占めると予想されています。

有機ランキンサイクル(ORC)システムセグメントは、低温から中温の廃熱源から発電する能力により、2025年から2032年にかけて最も高い成長率が見込まれており、地熱発電所や太陽熱発電所などの産業や、廃熱温度が低いその他の産業プロセスに最適です。

- 温度別

温度に基づいて、市場は230℃未満、230~650℃、650℃超の3つに分類されます。230~650℃のセグメントは、2024年には43%という最大の市場収益シェアを占めると予想されます。これは、この温度範囲がパルプ・製紙、食品加工、化学といった中規模産業で広く利用されており、廃熱回収システムによってエネルギー効率が向上し、CO2排出量が削減されるためです。

650℃を超えるセグメントは、持続可能性の目標に沿って、高度な熱回収技術によって大量の廃熱を回収し、電気と蒸気を生成するセメントやガラス製造などの高温産業での応用により、2025年から2032年にかけて大幅な成長が見込まれています。

- タイプ別

タイプ別に見ると、市場はガス・ディーゼルコージェネレーションシステム、ボイラー排気筒エコノマイザーシステム、および煙焼却システムに分類されます。ガス・ディーゼルコージェネレーションシステムセグメントは、電気と有用な熱エネルギーを同時に生産し、全体的なエネルギー効率を向上させる熱電併給発電(CHP)システムで広く利用されているため、2024年には40%という最大の市場収益シェアを占めると予想されています。

ボイラー排気スタックエコノマイザシステムセグメントは、ボイラーの排気ガスから熱を回収して蒸気を生成する能力に後押しされ、特に石油精製や化学処理などのエネルギー集約型産業において、発電やプロセス加熱に使用されるため、2025年から2032年にかけて急速な成長が見込まれています。

電力・蒸気発電廃熱回収システム市場の地域分析

- 北米は、厳しい環境規制、複合サイクル発電所の導入率の高さ、特に米国におけるエネルギー効率の高い技術への多額の投資により、2024年には電力および蒸気生成廃熱回収システム市場で27.4%の収益シェアを獲得し、市場をリードしました。

- 消費者と産業界は、特に多様な産業用途を持つエネルギー集約型地域において、エネルギーコストの削減、運用効率の向上、温室効果ガスの排出の最小化のために廃熱回収システムを優先しています。

- 成長は、有機ランキンサイクル(ORC)システムや高効率熱交換器などの廃熱回収技術の進歩と、さまざまな業界での新規設置と改修プロジェクトの両方での採用の増加によって支えられています。

米国の電力・蒸気発電廃熱回収システム市場に関する洞察

米国の電力・蒸気発電用廃熱回収システム市場は、堅調な産業需要と、エネルギー効率および炭素削減効果に対する意識の高まりを背景に、2024年には北米最大の収益シェア(72.2%)を獲得しました。持続可能な産業慣行へのトレンドと、エネルギー効率の高い技術への補助金といった政府の支援的インセンティブが、市場拡大をさらに後押ししています。複合サイクル発電所や産業施設への廃熱回収システムの統合は、新規および改修の両方のアプリケーションを補完し、強固な市場エコシステムを形成しています。

欧州における電力・蒸気発電廃熱回収システム市場に関する洞察

欧州の電力・蒸気発電廃熱回収システム市場は、エネルギー効率と持続可能性を促進する厳格な規制枠組みに支えられ、大幅な成長が見込まれています。産業界は、エネルギー利用率を高めながら二酸化炭素排出量を削減するシステムを求めています。この成長は新規設置と改修プロジェクトの両方で顕著であり、ドイツや英国などの国では、環境問題への懸念と産業用エネルギー需要の高まりにより、導入が急速に進んでいます。

英国の電力・蒸気発電廃熱回収システム市場に関する洞察

英国の電力・蒸気発電廃熱回収システム市場は、産業および発電部門におけるエネルギー効率の高いソリューションへの需要に牽引され、急速な成長が見込まれています。温室効果ガス排出量の削減とエネルギー利用の向上への関心の高まりが、システムの導入を促進しています。環境規制の進化と政府の優遇措置は、エネルギー効率とコンプライアンスのバランスを取りながら、産業界の選択に影響を与えています。

ドイツの電力・蒸気発電における廃熱回収システム市場分析

ドイツでは、先進的な工業製造業とエネルギー効率および持続可能性への高い関心により、電力および蒸気発生用廃熱回収システム市場の急速な成長が見込まれています。ドイツの産業界は、エネルギー消費量を削減し、運用コストの削減に貢献するORC(酸化還元反応)や蒸気ランキンサイクルシステムといった、技術的に高度なシステムを好んでいます。これらのシステムがエネルギー集約型産業や発電所に導入されることで、市場の持続的な成長が支えられています。

アジア太平洋地域の電力・蒸気発電廃熱回収システム市場に関する洞察

アジア太平洋地域は、急速な工業化、エネルギー需要の増加、そして中国、インド、日本などの国々における省エネ技術の導入拡大に牽引され、最も高い成長率を達成すると予想されています。コスト削減、持続可能性、そして二酸化炭素排出量削減への意識の高まりが、需要を押し上げています。政府のエネルギー効率促進策と環境規制は、高度な廃熱回収システムの活用をさらに促進しています。

日本における電力・蒸気発電廃熱回収システム市場分析

日本の発電・蒸気発電における廃熱回収システム市場は、エネルギー利用と持続可能性を高める高効率で先進的なシステムに対する消費者と産業界の強い関心により、急速な成長が見込まれています。大手産業・発電事業者の存在、そして新規および既存の施設への廃熱回収システムの導入が市場浸透を加速させています。持続可能なエネルギーソリューションへの関心の高まりも、成長に貢献しています。

中国における電力・蒸気発電廃熱回収システム市場に関する洞察

中国は、急速な工業化、エネルギー需要の増加、そしてエネルギー効率の高いソリューションの導入拡大に支えられ、アジア太平洋地域の電力・蒸気発電廃熱回収システム市場で最大のシェアを占めています。同国の産業基盤の拡大と持続可能性への注力は、先進的な廃熱回収システムの導入を支えています。強力な国内製造能力と政府の支援政策は、市場へのアクセスと成長を促進しています。

電力および蒸気生成廃熱回収システムの市場シェア

電力および蒸気生成廃熱回収システム業界は、主に、以下を含む定評のある企業によって主導されています。

- シーメンスAG(ドイツ)

- 三菱重工業株式会社(日本)

- ゼネラル・エレクトリック(米国)

- ABB Ltd.(スイス)

- サーマックス・リミテッド(インド)

- オーマット・テクノロジーズ社(米国)

- ボッシュ・インダストリーケッセルGmbH(ドイツ)

- AURA GmbH & Co.(ドイツ)

- クリメオン(スウェーデン)

- フォーブス・マーシャル(インド)

- ブステッド・インターナショナル・ヒーターズ(英国)

- ジョン・ウッド・グループ(英国)

- エコノサーム社(英国)

- エコージェン・パワー・システムズ社(米国)

- 川崎重工業株式会社(日本)

世界の電力および蒸気生成廃熱回収システム市場における最近の動向は何ですか?

- 2025年4月、E.ON Polskaは、アルセロール・ミッタル・ポーランドのドンブロヴァ・グルニツァ工場において、最新式の熱回収システムの建設を完了しました。このシステムは現在、フル稼働しており、最終保証試験を実施中です。この革新的な設備は、最大250℃の排ガスからエネルギーを回収し、燃料ガスと空気を約180℃まで再加熱して銑鉄製錬プロセスに再統合します。このシステムは、年間117GWhのエネルギー回収、56,000トンのCO₂排出量削減、そして約10,000トンのコークス消費量削減という目覚ましい成果を上げています。これは、ポーランドにおける持続可能な鉄鋼生産と産業の脱炭素化に向けた大きな一歩となります。

- NTTデータは2025年4月、ENGIE DeutschlandとGASAG Solution Plusの合弁会社であるQuartierswerk Gartenfeld GmbHと提携し、ベルリン1データセンターにおいて大規模な廃熱回収プロジェクトを開始しました。このプロジェクトは、ベルリン・シュパンダウ地区にある76エーカーの住宅・商業地区「Das Neue Gartenfeld」に、最大8MWのカーボンフリーの暖房能力を供給するものです。この地区には1万人以上の住民が居住しています。このシステムは、IT運用から発生する低温廃熱(20~30℃)を回収し、2kmのパイプラインを経由して敷地内のエネルギーセンターに送り、そこで地域暖房用にアップグレードされます。これは、既存のデータセンターからの廃熱回収プロジェクトとしてはドイツ最大規模であり、都市の脱炭素化に向けたスケーラブルなモデルを示すものです。

- 2025年3月、クリメオンは、産業の脱炭素化、エネルギーコストの削減、そしてエネルギー安全保障の強化を実現する重要な手段として、有機ランキンサイクル(ORC)技術を推進することにより、欧州委員会のクリーン・インダストリアル・ディールへの支持を表明しました。同社のHeatPowerソリューションは、低温の廃熱を捕捉してオンサイトで電力を生成することで、産業の化石燃料への依存を減らし、エネルギー費用を安定化させるのに役立ちます。これは、欧州全域におけるクリーンエネルギーの導入を加速し、産業効率を向上させるために1,000億ユーロ(約1,130億米ドル)を超える資金が投入されているEUの「手頃な価格のエネルギー行動計画」にも合致しています。

- 2024年12月、クリメオンは世界有数の海運会社と、大型コンテナ船2隻にHeatPower 300廃熱回収システムを設置する契約を108万米ドル(100万ユーロ)超で締結しました。このシステムは、有機ランキンサイクル(ORC)技術をベースとし、低温のエンジン廃熱を電力に変換することで、エネルギー効率を大幅に向上させ、燃料消費量を削減するように設計されています。この取り組みは、海運業界の脱炭素化と厳格化する環境規制への準拠を支援するものです。これらの設置は、海上輸送のための持続可能なエネルギーソリューションを提供するというクリメオンの使命における重要な一歩となります。

- 2024年6月、ダンフォスとヒューレット・パッカード・エンタープライズ(HPE)は、データセンターの余剰熱を回収・再利用するための既製モジュール「HPE ITサステナビリティサービス - データセンター熱回収」を発表しました。このソリューションにより、企業は廃熱を再生可能エネルギー源に変換し、持続可能なITインフラの実現と全体的なエネルギー消費量の削減が可能になります。デンマークにあるダンフォス独自の熱再利用システムに着想を得たこのモジュールは、HPEのモジュラーデータセンターと統合され、スケーラブルな導入とエネルギー効率の向上を実現します。このパートナーシップは、デジタルインフラの脱炭素化と気候変動に強い技術の推進という共通のコミットメントを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。