世界の電子設計自動化(EDA)ツール市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.72 Billion

USD

21.93 Billion

2024

2032

USD

12.72 Billion

USD

21.93 Billion

2024

2032

| 2025 –2032 | |

| USD 12.72 Billion | |

| USD 21.93 Billion | |

| % | |

|

世界の電子設計自動化 (EDA) ツール市場、タイプ別 (コンピュータ支援エンジニアリング (CAE)、IC 物理設計および検証、プリント回路基板およびマルチチップ モジュール (PCB および MCM)、半導体知的財産 (SIP))、コンポーネント別 (ソリューションおよびサービス)、展開別 (クラウドおよびオンプレミス)、エンドユーザー別 (通信、民生用電子機器、コンピュータ、自動車、産業、その他)、アプリケーション別 (設計、検証、シミュレーション) – 2032 年までの業界動向および予測。

電子設計自動化(EDA)ツール市場規模

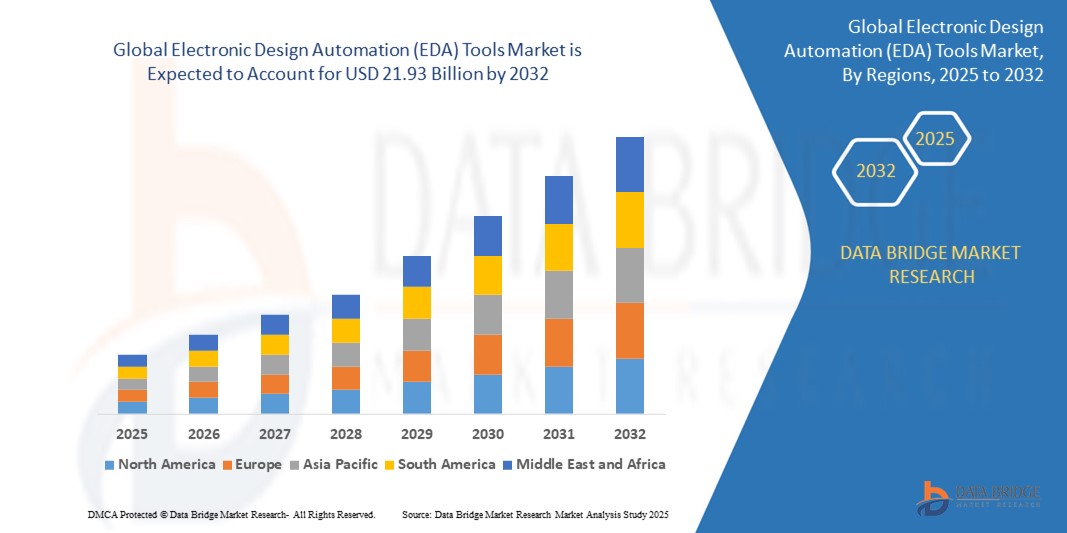

- 世界の電子設計自動化(EDA)ツール市場規模は2024年に127.2億米ドルと評価され、予測期間中に11.88%のCAGRで成長し、2032年には219.3億米ドル に達すると予想されています 。

- 市場の成長は、集積回路の複雑さの増大、高度な消費者向け電子機器の需要の増加、半導体設計プロセスにおける自動化の急速な導入によって推進されている。

- 効率的でスケーラブルで高性能な設計ツールに対するニーズの高まりと、電子設計自動化ツールにおける人工知能と機械学習の統合の進歩が相まって、市場の拡大を加速させています。

電子設計自動化(EDA)ツール市場分析

- 電子設計自動化ツールは、集積回路、プリント回路基板、半導体知的財産を含む電子システムの設計、検証、シミュレーションに使用される重要なソフトウェアソリューションであり、複雑な電子製品の効率的な開発を可能にします。

- 電子設計自動化ツールの需要は、IoTデバイスの普及、5G技術の進歩、そして特に電気自動車や自動運転車における自動車エレクトロニクスの採用の増加によって高まっています。

- 北米は、大手半導体企業の存在、先進技術の早期導入、米国における多額の研究開発投資により、2024年には電子設計自動化ツール市場において42.5%という最大の収益シェアを占めることになる。

- アジア太平洋地域は、中国、日本、韓国などの国における急速な工業化、半導体製造の増加、消費者向け電子機器への投資の増加により、予測期間中に最も急速に成長する地域になると予想されています。

- IC物理設計および検証セグメントは、集積回路の複雑さの増大と、半導体製造における性能と信頼性を確保するための正確な設計および検証ツールの需要に牽引され、2024年には38.2%という最大の市場収益シェアを占めました。

レポートの範囲と電子設計自動化(EDA)ツール市場のセグメンテーション

|

属性 |

電子設計自動化(EDA)ツールの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

電子設計自動化(EDA)ツール市場の動向

「EDAツールにおけるAIと機械学習の統合の拡大」

- 世界の電子設計自動化 (EDA) ツール市場では、人工知能 (AI) と機械学習 (ML) 技術の統合に向けた大きなトレンドが生まれています。

- これらのテクノロジーは、設計、検証、シミュレーション プロセスにおける高度なデータ処理、予測分析、自動化を可能にし、電子設計自動化ツールの機能を強化します。

- AI を活用した電子設計自動化ソリューションは、プロアクティブな最適化を促進し、生産に影響を与える前に潜在的な設計上の欠陥やパフォーマンスのボトルネックを特定することで、コストのかかる反復作業を削減します。

- たとえば、大手企業は、過去の設計データとリアルタイムのシミュレーションに基づいて、集積回路 (IC) 設計レイアウトを最適化し、電力効率を向上させ、検証プロセスを合理化する AI 駆動型プラットフォームを開発しています。

- この傾向により、電子設計自動化ツールの効率と精度が向上し、民生用電子機器、自動車、通信などの業界にとってより魅力的なものになります。

- AI アルゴリズムは、設計パラメータに関連する膨大なデータセットを分析し、最適な設計への収束を高速化し、複雑な電子システムの市場投入までの時間を短縮します。

電子設計自動化(EDA)ツール市場の動向

ドライバ

「高度な半導体設計とIoT統合の需要の高まり」

- モノのインターネット (IoT)、5G、自律走行車などのアプリケーションによって推進される高度な半導体設計の需要の高まりは、世界の電子設計自動化ツール市場の主要な推進力となっています。

- 電子設計自動化ツールは、接続されたデバイスや高度なシステムに電力を供給する複雑な IC、プリント回路基板 (PCB)、およびマルチチップ モジュール (MCM) を設計する上で不可欠です。

- 特に市場を支配している北米では、政府の取り組みや業界標準により、次世代テクノロジーのニーズを満たす電子設計自動化ツールの導入が促進されています。

- 5G テクノロジーと IoT エコシステムの普及により、データ処理の高速化とレイテンシの低減が可能になり、通信および民生用電子機器における電子設計自動化アプリケーションの範囲が拡大しています。

- 半導体企業や OEM は、パフォーマンス、電力、面積 (PPA) の要件を満たす標準ソリューションとして高度な電子設計自動化ツールを採用する傾向が高まっており、製品の競争力が高まっています。

抑制/挑戦

「導入コストの高さとIPセキュリティへの懸念」

- ソフトウェア ライセンス、ハードウェア インフラストラクチャ、統合などを含む電子設計自動化ツールに必要な初期投資額は高額であり、最も急速に成長している地域であるにもかかわらず、特にアジア太平洋などの新興市場の中小企業 (SME) にとっては大きな障壁となっています。

- 電子設計自動化ツールを既存の設計ワークフローに統合することは、複雑で多くのリソースを必要とするため、専門知識が必要になります。

- さらに、知的財産(IP)セキュリティとデータプライバシーへの懸念も大きな課題です。電子設計自動化ツールは機密性の高い設計データを扱うため、特にクラウドベースの導入においては、IP盗難、データ漏洩、不正アクセスのリスクが高まります。

- データ保護と知的財産権に関する規制環境は地域によって断片化されており、世界中の製造業者やサービスプロバイダーのコンプライアンスを複雑化させています。

- これらの要因により、コストに対する敏感性が高い地域や IP 保護要件が厳しい地域では、導入が妨げられ、市場の成長が制限される可能性があります。

電子設計自動化(EDA)ツール市場の展望

市場は、タイプ、コンポーネント、展開、エンドユーザー、およびアプリケーションに基づいてセグメント化されています。

- タイプ別

種類別に見ると、世界の電子設計自動化(EDA)ツール市場は、コンピュータ支援エンジニアリング(CAE)、IC物理設計・検証、プリント回路基板およびマルチチップモジュール(PCBおよびMCM)、半導体知的財産(SIP)に分類されます。IC物理設計・検証セグメントは、集積回路の複雑性の増大と、半導体製造における性能と信頼性を確保するための高精度な設計・検証ツールの需要に牽引され、2024年には38.2%という最大の市場収益シェアを占めました。

半導体知的財産(SIP)セグメントは、複雑なチップ設計における設計時間とコストの削減を目的とした再利用可能なIPコアの採用増加に支えられ、2025年から2032年にかけて12.8%という最も高い成長率を記録すると予想されています。AI、IoT、5Gアプリケーションにおけるカスタマイズされたソリューションへの需要の高まりも、このセグメントの成長をさらに加速させます。

- コンポーネント別

世界の電子設計自動化(EDA)ツール市場は、コンポーネントベースでソリューションとサービスの2つに分類されます。ソリューションセグメントは、設計、シミュレーション、検証プロセスにおける電子設計自動化ソフトウェアツールの普及に牽引され、2024年には62.7%の収益シェアで市場を牽引しました。これらのツールは、電子設計におけるワークフローの合理化と生産性向上に不可欠です。

サービス分野は、自動車や民生用電子機器などの業界における電子設計自動化ツールの実装を最適化し、複雑な設計課題に対処するためのコンサルティング、トレーニング、サポートサービスに対する需要の高まりを受けて、2025年から2032年にかけて14.1%という最も高い成長率を記録すると予想されています。

- 展開別

導入ベースでは、世界の電子設計自動化(EDA)ツール市場はクラウド型とオンプレミス型に分類されます。オンプレミス型は、機密性の高い設計プロセスにおけるデータセキュリティ、制御、カスタマイズの強化を求める大企業の間で人気が高く、2024年には58.4%と最大の市場収益シェアを占めました。

クラウド分野は、クラウドベースの電子設計自動化ツールの拡張性、柔軟性、そしてコスト効率の高さに牽引され、2025年から2032年にかけて15.3%という最も高い成長率を達成すると予想されています。リモートコラボレーションへの移行と、クラウドプラットフォームへのAIおよび機械学習の統合が、その普及をさらに促進します。

- エンドユーザー別

エンドユーザー別に見ると、世界の電子設計自動化(EDA)ツール市場は、通信、民生用電子機器、コンピューター、自動車、産業機器、その他に分類されます。民生用電子機器セグメントは、スマートフォン、ウェアラブル端末、その他の高度な機能を備えたコネクテッドデバイスの設計におけるEDAツールへの高い需要に支えられ、2024年には34.6%という最大の市場収益シェアを獲得しました。

自動車分野は、電気自動車(EV)、自動運転システム、先進運転支援システム(ADAS)におけるエレクトロニクスの統合拡大に牽引され、2025年から2032年にかけて16.7%という最も高い成長率を示すと予想されています。信頼性と効率性に優れた車載チップの設計には、電子設計自動化ツールが不可欠です。

- アプリケーション別

アプリケーション別に見ると、世界の電子設計自動化(EDA)ツール市場は、設計、検証、シミュレーションの3つに分類されます。設計セグメントは、複雑な電子システムの構築やチップおよび回路基板設計の精度確保に不可欠なため、2024年には45.3%の収益シェアで市場を牽引しました。

検証分野は、5G、AI、IoTなどのアプリケーションにおける複雑な設計の機能性、性能、信頼性を確保するニーズの高まりを背景に、2025年から2032年にかけて13.9%という最も高い成長率を記録すると予想されています。高度な検証ツールは、エラーの削減と市場投入までの期間の短縮に役立ちます。

電子設計自動化(EDA)ツール市場の地域分析

- 北米は、大手半導体企業の存在、先進技術の早期導入、米国における多額の研究開発投資により、2024年には電子設計自動化ツール市場において42.5%という最大の収益シェアを占めることになる。

- 業界関係者は、特に技術導入率の高い地域では、設計効率の向上、市場投入までの時間の短縮、複雑なチップ設計の精度確保のために、電子設計自動化ツールを優先しています。

- 成長は、AI駆動型設計自動化やクラウドベースのソリューションなどのツール機能の進歩と、半導体および電子機器製造分野での採用の増加によって支えられています。

米国電子設計自動化(EDA)ツール市場インサイト

米国の電子設計自動化(EDA)ツール市場は、半導体およびコンシューマーエレクトロニクス分野からの堅調な需要に加え、チップ設計におけるAIおよび機械学習の導入拡大に支えられ、2024年には北米市場において最大の収益シェア(82.7%)を獲得しました。システムオンチップ(SoC)開発へのトレンドと厳格な品質基準が市場拡大をさらに後押ししています。大手メーカーとスタートアップ企業の両方におけるEDAツールの統合により、ダイナミックな製品エコシステムが形成されています。

欧州の電子設計自動化(EDA)ツール市場に関する洞察

欧州の電子設計自動化ツール市場は、自動車および産業用電子機器への注力に支えられ、大幅な成長が見込まれています。設計精度の向上と消費電力の最適化を実現するツールに対する業界の需要が、ツールの採用を促進しています。半導体設計とシステムレベル統合の両面で成長が顕著で、ドイツや英国などの国では、スマートモビリティやIoTアプリケーションにおけるイノベーションの高まりにより、大幅な導入が見込まれています。

英国の電子設計自動化(EDA)ツール市場に関する洞察

英国の電子設計自動化ツール市場は、通信および自動車分野における効率的な設計・検証ツールの需要に牽引され、急速な成長が見込まれています。5G技術と自動運転システムへの注目度の高まりが、導入を後押ししています。業界標準の進化と政府による技術革新への支援も市場の成長に更なる影響を与え、パフォーマンスとコンプライアンスのバランスをとっています。

ドイツの電子設計自動化(EDA)ツール市場に関する洞察

ドイツでは、先進的な半導体および自動車製造セクターと、エネルギー効率の高い設計への高い関心により、電子設計自動化ツール市場の急速な成長が見込まれています。ドイツの産業界は、チップ性能を最適化し消費電力を削減する、技術的に高度なツールを好んでいます。プレミアム自動車システムやアフターマーケットソリューションへの電子設計自動化ツールの統合は、市場の持続的な成長を支えています。

アジア太平洋地域の電子設計自動化(EDA)ツール市場インサイト

アジア太平洋地域は、中国、インド、日本などの国々における半導体生産の拡大と、民生用電子機器および通信技術への投資増加に牽引され、最も高い成長率を達成すると予想されています。高性能コンピューティングとIoTデバイスの需要増加は、これらの機器の普及を後押しします。デジタルトランスフォーメーションとスマートマニュファクチャリングを推進する政府の取り組みも、高度なEDAツールの活用をさらに促進しています。

日本における電子設計自動化(EDA)ツール市場に関する洞察

日本のEDA(電子設計自動化)ツール市場は、チップの性能と信頼性を向上させる高品質なAI駆動型設計・検証ツールへの強い需要により、急速な成長が見込まれています。大手半導体メーカーの存在と、先端エレクトロニクス分野におけるEDAツールの統合が市場浸透を加速させています。カスタムチップ設計への関心の高まりも成長に貢献しています。

中国電子設計自動化(EDA)ツール市場洞察

中国は、急速な都市化、半導体生産の増加、そして高度な設計ソリューションへの需要の高まりを背景に、アジア太平洋地域のEDA(電子設計自動化)ツール市場で最大のシェアを占めています。同国の民生用電子機器セクターの拡大と、5GおよびAI技術への注力は、EDAツールの導入を後押ししています。強力な国内製造能力と競争力のある価格設定は、市場へのアクセス性を高めています。

電子設計自動化(EDA)ツールの市場シェア

電子設計自動化 (EDA) ツール業界は、主に次のような定評のある企業によって牽引されています。

- アルティウム・リミテッド(オーストラリア)

- ANSYS, Inc.(米国)

- ケイデンス・デザイン・システムズ社(米国)

- キーサイト・テクノロジーズ(米国)

- アグニシス社(米国)

- アルデック社(米国)

- メンター(シーメンス傘下、米国)

- シノプシス社(米国)

- ザイリンクス(米国)

- 図研(日本)

- シガシ(ベルギー)

- ナショナルインスツルメンツ社(米国)

- インターセプトテクノロジー(米国)

- シルバコ社(米国)

世界の電子設計自動化 (EDA) ツール市場の最近の動向は何ですか?

- 2024年2月、ケイデンス・デザイン・システムズは、RFおよびマイクロ波向け電子設計自動化(EDA)ソフトウェアの大手プロバイダーであるAWRコーポレーションの買収を完了しました。この戦略的買収により、AWRの高度なシミュレーションおよび設計ツールを既存のポートフォリオに統合することで、特に5G、航空宇宙、自動車、防衛といった無線通信分野におけるケイデンスの地位が強化されます。この買収により、ケイデンスはエンドツーエンドのRFおよびマイクロ波ソリューションの提供能力を強化し、チップ、パッケージ、ボードレベルの設計ワークフローを合理化します。

- 2024年1月、シーメンスはメンターグラフィックス・スイート(現在はシーメンスEDAブランドで運営)を拡張し、特に自動運転システム向けの車載チップ開発に特化した高度な機能を統合しました。これらの機能強化は、集積回路(IC)設計における電力効率、性能、信頼性の最適化に重点を置き、先進運転支援システム(ADAS)と次世代モビリティプラットフォームの厳しい要件に対応しています。この動きは、自動車エレクトロニクスの複雑化に対応するエンドツーエンドの電子設計自動化(EDA)ソリューションを提供するというシーメンスの広範な戦略に沿ったものです。

- 2023年12月、ANSYSは5G対応デバイスの開発向けにカスタマイズされた統合型電子設計自動化(EDA)ツールスイートを発表しました。これらのツールは、次世代通信システムの性能とエネルギー効率を最適化するための重要な要素であるシミュレーション精度、電力整合性解析、熱信頼性を向上させるように設計されています。この発表は、特に5Gインフラで使用されるマルチチップレットおよび3DICアーキテクチャの文脈において、RF、マイクロ波、高速デジタル設計のますます複雑化する要求をサポートするというANSYSのコミットメントを強調するものでした。

- 2023年3月、シノプシスはMicrosoftとの連携を強化し、Microsoft Azureへの導入を通じてクラウドベースの電子設計自動化(EDA)を推進しました。このパートナーシップにより、スケーラブルな従量課金モデルが導入され、チップ設計者はシノプシスのフルスタックAI駆動型EDAツールをより柔軟かつ効率的に利用できるようになりました。この統合により、コンピューティングリソースの迅速な拡張、自動プロビジョニング、設計・検証技術へのシームレスなアクセスが実現し、複雑な半導体設計の開発サイクルを加速し、市場投入までの時間を短縮できます。

- 2022年6月、ケイデンス・デザイン・システムズはサムスンファウンドリーとの協業を拡大し、ケイデンス・インテグリティ™ 3D-ICプラットフォームを通じて3D-IC(三次元集積回路)設計を推進しました。この強化されたパートナーシップにより、顧客は積層チップ構成において各ダイの消費電力、性能、面積(PPA)を最適化できるようになります。このプラットフォームは、高度なダイ・オン・ダイ・スタッキング、TSV(シリコン貫通電極)配置、そして統合された設計計画、実装、サインオフをサポートします。3Dアーキテクチャにおける配線と配置の課題に対処することで、設計者はAI、モバイル、ハイパースケールコンピューティングなどのアプリケーション向けに、高性能で省スペースなシステムを構築できるようになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。