世界の電気療法市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

965.96 Million

USD

1,281.85 Million

2024

2032

USD

965.96 Million

USD

1,281.85 Million

2024

2032

| 2025 –2032 | |

| USD 965.96 Million | |

| USD 1,281.85 Million | |

| % | |

|

世界の電気療法市場セグメンテーション、技術別(経皮的電気神経刺激法(TENS)、神経筋電気刺激法(NMES)、推論電流法(IFC)、経皮的電気神経刺激法(PENS)、電子筋刺激装置(EMS)、脊髄刺激法(SCS)、電気鍼療法(EA)、その他)、用途別(慢性創傷治癒、神経筋障害、疼痛管理、組織修復、筋骨格系障害、理学療法、イオントフォレシス、その他)、療法別(体外衝撃波療法、磁場療法、超音波療法、微小電流療法、干渉電流療法、その他)、エンドユーザー別(病院、リハビリテーションセンター、クリニック) - 2032年までの業界動向と予測

電気療法市場規模

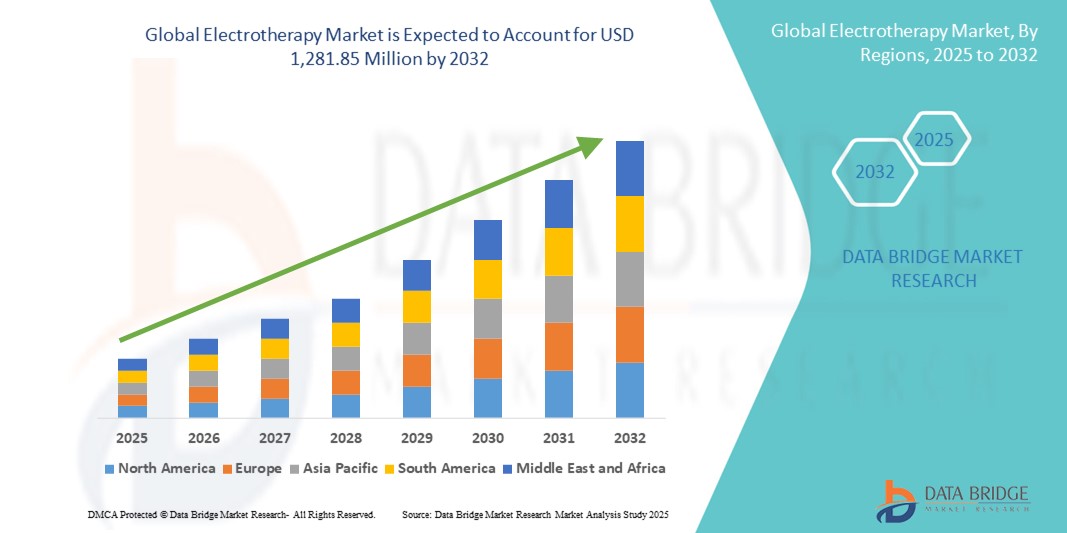

- 世界の電気療法市場規模は2024年に9億6,596万米ドルと評価され、予測期間中に3.60%のCAGRで成長し、2032年には12億8,185万米ドル に達すると予想されています 。

- 市場の成長は、慢性疼痛、筋骨格系疾患、神経疾患の罹患率の増加と、非侵襲性疼痛管理療法への認知度の高まりが主な要因です。電気治療機器の進歩とウェアラブル技術との統合も、市場拡大を支えています。

- さらに、リハビリセンター、理学療法クリニック、在宅ケア施設からの、効率的で安全かつ患者に優しい治療ソリューションに対する需要の高まりにより、電気療法は疼痛緩和と機能回復のための優先的な選択肢として位置づけられています。これらの要因が相まって、電気療法の導入が加速し、市場の成長を大幅に促進しています。

電気療法市場分析

- 電気療法は、痛みの管理、筋肉の刺激、リハビリテーションのために電気エネルギーを使用するもので、その非侵襲性、標的治療能力、現代の医療プロトコルとの統合の容易さから、理学療法、スポーツ医学、神経学的治療において不可欠な要素としてますます認識されています。

- 電気療法の需要増加は、慢性疼痛、筋骨格障害、神経疾患の増加、非薬物療法による疼痛管理の選択肢に対する認識の高まり、デバイス技術の進歩などによって主に推進されている。

- 北米は、確立された医療インフラ、高い医療費支出、そして大手機器メーカーの強力なプレゼンスに支えられ、2024年には電気療法市場において39.5%という最大の収益シェアを獲得し、市場を席巻しました。米国では、ウェアラブルデバイスやポータブルデバイス、AIを活用した治療モニタリングシステムの革新に牽引され、特にリハビリテーションセンターや在宅ケアの現場で電気療法の導入が大幅に増加しました。

- アジア太平洋地域は、医療へのアクセスの拡大、高齢者人口の増加、新興経済国における近代的なリハビリテーションおよび理学療法ソリューションの採用増加により、予測期間中に電気療法市場で最も急速に成長する地域になると予想されています。

- 経皮的電気神経刺激(TENUS)装置は、鎮痛効果の実証、ユーザーフレンドリーな設計、臨床および家庭での使用における広範な入手可能性により、2024年には電気療法市場を42%の市場シェアで支配しました。

レポートの範囲と電気療法市場のセグメンテーション

|

属性 |

電気療法の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

電気療法市場の動向

ウェアラブルおよびAI対応電気療法機器の進歩

- 世界の電気療法市場における顕著なトレンドは、ウェアラブル技術とAI対応モニタリングシステムの統合であり、治療の個別化と患者へのリアルタイムフィードバックの向上が図られています。この組み合わせにより、治療効果と患者エンゲージメントが向上しています。

- 例えば、Compex Wireless TENSやOmron Pocket Pain Proなどのデバイスは、モバイルアプリで制御できるウェアラブル電気療法ソリューションを提供しており、患者は強度を調整したり、セッションを追跡したり、遠隔で進行状況を監視したりできます。

- AIの統合により、これらのデバイスは個々の患者の反応に基づいて刺激パターンを適応させ、異常な使用状況を検知し、治療結果を最適化するための予測アラートを発することができます。NeuroMetrixとQuellの一部のデバイスは、AIを活用して電気刺激を時間の経過とともに調整し、鎮痛効果を高め、過剰刺激のリスクを軽減します。

- 電気治療機器とスマートフォン、タブレット、遠隔医療プラットフォームとのシームレスな接続により、患者の治療スケジュールを一元管理できるようになり、医療提供者は遠隔で治療を監視および調整できるため、治療の遵守と結果が向上します。

- よりスマートで接続された適応型電気療法ソリューションへのこの傾向は、非侵襲性疼痛管理に対する患者の期待を再定義し、AI対応デバイス機能の革新を促進しています。

- その結果、チャタヌーガ(DJOグローバル)やBTLインダストリーズなどの企業は、患者の活動や状態に基づいて自動的に調整できるAI統合型電気療法ソリューションを開発しており、臨床および在宅ケアの現場全体で利便性と効果を高めています。

- 患者と医療提供者が利便性、パーソナライゼーション、データ駆動型治療の最適化をますます重視するにつれ、ウェアラブルおよびAI対応の電気療法機器の需要は、リハビリテーションセンター、理学療法クリニック、在宅ケア市場全体で急速に高まっています。

電気療法市場の動向

ドライバ

慢性疼痛の有病率の上昇と非侵襲的治療法の需要

- 慢性疼痛、筋骨格障害、神経疾患の発生率の増加は、電気治療機器の導入増加の主な要因である。

- 例えば、2024年3月、オムロンヘルスケアは、在宅疼痛管理を目的としたTENSおよびEMSデバイスの最新シリーズを発売し、非薬物療法による治療ソリューションに対する消費者の嗜好の高まりを浮き彫りにしました。

- 電気療法は、標的の痛みの緩和、筋肉の刺激、リハビリテーションのサポートなどの利点があり、侵襲的な処置や長期の薬物使用に代わる好ましい選択肢となっています。

- さらに、先進国および新興国市場における理学療法およびリハビリテーションサービスの普及が進み、臨床現場と家庭の両方で電気療法の導入が進んでいます。

- 患者の利便性、デバイスの携帯性、遠隔モニタリングや治療管理のためのモバイルアプリとの統合が市場の成長をさらに促進しています。

抑制/挑戦

デバイスの標準化、安全性の懸念、規制上の障壁

- デバイスの品質、強度設定、適用プロトコルのばらつきは、不適切な使用が不快感、皮膚刺激、または効果のない治療につながる可能性があるため、市場での採用に課題をもたらします。

- 例えば、TENSユニットを不適切に使用したために軽度の火傷や皮膚反応が報告され、一部の消費者の間で安全性への懸念が生じている。

- 地域の医療機器規制、安全認証、標準化された使用ガイドラインへの準拠を確保することは、患者と医療提供者の信頼を得るために不可欠です。チャタヌーガやニューロメトリックスなどの企業は、FDAの承認と厳格な試験をマーケティングで強調し、ユーザーに安心感を与えています。

- さらに、AIや接続機能を備えた高度な電気治療機器は比較的高価であるため、特に発展途上地域など、価格に敏感な市場での導入が制限される可能性がある。

- 標準化されたプロトコル、強化された安全機能、規制遵守、手頃な価格のデバイスオプションを通じてこれらの課題に対処することは、電気療法市場の持続的な成長にとって重要です。

電気療法市場の展望

市場は、テクノロジー、アプリケーション、治療法、エンドユーザーに基づいてセグメント化されています。

- テクノロジー別

技術に基づいて、電気療法市場は経皮的電気神経刺激(TENS)、神経筋電気刺激(NMES)、推論電流(IFC)、経皮的電気神経刺激(PENS)、電子筋刺激装置(EMS)、脊髄刺激(SCS)、電気鍼療法(EA)、その他に分類されます。TENSセグメントは、2024年に42%という最大の市場収益シェアで市場を席巻しました。その優位性は、慢性疼痛および急性疼痛の管理における実証済みの有効性、使いやすさ、そして臨床現場と在宅ケアの両方で広く受け入れられていることに起因しています。TENSデバイスは、持ち運び可能で非侵襲性があり、費用対効果が高いため、患者と医療提供者の間で好ましい選択肢となっています。さらに、アプリ制御型およびウェアラブル型のTENSデバイスの台頭により、その市場での地位はさらに強化されています。この分野は、非薬物療法による鎮痛法に対する患者の意識の高まりと、筋骨格系疾患の罹患率の増加から恩恵を受けています。病院や在宅ケア提供者は、その簡便性と信頼性の高い効果から、TENSの導入を続けています。

NMESセグメントは、2025年から2032年にかけて年平均成長率(CAGR)19.8%という最も高い成長率を達成すると予想されています。NMESは、筋力強化、萎縮防止、術後回復促進を目的として、リハビリテーション、スポーツ医学、理学療法の分野で導入が進んでいます。ウェアラブルデバイスやAI対応デバイスとの統合により、リアルタイムモニタリングと個別化治療が可能になり、治療成果が向上します。このセグメントの成長は、在宅リハビリテーションとポータブルデバイスの需要増加に支えられています。さらに、高齢者人口の増加と神経筋疾患の発症率増加も、先進国市場と新興国市場の両方でNMESの導入を促進しています。

- アプリケーション別

用途別に見ると、電気療法市場は慢性創傷治癒、神経筋機能障害、疼痛管理、組織修復、筋骨格系障害、理学療法、イオントフォレシスなどに分類されます。関節炎、腰痛、スポーツ障害といった慢性疾患の増加により、2024年には疼痛管理分野が市場を席巻しました。電気療法は、薬物療法に代わる安全で非侵襲的な代替療法であり、薬物への依存を軽減しながら、標的を絞った疼痛緩和を実現します。この分野は、臨床現場および在宅ケアの現場における電気療法に対する患者の認知度向上と受容度の高まりから恩恵を受けています。病院、診療所、リハビリテーションセンターでの幅広い導入も、電気療法の市場リーダーシップを支えています。さらに、医療費の増加と、ウェアラブルデバイスやアプリ対応ソリューションなどのデバイス技術の進歩も、この分野の成長を後押ししています。

筋骨格系疾患分野は、予測期間中に最も高い成長率を記録すると予想されています。整形外科的損傷、スポーツ関連疾患、加齢に伴う変性疾患の増加が需要を牽引しています。電気療法はリハビリテーション、筋力強化、機能回復に不可欠であり、理学療法およびスポーツ医学センターで人気を博しています。携帯型および家庭用機器の普及により、患者は臨床現場以外でも治療を継続できるようになり、市場浸透が促進されています。さらに、啓発キャンペーンや理学療法士による専門的な推奨も、この分野の急速な成長に貢献しています。

- セラピーによって

電気療法市場は、治療法に基づいて、体外衝撃波療法、磁場療法、超音波療法、微小電流療法、干渉電流療法などに分類されます。干渉電流(IFC)療法セグメントは、深部組織痛の治療、血行改善、リハビリテーションの促進における有効性により、2024年には市場を席巻しました。病院や診療所では、筋骨格系および神経系の疾患にIFC療法が広く使用されています。非侵襲性、使いやすさ、特定の筋肉群をターゲットにできるという特徴から、医療従事者の間で好まれる選択肢となっています。臨床導入の増加と、薬物療法を使わない鎮痛を求める患者の要望により、このセグメントの市場ポジションはさらに強化されています。

体外衝撃波療法分野は、予測期間中に最も急速に成長すると予想されています。この治療法は、整形外科、スポーツ傷害治療、慢性創傷治癒の分野でますます適用が拡大しています。非侵襲的で高効率なアプローチは、患者と医療従事者の両方を魅了しています。先進的な治療法への意識の高まり、技術の進歩、そしてリハビリテーションおよびスポーツ医学施設への投資の増加が、この分野の急速な普及に貢献しています。さらに、より迅速な回復と患者アウトカムの改善に対する需要の高まりも、この分野の世界的成長を支えています。

- エンドユーザー別

電気療法市場は、エンドユーザーに基づいて、病院、リハビリセンター、クリニックに分類されます。高度な医療インフラ、高い患者流入、そして疼痛管理とリハビリテーションにおける電気療法の広範な導入により、病院セグメントは2024年に市場を席巻しました。病院は包括的な治療ソリューションを提供し、患者の転帰を改善するために、複数の電気療法機器に投資しています。医療従事者と患者の間で高い認知度が高まっていることも、病院での導入をさらに促進しています。慢性疼痛、筋骨格系疾患、そして術後リハビリテーション症例の増加も、このセグメントの優位性を支えています。さらに、AI対応機器とウェアラブル電気療法機器の統合により、病院での治療効率が向上します。

リハビリセンターセグメントは、予測期間中に最も高い成長が見込まれています。術後回復、スポーツ傷害管理、理学療法プログラムへの関心の高まりが、需要を押し上げています。患者は、個別ケアを提供するリハビリセンターでの継続的な治療セッションをますます好むようになっています。ポータブルで接続されたデバイスは、リアルタイムのモニタリングを可能にし、治療結果と利便性を向上させます。専門リハビリ施設への投資の増加と、非侵襲的療法への意識の高まりが、このセグメントの成長をさらに加速させています。さらに、病院や理学療法クリニックとの連携も、リハビリセンターの市場リーチ拡大に貢献しています。

電気療法市場の地域分析

- 北米は、確立された医療インフラ、高い医療費支出、大手機器メーカーの強力な存在に支えられ、2024年には電気療法市場において39.5%という最大の収益シェアを占めました。

- この地域の患者と医療提供者は、非侵襲的で効果的な疼痛管理ソリューションをますます好むようになり、病院、リハビリセンター、在宅ケアの現場で電気療法が人気の選択肢となっています。

- 幅広い採用は、医療費の高騰、高度な医療技術、そして革新的で接続された電気治療機器に投資する主要な市場プレーヤーの強力な存在によってさらに支えられています。

米国電気療法市場の洞察

米国の電気療法市場は、慢性疼痛、筋骨格系疾患、術後リハビリテーションの増加を背景に、2024年には北米最大の収益シェア(42%)を獲得すると予測されています。病院、リハビリセンター、在宅ケア提供者では、非侵襲的で効果的な治療ソリューションとして電気療法の導入が進んでいます。薬物療法に代わる疼痛管理への意識の高まりと、ウェアラブルおよびAI対応の電気療法機器の需要の高まりが、市場を大きく牽引しています。さらに、遠隔医療サービスと在宅ケアの拡大も、携帯型およびアプリ制御の電気療法機器の導入を後押ししています。米国市場は、強力な医療インフラ、高い医療費支出、そして主要機器メーカーの積極的な進出といった恩恵も受けています。

ヨーロッパの電気療法市場の洞察

欧州の電気療法市場は、主に高齢者人口の増加、筋骨格系疾患の発症率上昇、そして高度なリハビリテーションソリューションへの需要を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。病院や理学療法クリニックでは、非侵襲性と効果が実証されていることから、電気療法機器の導入が進んでいます。さらに、医療機器に対する規制当局の支援とヘルスケア意識の高まりも、電気療法機器の導入を促進しています。この地域では、病院、リハビリセンター、在宅ケアの分野において力強い成長が見られ、新規施設と既存クリニックの両方で電気療法が治療プロトコルに取り入れられています。

英国の電気療法市場の洞察

英国の電気療法市場は、慢性疼痛および筋骨格系疾患の罹患率の上昇に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。非侵襲性で薬剤を使用しない治療法や在宅リハビリテーションソリューションに対する患者の嗜好が、需要を押し上げています。さらに、理学療法クリニックや病院では、患者の転帰改善を目指し、ウェアラブル機器やインターネット接続型の電気療法機器の導入が進んでいます。英国の確立された医療インフラとデジタルヘルスソリューションの積極的な導入は、引き続き市場拡大を支えると予想されます。革新的な医療を促進する政府の取り組みも、着実な成長に貢献しています。

ドイツの電気療法市場の洞察

ドイツの電気療法市場は、高度な疼痛管理療法への高い認知度とリハビリテーション技術の導入拡大を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはヘルスケアのイノベーションを重視し、医療インフラも整備されているため、病院やクリニックにおける電気療法の導入が進んでいます。非侵襲性で個別化された治療法への関心の高まりに加え、ウェアラブルデバイスやAI搭載デバイスの需要も高まっており、市場の成長を牽引しています。さらに、慢性疼痛や術後回復のための在宅電気療法を求める患者が増えており、市場への導入を後押ししています。エビデンスに基づく治療法と臨床効果への注目が、このセグメントの拡大ポテンシャルを高めています。

アジア太平洋地域の電気療法市場に関する洞察

アジア太平洋地域の電気療法市場は、医療費の増加、高齢者人口の増加、そして中国、日本、インドなどの国々における近代的なリハビリテーション技術の急速な導入を背景に、2025年から2032年の予測期間中に23%という最も高いCAGRで成長すると見込まれています。非侵襲性で費用対効果の高い治療法への注目の高まりと、デジタルヘルスと遠隔医療を推進する政府の取り組みが相まって、市場での導入が加速しています。さらに、アジア太平洋地域は手頃な価格の電気療法機器のハブとして台頭しており、より幅広い患者層へのアクセスが拡大しています。慢性疼痛、スポーツ傷害、術後リハビリテーションのニーズの増加も、需要をさらに加速させています。

日本電気療法市場インサイト

日本の電気療法市場は、高齢化、高度な技術導入、そして非侵襲性療法への注目度の高まりにより、成長を加速させています。病院、リハビリテーションセンター、在宅ケア施設では、患者の転帰改善を目指し、ウェアラブル型およびコネクテッド型の電気療法機器を導入しています。電気療法とデジタルヘルスプラットフォームや遠隔医療サービスの統合が、市場の成長を支えています。さらに、筋骨格系疾患や慢性疼痛管理ソリューションへの意識の高まりも、在宅医療分野および臨床分野における導入を促進しています。日本の技術革新の文化も、AIを活用した電気療法機器の開発を支えています。

インドの電気療法市場の洞察

インドの電気療法市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。これは、中間層の拡大、ヘルスケア意識の高まり、そして急速な都市化を背景にしています。病院、リハビリセンター、クリニックでは、疼痛管理やリハビリテーションを目的とした電気療法の導入がますます進んでいます。政府によるデジタルヘルスイニシアチブと遠隔医療への推進に加え、手頃な価格の電気療法機器が市場の成長を牽引しています。筋骨格系疾患の発生率上昇と術後リハビリテーションは、電気療法の導入をさらに促進する必要があります。さらに、国内製造業の堅調な伸びと携帯型機器の普及により、より幅広い層が電気療法を利用しやすくなっています。

電気療法の市場シェア

電気療法業界は、主に、次のような定評のある企業によって主導されています。

- メドトロニック(アイルランド)

- ザイネックス・メディカル(米国)

- エノヴィス・コーポレーション(米国)

- BTLグループ(チェコ共和国)

- オムロン ヘルスケア株式会社(日本)

- スティムコ(米国)

- エメ(イタリア)

- アルラッド・インストゥルメンツ(英国)

- アスター(ポーランド)

- Avazzia, Inc.(米国)

- バイオメディカルライフシステムズ(米国)

- GymnaUniphy(ベルギー)

- ダイナトロニクス・コーポレーション(米国)

- チャタヌーガグループ(米国)

- ニューロメトリックス(米国)

- メトラーエレクトロニクス(米国)

- ペピン・マニュファクチャリング(米国)

- RSメディカル(米国)

- オーソフィックスメディカル(米国)

- ハイフ(中国)

世界の電気療法市場の最近の動向は何ですか?

- スタンフォード大学は2025年4月、工学と医学の研究者の連携を通じてウェアラブル電気療法機器の発展を目指すeWEAR-Xイニシアチブを立ち上げました。このイニシアチブは、ウェアラブル技術の臨床および健康への応用の限界を押し広げることを目指しています。

- 2025年3月、米国FDAはノースカロライナ大学が開発した非侵襲性脳刺激装置に画期的医療機器指定を付与しました。この装置は、標的電気刺激を用いて大うつ病性障害を治療することを目的としており、精神科医療における大きな進歩を示すものです。

- 2025年2月、メドトロニックはパーキンソン病患者向けに設計された世界初の適応型脳深部刺激システムについて、米国FDAの承認を取得しました。このシステムは、外科的に埋め込まれた神経刺激装置を用いて脳の特定の部位に電気信号を送信し、神経疾患の管理に革新的なアプローチを提供します。

- 2024年9月、Zynex Medicalは、疼痛管理とリハビリテーションを目的とした処方箋のみで入手可能な経皮的電気神経刺激(TENS)装置であるTensWave装置のFDA承認を取得しました。この装置は、薬物療法を必要とせずに慢性疼痛と急性疼痛を軽減することが臨床的に証明されているTENS療法を通じて、効果的な疼痛緩和を提供することを目指しています。

- 2024年5月、Lionheart HealthとElectroMedical Technologies(EMED)は、バイオエレクトリック再生プラットフォームの市場成長を加速させることを目的とした戦略的提携を発表しました。この提携では、Lionheart Healthの再生医療に関する専門知識とEMEDの高度な電気療法技術を組み合わせ、慢性疼痛と組織修復のための革新的な治療法の開発を目指します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の電気療法市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルXXサイズへの到達

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の電気療法市場:調査スナップショット

2.4 前提

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロおよびマクロ経済要因

6.2 浸透と成長の見通しマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引および戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.2.1 クラスI

11.2.2 クラスII

11.2.3 クラスIII

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12 償還枠組み

13 機会マップ分析

14 インストールベースデータ

15 バリューチェーン分析

16 ヘルスケア経済

16.1 医療費

16.2 資本支出

16.3 設備投資の動向

16.4 設備投資配分

16.5 資金源

16.6 業界ベンチマーク

16.7 全体のGDPに占めるGDP比率

16.8 医療システムの構造

16.9 政府の政策

16.1 経済発展

17 世界の電気療法市場(療法の種類別)

17.1 概要

17.2 経皮的電気神経刺激(TENS)

17.2.1 頻度別

17.2.1.1. 高周波(90~130Hz)

17.2.1.2. 低周波(2~5Hz)

17.2.2 指示による

17.2.2.1. 関節炎

17.2.2.2. 線維筋痛症

17.2.2.3. 膝の痛み

17.2.2.4. 腰痛

17.2.2.5. 首の痛み

17.2.2.6. 糖尿病性神経障害

17.2.2.7. 生理痛または子宮内膜症による骨盤痛

17.2.2.8. その他

17.3 高電圧電気刺激

17.3.1 指示による

17.3.1.1. 癒着性滑液包炎

17.3.1.2. 創傷治癒

17.3.1.3. 頸椎捻挫

17.3.1.4. 変性椎間板

17.3.1.5. 上腕骨上顆炎

17.3.1.6. 捻挫

17.3.1.7. 術後疼痛

17.3.1.8. その他

17.4 治療用超音波

17.4.1 タイプ別

17.4.1.1. 熱

17.4.1.2. 機械的

17.4.2 指示による

17.4.2.1. 急性傷害

17.4.2.2. 慢性的な傷害

17.5 神経筋電気刺激(NMES)

17.5.1 指示による

17.5.1.1. 失禁

17.5.1.2. 筋肉のリハビリテーション

17.5.1.3. 筋力低下

17.5.1.4. その他

17.6 推論電流(IFC)

17.6.1 指示による

17.6.1.1. 筋肉のけいれん

17.6.1.2. 浮腫

17.6.1.3. 血腫

17.6.1.4. 慢性靭帯損傷

17.6.1.5. 神経根障害

17.6.1.6. 腹圧性尿失禁

17.6.1.7. 慢性靭帯損傷

17.6.1.8. その他

17.7 衝撃波療法

17.7.1 指示による

17.7.1.1. 疼痛管理

17.7.1.2. 整形外科

17.7.1.3. スポーツ医学

17.7.1.4. その他

17.8 電気鍼療法

17.8.1 タイプ別

17.8.1.1. 低周波

17.8.1.2. 高頻度

17.8.2 指示による

17.8.2.1. 関節炎

17.8.2.2. 痛み

17.8.2.3. ストレス

17.8.2.4. 依存症

17.8.2.5. 耳鳴り

17.8.2.6. その他

17.9 電気筋肉刺激(EMS)

17.9.1 指示による

17.9.1.1. 身体リハビリテーション

17.9.1.2. 減量

17.9.1.3. 筋肉のけいれん緩和

17.9.1.4. 萎縮

17.9.1.5. その他

17.1 その他

18 世界の電気療法市場(用途別)

18.1 概要

18.2 関節炎

18.3 線維筋痛症

18.4 疼痛管理

18.4.1 膝の痛み

18.4.2 腰痛

18.4.3 首の痛み

18.4.4 その他

18.5 糖尿病性神経障害

18.6 癒着性滑液包炎

18.7 創傷治癒

18.8 頸椎捻挫

18.9 変性椎間板

18.1 上腕骨上顆炎

18.11 失禁

18.12 筋肉のリハビリテーション

18.13 筋力低下

18.14 中毒

18.15 耳鳴り

18.16 その他

19 世界の電気療法市場(エンドユーザー別)

19.1 概要

19.2 病院

19.2.1 経皮的電気神経刺激(TENS)

19.2.2 高電圧電気刺激

19.2.3 治療用超音波

19.2.4 神経筋電気刺激(NMES)

19.2.5 推論電流(IFC)

19.2.6 衝撃波療法

19.2.7 電気鍼療法

19.2.8 電気筋肉刺激(EMS)

19.2.9 その他

19.3 リハビリテーションセンター

19.3.1 経皮的電気神経刺激(TENS)

19.3.2 高電圧電気刺激

19.3.3 治療用超音波

19.3.4 神経筋電気刺激(NMES)

19.3.5 推論電流(IFC)

19.3.6 衝撃波療法

19.3.7 電気鍼療法

19.3.8 電気筋肉刺激(EMS)

19.3.9 その他

19.4 理学療法クリニック

19.4.1 経皮的電気神経刺激(TENS)

19.4.2 高電圧電気刺激

19.4.3 治療用超音波

19.4.4 神経筋電気刺激(NMES)

19.4.5 推論電流(IFC)

19.4.6 衝撃波療法

19.4.7 電気鍼療法

19.4.8 電気筋肉刺激(EMS)

19.4.9 その他

19.5 専門クリニック

19.5.1 経皮的電気神経刺激(TENS)

19.5.2 高電圧電気刺激

19.5.3 治療用超音波

19.5.4 神経筋電気刺激(NMES)

19.5.5 推論電流(IFC)

19.5.6 衝撃波療法

19.5.7 電気鍼療法

19.5.8 電気筋肉刺激(EMS)

19.5.9 その他

19.6 スパとウェルネスセンター

19.6.1 経皮的電気神経刺激(TENS)

19.6.2 高電圧電気刺激

19.6.3 治療用超音波

19.6.4 神経筋電気刺激(NMES)

19.6.5 推論電流(IFC)

19.6.6 衝撃波療法

19.6.7 電気鍼療法

19.6.8 電気筋肉刺激(EMS)

19.6.9 その他

19.7 スポーツ医学クリニック

19.7.1 経皮的電気神経刺激(TENS)

19.7.2 高電圧電気刺激

19.7.3 治療用超音波

19.7.4 神経筋電気刺激(NMES)

19.7.5 推論電流(IFC)

19.7.6 衝撃波療法

19.7.7 電気鍼療法

19.7.8 電気筋肉刺激(EMS)

19.7.9 その他

19.8 外来センター

19.8.1 経皮的電気神経刺激(TENS)

19.8.2 高電圧電気刺激

19.8.3 治療用超音波

19.8.4 神経筋電気刺激(NMES)

19.8.5 推論電流(IFC)

19.8.6 衝撃波療法

19.8.7 電気鍼療法

19.8.8 電気筋肉刺激(EMS)

19.8.9 その他

19.9 その他

20 世界の電気療法市場(流通チャネル別)

20.1 概要

20.2 直接入札

20.3 小売販売

20.4 その他

21 世界の電気療法市場、SWOT分析およびDBMR分析

22 世界の電気療法市場、企業の状況

22.1 企業シェア分析:グローバル

22.2 企業シェア分析:北米

22.3 企業株式分析:ヨーロッパ

22.4 企業シェア分析:アジア太平洋地域

22.5 合併と買収

22.6 新製品の開発と承認

22.7 拡張

22.8 規制の変更

22.9 パートナーシップおよびその他の戦略的展開

23 世界の電気療法市場(地域別)

23.1 世界の電気療法市場(上記のすべての区分は、この章では国別に表されています)

23.2 北米

23.2.1 米国

23.2.2 カナダ

23.2.3 メキシコ

23.3 ヨーロッパ

23.3.1 ドイツ

23.3.2 英国

23.3.3 イタリア

23.3.4 フランス

23.3.5 スペイン

23.3.6 ロシア

23.3.7 スイス

23.3.8 トルコ

23.3.9 ベルギー

23.3.10 オランダ

23.3.11 デンマーク

23.3.12 スウェーデン

23.3.13 ポーランド

2014年3月23日 ノルウェー

2015年3月23日 フィンランド

23.3.16 ヨーロッパのその他の地域

23.4 アジア太平洋

23.4.1 日本

23.4.2 中国

23.4.3 韓国

23.4.4 インド

23.4.5 シンガポール

23.4.6 タイ

23.4.7 インドネシア

23.4.8 マレーシア

23.4.9 フィリピン

2010年4月23日 オーストラリア

2011年4月23日 ニュージーランド

2012年4月23日 ベトナム

2013年4月23日 台湾

2014年4月23日 その他のアジア太平洋地域

23.5 南アメリカ

23.5.1 ブラジル

23.5.2 アルゼンチン

23.5.3 南米のその他の地域

23.6 中東およびアフリカ

23.6.1 南アフリカ

23.6.2 エジプト

23.6.3 バーレーン

23.6.4 アラブ首長国連邦

23.6.5 クウェート

23.6.6 オマーン

23.6.7 カタール

23.6.8 サウジアラビア

23.6.9 その他

23.7 主要国別の主な洞察

24 世界の電気療法市場、企業プロフィール

24.1 メドトロニック

24.1.1 会社概要

24.1.2 収益分析

24.1.3 地理的存在

24.1.4 製品ポートフォリオ

24.1.5 最近の動向

24.2 アボット

24.2.1 会社概要

24.2.2 収益分析

24.2.3 地理的存在

24.2.4 製品ポートフォリオ

24.2.5 最近の動向

24.3 ザイネックスメディカル

24.3.1 会社概要

24.3.2 収益分析

24.3.3 地理的存在

24.3.4 製品ポートフォリオ

24.3.5 最近の動向

24.4 ニューロメトリックス株式会社

24.4.1 会社概要

24.4.2 収益分析

24.4.3 地理的存在

24.4.4 製品ポートフォリオ

24.4.5 最近の開発

24.5 DJO LLC

24.5.1 会社概要

24.5.2 収益分析

24.5.3 地理的存在

24.5.4 製品ポートフォリオ

24.5.5 最近の開発

24.6 ネブロ株式会社

24.6.1 会社概要

24.6.2 収益分析

24.6.3 地理的存在

24.6.4 製品ポートフォリオ

24.6.5 最近の動向

24.7 オムロンヘルスケア株式会社

24.7.1 会社概要

24.7.2 収益分析

24.7.3 地理的存在

24.7.4 製品ポートフォリオ

24.7.5 最近の開発

24.8 ウォルグリーン

24.8.1 会社概要

24.8.2 収益分析

24.8.3 地理的存在

24.8.4 製品ポートフォリオ

24.8.5 最近の開発

24.9 ボトル

24.9.1 会社概要

24.9.2 収益分析

24.9.3 地理的存在

24.9.4 製品ポートフォリオ

24.9.5 最近の開発

24.1 チラグエレクトロニクス株式会社

24.10.1 会社概要

24.10.2 収益分析

24.10.3 地理的存在

24.10.4 製品ポートフォリオ

24.10.5 最近の開発

24.11 EMSフィジオ株式会社

24.11.1 会社概要

24.11.2 収益分析

24.11.3 地理的存在

24.11.4 製品ポートフォリオ

24.11.5 最近の動向

24.12 HMSメディカルシステムズ

24.12.1 会社概要

24.12.2 収益分析

24.12.3 地理的存在

24.12.4 製品ポートフォリオ

24.12.5 最近の動向

関連レポート25件

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。