世界のエンベデッドダイパッケージング技術市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

143.53 Million

USD

166.98 Million

2025

2033

USD

143.53 Million

USD

166.98 Million

2025

2033

| 2026 –2033 | |

| USD 143.53 Million | |

| USD 166.98 Million | |

| % | |

|

世界の組み込みダイパッケージング技術市場セグメンテーション、プラットフォーム別(ICパッケージ基板の組み込みダイ、リジッド基板の組み込みダイ、フレキシブル基板の組み込みダイ)、技術別(医療用ウェアラブルデバイス、医療用インプラント、スポーツ/フィットネスデバイス、軍事、産業用センシング、その他)、業界別(民生用電子機器、ITおよび通信、自動車、ヘルスケア、その他) - 2033年までの業界動向と予測

組み込みダイパッケージング技術市場規模

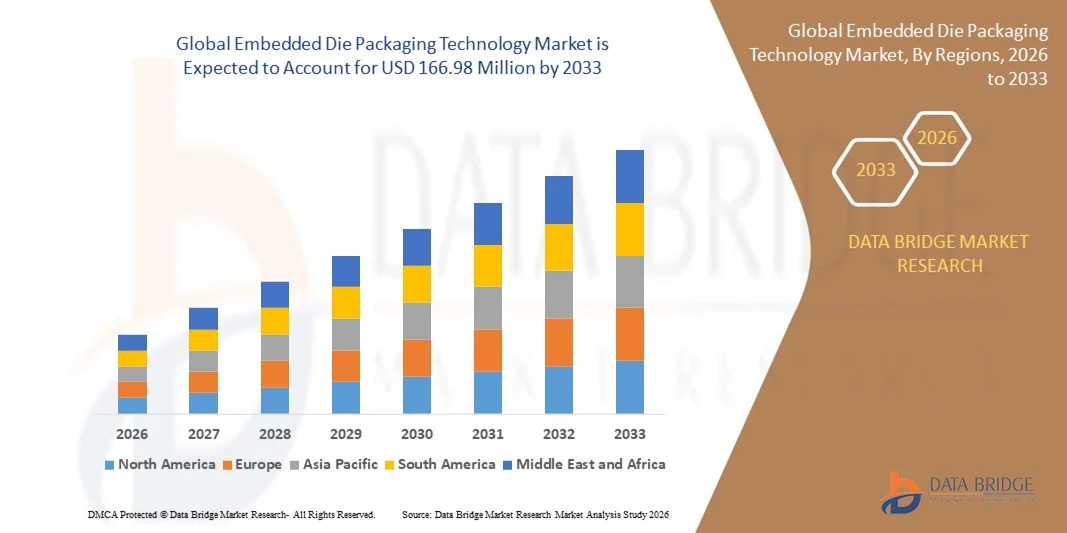

- 世界の組み込みダイパッケージング技術市場規模は2025年に1億4,353万米ドルと評価され、予測期間中に1.91%のCAGRで成長し、2033年には1億6,698万米ドル に達すると予想されています 。

- 専門サービスにおける自律型ロボットの導入率の高さは、組み込みダイパッケージング技術市場の成長を加速させる主な要因です。さらに、人口増加と可処分所得の増加、通信インフラの整備、IoTの普及拡大も、組み込みダイパッケージング技術市場の成長を牽引すると予想されます。

- しかし、これらのチップの高コストと高コストは、組み込みダイパッケージング技術市場を抑制し、一方でシステムの電力損失の低減は市場の成長を阻害することになる。

埋め込みダイパッケージング技術市場分析

- 世界的なモノのインターネット(IoT)のトレンドの急成長と、ヘルスケアや自動車機器への応用の増加により、組み込みダイパッケージング技術市場に大きなチャンスが生まれます。

- アジア太平洋地域は、急速な都市化、家電製品の需要増加、そして中国、日本、韓国、インドなどの国々における半導体製造能力の向上に牽引され、2025年には組み込みダイパッケージング技術市場において36.14%という最大の収益シェアを獲得し、市場を席巻しました。電子機器の革新とデジタル化を支援する政府の取り組みが、その導入を促進しています。

- 北米地域は、チップの小型化への関心の高まり、半導体製造施設の拡張、自動車、航空宇宙、高性能コンピューティング部門からの強い需要により、世界の組み込みダイパッケージング技術市場で最も高い成長率を示すことが予想されています。

- ICパッケージ基板に埋め込まれたダイは、半導体製造や高性能電子機器への幅広い採用により、2025年には45.3%という最大の収益シェアを獲得し、市場を席巻しました。その利点には、熱管理の改善、電気性能の向上、高度なパッケージング手法との互換性などがあり、民生用電子機器、自動車、産業用アプリケーションにおける集積回路の最適な選択肢となっています。

レポートの範囲と組み込みダイパッケージング技術市場のセグメンテーション

|

属性 |

埋め込みダイパッケージング技術の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

埋め込みダイパッケージング技術の市場動向

小型・高性能電子機器の需要の高まり

- 小型、高性能、そしてエネルギー効率の高い電子機器への関心の高まりは、組み込みダイパッケージング技術市場を大きく変化させています。メーカーは、フォームファクタを縮小しながら熱管理と信頼性を向上させるパッケージングソリューションの採用を増やしています。組み込みダイソリューションは、民生用電子機器、自動車、ヘルスケア、産業用センサーなどの分野で普及が進み、パッケージ設計と材料の革新を促進しています。

- デバイスの性能、耐久性、エネルギー効率に対する意識の高まりにより、半導体、ウェアラブル、医療機器、IoTシステムにおける組み込みダイ技術の採用が加速しています。メーカーは、高密度集積、小型化、そして熱性能と電気性能の向上をサポートするパッケージングソリューションを優先しており、半導体企業とパッケージングソリューションプロバイダーの連携が促進されています。

- 先進的なパッケージングと持続可能性のトレンドは、購買や設計の意思決定に影響を与えており、企業は信頼性、エネルギー効率、そして費用対効果の高い製造プロセスを重視しています。これらの要素は、競争の激しい市場において、拡張性を確保し、エネルギー消費を削減し、環境コンプライアンスに準拠しながら、製品を差別化するのに役立ちます。

- 例えば、2024年には、台湾のASEテクノロジーと米国のアムコーテクノロジーが、民生用電子機器やウェアラブルデバイス向けICの組み込みダイパッケージング製品を拡充しました。これらの取り組みは、小型化、高性能化、省電力化を実現するソリューションに対する需要の高まりに対応し、グローバルな半導体サプライチェーンに展開するために導入されました。これらの開発は、市場投入までの期間短縮とデバイス性能の向上にも貢献しています。

- 埋め込みダイパッケージの採用は拡大していますが、持続的な市場拡大には継続的な研究開発、プロセスイノベーション、そしてコスト最適化が不可欠です。メーカーは、生産のスケーラビリティ、サプライチェーンの信頼性向上、そして幅広い用途に対応できる性能、コスト、持続可能性のバランスをとった高度なパッケージングソリューションの開発にも注力しています。

埋め込みダイパッケージング技術市場の動向

ドライバ

小型・高性能電子機器の需要増加

- 小型でエネルギー効率が高く、高性能な電子機器への需要の高まりは、組み込みダイパッケージング技術市場の主要な推進力となっています。メーカーは、サイズ縮小、熱管理の改善、そしてデバイス全体の性能向上を目的として、ダイを基板やボードに直接統合するケースが増えています。この傾向は、新たなパッケージング材料や技術の研究開発を促進し、製品の多様化を支えています。

- 民生用電子機器、車載電子機器、医療機器、ウェアラブル機器、産業用センサーといった分野におけるアプリケーションの拡大が市場の成長を牽引しています。組み込みダイパッケージングは、信頼性、性能、そしてデバイスの寿命を向上させ、メーカーが高度な電子機器に対する業界と消費者の期待に応えることを可能にします。

- 半導体企業は、イノベーション、コラボレーション、マーケティング活動を通じて、組み込みダイソリューションを積極的に推進しています。これらの取り組みは、複数の業界における小型化、高性能化、そして持続可能なソリューションへのニーズの高まりに支えられており、パッケージング効率の向上と環境負荷の削減に向けたパートナーシップも促進しています。

- 例えば、2023年には、米国のアムコー・テクノロジーと中国のJCETグループは、ウェアラブル機器や車載電子機器向けIC向け埋め込みダイパッケージの導入が増加したと報告しました。これは、小型化、信頼性、エネルギー効率の高いデバイスへの需要の高まりを受けての採用であり、製品の差別化とリピート注文の促進につながりました。両社は、顧客の信頼を強化するため、マーケティングキャンペーンにおいてプロセスの信頼性、拡張性、品質コンプライアンスを重視しました。

- 小型化と高性能化のトレンドは成長を支えているものの、普及拡大にはコスト管理、材料の入手可能性、そしてスケーラブルな製造プロセスが不可欠です。サプライチェーンの効率化、先端材料、そしてプロセスイノベーションへの投資は、世界的な需要を満たし、競争優位性を維持するために不可欠です。

抑制/挑戦

高コストで複雑な製造プロセス

- 従来のパッケージング方法と比較して、埋め込みダイパッケージのコストが相対的に高いことが依然として大きな課題であり、コスト重視のメーカーによる導入を制限しています。複雑なプロセス、精度要件、そして高度な材料は、生産コストの上昇に寄与しています。さらに、高品質の基板やボードの供給変動は、コストの安定性と市場浸透に影響を与える可能性があります。

- 先進的な包装の利点に対する認識は、特に発展途上地域の中小企業の間で依然として不均一です。技術的利点の理解が限られているため、特定のセグメントでの導入が制限され、新興市場におけるイノベーションの普及が遅れています。

- サプライチェーンと生産上の課題も市場の成長に影響を与えます。埋め込み型ダイのパッケージングには、高度な製造能力、厳格な品質管理、そして特殊な設備が必要となるためです。物流の複雑さ、歩留まり管理、そしてプロセス最適化は、運用コストの増加につながります。企業は、パフォーマンスを維持するために、高精度な機械、熟練した労働力、そして品質監視への投資を迫られます。

- 例えば、2024年には、インドと東南アジアの半導体メーカーは、コストの高騰と技術的専門知識の不足により、埋め込みダイパッケージの導入が遅れていると報告しました。複雑な製造要件と厳格な品質基準がさらなる障壁となり、サプライチェーンの効率性とプロジェクトのタイムラインに影響を与えました。

- これらの課題を克服するには、コスト効率の高い生産技術、技術研修の拡充、そしてパッケージングプロバイダーと半導体企業間の戦略的パートナーシップが不可欠です。拡張性、信頼性、そしてコスト競争力に優れた組み込みダイソリューションを開発し、機能面および性能面でのメリットを広く認知させることが、普及に不可欠です。

組み込みダイパッケージング技術の市場範囲

市場は、プラットフォーム、テクノロジー、業界に基づいてセグメント化されています。

- プラットフォーム別

プラットフォームに基づいて、組み込みダイ・パッケージング技術市場は、ICパッケージ基板への組み込みダイ、リジッド基板への組み込みダイ、フレキシブル基板への組み込みダイに分類されます。ICパッケージ基板への組み込みダイセグメントは、半導体製造や高性能電子機器への幅広い採用を背景に、2025年には45.3%という最大の収益シェアで市場を席巻しました。その利点として、熱管理の改善、電気性能の向上、高度なパッケージング手法との互換性などが挙げられ、民生用電子機器、自動車、産業用アプリケーションにおける集積回路の最適な選択肢となっています。

フレキシブル基板内蔵ダイセグメントは、ウェアラブルセンサー、フレキシブル医療機器、IoT対応スマート製品といった軽量で曲げやすくコンパクトな電子機器への需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。柔軟性、携帯性、小型化は、多様なアプリケーションにおいてこのセグメントの急速な成長を牽引する重要な要素です。

- テクノロジー別

技術に基づいて、組み込みダイパッケージング技術市場は、医療用ウェアラブルデバイス、医療用インプラント、スポーツ/フィットネスデバイス、軍事・産業用センシング、その他に分類されます。医療用ウェアラブルデバイスセグメントは、コンパクトで高精度なパフォーマンスを実現する信頼性の高い組み込みダイソリューションを必要とする健康モニタリングソリューション、ウェアラブルセンサー、コネクテッドデバイスの普及拡大に支えられ、2025年には38.7%という最大の収益シェアを獲得しました。このセグメントは、消費者の健康意識の高まり、高齢化、そしてスマートフォンやクラウドプラットフォームとの統合の恩恵を受けています。

スポーツ/フィットネスデバイス分野は、フィットネス志向の消費者、スマートウォッチ、ウェアラブルトラッカーの急増により、2026年から2033年にかけて最も高い成長率を示すと予想されています。これらのデバイスには、低消費電力、小型化、高度に統合された組み込みダイ技術が求められます。ウェアラブル技術とパフォーマンスモニタリングデバイスにおける継続的なイノベーションが、この成長軌道をさらに推進しています。

- 業界別

業界別に見ると、組み込みダイパッケージング技術市場は、コンシューマーエレクトロニクス、IT・通信、自動車、ヘルスケア、その他に分類されます。コンシューマーエレクトロニクス分野は、2025年には41.6%という最大の収益シェアで市場を席巻しました。これは主に、小型で高性能な組み込みダイソリューションを求めるスマートフォン、タブレット、ノートパソコン、スマートホームデバイス、ポータブル電子機器の普及によるものです。この優位性は、強力な研究開発投資と、小型でエネルギー効率の高いデバイスに対する消費者の嗜好によって強化されています。

自動車分野は、電気自動車、自動運転技術、先進運転支援システム(ADAS)、コネクテッドカーソリューションの急速な普及を背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。車載エレクトロニクスにおける組み込みダイソリューションは、信頼性、熱安定性、そして統合性を向上させ、世界市場におけるこの分野の成長を牽引します。

埋め込みダイパッケージング技術市場の地域分析

- アジア太平洋地域は、急速な都市化、家電製品の需要増加、そして中国、日本、韓国、インドなどの国々における半導体製造能力の向上に牽引され、2025年には組み込みダイパッケージング技術市場において38.5%という最大の収益シェアを獲得し、市場を席巻しました。電子機器の革新とデジタル化を支援する政府の取り組みが、その導入を促進しています。

- さらに、この地域が先進的なパッケージングソリューションの製造拠点として台頭していることで、より幅広い消費者や産業基盤にとって、組み込みダイ技術がよりアクセスしやすく、コスト効率の高いものになっています。

日本におけるエンベデッドダイパッケージング技術市場インサイト

日本の組み込みダイパッケージング技術市場は、ハイテク文化、先進的な半導体エコシステム、そしてウェアラブル電子機器や医療機器の普及拡大により、2026年から2033年にかけて最も高い成長率を達成すると予想されています。日本のメーカーは、コンパクトで高性能、そして信頼性の高いパッケージングソリューションを重視しています。IoTデバイス、スマートセンサー、ロボット工学との統合が成長を牽引しています。さらに、日本の高齢化はヘルスケアおよび医療用ウェアラブルデバイスの需要を押し上げ、コンシューマー分野とプロフェッショナル分野の両方で組み込みダイパッケージングソリューションの普及を促進すると予想されます。

中国における組み込みダイパッケージング技術市場の洞察

中国の組み込みダイパッケージング技術市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、中国の電子機器製造基盤の拡大、急速な都市化、そして高い技術導入率によるものです。中国は、民生用電子機器、車載電子機器、産業用センサーアプリケーションにおいて、世界最大級の市場の一つです。スマートファクトリーへの推進、IoTの統合、そして費用対効果の高いパッケージングソリューションの提供、そして強力な国内プレーヤーの存在が、中国市場の成長を牽引する重要な要因となっています。

北米の組み込みダイパッケージング技術市場インサイト

北米は、先進エレクトロニクスの普及率の高さ、強力な半導体製造インフラ、そして小型・高性能デバイスへの需要増加に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域の消費者とメーカーは、民生用電子機器、自動車、産業用センシングなどのアプリケーションにおいて、組み込みダイパッケージングが提供する信頼性、統合性、そして性能上のメリットを高く評価しています。この広範な普及は、多額の研究開発投資、高度な技術を持つ労働力、そして小型でエネルギー効率の高い電子部品への需要の高まりによってさらに支えられており、組み込みダイパッケージングは複数の業界で推奨されるソリューションとして確立されています。

米国におけるエンベデッドダイパッケージング技術市場の洞察

米国の組み込みダイ・パッケージング技術市場は、民生用電子機器、自動車、ヘルスケア機器における高密度集積回路への旺盛な需要に支えられ、2025年には北米で最大の収益シェアを獲得しました。メーカーは、性能向上、フォームファクタの縮小、そして熱管理の改善を目的とした組み込みダイ・ソリューションをますます重視しています。IoTデバイス、ウェアラブル機器、産業用アプリケーションにおける高度なパッケージングの採用拡大と、大規模な研究開発投資が、市場の成長をさらに促進しています。さらに、AI対応電子機器や次世代半導体技術との統合も、市場拡大に大きく貢献しています。

欧州の組み込みダイパッケージング技術市場インサイト

欧州の組み込みダイ・パッケージング技術市場は、2026年から2033年にかけて最も高い成長率を達成すると予想されています。その主な要因は、産業オートメーションの進展、医療・ウェアラブル機器の普及拡大、そして電子部品に対する厳格な品質基準の強化です。都市化と高性能かつエネルギー効率の高いソリューションへの需要が、この市場への導入を促進しています。成長は自動車、産業用センシング、ヘルスケアといった分野に及び、組み込みダイ・ソリューションは新製品設計と次世代エレクトロニクスの両方に統合されています。

英国における組み込みダイパッケージング技術市場の洞察

英国の組み込みダイパッケージング技術市場は、小型電子機器、高性能IC、ウェアラブル医療機器の需要増加に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。イノベーションと技術革新への関心の高まりと、半導体研究に対する政府の支援が相まって、導入が促進されています。英国の成長著しい電子機器製造基盤と強力な研究開発エコシステムは、今後も市場の成長を刺激すると予想されます。

ドイツにおけるエンベデッドダイパッケージング技術市場の洞察

ドイツの組み込みダイ・パッケージング技術市場は、高度なパッケージングの利点に対する認識の高まり、産業オートメーションの普及率の高さ、そして小型で信頼性の高い電子機器への需要に支えられ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ドイツは半導体産業と自動車産業が発達しており、持続可能で高効率な技術への注力もあって、組み込みダイ・ソリューションの採用が進んでいます。スマート産業機器、車載エレクトロニクス、医療機器との統合は、現地の業界と消費者の期待に応え、ますます普及しています。

埋め込みダイパッケージング技術の市場シェア

組み込みダイ パッケージング テクノロジー業界は、主に、次のような定評ある企業によって牽引されています。

- アムコーテクノロジー(米国)

- ASEグループ(台湾)

- マイクロセミ(米国)

- STマイクロエレクトロニクス(スイス)

- AT & S オーストリア テクノロジー & システム技術 Aktiengesellschaft (オーストリア)

- 東芝(日本)

- 富士通(日本)

- 台湾セミコンダクター・マニュファクチャリング・カンパニー(台湾)

- ゼネラル・エレクトリック(米国)

- インフィニオンテクノロジーズAG(ドイツ)

- フジクラ株式会社(日本)

- TDKエレクトロニクスAG(ドイツ)

世界のエンベデッドダイパッケージング技術市場の最新動向

- 2022年6月、ASEテクノロジーホールディング株式会社傘下のAdvanced Semiconductor Engineering, Inc.(ASE)は、垂直統合パッケージソリューションを実現する先進的なパッケージングプラットフォーム「VIPack」を発表しました。VIPack™は、ASEの次世代3Dヘテロジニアスインテグレーションアーキテクチャであり、設計ルールを拡張しながら超高密度化と高性能化を実現し、同社にとって大きな技術的マイルストーンとなります。

- 2022年2月、メモリ内コンピューティングの革新企業であるMicrosemi Corporationは、アナログ組み込みSuperFlashテクノロジーを活用することで、エッジにおける音声処理の課題に対処しました。このソリューションは、Microsemiが高性能でエネルギー効率の高い組み込みダイテクノロジーに継続的に注力していることを示しており、堅牢なエッジコンピューティング機能を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。