世界の組み込みディスプレイ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

23.54 Billion

USD

42.33 Billion

2024

2032

USD

23.54 Billion

USD

42.33 Billion

2024

2032

| 2025 –2032 | |

| USD 23.54 Billion | |

| USD 42.33 Billion | |

| % | |

|

世界の組み込みディスプレイ市場のセグメンテーション、テクノロジー別(LCD(液晶ディスプレイ)、LED(発光ダイオード)、OLED(有機発光ダイオード)、その他)、タイプ別(タッチディスプレイ、非タッチディスプレイ)、デバイス別(スマートフォンおよびタブレット、ウェアラブル、車載ディスプレイ、ホームオートメーションおよびHVACシステム、産業機器、その他)、アプリケーション別(自動車ディスプレイ、フィットネス機器およびウェアラブル、ホームオートメーションおよびHVACシステム、ヘルスケア機器、産業機器、民生用電子機器、その他) - 2032年までの業界動向および予測

組み込みディスプレイ市場規模

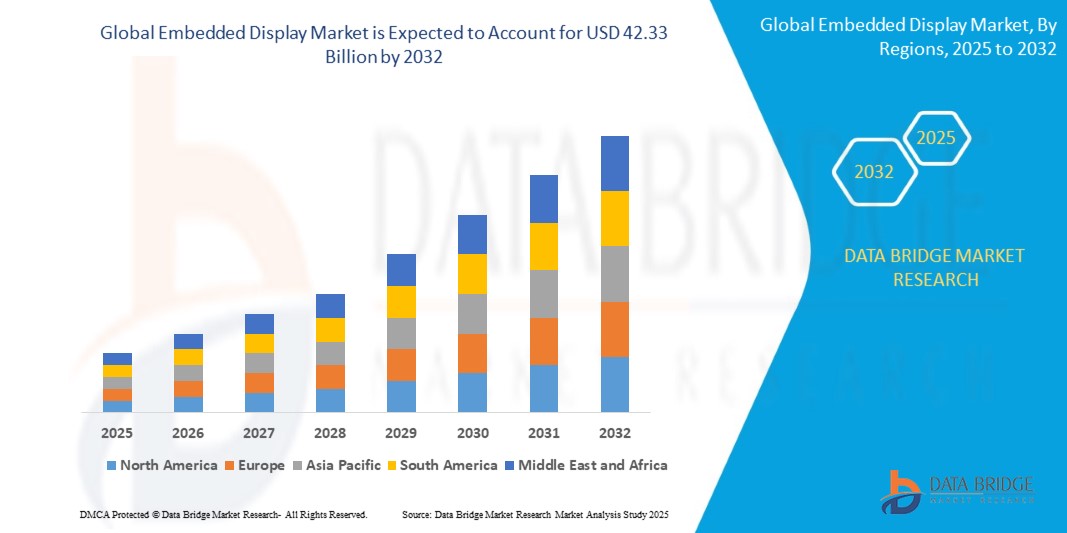

- 世界の組み込みディスプレイ市場規模は2024年に235億4000万米ドルと評価され、予測期間中に7.61%のCAGRで成長し、2032年には423億3000万米ドル に達すると予想されています 。

- 市場の成長は、自動車、産業、民生用電子機器の各分野におけるスマートデバイス、コネクテッドテクノロジー、自動化の導入の増加によって大きく促進されている。

- 高度な視覚化、リアルタイムデータ監視、エネルギー効率の高いディスプレイソリューションに対する需要の高まりが、市場の拡大をさらに促進しています。

組み込みディスプレイ市場分析

- 組み込みディスプレイは、その汎用性と信頼性により、自動車のダッシュボード、フィットネス機器、ホームオートメーション、産業用制御システムなどへの応用が拡大しています。

- ユーザーインターフェースの強化、リアルタイム監視、エネルギー効率の高いソリューションへの注目が高まるにつれ、民生用電子機器と産業用電子機器の両方で採用が進んでいます。

- 北米は、コネクテッドデバイス、高度な自動車ダッシュボード、産業オートメーションソリューションの採用増加により、2024年に組み込みディスプレイ市場で最大の収益シェア38.5%を獲得し、市場を席巻しました。

- アジア太平洋地域は、技術の進歩、電子機器製造拠点の拡大、都市化、デジタル化とスマートデバイスの導入を促進する政府の支援政策により、世界の組み込みディスプレイ市場で最も高い成長率を達成すると予想されています。

- LCDセグメントは、コスト効率、信頼性、確立された製造インフラにより、自動車、産業、民生用電子機器への幅広い採用により、2024年に最大の市場収益シェアを獲得しました。LCDディスプレイは、高い視認性とエネルギー効率が求められる用途で引き続き好まれています。

レポートの範囲と組み込みディスプレイ市場のセグメンテーション

|

属性 |

組み込みディスプレイの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 自動車および産業用アプリケーションにおける組み込みディスプレイの採用増加 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

組み込みディスプレイ市場の動向

業界全体で組み込みディスプレイの統合が進む

- 組み込みディスプレイの普及は、リアルタイムの情報可視化とインタラクティブなインターフェースを実現することで、産業、自動車、民生用電子機器の分野に変革をもたらしています。コンパクトで高性能なディスプレイは、ユーザーが瞬時にデータにアクセスできるようにすることで、業務効率とユーザーエクスペリエンスを向上させます。これにより、複数のアプリケーションにおける導入率の向上につながります。

- エネルギー効率が高くカスタマイズ可能なディスプレイへの需要の高まりにより、スマートデバイス、自動車のダッシュボード、産業用制御パネルなどにおけるOLED、LCD、LED組み込みディスプレイの採用が加速しています。これらのディスプレイは、省スペース、耐久性、低消費電力が重視される用途に特に効果的であり、制約のある環境への幅広い導入をサポートします。

- 最新の組み込みディスプレイは、手頃な価格と性能の向上により、小規模から大規模まで幅広い用途で魅力的になっています。消費者とメーカーは、視覚化の向上、エネルギーコストの削減、柔軟な統合といったメリットを享受し、最終的には市場の成長を後押しします。

- 例えば、2023年には、欧州と北米の複数の自動車および産業用電子機器メーカーが、高解像度のOLEDおよびLCD組み込みディスプレイの採用が増加し、ユーザーインターフェースが向上し、デバイスのパフォーマンスが最適化されると報告しました。

- 組み込みディスプレイは業務効率の向上と視覚化の向上に貢献していますが、その市場ポテンシャルは継続的なイノベーション、コスト削減、そして新興技術との互換性にかかっています。メーカーは、高まる需要を最大限に活かすために、業界固有のソリューションと規制遵守に注力する必要があります。

組み込みディスプレイ市場の動向

ドライバ

インタラクティブかつエネルギー効率の高いディスプレイソリューションの需要増加

- リアルタイム可視化、コンパクトなフォームファクタ、そして省電力ディスプレイへのニーズの高まりを受け、自動車、産業、そしてコンシューマーエレクトロニクス分野のメーカーは、組み込みディスプレイの導入を進めています。これらのソリューションは、パフォーマンス、インタラクティブ性、そして省電力性を向上させるだけでなく、よりスマートな意思決定と、アプリケーション全体にわたるより優れた監視を可能にします。高品質なビジュアルに対する消費者の期待の高まりも、組み込みディスプレイの導入をさらに加速させています。

- 組み込みディスプレイの利点は、ユーザーインターフェースの改善、運用効率の向上、接続デバイスとのシームレスな統合など、産業界でますます認識されつつあり、多様なアプリケーションでの採用が進んでいます。企業はこれらのディスプレイを活用して、製品の差別化、自動化の強化、産業設備における予知保全のサポートを行っています。組み込みディスプレイの汎用性は、医療、小売、航空分野にもビジネスチャンスをもたらしています。

- スマート製造、コネクテッドカー、省エネ電子機器を推進する政府の取り組みは、組み込みディスプレイ技術の導入を後押ししています。デジタル化と消費電力削減を促す政策は市場の関心を高め、省エネソリューションやスマートシティプロジェクトへの補助金はさらなる成長の勢いを生み出しています。官民パートナーシップも、さまざまなセクターにおける急速な導入に貢献しています。

- 例えば、2022年には、複数の欧州の自動車OEMと産業機器メーカーがダッシュボードやコントロールパネルに組み込み型のLCDおよびOLEDディスプレイを統合し、運用効率とエンドユーザーエクスペリエンスの向上を実現しました。この傾向はスマートファクトリーや商用車にも波及し、高解像度ディスプレイによって監視とプロセス制御が向上し、市場にプラスの波及効果をもたらしました。

- 業界の需要が成長を牽引する一方で、ディスプレイの持続的な普及と市場拡大には、一貫したディスプレイ品質、相互運用性、そしてコスト効率の高い製造が不可欠です。進化するアプリケーションニーズに対応し、競争優位性を維持するためには、フレキシブルで低消費電力、そして高耐久性のディスプレイの継続的な研究開発が不可欠です。

抑制/挑戦

組み込みディスプレイの開発コストの高さと技術的な複雑さ

- 高度な組み込みディスプレイ、特にOLEDや高解像度LCDパネルはコストが高いため、価格に敏感な市場や小規模メーカーにとって参入しにくい状況にあります。統合、キャリブレーション、ソフトウェア互換性のための追加費用が導入コストをさらに押し上げ、新興地域への浸透を制限しています。また、高額な研究開発投資も新規参入企業にとって依然として障壁となっています。

- いくつかの地域では、技術的な専門知識の不足と複雑な統合要件により、特に産業用および車載用アプリケーションにおいて、組み込みディスプレイの導入が制限されています。人材のトレーニング、既存システムとの互換性の確保、ソフトウェアとハードウェアの同期管理といった課題が継続的に発生し、地域市場の成長を鈍化させ、プロジェクトのスケジュールを遅延させています。

- ディスプレイ部品や原材料の不足といったサプライチェーンの制約は生産能力に影響を及ぼし、エンドユーザーへの納品が遅れ、需要の高い分野での採用が制限される可能性があります。地政学的要因、輸入制限、原材料価格の変動は遅延を悪化させ、価格戦略や長期的な市場計画に影響を及ぼす可能性があります。

- 例えば、2023年には、アジアと北米の複数の電子機器メーカーが、部品コストの高さと統合の複雑さにより、組み込みディスプレイの展開が遅れ、市場全体の浸透に影響を与えていると報告しました。この遅れにより、従来のディスプレイシステムへの一時的な依存が生じ、一部のセグメントにおける製品イノベーションと市場競争力に若干の影響が出ています。

- テクノロジーは進化を続ける一方で、コスト、技術的専門知識、そしてサプライチェーンの課題への対応は、世界の組み込みディスプレイ市場の長期的な成長ポテンシャルを解き放つ上で不可欠です。現地生産、モジュール設計、そして戦略的パートナーシップへの投資は、これらの課題を軽減し、世界的な導入を加速させるのに役立ちます。

組み込みディスプレイ市場の展望

組み込みディスプレイ市場は、テクノロジー、タイプ、デバイス、アプリケーションに基づいてセグメント化されています。

• テクノロジー別

組み込みディスプレイ市場は、技術に基づいて、LCD(液晶ディスプレイ)、LED(発光ダイオード)、OLED(有機EL)、その他に分類されます。LCDセグメントは、コスト効率、信頼性、そして確立された製造インフラを背景に、自動車、産業、民生用電子機器への幅広い採用により、2024年には最大の市場収益シェアを獲得しました。LCDディスプレイは、高い視認性とエネルギー効率が求められる用途において、引き続き好まれています。

OLEDセグメントは、優れた色再現性、薄型フォームファクター、そして柔軟性により、2025年から2032年にかけて最も高い成長率を達成すると予想されており、高級スマートフォン、ウェアラブル、そして先進的な自動車ダッシュボードに最適です。OLED対応ディスプレイは、軽量設計と高コントラスト性能で特に人気が高く、インタラクティブアプリケーション全体でユーザーエクスペリエンスを向上させます。

• テクノロジー別

組み込みディスプレイ市場は、技術に基づいて、LCD(液晶ディスプレイ)、LED(発光ダイオード)、OLED(有機EL)、その他に分類されます。LCDセグメントは、コスト効率、信頼性、そして確立された製造インフラを背景に、自動車、産業、民生用電子機器への幅広い採用により、2024年には最大の市場収益シェアを獲得しました。LCDディスプレイは、高い視認性、エネルギー効率、そして長期的な耐久性が求められる用途において、引き続き好まれています。

OLEDセグメントは、優れた色再現性、薄型フォームファクター、そして柔軟性により、2025年から2032年にかけて最も高い成長率を達成すると予想されており、プレミアムスマートフォン、ウェアラブル、そして先進的な自動車ダッシュボードに最適です。OLED対応ディスプレイは、軽量設計、高コントラスト性能、そして曲面や折りたたみ式デザインへの対応力から特に人気が高く、インタラクティブアプリケーション全体でユーザーエクスペリエンスを向上させます。

• タイプ別

組み込みディスプレイ市場は、種類別にタッチディスプレイと非タッチディスプレイに分類されます。スマートフォン、自動車ダッシュボード、産業用パネル、ホームオートメーションシステムにおけるインタラクティブインターフェースの需要増加に牽引され、タッチディスプレイセグメントは2024年に最大の収益シェアを獲得しました。タッチディスプレイは、直感的な操作性、応答時間の短縮、そしてユーザーエンゲージメントの向上を実現します。

非タッチディスプレイは、コスト効率、エネルギー効率に優れ、産業および民生用電子機器分野全体にわたる監視、標識、およびシンプルな視覚化アプリケーションに適しているため、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

• デバイス別

デバイス別に見ると、組み込みディスプレイ市場は、スマートフォンとタブレット、ウェアラブル、車載ディスプレイ、ホームオートメーションおよびHVACシステム、産業機器、その他に分類されます。モバイルデバイスの普及率向上と、高品質で応答性に優れた画面に対する消費者の期待の高まりにより、スマートフォンとタブレットセグメントは2024年に最大の市場収益シェアを獲得しました。

ウェアラブルデバイスと車載ディスプレイは、スマートウォッチ、フィットネストラッカー、コネクテッドカー、先進運転支援システム(ADAS)の普及拡大に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これらのデバイスは、高度な機能とユーザーエクスペリエンスを実現するために、小型でエネルギー効率に優れた高解像度のディスプレイを必要としています。

• アプリケーション別

用途別に見ると、組み込みディスプレイ市場は、車載ディスプレイ、フィットネス機器およびウェアラブル機器、ホームオートメーションおよびHVACシステム、ヘルスケア機器、産業機器、民生用電子機器、その他に分類されます。車載ディスプレイと民生用電子機器のセグメントは、インタラクティブダッシュボード、インフォテインメントシステム、スマートコンシューマー機器の需要に牽引され、2024年には最大の収益シェアを占めました。

フィットネスデバイスとウェアラブルセグメントは、ユーザーのインタラクション、利便性、接続性を向上させる IoT 対応デバイス、スマートホーム、エネルギー効率の高いソリューションの導入の増加により、2025 年から 2032 年にかけて最も高い成長率を示すことが予想されています。

組み込みディスプレイ市場の地域分析

- 北米は、コネクテッドデバイス、高度な自動車ダッシュボード、産業オートメーションソリューションの採用増加により、2024年に組み込みディスプレイ市場で最大の収益シェア38.5%を獲得し、市場を席巻しました。

- この地域の消費者と企業は、インタラクティブなディスプレイ、エネルギー効率の高いパネル、スマートデバイスや産業機器とのシームレスな統合を高く評価しています。

- この広範な採用は、高い可処分所得、技術インフラ、強力な研究開発能力によってさらに支えられており、組み込みディスプレイは自動車、産業、民生用電子機器のアプリケーションに最適なソリューションとして確立されています。

米国組み込みディスプレイ市場インサイト

米国の組み込みディスプレイ市場は、コネクテッドデバイスとスマート製造イニシアチブの急速な普及に後押しされ、2024年には北米で最大の収益シェアを獲得しました。メーカーは、自動車のダッシュボード、産業用制御パネル、そして民生用電子機器に、LCDディスプレイやOLEDディスプレイをますます多く搭載しています。インタラクティブでエネルギー効率の高いディスプレイへの需要の高まりと、IoT対応ソリューションへの需要が相まって、市場拡大を牽引し続けています。さらに、政府と産業界におけるエネルギー効率の高い技術とスマートシステムへの関心の高まりも、導入をさらに加速させています。

欧州組み込みディスプレイ市場インサイト

ヨーロッパの組み込みディスプレイ市場は、2025年から2032年にかけて最も高い成長率を記録すると予想されています。これは主に、自動車、産業、医療分野における先進的なディスプレイの統合によるものです。都市化の進展とコネクテッドデバイスの需要は、インタラクティブでエネルギー効率の高い組み込みディスプレイの採用を促進しています。この地域では、自動車のダッシュボード、産業用制御システム、スマート家電など、あらゆる分野で成長が見込まれており、ディスプレイは新製品と後付けアプリケーションの両方に組み込まれています。

英国の組み込みディスプレイ市場に関する洞察

英国の組み込みディスプレイ市場は、自動車、産業、ヘルスケア分野におけるスマートシステムおよびコネクテッドシステムの台頭に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。消費者や企業は、ユーザーエクスペリエンスと業務効率の向上を目指し、インタラクティブでエネルギー効率の高いディスプレイの導入をますます進めています。英国の堅牢な製造・技術インフラと、強力なeコマースおよび小売流通チャネルが相まって、市場の成長を今後も支えると予想されます。

ドイツの組み込みディスプレイ市場に関する洞察

ドイツの組み込みディスプレイ市場は、省エネ技術への意識の高まりと、先進的な車載・産業用ディスプレイの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの充実した産業インフラ、スマート製造への注力、そしてイノベーション重視のエコシステムは、自動車ダッシュボード、産業用制御パネル、医療機器などへの組み込みディスプレイの採用を促進しています。IoTやコネクテッドシステムとの統合は、市場機会をさらに拡大しています。

アジア太平洋地域の組み込みディスプレイ市場に関する洞察

アジア太平洋地域の組み込みディスプレイ市場は、中国、日本、インドなどの国々における急速な都市化、可処分所得の増加、そして技術進歩を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域では、コネクテッドカーシステム、スマート産業機器、そして家電製品への関心が高まっており、これが普及を後押ししています。デジタル化、スマート製造、そして省エネ技術を推進する政府の取り組みも、市場の成長を支えています。また、ディスプレイ部品の製造拠点としてのアジア太平洋地域の地位も、地域全体で組み込みディスプレイの価格帯と入手しやすさの向上に寄与しています。

日本における組み込みディスプレイ市場に関する洞察

日本の組み込みディスプレイ市場は、ハイテク文化、自動車のイノベーション、そして省エネでインタラクティブなディスプレイへの需要の高まりにより、2025年から2032年にかけて最も高い成長率を達成すると予想されています。スマートな自動車ダッシュボード、産業オートメーション、そして先進的な民生用電子機器が、組み込みディスプレイの普及を牽引しています。IoTやコネクテッドシステムと組み込みディスプレイの統合が成長をさらに促進する一方、高齢化の進展と使いやすさへの関心の高まりが、住宅用途と産業用途の両方で組み込みディスプレイの普及を促進しています。

中国組み込みディスプレイ市場の洞察

中国の組み込みディスプレイ市場は、急速な都市化、大規模な中流階級人口、そして高い技術導入率を背景に、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。組み込みディスプレイは、自動車のダッシュボード、産業機器、家電製品、スマートホームシステムなどでの利用が拡大しています。スマートシティへの取り組み、デジタル化を支援する政府の取り組み、そして強力な国内製造能力が、中国市場拡大の重要な要因となっています。

組み込みディスプレイ市場シェア

組み込みディスプレイ業界は、主に次のような定評ある企業によって牽引されています。

- 京セラ株式会社(日本)

- LGディスプレイ株式会社(韓国)

- サムスン電子株式会社(韓国)

- AUオプトロニクス株式会社(台湾)

- BOEテクノロジーグループ株式会社(中国)

- シャープ株式会社(日本)

- パナソニック株式会社(日本)

- プラナーシステムズ社(米国)

- NECディスプレイソリューションズ株式会社(日本)

- CPTテクノロジーグループ株式会社(台湾)

世界の組み込みディスプレイ市場の最新動向

- 2023年9月、民間造船会社であるJDIは、ディスプレイソリューションにおける大きな進歩を示すeLEAP OLED技術を発表しました。この開発は、革新的で費用対効果の高い製造プロセスを通じて、長寿命、高輝度、そしてエネルギー効率の向上を実現することに重点を置いています。この技術は、優れた性能を低コストで提供することを目的としており、商業および産業用途におけるOLEDディスプレイの利用可能性を高めます。eLEAP OLEDの導入は、ユーザーエクスペリエンスの向上、運用コストの削減、そして複数の市場におけるOLED技術の普及を促進することが期待されています。その影響は、競争力のあるイノベーションを促進し、高性能ディスプレイソリューションの市場成長を強化すると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。