世界のエマルジョンポリマー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

36.27 Billion

USD

48.13 Billion

2024

2032

USD

36.27 Billion

USD

48.13 Billion

2024

2032

| 2025 –2032 | |

| USD 36.27 Billion | |

| USD 48.13 Billion | |

| % | |

|

世界のエマルジョンポリマー市場:製品別(アクリル、スチレンブタジエンラテックス、酢酸ビニルポリマー、ポリウレタン分散液など)、用途別(塗料・コーティング、紙・板紙コーティング、接着剤・シーラントなど) - 2032年までの業界動向と予測

世界のエマルジョンポリマー市場規模

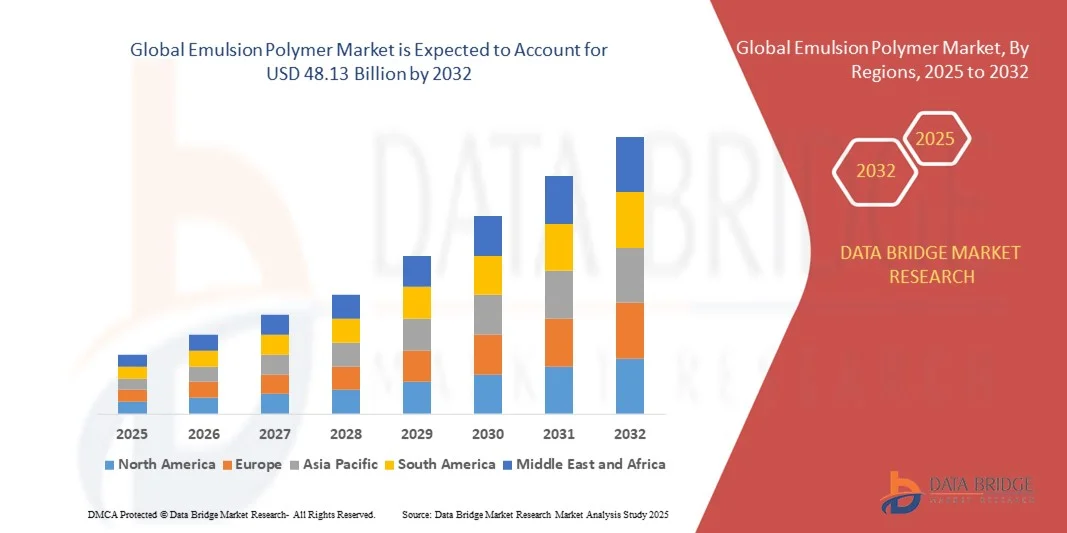

- 世界のエマルジョンポリマー市場規模は2024年に362.7億米ドルと評価され、予測期間中に3.60%のCAGRで成長し、2032年までに481.3億米ドルに達すると予測されています。

- 市場拡大は主に、塗料・コーティング、接着剤、繊維、建設などの業界全体での需要増加によって推進されており、エマルジョンポリマーは製品の性能と持続可能性を高めます。

- さらに、重合技術の進歩と、水性および低VOC製品を優遇する環境規制の強化により、エマルジョンポリマーの採用が促進され、市場の成長がさらに加速しています。

世界のエマルジョンポリマー市場分析

- 塗料、接着剤、繊維、建設に広く使用されているエマルジョンポリマーは、世界中のさまざまな業界で製品の耐久性、柔軟性、環境コンプライアンスを向上させるために不可欠な要素です。

- 環境に優しい水性ポリマーソリューションに対する需要の高まりと新興経済国における産業用途の増加は、エマルジョンポリマー市場の成長を牽引する主な要因です。

- アジア太平洋地域は、高度な製造インフラ、低VOC製品を優遇する厳格な環境規制、イノベーションと持続可能性に重点を置く大手ポリマーメーカーの強力な存在に支えられ、2024年には世界のエマルジョンポリマー市場で36.6%という最大の収益シェアを占めました。

- 北米は、急速な工業化、建設活動の拡大、高度なコーティングや接着剤の需要の増加により、予測期間中に世界のエマルジョンポリマー市場で最も急速に成長する地域になると予想されています。

- アクリルセグメントは、優れた耐候性、耐久性、塗料・コーティング、建設、接着剤などの最終用途産業全体にわたる汎用性により、2024年に43.2%という最大の収益シェアで市場を支配しました。

レポートの範囲と世界のエマルジョンポリマー市場のセグメンテーション

|

属性 |

エマルジョンポリマーの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

世界のエマルジョンポリマー市場の動向

バイオベースおよび高性能エマルジョンポリマーのイノベーション

- 世界のエマルジョンポリマー市場における重要かつ加速的なトレンドとして、バイオベースおよび高性能配合におけるイノベーションの台頭が挙げられます。これらの先進材料は、建設、自動車、包装などの最終用途産業における環境規制の強化や、持続可能性、耐久性、安全性に対する顧客の期待の変化に対応するために開発されています。

- 例えば、BASFやアルケマといった大手メーカーは、性能を損なうことなく化石燃料への依存を減らし、二酸化炭素排出量を削減するバイオベースのアクリルエマルジョンを導入しています。これらの環境に優しい代替品は、特に塗料、接着剤、コーティング剤の用途で注目を集めています。

- 制御ラジカル重合やハイブリッドエマルジョンなどの重合技術の革新により、接着性、耐水性、柔軟性の向上など、カスタマイズされたパフォーマンス特性も実現され、要求の厳しい環境や特殊な産業用途に最適です。

- 米国、欧州、アジア太平洋などの地域の規制機関が揮発性有機化合物 (VOC) に対する規制を強化するにつれ、優れた機能を提供しながら厳しい排出基準を満たす水性エマルジョンポリマーの需要が高まっています。

- 競争力を維持するため、ワッカーケミーAGやシントマーといった企業は、再生可能な原料と高性能特性を組み合わせた次世代エマルジョンの開発に多額の研究開発投資を行っています。これらの製品には、低VOC酢酸ビニル-エチレン(VAE)エマルジョンや、高い耐久性と環境負荷の低減を目指して設計された改質アクリル共重合体などが含まれます。

- 持続可能なバイオベースの高性能エマルジョンポリマーへの移行は、業界の競争環境を根本的に変革しつつあります。あらゆる業界の顧客がより環境に優しい代替品を優先する中、革新的で規制に準拠し、性能重視の製品を提供するメーカーは、市場での牽引力を高め、長期的な成長機会を獲得しています。

世界のエマルジョンポリマー市場の動向

ドライバ

環境規制と業界特有のアプリケーションによる需要の増加

- 厳格な環境規制、特にVOC排出規制の導入が進むことは、世界のエマルジョンポリマー市場の成長を牽引する大きな要因となっています。これらの政策は、塗料・コーティング、接着剤、繊維、建設などの業界において、溶剤系エマルジョンポリマーソリューションから水系エマルジョンポリマーソリューションへの移行を促しています。

- たとえば、米国環境保護庁の大気浄化法やEUのREACH規則などの規制枠組みにより、企業は低VOCの環境に優しいポリマーを採用することが奨励され、アクリル、スチレンブタジエン、酢酸ビニルベースのエマルジョンの需要が高まっています。

- メーカーやエンドユーザーが持続可能性を優先する中、エマルジョンポリマーは、優れたフィルム形成能力、耐久性、コスト効率を備えた、より安全で毒性のない代替品となり、産業および商業用途に最適です。

- 同時に、インド、中国、ブラジルといった新興国におけるインフラ整備と都市化の進展により、コンクリート添加剤、防水システム、装飾コーティングにおけるエマルジョンポリマーの使用が加速しています。この地域におけるこの勢いは、エコラベルやグリーンビルディング基準に対する消費者意識の高まりによってさらに強化されています。

- 高性能接着剤、自動車用コーティング剤、包装用インク、不織布への需要の高まりは、エマルジョンポリマー配合におけるイノベーションとカスタマイズを促進し、特定の機械的、熱的、そして美的要件を満たすことを可能にしつつあります。市場関係者は、このトレンドを活用して製品ポートフォリオを多様化し、ニッチな用途に対応しています。

抑制/挑戦

原材料の揮発性と極限条件下での性能限界

- 原材料価格、特にブタジエンやアクリレートといった石油化学系モノマーの価格変動は、エマルジョンポリマー市場にとって大きな課題となっています。こうした変動は生産コストと利益率に直接影響を与える可能性があり、特に価格に敏感な市場においては、メーカーが安定した価格を提供することが困難になっています。

- 例えば、サプライチェーンの混乱や地政学的緊張により、主要な原料の価格が急騰し、メーカーは代替供給源を探したり、まだ比較的高価で広く採用されていないバイオベースのソリューションに投資したりするよう圧力をかけられています。

- さらに、エマルジョンポリマーは幅広い用途で効果を発揮しますが、高温、化学物質への曝露、激しい摩耗といった過酷な環境条件や機械的条件下では、性能に限界が生じる可能性があります。そのため、特定の産業分野ではエマルジョンポリマーの使用が制限される可能性があり、より特殊なポリマーや溶剤ベースのポリマーが依然として好まれる場合があります。

- 企業は、これらの制限に対処し、その適用範囲を拡大するために、水性エマルジョンの弾力性、熱安定性、機械的強度を向上させるための研究開発に継続的に投資する必要があります。

- 競争力を維持するために、メーカーは長期供給契約、後方統合戦略、そして環境基準を遵守しながら複数の化学的特性の長所を組み合わせたハイブリッドポリマーシステムの開発にも注力しています。原材料への依存を克服し、性能特性を向上させることは、持続的な成長と市場への普及拡大を確実にするために不可欠です。

世界のエマルジョンポリマー市場の展望

エマルジョンポリマー市場は、製品と用途に基づいて分類されています。

- 製品別

製品別に見ると、世界のエマルジョンポリマー市場は、アクリル、スチレン-ブタジエンラテックス、酢酸ビニルポリマー、ポリウレタン分散液、その他に分類されます。アクリルセグメントは、優れた耐候性、耐久性、そして塗料・コーティング、建設、接着剤といった最終用途産業における汎用性により、2024年には43.2%という最大の収益シェアで市場を席巻しました。アクリルエマルジョンは、優れた造膜性、色保持性、そして環境適合性から、特に低VOC処方が求められる用途において広く好まれています。

ポリウレタン分散液(PUD)セグメントは、高性能コーティング、繊維、自動車用途における使用の増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。PUDは、優れた耐摩耗性、柔軟性、環境への配慮といった利点を備えており、溶剤ベースのシステムの代替として最適です。より優れた機械的特性と熱的特性を備えた高度なポリマーへの需要は、世界中でポリウレタン分散液の採用を促進し続けています。

- アプリケーション別

用途別に見ると、世界のエマルジョンポリマー市場は、塗料・コーティング、紙・板紙コーティング、接着剤・シーラント、その他に分類されます。塗料・コーティング分野は、住宅部門と産業部門の両方で水性で環境に優しい塗料の需要が高まっていることから、2024年には最大の市場収益シェアを占めました。エマルジョンポリマーは、耐久性、接着性、耐候性、耐薬品性を向上させることで、コーティングの性能を向上させます。この分野は、建設活動の増加と持続可能な建材への需要拡大の恩恵を受けています。

接着剤・シーラント分野は、包装、自動車、エレクトロニクス産業における使用増加を背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。エマルジョン系接着剤は、低毒性、取り扱いやすさ、多様な基材への優れた接着強度などの利点を備えています。新興市場における高性能で費用対効果の高い接着ソリューションへの需要の急増は、この分野の成長をさらに加速させると予想されます。

世界のエマルジョンポリマー市場の地域分析

- アジア太平洋地域は、同地域の確立された産業基盤、厳格な環境規制、環境に優しい水性ポリマーソリューションへの高い需要に牽引され、2024年には世界のエマルジョンポリマー市場で36.6%という最大の収益シェアを占めました。

- 米国とカナダ全土の産業界は、低 VOC で持続可能な代替品への急速な移行を進めており、塗料やコーティング、接着剤、紙の用途におけるエマルジョンポリマーの使用が大幅に増加しています。

- この優位性は、研究開発への多額の投資、主要な市場プレーヤーの存在、耐久性のある高性能製品に対する消費者の好みによってさらに支えられており、エマルジョンポリマーは、成長を続ける北米の建設、自動車、包装部門に不可欠な材料として位置付けられています。

米国エマルジョンポリマー市場の洞察

米国のエマルジョンポリマー市場は、厳格な環境規制、持続可能な製品への需要の高まり、そして大手企業の存在に牽引され、2024年には北米で最大の収益シェア(81%)を獲得しました。米国は、塗料・コーティング剤、接着剤、紙コーティング剤などの用途において、水性・低VOCエマルジョンポリマーの採用においてリードしています。グリーン建材や環境に配慮した包装への関心の高まりも、市場の成長をさらに加速させています。さらに、ポリマー化学における多額の研究開発投資と技術革新は、世界のエマルジョンポリマー市場における重要なイノベーションハブとしての米国の地位を強化し続けています。

欧州エマルジョンポリマー市場インサイト

欧州のエマルジョンポリマー市場は、REACH規則などの厳格な規制枠組みと循環型経済への取り組みへの関心の高まりに支えられ、予測期間中に大幅なCAGRで拡大すると予測されています。バイオベースおよび水性ポリマーの需要は、建設、自動車、包装などの業界で高まっています。都市再開発、持続可能性への取り組み、そして環境問題に関する消費者意識の高まりは、環境に優しいエマルジョンポリマーへの移行をさらに加速させています。欧州諸国では、工業用コーティングと装飾用コーティングの両方で着実に採用が進んでおり、EUの規制に準拠してより環境に優しい代替品への移行を進めるメーカーが増えています。

英国エマルジョンポリマー市場インサイト

英国のエマルジョンポリマー市場は、持続可能性を重視した建設トレンド、包装材や塗料の旺盛な需要、そしてVOCフリーコーティング技術の採用拡大を背景に、注目すべきCAGRで成長すると予想されています。英国の産業界は、規制基準と消費者の期待の両方を満たすため、水系接着剤とコーティング剤の採用を増やしています。低排出インフラを奨励する政府の取り組みや、カーボンニュートラルな建築材料への関心の高まりも、この移行を後押ししています。さらに、市場はバイオベースポリマー配合の革新と、欧州サプライチェーンにおける英国の戦略的地位の恩恵を受けています。

ドイツにおけるエマルジョンポリマー市場の洞察

ドイツのエマルジョンポリマー市場は、グリーン製造、化学イノベーション、そして産業の持続可能性における同国のリーダーシップに牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの厳格な環境法と産業排出量削減への取り組みにより、自動車、繊維、建設などの分野では、水性エマルジョンポリマーが好まれるソリューションとなっています。ドイツのメーカーは、環境目標に合致しながら性能特性を向上させるため、高度な重合技術に投資しています。製造業におけるデジタルトランスフォーメーション(インダストリー4.0)の推進も、ポリマー開発におけるよりスマートな生産プロセスを可能にしています。

アジア太平洋地域のエマルジョンポリマー市場分析

アジア太平洋地域のエマルジョンポリマー市場は、中国、インド、東南アジアなどの経済圏における急速な工業化、インフラ整備、そして消費者需要の高まりを背景に、2025年から2032年にかけて24%という最も高い年平均成長率(CAGR)で成長すると見込まれています。持続可能な建設や環境に優しい材料の現地生産を促進する政府の取り組みが、成長を後押ししています。外国投資の増加と、塗料、接着剤、繊維の製造拠点の拡大も、市場の勢いをさらに後押ししています。費用対効果の高い原材料と熟練した労働力の供給により、この地域はエマルジョンポリマーの世界的主要供給国および消費国としての地位を確立しています。

日本エマルジョンポリマー市場インサイト

日本のエマルジョンポリマー市場は、環境意識の高まり、先端材料への注目、そして低排出の産業ソリューションへのニーズに牽引され、成長を続けています。日本のメーカーは、特に電子機器、包装、自動車産業における用途において、低VOCで高耐久性のポリマーのイノベーションを優先しています。また、カーボンニュートラルとスマートインフラ開発への日本の取り組みも、持続可能な化学ソリューションへの移行を後押ししています。さらに、日本のインフラの老朽化は、改修に適したコーティング剤や接着剤の需要を促しており、エマルジョンポリマーは環境に配慮した高性能な代替品として期待されています。

中国エマルジョンポリマー市場洞察

中国のエマルジョンポリマー市場は、建設セクターの拡大、環境規制の強化、そして確立された化学製造エコシステムの発展に牽引され、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。世界有数のエマルジョンポリマー生産国および消費国である中国は、政府支援による持続可能性プログラムと急速な都市化の恩恵を受けています。特に塗料・コーティング、繊維、包装分野では需要が旺盛で、溶剤系製品から水性ソリューションへの移行が進んでいます。中国企業は国内外の需要に応えるため、生産規模を急速に拡大するとともに、バイオベースおよび高性能ポリマーのイノベーションにも投資しています。

世界のエマルジョンポリマー市場シェア

エマルジョンポリマー市場は、主に、以下を含む定評のある企業によって牽引されています。

• BASF SE(ドイツ)

• ダウ・ケミカル・カンパニー(米国)

• アルケマ グループ (フランス)

• ワッカーケミーAG(ドイツ)

• セラニーズ・コーポレーション(米国)

• クラリアントAG(スイス)

• Synthomer plc(英国)

• トリンセオ(米国)

• DIC株式会社(日本)

• 旭化成株式会社(日本)

• 3M社(米国)

• HBフラー社(米国)

• スコット・ベイダー・カンパニー(英国)

• ルーブリゾールコーポレーション(米国)

• ライヒホールドLLC(米国)

• エニSpA(イタリア)

• 日本ゼオン株式会社(日本)

世界のエマルジョンポリマー市場の最近の動向は何ですか?

- 2023年5月、BASF SEは「Acronal® ECO」ラインにおいて、低VOC塗料・コーティング向けに特別に設計されたバイオベースアクリルエマルジョンポリマーの新シリーズを発売しました。この戦略的動きは、建設・装飾コーティング業界における持続可能で環境に優しいソリューションへの需要の高まりに対応することを目的としています。この製品の発売は、BASFのイノベーションと気候に配慮した化学へのコミットメントを強化するとともに、拡大する世界のエマルジョンポリマー市場における競争力を強化します。

- 2023年4月、ワッカーケミーAGは韓国工場における酢酸ビニル-エチレン(VAE)分散液の生産能力拡大を発表しました。この拡張は、アジア太平洋地域、特に接着剤および建設用途における高性能水性ポリマーの需要急増に対応するものです。この投資は、サプライチェーンの地域化と新興市場における高まるサステナビリティ基準への対応というワッカーのグローバル戦略を支えるものです。

- 2023年3月、アルケマグループは、再生可能な原料を用いた高度な重合技術を用いて開発された、低炭素フットプリントの新たなエマルジョンポリマーを発表しました。このイノベーションは、持続可能性と規制遵守が極めて重要な包装・繊維産業をターゲットとしています。この取り組みは、高性能で環境に配慮したソリューションを提供するというアルケマの長期ビジョンを反映し、持続可能な材料イノベーションにおけるリーダーとしての役割を強化するものです。

- 2023年2月、Synthomer plcは、世界有数のコーティングメーカーと戦略的提携を締結し、高耐久性外装コーティング向け次世代エマルジョンバインダーを共同開発することを発表しました。この提携は、耐紫外線性、撥水性、接着性の向上に重点を置き、過酷な気象条件下における製品性能の向上を実現します。この提携は、Synthomerが顧客主導のイノベーションを重視し、用途に応じたエマルジョンソリューションを提供するというコミットメントを体現しています。

- 2023年1月、セラニーズ・コーポレーションは、接着剤およびシーラント分野の製品ポートフォリオ強化のため、特殊エマルジョンポリマー事業の買収を完了しました。この買収により、セラニーズは酢酸ビニルおよびアクリル系エマルジョンのより多様な製品ラインナップを提供し、北米および欧州における事業展開を拡大することが可能になります。この買収は、エマルジョンポリマー分野における高付加価値の機能性材料への重点的な投資を通じて成長を促進するという、同社の幅広い戦略の一環です。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。