世界の内分泌疾患市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.73 Billion

USD

22.54 Billion

2024

2032

USD

12.73 Billion

USD

22.54 Billion

2024

2032

| 2025 –2032 | |

| USD 12.73 Billion | |

| USD 22.54 Billion | |

| % | |

|

世界の内分泌疾患市場:疾患別(アジソン病、巨人症、甲状腺腫、クッシング症候群、多嚢胞性卵巣症候群(PCOS)、糖尿病、先端巨大症など)、薬物クラス別(エストロゲン、テストステロン、プロゲステロン補充療法)、投与経路別(経口および非経口)、エンドユーザー別(病院、在宅ケア、専門センターなど)、流通チャネル別(病院薬局、オンライン薬局、小売薬局) - 2032年までの業界動向と予測

内分泌疾患市場規模

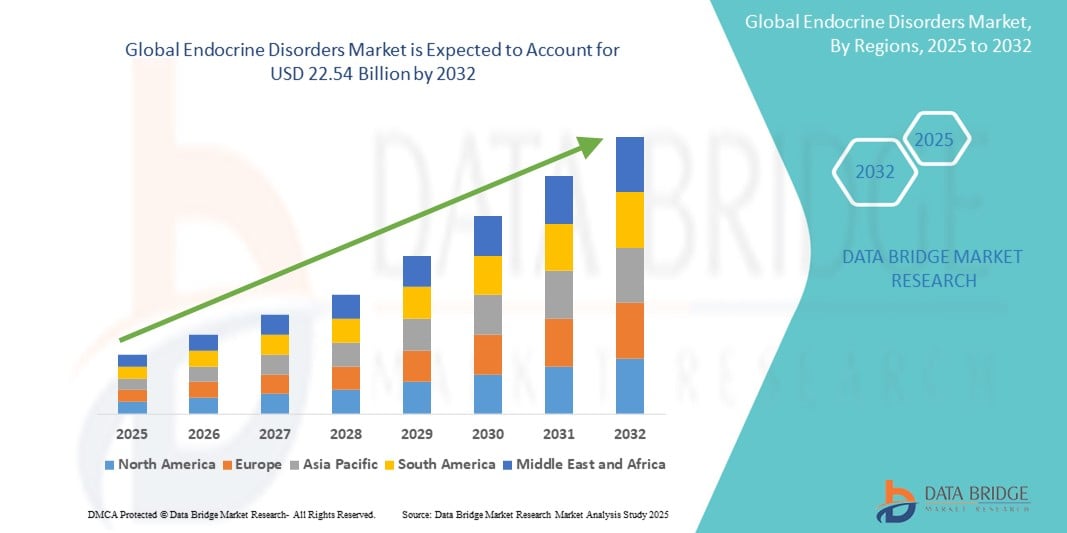

- 世界の内分泌疾患市場規模は2024年に127億3000万米ドルと評価され、予測期間中に7.40%のCAGRで成長し、2032年には225億4000万米ドル に達すると予想されています 。

- 市場の成長は、主にコネクテッドホームデバイスとスマートホームテクノロジーの採用の増加と技術の進歩によって推進されており、住宅と商業の両方の環境でデジタル化が進んでいます。

- さらに、家庭や事業所向けの安全で使いやすい統合ソリューションに対する消費者の需要の高まりにより、スマートロックは現代のアクセス制御システムとして定着しつつあります。これらの要因が相まって、内分泌疾患ソリューションの普及が加速し、業界の成長を大きく後押ししています。

内分泌疾患市場分析

- 糖尿病、PCOS、ホルモン欠乏症などの内分泌疾患は、世界的な罹患率の上昇、健康意識の高まり、内分泌ケアの技術進歩により、高度な治療および診断ソリューションで対処されることが増えています。

- 内分泌疾患治療の需要の高まりは、主に人口全体におけるホルモンの不均衡の増加、肥満や糖尿病などの生活習慣病の発生率の増加、医療へのアクセスの改善と患者教育による早期スクリーニングと診断の急増によって促進されています。

- 北米は、2024年には内分泌疾患市場において最大の収益シェア41.8%を占め、市場を席巻しました。これは、強固な医療インフラ、高い認知度、そして大手製薬会社の強力なプレゼンスによるものです。米国は、ホルモン療法の早期導入、継続的な研究開発投資、そして個別化医療に対する患者の嗜好の高まりを背景に、この地域をリードしています。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、内分泌の健康に対する意識の高まり、中国やインドなどの国における医療アクセスの拡大により、予測期間中に内分泌疾患市場で12.4%のCAGRで最も急速に成長する地域になると予想されています。

- 糖尿病セグメントは、世界的な有病率の高さ、スクリーニング率の上昇、そしてインスリン療法と非インスリン療法における強力な製品パイプラインにより、2024年には61.3%の市場シェアを獲得し、内分泌疾患市場を牽引しました。この需要は、血糖モニタリングとデジタルヘルス統合におけるイノベーションによってさらに推進されています。

レポートの範囲と内分泌疾患市場のセグメンテーション

|

属性 |

内分泌疾患の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

内分泌疾患市場の動向

「内分泌疾患管理における技術統合と患者中心のソリューションの拡大」

- 世界の内分泌疾患市場において、重要かつ加速しているトレンドとして、デジタルヘルス技術と患者中心のケアモデルの融合が挙げられます。これらの融合は、疾患モニタリング、早期診断、個別化治療戦略の改善を目指しています。この進歩により、糖尿病、甲状腺機能不全、副腎疾患といった慢性内分泌疾患における患者と医療提供者の連携と管理が効率化されています。

- 例えば、GlookoやmySugrといったデジタルヘルスプラットフォームは、糖尿病管理のための統合ソリューションを提供しており、患者は使いやすいモバイルアプリを通じて血糖値、服薬状況、食事を追跡できます。これらのツールは、持続血糖測定器(CGM)やインスリンポンプなどの機器と互換性があることが多く、医療提供者とリアルタイムでデータを共有することで、タイムリーな介入が可能になります。

- 遠隔医療や遠隔モニタリングシステムとの統合により、内分泌専門医はホルモンレベルや患者の症状を遠隔でモニタリングすることが可能になりました。これにより、特に遠隔地や医療サービスが行き届いていない地域にお住まいの患者にとって、頻繁な通院の必要性が軽減されます。スマートウォッチやバイオセンサーなどのウェアラブルヘルスデバイスは、血糖値、心拍数、身体活動などの生体指標を追跡するためにますます利用されており、疾病管理をさらに強化しています。

- これらの患者中心のツールは、患者が内分泌疾患の管理においてより積極的な役割を果たすことを可能にします。例えば、甲状腺疾患の患者は、症状や薬の副作用を追跡するのに役立つデジタルプラットフォームを利用できるようになり、AIを活用したアルゴリズムは、患者固有のデータに基づいて医師がホルモン補充療法を最適化するのをサポートします。

- 内分泌疾患管理へのコネクテッドテクノロジーの統合は、臨床成果の向上だけでなく、治療遵守率の向上や生活の質の向上にもつながります。メドトロニック、デクスコム、アボットなどの企業は、より高度なモニタリングシステムを開発しており、スタートアップ企業は、変化する患者ニーズに対応するために、モバイルアプリソリューションやコネクテッドプラットフォームの革新に取り組んでいます。

- アクセスしやすく、直感的で、技術的に高度なソリューションに対する需要の高まりにより、内分泌ケアの状況は変化しており、この拡大する市場においてデジタル統合がイノベーションの中核要素として位置づけられています。

内分泌疾患市場の動向

ドライバ

「ホルモンバランスの乱れの増加と診断ツールの進歩によるニーズの高まり」

- 糖尿病、甲状腺機能不全、副腎・下垂体疾患といった内分泌関連疾患の世界的な増加は、効果的な診断・治療ソリューションの需要を加速させる重要な要因となっています。ホルモンの健康とそれが全体的な健康状態に与える影響に対する意識が高まるにつれ、タイムリーな診断と長期的な管理の必要性はこれまで以上に重要になっています。

- 例えば、2024年3月、Ascendis Pharma A/Sは希少内分泌疾患の治療を目的としたTransCon技術プラットフォームで顕著な進歩を遂げ、業界における先進的な治療選択肢への投資拡大を示唆しました。これは、イーライリリーやノボノルディスクといった企業による併用療法や長時間作用型ホルモン製剤の開発によって補完され、内分泌治療のあり方を変革しています。

- 患者と医療従事者が疾患モニタリングの改善と個々の患者に合わせた治療計画を求める中、ポイントオブケア検査や持続ホルモンモニタリングシステムといった診断ツールの技術進歩は、より早期の介入とより良い疾患管理を支援しています。これらのイノベーションは、糖尿病や甲状腺機能低下症などの慢性疾患において特に重要であり、持続モニタリングは治療の成功に重要な役割を果たします。

- さらに、症状や服薬状況を追跡できるモバイルアプリなどのデジタルヘルスプラットフォームの導入が進み、患者は内分泌の健康管理に積極的に取り組むことができるようになっています。これらのツールを遠隔医療サービスと統合することで、特に医療サービスが行き届いていない地域において、アクセスしやすく効率的なケアが確保されます。

- あらゆる年齢層における内分泌疾患の負担の増大と、治療法および診断法の進歩が相まって、市場は着実に成長しています。企業は、ホルモン疾患の複雑な性質に対処するため、患者中心のケア、精密医療、そして長期的な疾患管理戦略にますます注力しています。

抑制/挑戦

「専門的な内分泌ケアへのアクセスが限られており、治療費も高額」

- 内分泌疾患市場の成長を阻害する大きな課題の一つは、多くの地域、特に低所得国・中所得国において、内分泌専門医と専門医療の不足です。このため、診断の遅れや最適な治療が受けられず、患者の負担が増大するケースが多く見られます。

- さらに、診断検査、ホルモン補充療法、そして生涯にわたる疾患管理に伴う高額な費用は、患者にとって大きな経済的負担となる可能性があります。例えば、成長ホルモン欠乏症や副腎機能不全などの疾患の治療に使用される高度な生物学的製剤やホルモン類似体は、無保険または十分な保険に加入していない人々にとっては非常に高額になる可能性があります。

- 保険適用範囲の拡大や内分泌療法を国民健康保険制度に組み込む取り組みは行われているものの、様々な医療制度において費用負担の障壁が依然として懸念事項となっています。さらに、最先端の治療や啓発活動へのアクセス格差は、異なる人口統計グループ間での疾患管理結果の格差をさらに拡大させています。

- これらの課題に対処するには、医療インフラの拡充、専門医研修の奨励、ジェネリック医薬品の代替による価格の手頃さの向上、早期スクリーニングの促進など、多角的なアプローチが必要です。関係者が協力してこれらの体系的な問題を解決していくことで、特に新興国において市場拡大の可能性は依然として大きく残されています。

内分泌疾患市場の範囲

市場は、疾患、薬物クラス、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• 病気によって

疾患別に見ると、内分泌疾患市場はアジソン病、巨人症、甲状腺腫、クッシング症候群、多嚢胞性卵巣症候群(PCOS)、糖尿病、先端巨大症などに分類されます。糖尿病セグメントは、世界的な有病率の高さと治療・モニタリング技術の継続的な進歩により、2024年には61.3%という最大の市場収益シェアを占める見込みです。

多嚢胞性卵巣症候群(PCOS)分野は、生殖年齢の女性の症例の増加とホルモンの健康に対する意識の高まりにより、2025年から2032年にかけて9.7%という最も高いCAGRを記録すると予想されています。

• 薬物クラス別

薬物クラスに基づいて、内分泌疾患市場はエストロゲン、テストステロン、プロゲステロン補充療法に分類されます。エストロゲンセグメントは、閉経後およびホルモンバランスの乱れにおける広範な適用に支えられ、2024年には45.8%という最大の収益シェアを占めました。

テストステロン分野は、高齢男性のテストステロン欠乏症の診断と治療の増加により、2025年から2032年にかけて8.9%という最速のCAGRで拡大すると予測されています。

•投与経路

投与経路に基づき、内分泌疾患市場は経口と非経口に分類されます。経口セグメントは、主に患者のコンプライアンスの高さと投与の容易さから、2024年には68.5%と最大の収益シェアを占めました。

非経口セグメントは、病院での使用や長期作用型治療での使用の増加により、2025年から2032年にかけて7.8%という最も高いCAGRで成長すると予想されています。

• エンドユーザーによる

エンドユーザーに基づいて、内分泌疾患市場は病院、在宅ケア、専門センター、その他に分類されます。病院は、高度な治療施設と専門的な内分泌ケアにより、2024年には52.4%の収益シェアで市場を支配しました。

専門センターは、外来患者ケアと標的ホルモン療法サービスの需要増加に支えられ、2025年から2032年にかけて8.6%という最高のCAGRで成長すると予測されています。

• 流通チャネル別

流通チャネルに基づいて、内分泌疾患市場は病院薬局、オンライン薬局、小売薬局に分類されます。病院薬局セグメントは、病院における内分泌治療および処方箋管理との密接な関連性から、2024年には47.9%という最大の市場シェアを獲得しました。

オンライン薬局セグメントは、電子商取引、利便性、長期の医薬品定期購入の人気の高まりに支えられ、2025年から2032年にかけて10.3%という最高のCAGRを記録すると予測されています。

内分泌疾患市場の地域分析

- 北米は、糖尿病、甲状腺疾患、その他のホルモンの不均衡の増加、強力な医療インフラ、革新的な治療法への早期アクセスにより、2024年に41.8%の最大の収益シェアで内分泌疾患市場を支配しました。

- この地域の医療費支出の高さ、充実した保険適用範囲、そしてホルモン療法の継続的な進歩は、診断率と治療率の向上に貢献しています。

- 大手製薬会社の存在と強力な研究開発投資は、特に米国とカナダでの市場の拡大をさらに後押ししています。

米国内分泌疾患市場に関する洞察

米国の内分泌疾患市場は、糖尿病やPCOSといった疾患による疾病負担の増大、健康意識の高まり、そして先進的な診断・治療オプションの早期導入を背景に、2024年には北米で最大のシェア(65%)を獲得しました。慢性内分泌疾患の管理に向けた政府の取り組みと、専門内分泌クリニックの充実により、治療へのアクセスが向上しています。さらに、ホルモン補充療法(HRT)や高度な非経口薬物送達法の利用可能性の向上も、市場の成長を牽引しています。

欧州内分泌疾患市場インサイト

欧州の内分泌疾患市場は、健康意識の高まり、人口の高齢化、そして内分泌疾患管理における精密医療への需要に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。この地域は、ユニバーサルヘルスケアシステム、高度な臨床研究ネットワーク、そして早期診断と包括的な疾患管理を促進する支援的な償還政策の恩恵を受けています。

英国内分泌疾患市場に関する洞察

英国の内分泌疾患市場は、甲状腺疾患、多嚢胞性卵巣症候群(PCOS)、糖尿病の増加に支えられ、注目すべきCAGRで成長すると予想されています。女性の生殖に関する健康と代謝疾患に焦点を当てた公衆衛生キャンペーンは、患者の意識向上に寄与しています。さらに、NHS(国民保健サービス)がデジタルヘルスソリューションと内分泌疾患の診察における遠隔医療へのアクセスを重視していることも、患者の転帰改善と市場の成長を支えています。

ドイツ内分泌疾患市場インサイト

ドイツの内分泌疾患市場は、ホルモン疾患の有病率の高さと慢性疾患管理に対する政府の強力な資金援助に支えられ、大幅な成長が見込まれています。ドイツの充実した医療インフラと早期発見・予防医療への重点が相まって、特に高齢者層において革新的なホルモン療法の利用が促進されています。

アジア太平洋地域の内分泌疾患市場に関する洞察

アジア太平洋地域の内分泌疾患市場は、都市化の進展、ヘルスケアへの意識の高まり、そして内分泌専門医へのアクセス向上を背景に、2025年から2032年にかけて12.4%という最も高い年平均成長率(CAGR)で成長すると見込まれています。インド、中国、日本などの国々は、医療保険の適用範囲拡大、糖尿病や甲状腺疾患の早期スクリーニングの強化、PCOS(多嚢胞性卵巣症候群)や更年期障害の管理に関する啓発プログラムの導入に投資しています。また、民間病院や遠隔医療プラットフォームの台頭も、地方や医療サービスが行き届いていない地域における内分泌ケアへのアクセスを向上させています。

日本内分泌疾患市場インサイト

日本の内分泌疾患市場は、高齢化人口の増加とホルモン関連治療への高い需要により、着実に成長しています。個別化医療への取り組み、確立された診断システム、そして慢性疾患予防に対する政府の支援が相まって、甲状腺機能低下症や副腎機能不全といった疾患に対する先進的な治療法の導入が引き続き促進されています。

中国内分泌疾患市場に関する洞察

中国の内分泌疾患市場は、糖尿病罹患率の増加、医療アクセスの改善、そして慢性疾患管理を支援する政府の取り組みにより、2024年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。急速な都市化、中流階級人口の増加、そして内分泌専門クリニックの拡大は、内分泌疾患治療の需要をさらに加速させています。国内製薬メーカーも費用対効果の高いホルモン療法の開発に多額の投資を行っており、市場の成長を牽引しています。

内分泌疾患の市場シェア

内分泌疾患業界は、主に、次のような確立した企業によって牽引されています。

- テバ製薬工業株式会社(イスラエル)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- リリー(米国)

- メルク社(米国)

- オーロビンド・ファーマ・リミテッド(インド)

- ブリストル・マイヤーズ スクイブ社(米国)

- GSK plc.(英国)

- Ascendis Pharma A/S(デンマーク)

- バイオ・ラッド・ラボラトリーズ社(米国)

世界の内分泌疾患市場の最新動向

- ファイザー社は2024年4月、エストロゲン欠乏に伴う閉経後症候群および骨粗鬆症の管理を目的とした次世代ホルモン補充療法(HRT)の発売を発表しました。この治療法は、ホルモン吸収と患者の服薬コンプライアンスを向上させるための革新的な送達システムを統合しており、内分泌疾患領域における治療選択肢の進歩に対するファイザー社のコミットメントを強調しています。

- 2024年3月、イーライリリー・アンド・カンパニーは、2型糖尿病患者の血糖コントロール改善を目的とした新たな長時間作用型GLP-1受容体作動薬について、FDAの承認を取得しました。このマイルストーンは、同社の内分泌領域のポートフォリオを拡大し、代謝および内分泌の健康に関するイノベーションへの戦略的重点を強調するものです。

- ノバルティスAGは2024年2月、希少内分泌疾患である先端巨大症を対象とした治験薬の第III相試験で良好な結果を発表した。この新製剤は既存の治療薬と比較して有効性と安全性が向上しており、ノバルティスは標的内分泌治療薬に対する高まる需要に応えることができる。

- 2024年1月、アボット・ラボラトリーズは、小児糖尿病患者向けにカスタマイズされた持続血糖測定(CGM)システムのアップグレード版を発表しました。この発売は、内分泌疾患市場において十分なサービスを受けられていない層への対応であり、ウェアラブル技術を通じて小児内分泌ケアの進歩を目指すアボットの取り組みを強調するものです。

- サノフィは2023年12月、先天性副腎過形成などの先天性内分泌疾患に対する革新的な遺伝子治療薬の共同開発のため、大手バイオテクノロジー企業と戦略的提携を締結しました。この提携は、希少内分泌疾患分野における治療法の探求と事業拡大を目指すサノフィの意欲を反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の内分泌疾患市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の内分泌疾患市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 販売量データ

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の内分泌疾患市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

図1 世界の内分泌疾患市場における研究開発概要に基づくトップ企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

12 償還枠組み

13 機会マップ分析

14 バリューチェーン分析

15 ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.1 経済発展

16 世界の内分泌疾患市場(疾患タイプ別)

16.1 概要

16.2 糖尿病

16.2.1 1型糖尿病

16.2.2 2型糖尿病

16.2.3 妊娠糖尿病

16.2.4 糖尿病前症

16.3 甲状腺疾患

16.3.1 1.2.1 甲状腺機能低下症

16.3.2 1.2.2 甲状腺機能亢進症

16.3.3 1.2.3 甲状腺がん

16.3.4 1.2.4 甲状腺結節

16.3.5 甲状腺腫

16.4 副腎疾患

16.4.1 アジソン病

16.4.2 クッシング症候群

16.4.3 副腎機能不全

16.4.4 副腎過形成

16.5 下垂体疾患

16.5.1 下垂体腫瘍

16.5.2 下垂体機能低下症

16.5.3 高プロラクチン血症

16.5.4 先端巨大症

16.6 副甲状腺疾患

16.6.1 副甲状腺機能亢進症

16.6.2 副甲状腺機能低下症

16.6.3 副甲状腺癌

16.7 その他

17 世界の内分泌疾患市場(治療タイプ別)

17.1 概要

17.2 薬物療法

17.2.1 タイプ別

17.2.1.1. ホルモン補充療法(HRT)

17.2.1.1.1. エストロゲン

17.2.1.1.2. テストステロン

17.2.1.1.3. 成長ホルモン

17.2.1.1.4. プロゲステロン補充療法

17.2.1.1.5. その他

17.2.1.2. インスリン療法

17.2.1.2.1. 速効型インスリン

17.2.1.2.2. 持続性インスリン

17.2.1.2.3. 中間型インスリン

17.2.1.3. コルチコステロイド

17.2.1.4. 抗甲状腺薬

17.2.1.5. 低血糖薬

17.2.1.6. その他

17.2.2 投与経路

17.2.2.1. 口頭

17.2.2.2. 非経口

17.2.2.3. その他

17.2.3 薬物クラス別

17.2.3.1. ブランド

17.2.3.2. ジェネリック

17.3 手術

17.3.1 甲状腺摘出術

17.3.1.1. 部分甲状腺切除術

17.3.1.2. 甲状腺全摘出術

17.3.2 副腎摘出術

17.3.2.1. 腹腔鏡下副腎摘出術

17.3.2.2. 開腹副腎摘出術

17.3.3 副甲状腺摘出術

17.3.4 下垂体手術

17.3.4.1. 経蝶形骨洞手術

17.3.4.2. 頭蓋切開

17.4 放射線治療

17.4.1 放射性ヨウ素療法

17.4.2 定位放射線手術

17.5 その他

18 世界の内分泌疾患市場(診断タイプ別)

18.1 概要

18.2 血液検査

18.2.1 ホルモンレベル検査

18.2.2 グルコース検査

18.2.3 抗体検査

18.2.4 遺伝子検査

18.3 画像検査

18.3.1 超音波

18.3.1.1. 甲状腺機能低下症 甲状腺超音波検査

18.3.1.2. 副腎超音波検査

18.3.2 MRI

18.3.3 CTスキャン

18.3.4 その他

18.4 生検

18.4.1 コア針生検

18.4.2 細針吸引生検(FNAB)

18.5 機能テスト

18.6 その他

19 世界の内分泌疾患市場(患者年齢層別)

19.1 概要

19.2 小児科

19.3 大人

19.4 老年性

20 世界の内分泌疾患市場(エンドユーザー別)

20.1 概要

20.2 病院

20.3 専門クリニック

20.4 ホームケア

20.5 学術研究機関

20.6 その他

21 世界の内分泌疾患市場(流通チャネル別)

21.1 概要

21.2 直接入札

21.3 小売売上高

21.3.1 オフライン薬局

21.3.2 オンライン薬局

21.4 その他

22 世界の内分泌疾患市場(地域別)

世界の内分泌疾患市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

22.1 北米

22.1.1 米国

22.1.2 カナダ

22.1.3 メキシコ

22.2 ヨーロッパ

22.2.1 ドイツ

22.2.2 フランス

22.2.3 英国

22.2.4 イタリア

22.2.5 スペイン

22.2.6 ロシア

22.2.7 トルコ

22.2.8 ベルギー

22.2.9 オランダ

22.2.10 スイス

22.2.11 その他のヨーロッパ諸国

22.3 アジア太平洋

22.3.1 日本

22.3.2 中国

22.3.3 韓国

22.3.4 インド

22.3.5 オーストラリア

22.3.6 シンガポール

22.3.7 タイ

22.3.8 マレーシア

22.3.9 インドネシア

22.3.10 フィリピン

22.3.11 その他のアジア太平洋地域

22.4 南アメリカ

22.4.1 ブラジル

22.4.2 アルゼンチン

22.4.3 ペルー

22.4.4 チリ

22.4.5 コロンビア

22.4.6 ベネズエラ

22.4.7 南米のその他の地域

22.5 中東およびアフリカ

22.5.1 南アフリカ

22.5.2 サウジアラビア

22.5.3 アラブ首長国連邦

22.5.4 エジプト

22.5.5 イスラエル

22.5.6 その他の中東およびアフリカ

22.6 主要国別の主な洞察

23 世界の内分泌疾患市場、企業概要

23.1 企業株式分析:グローバル

23.2 企業シェア分析:北米

23.3 企業シェア分析:ヨーロッパ

23.4 企業シェア分析:アジア太平洋地域

23.5 合併と買収

23.6 新製品の開発と承認

23.7 拡張

23.8 規制の変更

23.9 パートナーシップおよびその他の戦略的展開

24 世界の内分泌疾患市場、SWOT分析およびDBMR分析

25 世界の内分泌疾患市場、企業プロフィール

25.1 ノボ ノルディスク

25.1.1 会社概要

25.1.2 収益分析

25.1.3 地理的存在

25.1.4 製品ポートフォリオ

25.1.5 最近の開発

25.2 サノフィ

25.2.1 会社概要

25.2.2 収益分析

25.2.3 地理的存在

25.2.4 製品ポートフォリオ

25.2.5 最近の開発

25.3 アッヴィ

25.3.1 会社概要

25.3.2 収益分析

25.3.3 地理的存在

25.3.4 製品ポートフォリオ

25.3.5 最近の開発

25.4 メルク社

25.4.1 会社概要

25.4.2 収益分析

25.4.3 地理的存在

25.4.4 製品ポートフォリオ

25.4.5 最近の開発

25.5 ファイザー

25.5.1 会社概要

25.5.2 収益分析

25.5.3 地理的存在

25.5.4 製品ポートフォリオ

25.5.5 最近の開発

25.6 ベーリンガーインゲルハイム

25.6.1 会社概要

25.6.2 収益分析

25.6.3 地理的存在

25.6.4 製品ポートフォリオ

25.6.5 最近の開発

25.7 ロシュ

25.7.1 会社概要

25.7.2 収益分析

25.7.3 地理的存在

25.7.4 製品ポートフォリオ

25.7.5 最近の開発

25.8 ノバルティス

25.8.1 会社概要

25.8.2 収益分析

25.8.3 地理的存在

25.8.4 製品ポートフォリオ

25.8.5 最近の開発

25.9 アボットラボラトリーズ

25.9.1 会社概要

25.9.2 収益分析

25.9.3 地理的存在

25.9.4 製品ポートフォリオ

25.9.5 最近の開発

25.1 ブリストル・マイヤーズ スクイブ

25.10.1 会社概要

25.10.2 収益分析

25.10.3 地理的存在

25.10.4 製品ポートフォリオ

25.10.5 最近の開発

25.11 フレゼニウスカビ

25.11.1 会社概要

25.11.2 収益分析

25.11.3 地理的存在

25.11.4 製品ポートフォリオ

25.11.5 最近の開発

25.12 イプセン

25.12.1 会社概要

25.12.2 収益分析

25.12.3 地理的存在

25.12.4 製品ポートフォリオ

25.12.5 最近の開発

25.13 ホライゾン・セラピューティクス

25.13.1 会社概要

25.13.2 収益分析

25.13.3 地理的存在

25.13.4 製品ポートフォリオ

25.13.5 最近の開発

25.14 武田薬品工業株式会社

25.14.1 会社概要

25.14.2 収益分析

25.14.3 地理的存在

25.14.4 製品ポートフォリオ

25.14.5 最近の開発

25.15 アセンディスファーマA/S

25.15.1 会社概要

25.15.2 収益分析

25.15.3 地理的存在

25.15.4 製品ポートフォリオ

25.15.5 最近の開発

25.16 バイオ・ラッド・ラボラトリーズ社

25.16.1 会社概要

25.16.2 収益分析

25.16.3 地理的存在

25.16.4 製品ポートフォリオ

25.16.5 最近の開発

25.17 オーロビンドファーマ

25.17.1 会社概要

25.17.2 収益分析

25.17.3 地理的存在

25.17.4 製品ポートフォリオ

25.17.5 最近の開発

25.18 ジョンソン・エンド・ジョンソン・サービス社

25.18.1 会社概要

25.18.2 収益分析

25.18.3 地理的存在

25.18.4 製品ポートフォリオ

25.18.5 最近の開発

25.19 エンドインターナショナル

25.19.1 会社概要

25.19.2 収益分析

25.19.3 地理的存在

25.19.4 製品ポートフォリオ

25.19.5 最近の開発

26 結論

27 アンケート

28 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。