世界の内視鏡再処理装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.90 Billion

USD

5.55 Billion

2025

2033

USD

2.90 Billion

USD

5.55 Billion

2025

2033

| 2026 –2033 | |

| USD 2.90 Billion | |

| USD 5.55 Billion | |

| % | |

|

内視鏡再処理装置の世界市場:タイプ別(手動洗浄液、自動洗浄液)、製品タイプ別(自動内視鏡再処理装置、高水準消毒剤および試験紙、洗剤およびワイプ、内視鏡乾燥・保管・輸送システム、内視鏡追跡システムなど)、溶液タイプ別(グルタルアルデヒド、フタル酸、過酢酸、高酸性電解水、アルデヒド系消毒剤、次亜塩素酸、二酸化塩素、アルコール)、エンドユーザー別(病院、外来センターなど) - 2033年までの業界動向と予測

内視鏡再処理装置市場規模

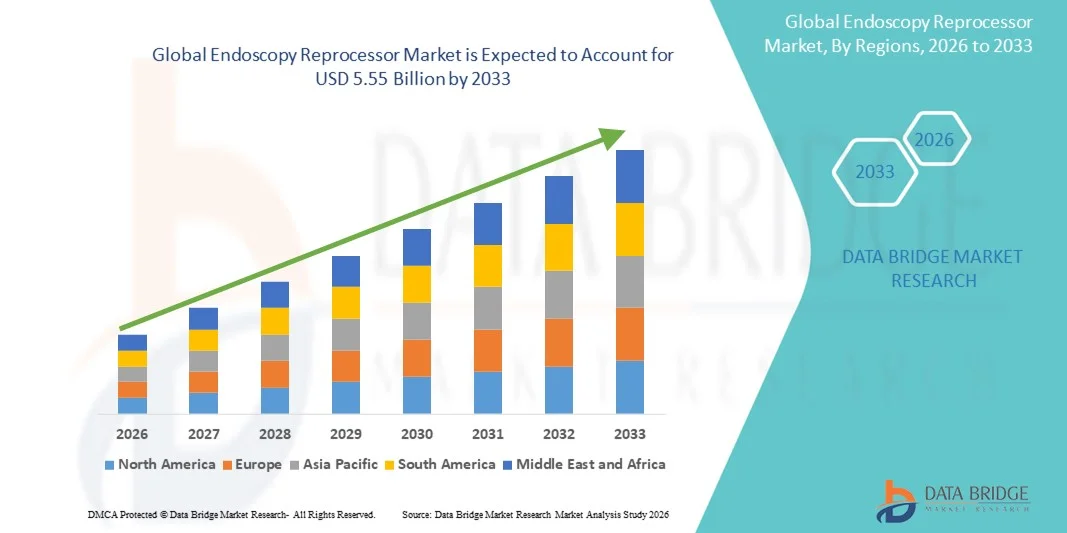

- 世界の内視鏡再処理装置市場規模は2025年に29億米ドルと評価され、予測期間中に8.47%のCAGRで成長し、2033年には55億5000万米ドル に達すると予想されています 。

- 市場の成長は、内視鏡器具の効率的かつ自動化された洗浄、消毒、滅菌を保証する高度な内視鏡再処理システムの導入増加に大きく牽引されています。高水準消毒と自動化ワークフローにおける継続的な技術進歩により、病院、外来手術センター、専門クリニックにおける利用率が向上し、患者の安全性と業務効率が向上しています。

- さらに、感染管理に関する規制要件の強化と院内感染への意識の高まりにより、信頼性が高く標準化された内視鏡再処理装置の需要が高まっています。これらの要因が重なり、内視鏡再処理装置ソリューションの普及が加速し、業界の成長を大きく後押ししています。

内視鏡再処理装置市場分析

- 内視鏡再処理装置は、内視鏡器具の自動洗浄、高レベル消毒、滅菌機能を備えており、現代の医療現場ではますます重要なコンポーネントとなっており、患者の安全を確保し、感染リスクを軽減し、病院、外来手術センター、専門クリニックの業務効率を向上させています。

- 内視鏡再処理装置の需要の高まりは、感染管理への意識の高まり、内視鏡検査の普及率の上昇、そして機器再処理に関する厳格な規制ガイドラインの制定が主な要因です。医療提供者は、プロセスの標準化とコンプライアンス強化のために自動化システムを導入するケースが増えています。

- 内視鏡再処理装置市場は、高度な医療インフラ、高い処置件数、主要市場プレーヤーの強力なプレゼンス、そして自動化された再処理装置技術の急速な導入に支えられ、北米が2025年には約41.2%という最大の収益シェアで市場を席巻しました。米国市場は、内視鏡処置の普及と感染予防技術への投資増加に牽引され、引き続き主要な市場となっています。

- アジア太平洋地域は、医療費の増加、外科治療へのアクセスの拡大、処置件数の増加、中国、インド、日本などの国における感染管理に対する意識の高まりにより、予測期間中に内視鏡再処理装置市場で最も急速に成長する地域になると予想されています。

- 自動洗浄ソリューション部門は、その効率性、標準化された高レベル消毒、再処理手順における人的エラーの削減により、2025年に57.8%という最大の市場収益シェアを占めました。

レポートの範囲と内視鏡再処理装置市場のセグメンテーション

|

属性 |

内視鏡再処理装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Getinge AB (スウェーデン) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

内視鏡再処理装置市場の動向

自動化および高水準消毒システムの導入増加

- 世界の内視鏡再処理装置市場における重要な加速トレンドの一つは、高水準消毒機能を備えた自動内視鏡再処理装置の導入増加です。このトレンドは、医療施設における患者の安全確保と交差汚染リスクの低減に対するニーズの高まりによって推進されています。

- 自動内視鏡再処理装置(AER)は、標準化された洗浄および消毒サイクルを提供し、手作業への依存を減らし、人的ミスを最小限に抑えます。

- 医療提供者は、厳格な感染管理ガイドラインの遵守を確実にするために、病院や専門クリニックで集中再処理ユニットを導入する傾向が強まっている。

- 例えば、検証済みのAERプロトコルを統合することで、内視鏡がFDAやCDCなどの機関の規制基準を満たしていることが保証され、全体的な手順の安全性が向上します。

- 自動洗浄、乾燥、リークテストの技術進歩により、効率とスループットが向上し、病院は品質を損なうことなく内視鏡検査の件数を増やすことができるようになりました。

- この傾向は、胃腸疾患や呼吸器疾患の発生率の上昇によっても支えられており、世界中で内視鏡検査が増加し、効果的で信頼性の高い再処理ソリューションの需要が高まっています。

- メーカーは、さまざまな規模の病院、外来手術センター、専門クリニックに適した、コンパクトで使いやすく、エネルギー効率の高いAERにますます注力しています。

- 新興国の医療施設では徐々にこれらのシステムを導入しており、このトレンドが世界的に広がっていることが浮き彫りになっている。

- 院内感染(HAI)の削減への重点が高まり、自動化された高水準消毒内視鏡再処理装置の導入がさらに加速しています。

- 最新のAERにおけるトレーニングとデジタルインターフェースは、エラーの削減、監視の強化、衛生プロトコルの遵守の促進に役立ちます。

- 全体として、自動化され、検証され、効率的な再処理システムへの移行は、内視鏡検査における病院やクリニックのワークフローを根本的に変えるものである。

内視鏡再処理装置市場の動向

ドライバ

内視鏡手術の増加と厳格な感染管理規制

- 世界中で内視鏡検査件数が増加していることは、内視鏡再処理装置市場の主要な牽引力となっています。消化器系、呼吸器系、泌尿器系の疾患の増加は、内視鏡検査の需要の高まりにつながっています。

- 例えば、2024年にWHOは世界的に胃腸疾患が大幅に増加したと報告しており、病院や診療所で大腸内視鏡検査や胃内視鏡検査の導入が増加した。

- FDA、CDC、欧州消化器内視鏡学会(ESGE)などの規制当局による厳格な感染管理ガイドラインでは、内視鏡の高水準消毒が義務付けられており、信頼性の高い再処理ソリューションの必要性が高まっています。医療機関は、患者の安全性向上のため、交差汚染リスクの最小化にますます注力しており、高度な内視鏡再処理技術への投資を促進しています。

- AERにおける技術革新と検証済みプロトコルは、手作業の削減、一貫性の向上、コンプライアンスの確保に役立ち、病院や専門クリニックでの導入を促進しています。大量処理施設におけるターンアラウンドタイムの短縮ニーズは、マルチ内視鏡リプロセッサーの導入を促進し、市場全体の成長を促進しています。

- 最新のAERにデジタル追跡とモニタリングを統合することで、医療提供者は監査証跡を維持し、規制文書の要件を遵守できます。病院スタッフ向けの自動再処理装置に関するトレーニングプログラムは、運用効率を向上させ、市場の受け入れを促進します。

- 自動再処理装置は、手動洗浄方法に比べて利便性、信頼性、効率性に優れているため、医療提供者にとって魅力的な選択肢となっています。この市場は、コンパクトで高性能な再処理装置を求める外来手術センター(ASC)や専門クリニックの拡大によってさらに支えられています。

- 全体として、増加する手術件数と厳格な規制要件の融合は、世界市場の成長にとって重要な原動力となっている。

抑制/挑戦

設備費とメンテナンス費用が高い

- 自動内視鏡再処理装置の初期コストが比較的高いため、特に発展途上地域の小規模クリニックや施設では、市場導入に課題が生じています。

- 例えば、高レベルのAERシステムの購入、設置、検証には数万ドルの費用がかかり、大きな経済的障壁となる。

- 定期的な検証、ソフトウェアの更新、消耗品の交換などのメンテナンスとサービス要件は運用コストを増加させ、導入を阻む可能性があります。

- 適切な操作と定期的なメンテナンスのためのスタッフのトレーニングも必要であり、医療施設の間接コストが増加する。

- 一部の地域では、予算の制約や償還ポリシーの制限により、自動再処理機の普及が妨げられている。

- 施設は、汚染リスクが高いにもかかわらず、初期費用が低いため、手動または半自動の清掃プロセスに依存し続ける可能性があります。

- 小規模な医療センターや地方の病院では、スペアパーツの調達や高度な機器のメンテナンスに課題があり、長期的な使用性に影響を与える可能性があります。

- 既存のワークフローに新しいシステムを統合する複雑さにより、既存の医療施設での導入が遅れる可能性もあります。

- 自動化システムは効率性と安全性を向上させるが、費用対効果が高いという認識から、大規模な病院や専門クリニックへの購入が制限される可能性がある。

- メーカーは、融資オプション、レンタルプログラム、コンパクトで費用対効果の高いモデルを提供することでこれらの課題に対処していますが、一部の医療提供者にとっては障壁が残っています。

- そのため、コストの考慮とメンテナンス要件は、内視鏡再処理装置市場における大きな制約となっている。

内視鏡再処理装置市場の展望

市場は、タイプ、製品タイプ、ソリューションタイプ、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、内視鏡再処理装置市場は手動洗浄ソリューションと自動洗浄ソリューションに分類されます。自動洗浄ソリューションセグメントは、効率性、標準化された高水準消毒、再処理手順における人的ミスの削減により、2025年には57.8%という最大の市場収益シェアを占めました。病院や専門クリニックでは、一貫した洗浄サイクルと厳格な感染管理ガイドラインの遵守を確保するために、自動化ソリューションを優先しています。自動化ソリューションは、交差汚染リスクを低減し、内視鏡のターンアラウンドタイムを短縮し、監査目的の追跡・文書化システムと統合します。この需要は、世界的な内視鏡検査の増加と、大規模医療施設におけるマルチ内視鏡再処理装置の導入によってさらに支えられています。メーカーは、大規模病院と外来センターの両方に対応するため、コンパクトで使いやすく、エネルギー効率の高いAERに注力しています。監視、サイクル検証、メンテナンス追跡のためのデジタルインターフェースの統合により、運用の信頼性が向上します。さらに、自動化システムは手作業による清掃に比べてスタッフのトレーニングを最小限に抑え、異なる施設間で標準化された結果を提供します。自動清掃ソリューションは、感染管理の均一性を確保することで、複数の施設にまたがる医療ネットワークもサポートします。より高速なサイクル技術の継続的な開発と規制ガイドラインへの準拠は、導入を促進し続けています。全体として、自動化ソリューションは、現代の医療環境における患者の安全性と業務効率の向上に不可欠であると考えられています。

手動洗浄ソリューションセグメントは、費用対効果、シンプルさ、そして予算に制約のある小規模クリニックや外来センターへの適合性により、2026年から2033年にかけて18.9%という最も高いCAGRを達成すると予想されています。自動化システムの初期費用を正当化できない小規模施設では、手動ソリューションが好まれます。発展途上地域の病院は、インフラやリソースの不足により、手動洗浄に依存しています。手動ソリューションは、より多くのスタッフの関与を必要とするにもかかわらず、柔軟性が高く、様々な内視鏡タイプに対応しています。メーカーは、手動洗浄プロセスの有効性を向上させるために、洗剤、ブラシ、ワイプの革新に取り組んでいます。コンプライアンスを維持し、感染リスクを低減するために、手動洗浄に関するトレーニングプログラムや詳細なプロトコルの導入がますます進んでいます。さらに、徹底した消毒を確実にするために、自動システムと併用する補助的なステップとして、手動洗浄が使用されることも少なくありません。手動洗浄製品は手頃な価格で入手しやすいため、地方の医療センターにも導入可能です。感染管理に対する意識の高まりにより、小規模施設でも改良された手動再処理プロトコルを導入する動きが広がっています。全体的に、手動清掃ソリューションは、適応性、低コスト、自動化プロセスとの補完性により拡大し続けています。

- 製品タイプ別

製品タイプ別に見ると、内視鏡再処理装置市場は、自動内視鏡再処理装置(AER)、高水準消毒剤および試験紙、洗剤およびワイプ、内視鏡乾燥・保管・輸送システム、内視鏡追跡システム、その他に分類されます。自動内視鏡再処理装置セグメントは、病院や専門クリニックにおける複数内視鏡AERの導入拡大に牽引され、2025年には48.5%という最大の市場収益シェアを獲得しました。これらのシステムは、標準化された消毒サイクル、規制ガイドラインへの準拠、そして処理時間の短縮を実現します。AERは人為的ミスを削減し、感染リスクを最小限に抑え、デジタル記録・追跡システムと統合されます。内視鏡検査の増加と患者の安全性への意識の高まりも、市場の需要をさらに支えています。医療施設は、複数の内視鏡を同時に処理できる大容量ユニットを優先しています。メーカーは、様々な医療体制に対応するため、コンパクトでエネルギー効率の高いモデルに注力しています。自動リークテストやサイクル検証などの継続的な技術革新により、運用の信頼性が向上しています。 AERのトレーニングとユーザーフレンドリーなインターフェースは、導入をさらに促進します。病院情報システムとの統合により、監査のための追跡とレポート作成が可能になります。また、AERは内視鏡検査の件数が多い部門におけるワークフローの最適化にも役立ちます。規制遵守と感染管理の改善は、病院における自動再処理装置の広範な導入を促進します。

高水準消毒剤およびテストストリップセグメントは、感染予防への意識の高まりと世界的な内視鏡検査件数の増加を背景に、2026年から2033年にかけて20.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。テストストリップと消毒剤は、洗浄効果の検証と衛生基準の遵守確保に不可欠です。病院、外来センター、診療所では、消毒剤濃度のモニタリングと運用上の安全性確保のためにこれらの製品を採用しています。この傾向は、国際的な消毒ガイドラインの頻繁な更新によってさらに加速しています。メーカーは、様々な内視鏡タイプに適した環境に優しく高効率な消毒剤の開発に取り組んでいます。使い捨てワイプやプレプレップ溶液も導入の容易さに貢献しています。感染管理規制が厳しい地域では、検証製品の需要が堅調です。院内感染(HAI)と交差汚染への懸念の高まりから、より多くの医療施設が適切なモニタリング対策を導入しています。全体として、このセグメントは患者の安全とコンプライアンス確保において重要な役割を果たすため、急速な成長が見込まれています。

- ソリューションタイプ別

内視鏡再処理装置市場は、溶液の種類に基づいて、グルタルアルデヒド、フタル酸、過酢酸、高酸性電解水、アルデヒド系消毒剤、次亜塩素酸、二酸化塩素、アルコールに分類されます。グルタルアルデヒドセグメントは、高水準消毒剤としての広範な使用と、細菌、ウイルス、真菌に対する実証済みの有効性により、2025年には35.6%という最大の市場収益シェアを占めました。グルタルアルデヒド溶液は、さまざまな種類の内視鏡と互換性があり、病院や専門クリニックで広く採用されています。事前に混合され、すぐに使用できるグルタルアルデヒド溶液が利用できるため、使いやすさと標準化された消毒が保証されます。強力な規制支援と確立された臨床プロトコルにより、先進市場と新興市場の両方でグルタルアルデヒドの使用が促進されています。適切な取り扱いと安全性に関するトレーニングプログラムも、その採用をさらに促進しています。グルタルアルデヒド系消毒剤は、信頼性の高い性能、費用対効果、そして長い保存期間を特徴としており、大量の患者を抱える医療施設にとって好ましい選択肢となっています。病院は、一貫した消毒効果と国際的な感染管理ガイドラインへの準拠というメリットを享受できます。メーカーは、有効性を維持しながら毒性を低減するために、安定化製剤の開発に継続的に取り組んでいます。全体として、グルタルアルデヒドは世界の内視鏡再処理装置市場において依然として主要なソリューションとなっています。

過酢酸セグメントは、高い有効性、即効性、そして環境に優しい特性により、2026年から2033年にかけて22.1%という最も高いCAGRを達成すると予想されています。過酢酸溶液は、内視鏡処理のターンアラウンドタイムの短縮を求める病院や外来センターで人気が高まっています。この溶液は幅広い病原体に効果があり、有害な残留物を残しません。過酢酸システムを導入している医療施設は、再処理サイクルタイムの短縮と環境への影響の最小化というメリットを享受できます。メーカーは、使用を簡素化するために、自動投与システムやプレミックス製剤を導入しています。環境に優しく無毒な消毒剤に対する意識の高まりも、導入をさらに後押ししています。過酢酸は複数の国の規制基準も満たしており、その人気の高まりを支えています。内視鏡検査件数の増加と、大量検査センターにおける迅速かつ確実な消毒の必要性が、需要を加速させています。全体として、過酢酸は、推奨される高水準消毒剤として大きな成長を記録すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、内視鏡再処理装置市場は、病院、外来センター、その他に分類されます。病院セグメントは、内視鏡手術件数の増加、投資余力、そして規制遵守の必要性に牽引され、2025年には62.3%という最大の市場収益シェアを占めました。病院は、患者の安全を確保し、院内感染を減らすため、自動化された再処理装置と高品質の消毒剤を好んでいます。病院内の集中型再処理装置は、ワークフローを最適化し、複数の内視鏡処理を可能にし、デジタル追跡システムとの統合を容易にします。病院はまた、自動化システムによって実装が容易になったスタッフトレーニングプログラム、標準化されたプロトコル、監査証跡の恩恵も受けます。低侵襲手術の採用増加も、内視鏡再処理装置の需要をさらに押し上げています。メーカーは、病院の要件を満たすため、大容量で信頼性が高く、検証済みのシステムに重点を置いています。感染管理に関する政府および認定機関の厳しい規制も、病院での採用を促進しています。追跡・報告システムによる再処理装置の有効性の継続的なモニタリングも、もう一つの重要な要素です。全体的に見ると、世界的には病院が依然として主要なエンドユーザーセグメントとなっています。

外来センターセグメントは、これらの施設における外来内視鏡手術と小規模外科的介入の増加に牽引され、2026年から2033年にかけて19.5%という最も高いCAGRを達成すると予想されています。外来センターは、増大する患者の需要を満たすため、コンパクトで費用対効果が高く、効率的な内視鏡再処理ソリューションを求めています。この傾向は、小型自動再処理装置と携帯型高水準消毒剤の技術革新によってさらに後押しされています。外来センターは、処理時間の短縮、使いやすさ、感染管理ガイドラインの遵守といったメリットを得ています。患者の安全に対する意識の高まりと世界的な外来手術の増加により、導入が加速しています。メーカーは、モジュール式AERやすぐに使用できる消毒剤など、これらのセンター向けにカスタマイズされたソリューションを提供しています。全体として、外来センターは、外来ケアにおける役割の拡大により、急速に成長するエンドユーザーセグメントとして浮上しています。

内視鏡再処理装置市場の地域分析

- 内視鏡再処理装置市場では、先進的な医療インフラ、高い処置量、大手市場プレーヤーの強力な存在、そして自動再処理技術の急速な導入に支えられ、北米が2025年に約41.2%という最大の収益シェアで市場を支配しました。

- 内視鏡手術の普及と感染予防技術への投資増加により、市場は引き続き主要な貢献者となっている。

- 病院や外来手術センターでは、ワークフローの効率と患者の安全性を向上させるために、自動化および半自動化された再処理装置、高度な高レベル消毒システム、統合されたトレーサビリティソリューションへの投資が増えています。

米国内視鏡再処理装置市場に関する洞察:

米国の内視鏡再処理装置市場は、消化器科、泌尿器科、呼吸器科における手術件数の増加と、高度な自動再処理装置技術の導入拡大に支えられ、2025年には北米で最大の収益シェアを獲得しました。感染予防への投資、厳格な規制遵守要件、そして効率的な再処理装置ワークフローの必要性が、病院や専門クリニックにおける高性能内視鏡再処理装置の需要を促進しています。

欧州内視鏡再処理装置市場に関する洞察

欧州内視鏡再処理装置市場は、内視鏡再処理に関する厳格な規制基準、処置件数の増加、そして病院や診療所における自動再処理システムの導入増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、英国では、感染予防技術への多額の投資と、病院のワークフローへの高水準消毒システムの統合が進んでいます。

英国内視鏡再処理装置市場に関する洞察

英国の内視鏡再処理装置市場は、自動内視鏡再処理装置の導入拡大、処置件数の増加、そして感染管理に関する厳格な規制監督を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や専門クリニックでは、コンプライアンスの確保と患者の安全性向上のため、トレーサビリティソリューションや高度な自動化システムの導入がますます進んでいます。

ドイツ内視鏡再処理装置市場に関する洞察:

ドイツの内視鏡再処理装置市場は、感染管理への意識の高まり、自動再処理装置技術の普及率の高さ、そして病院インフラへの継続的な投資を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。自動再処理装置と病院のITシステムおよび品質管理システムの統合が普及しつつあり、効率性の向上と汚染リスクの低減につながっています。

アジア太平洋地域の内視鏡再処理装置市場

に関する洞察:アジア太平洋地域の内視鏡再処理装置市場は、医療費の増加、外科治療へのアクセス拡大、手術件数の増加、そして中国、インド、日本などの国々における感染管理意識の高まりを背景に、予測期間中に内視鏡再処理装置市場の中で最も急速に成長する地域になると予想されています。病院や外来手術センターは、高まる処置上の要求と安全基準に対応するため、自動内視鏡再処理装置、高水準消毒システム、ワークフロー統合技術への投資を進めています。

日本における内視鏡再処理装置市場:

日本の内視鏡再処理装置市場は、先進的な医療インフラ、高い処置件数、そして感染管理への強い関心により、成長を加速させています。自動化された再処理装置の導入と、ワークフローの効率化とトレーサビリティ向上のための病院ITネットワークとの統合が、病院や専門クリニック全体の成長を牽引しています。

中国内視鏡再処理装置市場:

中国の内視鏡再処理装置市場は、急速な都市化、処置件数の増加、病院ネットワークの拡大、感染予防意識の高まりにより、2025年にアジア太平洋地域最大の市場収益シェアを占めました。外科ケアの質向上に向けた政府の強力な取り組みと、自動再処理装置およびトレーサビリティソリューションへの投資が、市場の成長を牽引する重要な要因となっています。

内視鏡再処理装置の市場シェア

内視鏡再処理装置業界は、主に、次のような定評ある企業によって牽引されています。

• Getinge AB(スウェーデン)

• STERIS plc(英国)

•オリンパス株式会社(日本)

• B. Braun SE(ドイツ)

• Stryker Corporation(米国)

• Advanced Sterilization Products(米国)

• Minntech Corporation(米国)

• Aesculap AG(ドイツ)

• Smith & Nephew plc(英国)

•日機装株式会社(日本)

• Welch Allyn(米国)

• Pentax Medical(日本)

• MediPro Systems(中国)

• SOMED Medical(ドイツ)

•富士フイルムホールディングス株式会社(日本)

• Hologic, Inc.(米国)

• RMD Instruments(米国)

• Shenzhen Anke Biotechnology(中国)

世界の内視鏡再処理装置市場の最新動向

- 2021年9月、感染制御ソリューションのプロバイダーであるSteelco SpAは、高度な自動化機能を組み込んでオペレーターの介入を最小限に抑えることで、内視鏡再処理の安全性、有効性、使いやすさの新しい基準を確立するように設計された高度な自動内視鏡再処理装置であるEW 1 S MAXIを発売しました。

- 2021年2月、滅菌および外科用製品を専門とする米国医療機器会社であるSteris Corporationは、Cantel Medical Corporationの買収を完了し、感染予防と内視鏡再処理におけるSterisの製品とサービスの提供を拡大し、市場における世界的なリーチを強化しました。

- 2022年6月、ゲティンゲは、デジタル接続の強化とデータ管理の改善を特徴とするED-Flow自動内視鏡再処理装置のアップデート版を発表し、大量の内視鏡手術を実施する医療施設の稼働時間と生産性を向上させました。

- 2023年3月、HOYAグループのPENTAX Medicalは、内視鏡再処理における前洗浄ステップを自動化し、内視鏡ユニット全体の臨床ワークフローの効率を向上させるように設計された革新的な装置であるAquaTYPHOON自動前洗浄ソリューションでCEマークを取得しました。

- オリンパス株式会社は、2023年6月に、忙しい内視鏡ユニットの要件を満たすように設計されたETD(内視鏡洗浄消毒装置)の2つのバージョン(ETDベーシックとETDプレミアム)を発売しました。これにより、最大3本の内視鏡を同時に再処理し、運用スループットと感染制御を強化します。

- HOYA株式会社は、2023年11月にオランダに拠点を置く内視鏡再処理システムおよび消耗品メーカーであるWassenburg Medical BVの買収を完了しました。これにより、内視鏡再処理におけるグローバルな地位を強化し、統合されたエンジニアリング能力を活用して再処理ソリューションの革新を図ります。

- 2024年1月の世界市場分析レポートでは、高度な医療処置の受け入れの増加と自動内視鏡再処理システムへの投資により、内視鏡再処理市場が継続的に成長していることが強調され、主要メーカー全体で持続的なイノベーションと製品ポートフォリオの拡大が示唆されています。

- 2025年2月の業界動向レポートでは、ナノソニックスが、感染制御と処置の安全性を高める次世代の再処理技術に対する業界の幅広い注目を反映して、今後発売予定のCORIS内視鏡再処理プラットフォームに向けた研究開発投資を大幅に増加させることで、戦略的な製品拡張の取り組みを継続していると指摘されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。