世界のエンドトキシンおよびパイロジェン検査市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.27 Billion

USD

2.98 Billion

2024

2032

USD

1.27 Billion

USD

2.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 2.98 Billion | |

| % | |

|

エンドトキシンおよびパイロジェン試験の世界市場区分、製品およびサービス別(検出キットおよび試薬、機器およびシステム、エンドトキシンおよびパイロジェン試験サービス、消耗品およびアクセサリ)、試験タイプ別(リムルスアメーボサイトライセート(LAL)試験、TAL試験、単球活性化試験(MAT)、組換えC(RFC)アッセイ、インビトロ、およびウサギパイロジェン試験)、タイプ別(プレフォームエンドトキシンおよびパイロジェン試験、プロエンドトキシンおよびパイロジェン試験、および複合エンドトキシンおよびパイロジェン試験)、製品カテゴリー別(クリーンラベル成分および従来型)、形態別(粉末および液体)、用途別(医薬品製造、医療機器製造、原材料生産、および包装製造)、方法別(ゲルクロットエンドトキシンおよびパイロジェン試験、発色性エンドトキシンおよびパイロジェン試験、および比濁法エンドトキシンおよびパイロジェン試験)、購入形態(大規模グループ、中規模・小規模グループ、個人)、最終製品(ワクチンおよび/またはCGT、生物製剤、注射剤、その他)、エンドユーザー(製薬会社、バイオテクノロジー会社、バイオメディカル会社、医療機器会社、開発業務受託機関(CRO)、製造業務受託機関(CMO)、その他) - 2032年までの業界動向と予測

エンドトキシンおよびパイロジェン検査市場規模

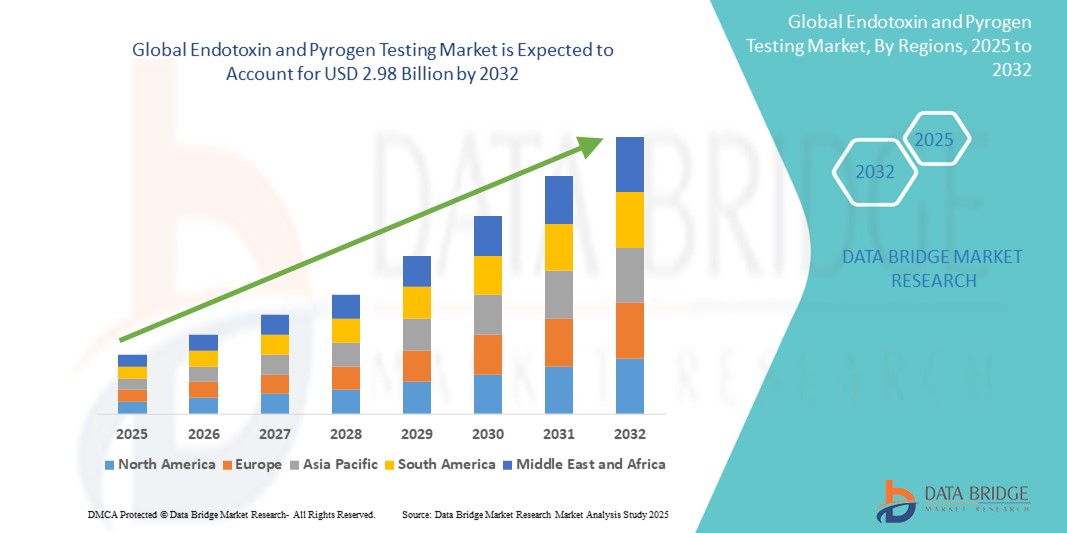

- 世界のエンドトキシンおよび発熱物質検査市場規模は2024年に12億7000万米ドルと評価され、予測期間中に11.3%のCAGRで成長し、2032年には29億8000万米ドル に達すると予想されています 。

- 市場の成長は、医薬品の品質管理とバイオセーフティプロセスの採用と技術の進歩の増加によって主に推進されており、医薬品、バイオテクノロジー、医療機器製造におけるデジタル化と自動化の進展につながっています。

- さらに、正確で迅速、かつ規制に準拠したエンドトキシンおよびパイロジェン検出法に対する需要の高まりにより、エンドトキシンおよびパイロジェン試験は、現代の医薬品および医療機器の製造ワークフローにおける重要な要素として確立されつつあります。これらの要因が重なり、エンドトキシンおよびパイロジェン試験ソリューションの普及が加速し、業界の成長を大きく後押ししています。

エンドトキシンおよびパイロジェン検査市場分析

- エンドトキシンおよびパイロジェン試験は、医薬品および医療製品中の有害な細菌エンドトキシンおよびパイロジェンを検出することにより、重要な生物学的安全性の保証を提供し、規制遵守と患者の安全を確保する役割を担うため、現代のヘルスケア、バイオ医薬品、およびデバイス製造においてますます重要になっています。

- エンドトキシンおよびパイロジェン検査の需要の高まりは、主にバイオ医薬品産業の拡大、注射剤治療を必要とする慢性疾患の発生率の上昇、注射剤、ワクチン、および埋め込み型機器の汚染管理に関する規制の強化によって促進されています。

- エンドトキシンおよびパイロジェン検査市場は、2024年には北米が40.01%という最大の収益シェアで市場を席巻しました。これは、規制の早期導入、バイオテクノロジー研究への積極的な投資、そして高度な検査ソリューションを提供する大手企業の存在を特徴としています。米国は、バイオ医薬品生産の急増と、GMP認定ラボにおける自動化および組み換え検査技術の導入増加に牽引され、地域市場の81%を占めました。

- アジア太平洋地域は、中国、インド、日本などの国における急速な工業化、医薬品製造能力の拡大、品質管理インフラに対する政府の支援の増加により、予測期間中にエンドトキシンおよびパイロジェン検査市場で最も急速に成長する地域となり、2025年から2032年にかけて24.02%のCAGRで成長すると予測されています。

- 検出キットおよび試薬セグメントは、その広範な用途、使いやすさ、そして製薬会社やバイオテクノロジー会社における日常的な品質保証プロトコルにおける重要な役割により、2024年にはエンドトキシンおよび発熱物質検査市場において46.8%のシェアを占め、市場を支配しました。

レポートの範囲とエンドトキシンおよびパイロジェン検査市場のセグメンテーション

|

属性 |

エンドトキシンおよびパイロジェン試験の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

エンドトキシンおよびパイロジェン検査市場の動向

「精度、コンプライアンス、迅速なテストソリューションに対する需要の高まり」

- アジア太平洋地域のエンドトキシンおよびパイロジェン検査市場において、医薬品および医療機器製造における精度、迅速な処理、そして規制遵守への重視が高まっていることは、重要な加速トレンドです。こうした需要が、高感度かつ標準化された検査ソリューションの開発と導入を促進しています。

- 例えば、大手企業は、動物由来の試薬の使用を排除しながら正確で一貫した結果を保証する、組み換えC因子(rFC)ベースのエンドトキシン検査を導入しており、倫理的および規制上の懸念の両方に対処しています。

- 自動化システムの技術的進歩により、研究室ではエンドトキシン検出プロセスの効率化、手作業の削減、再現性の向上が可能になっています。自動プレートリーダーやカートリッジベースの検出キットは、操作性の良さと誤差の少なさから人気が高まっています。

- 高度なソフトウェアと試験機器の統合により、トレーサビリティの向上、リアルタイムモニタリング、データレポートの容易化が可能になり、これらはすべてGMP遵守に不可欠です。これは、無菌注射剤、ワクチン、生物製剤の生産規模を拡大する製薬会社にとって特に重要です。

- さらに、特にCOVID-19後の医療インフラの改善に向けた地方自治体と製薬メーカーの協力の増加により、サプライチェーン全体で信頼性の高いエンドトキシンおよび発熱物質の検査プロトコルの必要性が高まっています。

- その結果、メーカーは、大量検査ラボ向けにカスタマイズされた、コンパクトで自動化された高感度のテストシステムの製造に注力しており、品質管理環境における効率、コンプライアンス、拡張性に対する期待が変化しています。

エンドトキシンおよびパイロジェン検査市場の動向

ドライバ

「汚染リスクの高まりと規制の厳格化によるニーズの高まり」

- 医薬品、バイオテクノロジー、医療機器の製造における汚染リスクの増加と、より厳格な規制枠組みが相まって、エンドトキシンおよび発熱物質検査ソリューションの需要が高まっている大きな要因となっています。

- 例えば、2024年4月、オニティ社(ハネウェル・インターナショナル社)は、無菌製造環境にリアルタイム検出センサーを統合することを目指し、バイオ医薬品の安全性技術の進歩を発表しました。主要企業によるこのような開発は、アジア太平洋地域全体のエンドトキシンおよびパイロジェン検査市場の成長を後押しすると期待されています。

- 企業が患者の安全と規制遵守を優先するにつれ、リムルス・アメーボサイト・ライセート(LAL)や単球活性化試験(MAT)などの検査が、注射薬、ワクチン、埋め込み型デバイス中の微量エンドトキシンレベルを検出できることから、ますます採用されつつあります。

- さらに、バイオ医薬品や個別化医療の発展に伴い、品質保証プロセスにシームレスに統合できる信頼性の高いハイスループット試験法の必要性が高まっています。自動化された試験プラットフォームや迅速検査キットは、現代の生産ラインにおいて不可欠な要素となりつつあります。

- 自動化の利便性、手作業によるミスの削減、そして大量検査の正確な処理能力は、製薬会社、受託製造機関(CMO)、そして研究機関におけるこれらのソリューションの導入を促進する主な要因です。製造の分散化と地域的なバイオテクノロジー拠点の拡大という傾向は、アジア太平洋地域における市場の成長をさらに促進しています。

抑制/挑戦

「高コストと規制の調和に関する懸念」

- 組み換え型または代替型のエンドトキシン検出システムの高コストと特殊な機器の必要性は、アジア太平洋地域の新興経済国の中小企業にとって障壁となる可能性がある。

- 例えば、従来のゲル凝固LAL試験は比較的経済的であるが、より高度なキネティッククロモジェニック法や濁度測定法、MATベースのシステムでは、初期コストとトレーニング要件が大幅に高くなる。

- さらに、アジア太平洋地域における各国間の規制の採用は一貫せず、例えばrFCやMAT法の受け入れレベルも異なるため、地域的に検証プロセスを合理化しようとしているメーカーの間で不確実性が生じている。

- コスト最適化、地域規制の調和、そしてトレーニングプログラムの拡充を通じてこれらの課題に対処することは、導入促進に不可欠です。主要企業は、こうした参入障壁を軽減し、持続的な市場成長を促進するために、ハードウェアとソフトウェアをバンドルしたソリューションと技術サポートの提供をますます増やしています。

エンドトキシンおよびパイロジェン検査市場の展望

市場は、製品とサービス、テストの種類、タイプ、製品カテゴリ、形式、用途、方法、購入モード、最終製品、およびエンドユーザーに基づいてセグメント化されています。

• 製品・サービス別

製品とサービスに基づいて、エンドトキシンおよびパイロジェン検査市場は、検出キットおよび試薬、機器およびシステム、エンドトキシンおよびパイロジェン検査サービス、消耗品および付属品に分類されます。検出キットおよび試薬セグメントは、エンドトキシン検出における使いやすさと信頼性の高い性能により、製薬業界およびバイオテクノロジー業界からの高い需要に支えられ、2024年には46.8%という最大の収益シェアで市場を牽引しました。

エンドトキシンおよび発熱物質検査サービス分野は、製薬会社やバイオテクノロジー会社によるアウトソーシングの増加により、2025年から2032年にかけて11.2%という最高のCAGRで成長すると予想されています。

• テストの種類別

エンドトキシンおよびパイロジェン試験市場は、試験の種類に基づいて、リムルスアメーボサイトライセート(LAL)試験、TAL試験、単球活性化試験(MAT)、組換え因子C(rFC)アッセイ、in vitro試験、およびウサギパイロジェン試験に分類されます。LAL試験セグメントは、規制当局の承認と高い感度により、2024年には41.2%という最大の市場シェアを獲得しました。

組み換え因子C(rFC)アッセイセグメントは、動物を使用しない試験の需要と持続可能性への配慮により、2025年から2032年にかけて12.7%のCAGRで拡大すると予測されています。

• タイプ別

エンドトキシンおよびパイロジェン試験市場は、種類別に、プレフォームドエンドトキシンおよびパイロジェン試験、プロエンドトキシンおよびパイロジェン試験、そしてエンドトキシンとパイロジェンの複合試験に分類されます。エンドトキシンとパイロジェンの複合試験セグメントは、複数の汚染物質を効率的に検出できるため、2024年には38.5%という最大の市場シェアを占めました。

プロエンドトキシンおよび発熱物質検査セグメントは、早期段階の予測検査の需要に牽引され、2025年から2032年にかけて10.6%のCAGRで成長すると予想されています。

• 製品カテゴリー別

製品カテゴリーに基づいて、エンドトキシンおよびパイロジェン検査市場は、クリーンラベル成分検査と従来型検査に分類されます。従来型検査セグメントは、広く使用されている試薬とシステムを含むため、2024年には58.1%のシェアで市場をリードする見込みです。

クリーンラベル成分セグメントは、透明性を重視する規制の変化と消費者の嗜好により、2025年から2032年にかけて9.3%のCAGRで成長すると予測されています。

• フォーム別

形態に基づいて、エンドトキシンおよびパイロジェン検査市場は粉末と液体に分類されます。自動化の容易さと直接的な使用により、液体セグメントは2024年に63.9%という最大のシェアを占めました。

粉末セグメントは、保存期間の延長と輸送性のメリットにより、2025年から2032年にかけて8.8%のCAGRで成長すると予想されています。

• アプリケーション別

エンドトキシンおよびパイロジェン検査市場は、用途別に、医薬品製造、医療機器製造、原材料生産、包装製造に分類されます。医薬品製造分野は、高い滅菌コンプライアンスニーズにより、2024年には49.5%と最大のシェアを占めました。

医療機器製造セグメントは、インプラントや外科機器の規制テストの増加により、2025年から2032年にかけて10.1%のCAGRで成長すると予測されています。

• 方法別

エンドトキシンおよびパイロジェン試験市場は、方法別に、ゲル凝結法によるエンドトキシンおよびパイロジェン試験、発色法によるエンドトキシンおよびパイロジェン試験、比濁法によるエンドトキシンおよびパイロジェン試験に分類されます。ゲル凝結法は、費用対効果と規制当局の承認取得により、2024年には42.7%のシェアを占め、市場をリードしました。

クロモジェニック法は、その定量的精度と自動化の互換性に支えられ、2025年から2032年にかけて11.4%という最速のCAGRで成長すると予想されています。

• 購入方法別

エンドトキシンおよびパイロジェン検査市場は、購入形態に基づいて、大規模グループ、中規模・小規模グループ、および個人向けに分類されます。大規模グループセグメントは、製薬会社およびCDMOによる大規模な調達により、2024年には55.2%という最大の市場シェアを獲得しました。

中規模および小規模グループセグメントは、中小企業や学術機関からの需要の増加により、2025年から2032年にかけて9.9%のCAGRで成長すると予測されています。

• 最終製品別

最終製品に基づいて、エンドトキシンおよびパイロジェン検査市場は、ワクチンおよび/またはCGT、生物製剤、注射剤、その他に分類されます。生物製剤セグメントは、モノクローナル抗体およびバイオシミラーの需要増加に牽引され、2024年には38.9%と最大のシェアを占めました。

ワクチンおよび/またはCGTセグメントは、先進的治療法およびワクチン開発の承認の増加により、2025年から2032年にかけて12.1%のCAGRで成長すると予想されています。

• エンドユーザーによる

エンドユーザー別に見ると、エンドトキシンおよびパイロジェン検査市場は、製薬会社、バイオテクノロジー会社、バイオメディカル会社、医療機器会社、CRO、CMO、その他に分類されます。製薬会社セグメントは、品質管理およびコンプライアンス試験への継続的な投資により、2024年には40.4%のシェアを獲得し、市場を牽引しました。

医薬品開発業務受託機関(CRO)セグメントは、アウトソーシングの増加と医薬品発見パイプラインの拡大に支えられ、2025年から2032年にかけて11.6%という最も高いCAGRを記録すると予想されています。

エンドトキシンおよびパイロジェン検査市場の地域分析

- 北米は、規制の厳格化、強力なバイオ医薬品生産パイプライン、注射剤や生物製剤の広範な使用により、2024年には世界のエンドトキシンおよび発熱物質検査市場を支配し、最大の収益シェアの40.01%を占めました。

- この地域は、高度な医療インフラ、膨大な臨床試験、そして組換え体や動物実験を伴わない試験法への移行の進展といった恩恵を受けています。米国とカナダの大手企業は、自動化されたエンドトキシン検出システムと持続可能な試験ソリューションに投資しています。

- より迅速でコンプライアンスに準拠した品質管理プロトコルへの関心が高まり、この地域での市場プレゼンスがさらに強化されています。

米国エンドトキシンおよびパイロジェン検査市場の洞察

米国のエンドトキシンおよびパイロジェン検査市場は、2024年に北米市場シェアの83%を占めました。米国は、大規模な生物製剤およびワクチン製造、医薬品研究開発への多額の投資、そして組換えC因子(rFC)アッセイと単球活性化試験(MAT)の迅速な導入により、市場をリードしています。FDAによる動物実験代替法の推進と規制当局の連携も、市場拡大をさらに加速させています。

欧州におけるエンドトキシンおよびパイロジェン検査市場の洞察

欧州のエンドトキシンおよびパイロジェン検査市場は、製品安全性への意識の高まり、EU薬局方における厳格な要件、そして生物学的製剤の承認増加により、予測期間中に顕著なCAGRで成長すると予測されています。ドイツ、英国、フランスなどの国々は、持続可能な試験方法の選択肢を重視しています。また、受託製造および研究開発アウトソーシングの堅調な成長も、医薬品開発および医療機器試験の市場需要の拡大に貢献しています。

英国のエンドトキシンおよびパイロジェン検査市場の洞察

英国のエンドトキシンおよびパイロジェン検査市場は、世界的なGMP基準に準拠したMHRA規制、成熟したバイオ医薬品セクター、そして臨床研究インフラへの投資増加に支えられ、予測期間中、着実に成長すると予想されています。無菌性保証および注射剤製造における迅速なエンドトキシン検査法の需要が、成長の重要な原動力となっています。

ドイツのエンドトキシンおよびパイロジェン検査市場の洞察

ドイツのエンドトキシンおよびパイロジェン検査市場は、強固な医薬品製造基盤、品質管理ラボの自動化、そして組換え試験技術への対応により、大幅な成長が見込まれています。規制遵守と製品の安全性および効率性への強いこだわりが、調達動向を形作っています。

アジア太平洋地域のエンドトキシンおよびパイロジェン検査市場の洞察

アジア太平洋地域のエンドトキシンおよびパイロジェン検査市場は、医薬品輸出の増加、バイオ医薬品の需要増加、そして中国、日本、インドなどの国々における医薬品の現地製造に対する政府支援に牽引され、2025~2032年には24.02%という最も高い年平均成長率(CAGR)で成長すると予測されています。臨床試験活動の急速な拡大と汚染管理基準への意識の高まりは、この地域におけるMATアッセイおよびrFCアッセイの採用を促進しています。

日本におけるエンドトキシンおよびパイロジェン検査市場の洞察

日本のエンドトキシンおよびパイロジェン検査市場は、細胞・遺伝子治療における高いイノベーションと、医薬品規制の厳格化により、パイロジェンおよびエンドトキシン検査の需要が高まっています。規制当局は動物実験に代わる代替試験を推奨する一方で、高齢化に伴い注射剤の需要も高まっています。

中国におけるエンドトキシンおよびパイロジェン検査市場の洞察

中国のエンドトキシンおよびパイロジェン検査市場は、2024年にアジア太平洋地域最大の市場シェアを獲得しました。その牽引役は、巨大な医薬品製造能力、国内バイオ医薬品生産に対する政府の強力な支援、そして持続可能な品質管理ソリューションの導入拡大です。費用対効果の高い検査キットとサービスを提供する国内企業の台頭が、市場の成長をさらに加速させています。

エンドトキシンおよびパイロジェン検査の市場シェア

エンドトキシンおよびパイロジェン検査業界は、主に次のような定評ある企業によって牽引されています。

- ポールコーポレーション(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- チャールズリバーラボラトリーズ(米国)

- Eurofins Scientific (ルクセンブルク)

- SGS Société Générale de Surveillance SA (スイス)

- ロンザ(スイス)

- メルクKGaA(ドイツ)

- STERIS(アイルランド)

- ザルトリウスAG(ドイツ)

- ビオメリュー(フランス)

- Ellab A/S(デンマーク)

- アソシエイツ・オブ・ケープコッド社(米国)

- 無錫AppTec(中国)

- Microcoat Biotechnologie GmbH(ドイツ)

世界のエンドトキシンおよびパイロジェン検査市場の最新動向

- ロンザグループは2024年3月、新しい組換えC因子(rFC)ベースのアッセイキットを発売し、エンドトキシンおよびパイロジェン試験能力の拡大を発表しました。この開発は、動物実験を行わない試験法に対する規制当局の承認拡大と整合しており、カブトガニの血液への依存を減らすことで持続可能性目標の達成に貢献します。

- チャールズリバーラボラトリーズは2024年2月、自動化統合により強化された単球活性化試験(MAT)プラットフォームを導入しました。これは、生物製剤および細胞療法における発熱物質検出のスループットと再現性の向上を目指したものです。このイノベーションは、厳格な国際規制を遵守する製薬会社のワークフローの合理化を目的としています。

- 2024年1月、FUJIFILM Wako Chemicals USA Corporationは、リムルス・アメーボサイト・ライセート(LAL)試薬ポートフォリオをアップグレードしました。感度の向上と変動性の低減により、非経口医薬品および医療機器におけるエンドトキシン試験の信頼性が向上しました。また、東南アジア全域への展開拡大のため、新たな販売提携も発表しました。

- 2023年12月、アソシエイツ・オブ・ケープコッド社(ACC)は、PyroSmart NextGen rFCアッセイについて、アジアの規制当局から追加の承認を取得しました。この承認により、日本、中国、韓国のバイオ医薬品メーカーにおける持続可能な動物由来成分を含まないエンドトキシン試験法の導入が加速することが期待されます。

- 2023年10月、メルクKGaA(ミリポアシグマ)は、ワクチンおよびバイオ医薬品の製造向けに設計された新しいハイスループット比濁法エンドトキシン試験ソリューションを発表しました。この発売は、進化するGMP基準を満たしながら、ロットリリース試験の迅速化を支援するという同社の取り組みの一環です。

- 2023年9月、サーモフィッシャーサイエンティフィックは、世界的なCDMOと共同で、統合型LAL試験自動化プラットフォームの開発を発表しました。このソリューションは、LAL試験とリアルタイムデータキャプチャを組み合わせ、人的ミスの削減、効率性の向上、そして規制当局への申請における監査対応の確保を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のエンドトキシンおよびパイロジェン検査市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のエンドトキシンおよびパイロジェン検査市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 販売量

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界のエンドトキシンおよびパイロジェン検査市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 コスト分析の内訳

8 テクノロジーロードマップ

9 イノベーショントラッカーと戦略分析

9.1 主要取引と戦略的提携の分析

9.1.1 合弁事業

9.1.2 合併と買収

9.1.3 ライセンスとパートナーシップ

9.1.4 技術協力

9.1.5 戦略的投資撤退

9.2 開発中の製品数

9.3 開発段階

9.4 タイムラインとマイルストーン

9.5 イノベーション戦略と方法論

9.6 リスク評価と軽減

9.7 将来の見通し

10 規制遵守

10.1 規制当局

10.2 規制分類

10.2.1 クラスI

10.2.2 クラスII

10.2.3 クラスIII

10.3 規制当局への提出

10.4 国際調和

10.5 コンプライアンスと品質管理システム

10.6 規制上の課題と戦略

11 償還枠組み

12 バリューチェーン分析

13 ヘルスケア経済

13.1 医療費

13.2 資本支出

13.3 設備投資動向

13.4 設備投資配分

13.5 資金源

13.6 業界ベンチマーク

13.7 全体のGDPに占めるGDP比率

13.8 医療システムの構造

13.9 政府の政策

13.1 経済発展

14 世界のエンドトキシンおよびパイロジェン検査市場(製品・サービス別)

14.1 概要

14.2 検出キットと試薬

14.2.1 LAL試験試薬

14.2.2 マイコプラズマの検出と除去

14.2.3 PCRマイコプラズマ検出キット

14.2.4 マイコプラズマ除去カクテル

14.2.5 その他

14.3 機器とシステム

14.3.1 シリーズチューブリーダー

14.3.2 マイクロプレートリーダー

14.3.3 低エンドトキシン回収率(LER)

14.3.4 エンドトキシン除去

14.3.5 低エンドトキシン回収率(LER)

14.3.6 その他

14.4 消耗品と付属品

14.5 ソフトウェアおよびサービス

14.6 その他

15 世界のエンドトキシンおよびパイロジェン検査市場(検査タイプ別)

15.1 概要

15.2 リムルスアメーボサイトライセート(LAL)試験

15.3 単球活性化試験(MAT)

15.4 組換え因子C(RFC)アッセイ

15.5 ウサギ発熱試験

16 世界のエンドトキシンおよびパイロジェン検査市場(タイプ別)

16.1 概要

16.2 プレフォームドエンドトキシンおよびパイロジェン試験

16.3 プロエンドトキシンおよびパイロジェン試験

16.4 エンドトキシンとパイロジェン試験の組み合わせ

17 世界のエンドトキシンおよびパイロジェン検査市場(形態別)

17.1 概要

17.2 パウダー

17.3 液体

18 世界のエンドトキシンおよびパイロジェン検査市場(製品カテゴリー別)

18.1 概要

18.2 クリーンラベル成分

18.3 従来型

19 世界のエンドトキシンおよびパイロジェン検査市場(用途別)

19.1 概要

19.2 医薬品製造

19.3 医療機器製造

19.4 原材料生産

19.5 包装製造

20 世界のエンドトキシンおよびパイロジェン検査市場(方法別)

20.1 概要

20.2 ゲル凝固エンドトキシンおよび発熱物質試験

20.3 発色性エンドトキシンおよび発熱性試験

20.4 濁度計によるエンドトキシンおよび発熱物質試験

21 世界のエンドトキシンおよびパイロジェン検査市場(購入形態別)

21.1 概要

21.2 大規模グループ

21.3 中規模および小規模グループ

21.4 個人

22 世界のエンドトキシンおよびパイロジェン試験市場(最終製品別)

22.1 概要

22.2 生物製剤

22.3 ワクチンおよび/またはCGT

22.4 注射剤

22.5 その他

22.5.1 内視鏡

22.5.2 再利用可能な生物医学機器

22.5.3 その他

23 エンドユーザー別世界のエンドトキシンおよびパイロジェン検査市場

23.1 概要

23.2 製薬会社

23.3 バイオテクノロジー企業

23.4 バイオメディカル企業

23.5 医療機器企業

23.6 契約研究機関(CRO)

23.7 契約製造組織(CMO)

24 世界のエンドトキシンおよびパイロジェン検査市場、地域

24.1 世界のエンドトキシンおよびパイロジェン検査市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

24.2 北米

24.2.1 米国

24.2.2 カナダ

24.2.3 メキシコ

24.3 ヨーロッパ

24.3.1 ドイツ

24.3.2 フランス

24.3.3 英国

24.3.4 イタリア

24.3.5 スペイン

24.3.6 ロシア

24.3.7 ベルギー

24.3.8 オランダ

24.3.9 スイス

24.3.10 ヨーロッパのその他の地域

24.4 アジア太平洋

24.4.1 日本

24.4.2 中国

24.4.3 韓国

24.4.4 インド

24.4.5 オーストラリア

24.4.6 シンガポール

24.4.7 マレーシア

24.4.8 その他のアジア太平洋地域

24.5 南アメリカ

24.5.1 ブラジル

24.5.2 アルゼンチン

24.5.3 南米のその他の地域

24.6 主要国別の主な洞察

25 世界のエンドトキシンおよびパイロジェン検査市場、企業概要

25.1 企業株式分析:グローバル

25.2 企業シェア分析:北米

25.3 企業シェア分析:ヨーロッパ

25.4 企業シェア分析:アジア太平洋地域

25.5 合併と買収

25.6 新製品の開発と承認

25.7 拡張

25.8 規制の変更

25.9 パートナーシップおよびその他の戦略的展開

26 世界のエンドトキシンおよびパイロジェン検査市場、SWOTおよびDBMR分析

27 世界のエンドトキシンおよびパイロジェン検査市場、企業概要

27.1 ポール・ヨーロッパ・リミテッド(ダナハー・コーポレーション)

27.1.1 会社概要

27.1.2 収益分析

27.1.3 地理的存在

27.1.4 製品ポートフォリオ

27.1.5 最近の開発

27.2 サーモフィッシャーサイエンティフィック株式会社

27.2.1 会社概要

27.2.2 収益分析

27.2.3 地理的存在

27.2.4 製品ポートフォリオ

27.2.5 最近の開発

27.3 チャールズリバーラボラトリーズ

27.3.1 会社概要

27.3.2 収益分析

27.3.3 地理的存在

27.3.4 製品ポートフォリオ

27.3.5 最近の開発

27.4 ユーロフィンズ・サイエンティフィック

27.4.1 会社概要

27.4.2 収益分析

27.4.3 地理的存在

27.4.4 製品ポートフォリオ

27.4.5 最近の開発

27.5 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA.

27.5.1 会社概要

27.5.2 収益分析

27.5.3 地理的存在

27.5.4 製品ポートフォリオ

27.5.5 最近の開発

27.6 パシフィックバイオラボ

27.6.1 会社概要

27.6.2 収益分析

27.6.3 地理的存在

27.6.4 製品ポートフォリオ

27.6.5 最近の開発

27.7 ロンザ

27.7.1 会社概要

27.7.2 収益分析

27.7.3 地理的存在

27.7.4 製品ポートフォリオ

27.7.5 最近の開発

27.8 メルクKGAA

27.8.1 会社概要

27.8.2 収益分析

27.8.3 地理的存在

27.8.4 製品ポートフォリオ

27.8.5 最近の開発

27.9 ステリス

27.9.1 会社概要

27.9.2 収益分析

27.9.3 地理的存在

27.9.4 製品ポートフォリオ

27.9.5 最近の開発

27.1 ザルトリウスAG

27.10.1 会社概要

27.10.2 収益分析

27.10.3 地理的存在

27.10.4 製品ポートフォリオ

27.10.5 最近の開発

27.11 ビオメリュー

27.11.1 会社概要

27.11.2 収益分析

27.11.3 地理的存在

27.11.4 製品ポートフォリオ

27.11.5 最近の開発

27.12 富士フイルム和光純薬株式会社

27.12.1 会社概要

27.12.2 収益分析

27.12.3 地理的存在

27.12.4 製品ポートフォリオ

27.12.5 最近の開発

27.13 ELLAB A/S.

27.13.1 会社概要

27.13.2 収益分析

27.13.3 地理的存在

27.13.4 製品ポートフォリオ

27.13.5 最近の動向

27.14 アソシエイツ・オブ・ケープコッド(生化学工業株式会社)

27.14.1 会社概要

27.14.2 収益分析

27.14.3 地理的存在

27.14.4 製品ポートフォリオ

27.14.5 最近の開発

27.15 無錫APPTEC

27.15.1 会社概要

27.15.2 収益分析

27.15.3 地理的存在

27.15.4 製品ポートフォリオ

27.15.5 最近の開発

27.16 ジェンスクリプト

27.16.1 会社概要

27.16.2 収益分析

27.16.3 地理的存在

27.16.4 製品ポートフォリオ

27.16.5 最近の開発

27.17 マイクロコートバイオテクノロジー社

27.17.1 会社概要

27.17.2 収益分析

27.17.3 地理的存在

27.17.4 製品ポートフォリオ

27.17.5 最近の動向

27.18 サンキン

27.18.1 会社概要

27.18.2 収益分析

27.18.3 地理的存在

27.18.4 製品ポートフォリオ

27.18.5 最近の開発

27.19 リーディング・サイエンティフィック・サービス株式会社

27.19.1 会社概要

27.19.2 収益分析

27.19.3 地理的存在

27.19.4 製品ポートフォリオ

27.19.5 最近の動向

27.2 ナノコンポシックス

27.20.1 会社概要

27.20.2 収益分析

27.20.3 地理的存在

27.20.4 製品ポートフォリオ

27.20.5 最近の動向

27.21 ツヴィスラー ラボラトリアム GMBH

27.21.1 会社概要

27.21.2 収益分析

27.21.3 地理的存在

27.21.4 製品ポートフォリオ

27.21.5 最近の開発

27.22 ネルソンラボラトリーズLLC – ソテラヘルス傘下

27.22.1 会社概要

27.22.2 収益分析

27.22.3 地理的存在

27.22.4 製品ポートフォリオ

27.22.5 最近の開発

27.23 ノースアメリカンサイエンスアソシエイツLLC

27.23.1 会社概要

27.23.2 収益分析

27.23.3 地理的存在

27.23.4 製品ポートフォリオ

27.23.5 最近の動向

27.24 プロメガ株式会社

27.24.1 会社概要

27.24.2 収益分析

27.24.3 地理的存在

27.24.4 製品ポートフォリオ

27.24.5 最近の開発

27.25 ハイカルトバイオテック株式会社

27.25.1 会社概要

27.25.2 収益分析

27.25.3 地理的存在

27.25.4 製品ポートフォリオ

27.25.5 最近の動向

27.26 アルマックグループ

27.26.1 会社概要

27.26.2 収益分析

27.26.3 地理的存在

27.26.4 製品ポートフォリオ

27.26.5 最近の動向

27.27 マットバイオテック

27.27.1 会社概要

27.27.2 収益分析

27.27.3 地理的存在

27.27.4 製品ポートフォリオ

27.27.5 最近の動向

27.28 ソルビアス

27.28.1 会社概要

27.28.2 収益分析

27.28.3 地理的存在

27.28.4 製品ポートフォリオ

27.28.5 最近の動向

27.29 ウィッカムマイクロリミテッド

27.29.1 会社概要

27.29.2 収益分析

27.29.3 地理的存在

27.29.4 製品ポートフォリオ

27.29.5 最近の動向

27.3 クリエイティブバイオラボ

27.30.1 会社概要

27.30.2 収益分析

27.30.3 地理的存在

27.30.4 製品ポートフォリオ

27.30.5 最近の動向

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート28件

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。