グローバル企業向け医療画像ビューア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

104.52 Million

USD

158.34 Million

2025

2033

USD

104.52 Million

USD

158.34 Million

2025

2033

| 2026 –2033 | |

| USD 104.52 Million | |

| USD 158.34 Million | |

| % | |

|

グローバルエンタープライズ医療画像ビューア市場:コンポーネント(ハードウェアとソフトウェア)、エンドユーザー(医師、外科医、その他の医療専門家)別セグメンテーション - 業界動向と2033年までの予測

エンタープライズ向け医療画像ビューア市場規模

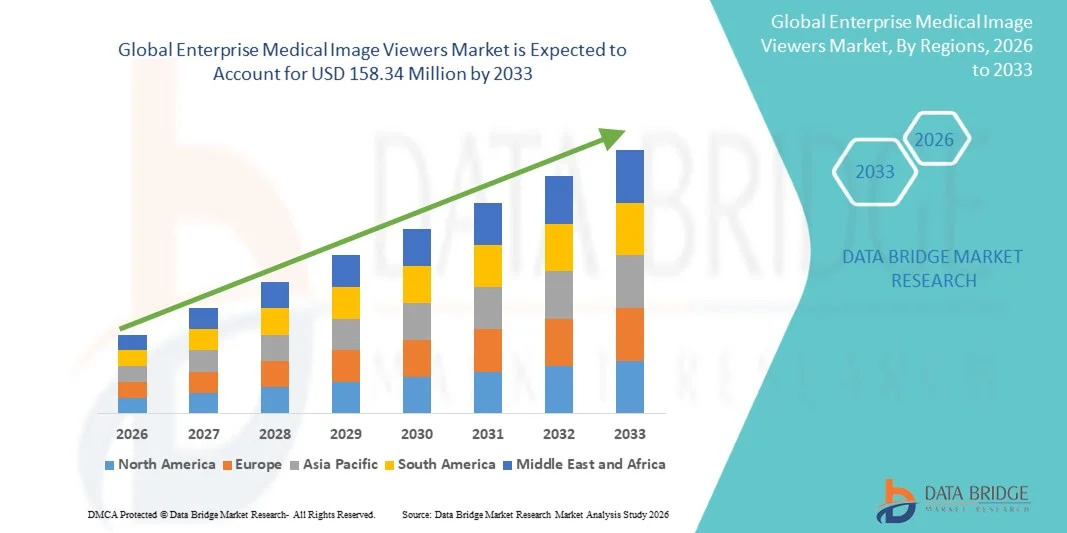

- 世界の企業向け医療画像ビューア市場規模は2025年に1億452万米ドルと評価され、予測期間中に5.33%のCAGRで成長し、2033年には1億5834万米ドル に達すると予想されています 。

- 市場の成長は、高度な医療ITインフラストラクチャの導入の増加、デジタル画像ソリューションの統合、医療施設間での効率的で相互運用可能な医療画像へのアクセスに対する需要の高まり、診断ワークフローと臨床意思決定の強化によって主に推進されています。

- さらに、遠隔医療、クラウドベースの画像プラットフォーム、AIを活用した分析への関心が高まるにつれ、医療提供者は、高解像度の医療画像への安全でリアルタイムのアクセスを提供するエンタープライズ画像ビューアを導入するようになり、現代の診断および治療プロセスに不可欠なツールとなっています。

エンタープライズ向け医療画像ビューア市場分析

- 医療施設全体にわたる診断用医療画像への集中的なアクセスと視覚化を提供するエンタープライズ医療画像ビューアは、臨床ワークフローを合理化し、診断精度を高め、電子医療記録(EHR)システムとシームレスに統合できるため、現代の医療ITエコシステムの不可欠なコンポーネントになりつつあります。

- 企業向け医療画像ビューアの需要増加は、主にデジタル画像技術の採用増加、相互運用性と安全な画像アクセスの必要性の高まり、そしてタイムリーな診断による臨床効率と患者の転帰の改善への重点によって推進されている。

- 北米は、高度な医療ITインフラの早期導入、医療費の高騰、大手ベンダーの強力な存在に支えられ、2025年にはエンタープライズ医療画像ビューア市場で40.2%という最大の収益シェアを獲得し、市場を席巻しました。米国では、AI支援画像分析やクラウドベースのプラットフォームの革新に後押しされ、病院や画像診断センター全体でエンタープライズ画像ビューアの大規模な導入が見込まれています。

- アジア太平洋地域は、医療インフラの拡大、診断センターの増加、遠隔医療やデジタルヘルスソリューションへの投資の増加により、予測期間中に企業向け医療画像ビューア市場で最も急速に成長する地域になると予想されています。

- 高度な分析、クラウドベースのソリューション、既存の医療ITシステムとの統合機能の需要により、ソフトウェアセグメントは2025年に65.4%のシェアで市場を支配しました。

レポートの範囲とエンタープライズ医療画像ビューア市場のセグメンテーション

|

属性 |

エンタープライズ医療画像ビューアの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

エンタープライズ向け医療画像ビューア市場動向

「AIとクラウド統合による診断効率の向上」

- 世界の企業向け医療画像ビューア市場における重要な加速傾向は、人工知能(AI)とクラウドベースのプラットフォームとの統合が深まり、複数の医療施設にわたるより迅速で正確な診断と画像データへのリアルタイムアクセスが可能になることである。

- 例えば、AidocのAI搭載画像ビューアは、放射線科医に自動異常検出機能を提供し、緊急症例の優先順位付けやワークフローのボトルネックの削減に役立ちます。一方、Sectra PACS Viewerは、病院間でシームレスなコラボレーションを実現するクラウドベースのアクセスを提供します。

- 医用画像ビューアへのAI統合により、自動画像解析、異常検出、予測的洞察といった機能が可能になり、臨床意思決定の効率が向上します。例えば、Siemens HealthineersとIBM Watson Healthの一部のソリューションでは、AIを活用して放射線画像中の疑わしい領域を強調表示し、読影時間と人的ミスを削減しています。

- クラウド統合により、複数の場所から医療画像への安全で集中的なアクセスが容易になり、臨床医はオンサイトサーバーに依存せずに画像を表示、共有、注釈付けすることができ、遠隔医療や遠隔診療機能が向上します。

- よりインテリジェントで、連携性に優れ、クラウド対応の画像プラットフォームへのトレンドは、医療ITへの期待を再構築しています。その結果、フィリップスやGEヘルスケアなどの企業は、予測分析機能とクラウドベースのアクセス性を備えたAI対応画像ビューアを開発し、臨床ワークフローの強化に取り組んでいます。

- 医療提供者が迅速な診断、相互運用性、合理化されたコラボレーションを優先するにつれ、AIとクラウド統合を備えたエンタープライズ医療画像ビューアの需要が病院や診断センター全体で急速に高まっています。

- 患者中心のケアの取り組みが拡大するにつれ、病院は患者が安全に診断画像にアクセスできる画像ビューアを導入するようになっており、医療提供における関与と透明性が促進されている。

エンタープライズ向け医療画像ビューア市場の動向

ドライバ

「診断業務量の増加とデジタルヘルスの導入による需要の増加」

- 複雑な診断事例の増加とデジタルヘルス技術の採用の増加は、企業向け医療画像ビューアの需要の高まりの大きな要因となっている。

- 例えば、2025年3月、セクトラは、複数の病院ネットワークの遠隔診断をサポートするためにPACSとクラウドベースの画像ソリューションの機能強化を発表し、市場の採用を促進しました。

- 医療提供者は作業負荷の増加と迅速な画像分析の必要性に直面しており、エンタープライズビューアはAI支援診断、自動レポート、集中画像管理などの高度な機能を提供し、効率性を向上させています。

- さらに、遠隔医療、遠隔診療、相互運用可能な医療ITシステムへの関心が高まるにつれ、画像ビューアはEHRやその他の病院ITシステムとのシームレスな統合を可能にする必須ツールとなっています。

- リモートアクセスの利便性、高解像度画像の共同レビュー、安全なマルチユーザー機能は、病院、放射線科センター、診断ラボでの導入を推進する重要な要因であり、ユーザーフレンドリーなクラウド対応ソリューションの利用可能性によってさらに加速されています。

- 特に新興市場において、医療インフラのデジタル化に向けた政府の取り組みと資金の増加により、企業向け医療画像ビューアの導入が加速している。

- AI支援診断がミスを減らし、患者の転帰を改善するという利点について医療提供者の間で認識が高まり、先進的および中堅の病院での導入率が上昇している。

抑制/挑戦

「データセキュリティの懸念と高い導入コスト」

- 企業の画像ビューアは患者の機密情報をデジタルで保存するため、データプライバシー、サイバーセキュリティの脆弱性、医療規制へのコンプライアンスに関する懸念が、より広範な市場導入に大きな課題をもたらしている。

- 例えば、PACSやクラウドベースの医療画像システムの脆弱性に関する報告により、一部の医療提供者はこれらのソリューションを複数のサイトに完全に導入することを躊躇しています。

- 堅牢な暗号化、安全なアクセス制御、HIPAA/GDPRへの準拠を通じてこれらのセキュリティ上の懸念に対処することは、信頼を築く上で不可欠です。フィリップスやセクトラなどの企業は、顧客の安心感を高めるために、安全なデータ処理とコンプライアンス対策を重視しています。

- さらに、高度なAI対応またはクラウドベースのビューアへの高額な初期投資と継続的なメンテナンスコストは、特に発展途上地域や予算が限られている施設の小規模な病院や診療所にとって障壁となる可能性があります。

- 価格は徐々に競争力を増していますが、高度なエンタープライズイメージングソリューションに対する認識されたプレミアムは、即時のROIが見込めない機関による導入を制限する可能性があり、サイバーセキュリティ、コスト効率、およびユーザートレーニングが持続的な成長にとって重要になります。

- 小規模病院や地方の医療センターでは、ITインフラが限られており、技術的な専門知識が不足しているため、高度なエンタープライズ画像ビューアの導入や導入が妨げられる可能性があります。

- 従来の画像ワークフローに慣れた臨床医の変化への抵抗は導入を遅らせる可能性があり、包括的なトレーニングと変更管理の取り組みが必要となる。

エンタープライズ向け医療画像ビューア市場の範囲

市場はコンポーネントとエンドユーザーに基づいてセグメント化されています。

- コンポーネント別

コンポーネントに基づいて、エンタープライズ医用画像ビューア市場はハードウェアとソフトウェアに分類されます。高度な分析、AIを活用した診断ツール、クラウド対応プラットフォームへの依存度の高まりを背景に、ソフトウェアセグメントは2025年に65.4%という最大の市場収益シェアを獲得し、市場を席巻しました。ソフトウェアソリューションは、PACS(画像・音声・音声・医療記録)やEHR(電子カルテ)などの病院ITシステムとの相互運用性を提供し、一元的なアクセスとワークフローの合理化を実現します。病院や診断センターでは、拡張性、柔軟性、アップデートの容易さから、追加のハードウェア投資なしに新機能を統合できるソフトウェアソリューションをますます好むようになっています。ソフトウェアセグメントは、遠隔医療の導入拡大からも恩恵を受けており、臨床医は遠隔地から医用画像にアクセスできます。さらに、AIと機械学習機能の継続的な強化により、ソフトウェア駆動型ビューアは早期発見、予測分析、臨床意思決定の改善に不可欠なものとなっています。ベンダー各社がユーザーフレンドリーなインターフェースとカスタマイズ可能なダッシュボードに注力していることも、ソフトウェアセグメントの優位性をさらに強化しています。

ハードウェアセグメントは、病院や大規模診断センターにおける高解像度ディスプレイ、専用ワークステーション、画像サーバーへの需要に支えられ、2026年から2033年にかけて14%という最も高い成長率を記録すると予想されています。高度なハードウェアは、より優れた画像レンダリングを保証し、遅延を短縮し、複雑な診断に不可欠な3D視覚化をサポートします。オンサイトPACSサーバーと安全なストレージソリューションの需要の高まりが、ハードウェアセグメントの拡大を牽引しています。新興市場の病院は、AI支援ソフトウェアアプリケーションをサポートするために、ハードウェアのアップグレードへの投資を増やしています。ハードウェアの改良は、マルチモダリティ画像表示用のデュアルモニターセットアップを備えた人間工学的に設計されたワークステーションを提供することで、臨床医のエクスペリエンスも向上させます。さらに、ハードウェアとソフトウェアのコンポーネントを組み合わせた統合型画像スイートの採用の増加も、ハードウェアセグメントの加速的な成長に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、エンタープライズ医療画像ビューア市場は、医師、外科医、およびその他の医療専門家に分類されます。医師は日常の診断と患者ケアにおいて重要な役割を果たしているため、医師セグメントは2025年に50%という最大の市場収益シェアを占めました。医師は、正確な意思決定を行うために、診断画像にアクセスし、分析し、解釈するためにエンタープライズ画像ビューアに大きく依存しています。EHRとの統合と共同機能により、医師は遠隔で画像を確認できるため、患者ケアの効率が向上します。このセグメントは、症例の優先順位付けや異常の特定を行うAI支援ツールの導入が増えていることから恩恵を受けており、医師はワークフローを最適化できます。画像データへの安全で信頼性の高いアクセスに対する高い需要も、このセグメントの優位性に貢献しています。さらに、病院や診療所は、注釈、測定、レポート機能を備えた医師向けのインターフェースを重視しているため、これらのビューアは不可欠なものとなっています。

外科医およびその他の医療専門家セグメントは、術前計画、術中画像診断、および多職種連携の需要増加に牽引され、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。エンタープライズ向け医用画像ビューアにより、外科医は高解像度の3D画像を視覚化できるため、手術の精度と結果が向上します。クラウドベースのシステムとの統合により、手術中に麻酔科医、放射線科医、その他の専門医とリアルタイムで画像を共有できます。低侵襲手術やロボット手術の増加により、高度な画像ツールの必要性がさらに高まっています。さらに、このセグメントの成長は、医療従事者の間で共同診断のメリットに対する認識が高まっていることも支えています。病院は、迅速な画像アクセスとチームベースの治療計画を促進するために、外科チーム向けのカスタマイズされたソリューションに投資しています。

エンタープライズ向け医療画像ビューア市場の地域分析

- 北米は、高度な医療ITインフラの早期導入、医療費の高騰、大手ベンダーの強力な存在に支えられ、2025年にはエンタープライズ医療画像ビューア市場で40.2%という最大の収益シェアを獲得し、市場を席巻しました。米国では、AI支援画像分析やクラウドベースのプラットフォームの革新に後押しされ、病院や画像診断センター全体でエンタープライズ画像ビューアの大規模な導入が見込まれています。

- この地域の医療提供者は、より迅速で正確な診断、遠隔診療、病院や診断センター間のワークフローの合理化のために、エンタープライズ画像ビューアにますます依存するようになっています。

- この広範な採用は、AI支援診断ツール、クラウドベースの画像プラットフォーム、EHRおよびPACSシステムとの高い相互運用性の統合によってさらにサポートされ、エンタープライズ画像ビューアは病院、放射線センター、クリニックにとって不可欠なソリューションとして確立されています。

米国企業向け医療画像ビューア市場インサイト

米国の企業向け医療画像ビューア市場は、高度な医療ITインフラとAIを活用した画像ソリューションの急速な導入に後押しされ、2025年には北米で最大の収益シェア(82%)を獲得しました。医療提供者は、より迅速で正確な診断、遠隔診療、EHRおよびPACSシステムとのシームレスな統合をますます重視しています。遠隔医療と病院ネットワークの相互運用性への関心の高まりも、市場の成長をさらに促進しています。さらに、デジタルヘルスの導入を支援する強力な政府の取り組み、高額な医療費、そしてテクノロジーに精通した臨床従事者の存在も、市場拡大に大きく貢献しています。

欧州エンタープライズ向け医療画像ビューア市場インサイト

欧州の企業向け医療画像ビューア市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、厳格な医療規制と、効率的で相互運用性のある診断ソリューションへのニーズの高まりによるものです。デジタルヘルスインフラとPACSシステムへの投資増加は、病院や診断センターにおける導入を促進しています。欧州の医療機関は、ワークフローの効率化、共同診断、患者ケアの最適化にも意欲的です。この地域では、公立病院と私立病院の両方で力強い成長が見られ、ビューアは病院の新設や近代化プロジェクトに導入されています。

英国企業向け医療画像ビューア市場インサイト

英国の企業向け医療画像ビューア市場は、医療分野におけるデジタルトランスフォーメーションと、高精度でリアルタイムな画像ソリューションへの需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。患者の転帰改善と診断ミスの削減への重点的な取り組みにより、病院やクリニックは高度な企業向けビューアの導入を後押ししています。英国の堅牢な医療IT基盤に加え、遠隔医療や施設間画像共有への注力も、市場の成長を支えています。さらに、政府主導の医療デジタル化への取り組みとクラウドベース・プラットフォームの積極的な導入も、引き続き需要を刺激しています。

ドイツ企業向け医療画像ビューア市場インサイト

ドイツの企業向け医療画像ビューア市場は、デジタルヘルスケアソリューションへの認知度の高まりと高品質な診断サービスへの注目度の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。整備された病院インフラ、技術革新、そして厳格な医療規制へのコンプライアンスが、この市場への導入を後押ししています。ドイツでは、AI対応ビューアとクラウドベースのソリューションの統合が進み、放射線科医、外科医、その他の専門医間の効率的な連携を支援しています。医療提供者は、患者の安全性を高め、診断の遅延を短縮し、安全な複数拠点アクセスを可能にするソリューションへの投資をますます増やしています。

アジア太平洋地域におけるエンタープライズ向け医療画像ビューア市場分析

アジア太平洋地域の企業向け医療画像ビューア市場は、医療インフラへの投資増加、デジタル画像ソリューションの導入拡大、そして政府による遠隔医療推進の取り組みを背景に、予測期間中に24%という最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では診断施設が急速に拡大しており、企業向けビューアへの強い需要が生まれています。複数病院ネットワークやクラウドベースの画像プラットフォームの普及により、拠点をまたいだ連携や遠隔診断が促進されています。さらに、アジア太平洋地域における価格の手頃さ、技術への意識向上、そして研修制度の充実が、公的医療機関と民間医療機関の両方における導入を加速させています。

日本企業向け医療画像ビューア市場インサイト

日本の企業向け医療画像ビューア市場は、先進的な医療ITインフラ、AI支援診断の普及率の高さ、そして複雑な処置における高精度な画像診断への需要により、急速に成長しています。企業向けビューアをPACS(画像保管・記録システム)、EHR(電子カルテ)、その他の病院システムと統合することで、効率的な患者ケアと多職種連携を支援します。急速な都市化、遠隔医療の普及、そして低侵襲手術への注目も、市場の普及を加速させています。さらに、日本の高齢化は、病院と外来診療センターの両方において、より高速で信頼性の高い画像診断ソリューションのニーズを高めています。

インド企業向け医療画像ビューア市場インサイト

インドの企業向け医療画像ビューア市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の医療インフラの拡大、診断センター数の増加、そしてデジタルヘルス技術の導入拡大によるものです。インドでは、都市部の病院と地方の診療所の両方で、効率的な画像診断ソリューションに対する需要が高まっています。デジタルヘルスミッションなどの政府の取り組み、スマート病院の推進、そして遠隔医療の普及率向上が、成長を牽引する主要な要因です。費用対効果の高い企業向けビューアの普及と、医療従事者の間での意識の高まりが、市場拡大をさらに後押ししています。

エンタープライズ向け医療画像ビューア市場シェア

エンタープライズ医療画像ビューア業界は、主に次のような定評ある企業によって牽引されています。

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- アグファ・ヘルスケア(ベルギー)

- インフィニットヘルスケア(韓国)

- インテルラッド・メディカル・システムズ(カナダ)

- Merative(マージイメージング)(米国)

- マッケソンコーポレーション(米国)

- Mach7 Technologies(オーストラリア)

- ノバラッド(米国)

- Sectra AB(スウェーデン)

- ハイランドソフトウェア社(米国)

- ケアストリームヘルス(米国)

- 富士フイルムホールディングス株式会社(日本)

- テラリコン社(米国)

- アンブラヘルス(米国)

- パクセラヘルス(米国)

- Kofax, Inc.(米国)

- ゼブラメディカル(イスラエル)

- キヤノンメディカルシステムズ株式会社(日本)

世界の企業向け医療画像ビューア市場の最近の動向は何ですか?

- 2025年11月、ロイヤルフィリップスは、Vue PACSプラットフォームの新たな進化形であるPhilips Image Management 15を発表しました。このプラットフォームは、ゼロフットプリントのWebベースの診断ビューアを搭載しており、標準のWebブラウザを介して完全な放射線機能を提供し、高度なAIとインタラクティブなレポートツールを統合することで、企業全体のアクセシビリティとワークフローの効率性を向上させます。

- 2025年11月、RSNAでVisage Imaging(Pro Medicus)はVisage 7エンタープライズイメージングプラットフォームの機能強化を発表し、AIに最適化されたワークフローの優先順位付け、クラウドサポート、デジタル病理学の表示、およびイメージングと臨床データの統合エンタープライズビューアを強化する拡張されたコラボレーション機能に焦点を当てました。

- 2024年11月、Mach7 Technologiesは、次世代の放射線画像表示と企業診断を目的としたUnityVueおよびその他の画像情報科学の革新を導入し、クラウドベースの表示、相互運用性、臨床チームのリアルタイムアクセスを強化しました。

- GEヘルスケアは2024年10月、エンタープライズイメージングソリューションにおける人工知能の導入を加速し、よりインテリジェントな解釈支援、ワークフローの最適化の強化、AI機能の画像レビュープロセスへのより深い統合を可能にすることを目的とした新しいサービスを発表しました。

- 2021年11月に開催されたHIMSSでは、複数のベンダーが改良されたPACSおよびエンタープライズ画像ビューアを実演しました。速度の向上、ベンダーニュートラルアーカイブ(VNA)とのより緊密な統合、放射線科医や医師向けのゼロフットプリント表示、AI/サードパーティアプリケーションのサポート強化など、最新のエンタープライズ画像アクセスに向けた市場の初期の勢いが示されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。