世界のエンターテイメントコンテンツおよびグッズ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

152.45 Billion

USD

256.31 Billion

2024

2032

USD

152.45 Billion

USD

256.31 Billion

2024

2032

| 2025 –2032 | |

| USD 152.45 Billion | |

| USD 256.31 Billion | |

| % | |

|

世界のエンターテイメントコンテンツおよびグッズ市場のセグメンテーション、タイプ別(映画、音楽、スポーツ、ゲーム、遊園地など)、プラットフォーム別(デジタル、フィジカル)、収益モデル別(サブスクリプション、広告、チケット販売、グッズなど)、年齢層別(子供、ティーンエイジャー、成人) - 2032年までの業界動向と予測

エンターテインメントコンテンツ・グッズ市場規模

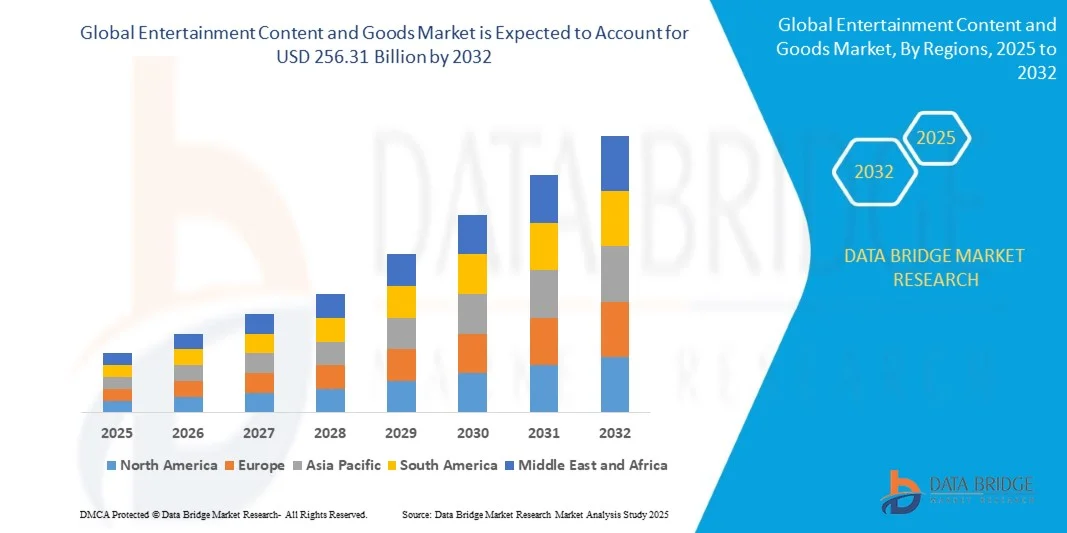

- エンターテイメントコンテンツおよびグッズ市場規模は、2024年に1,524.5億米ドルと評価され、 2032年までに2,563.1億米ドルに達すると予測されており、予測期間中に6.71%のCAGRで成長します。

- 市場の拡大は主に、デジタル コンテンツの消費量の増加、ストリーミング テクノロジーの進歩、AR や VR などの没入型エンターテイメント体験の増加によって推進されています。

- さらに、パーソナライズされたオンデマンドのエンターテインメントに対する需要の高まりと、世界的なインターネットの普及およびスマートフォンの使用の拡大が相まって、市場の急速な導入と革新を促進し、それによって業界の成長を大幅に促進しています。

エンターテインメントコンテンツおよびグッズ市場分析

- エンターテイメント コンテンツおよびグッズ市場は、幅広いデジタル メディア、商品、インタラクティブ エクスペリエンスを網羅しており、多様なコンテンツの提供とシームレスなマルチプラットフォーム アクセスにより、住宅および商業環境全体で現代のエンターテイメント消費を形成する上で重要な役割を果たしています。

- クラウド ゲーム、拡張現実 (AR)、仮想現実 (VR) などの技術革新と並んで、高品質のオンデマンド エンターテイメントに対する需要の高まりが、市場の成長と消費者のエンゲージメントを促進する主な原動力となっています。

- 北米は、高度なデジタルインフラストラクチャ、高い消費者支出、大手コンテンツクリエイターやストリーミングプラットフォームの存在に牽引され、2024年にはエンターテイメントコンテンツおよびグッズ市場を34.4%という最大の収益シェアでリードし、米国ではサブスクリプションベースのサービスと没入型コンテンツの採用が大幅に拡大しました。

- アジア太平洋地域は、インターネットの普及率の上昇、スマートフォンの利用の増加、可処分所得の増加に伴う中流階級人口の拡大に支えられ、予測期間中にエンターテインメント コンテンツおよびグッズ市場で最も急速に成長する地域になると予想されています。

- 映画セグメントは、世界的な興行収入の高さ、ストリーミングコンテンツの需要増加、フランチャイズの人気の高まりにより、2024年には41.8%という最大の収益シェアで市場を支配しました。

レポートの範囲とエンターテインメントコンテンツおよび商品市場のセグメンテーション

|

属性 |

エンターテイメントコンテンツとグッズの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

エンターテインメントコンテンツ・グッズ市場動向

「AIと音声連携による利便性の向上」

- エンターテインメントコンテンツ・グッズ市場における重要かつ加速的なトレンドの一つは、人工知能(AI)とAmazon Alexa、Google Assistant、Apple Siriといった人気の音声制御エコシステムの統合の深化です。こうした技術の融合は、エンターテインメントコンテンツやスマートデバイスへのパーソナライズされたハンズフリーアクセスを提供することで、ユーザーインタラクションに革命をもたらしています。

- 例えば、Netflixの音声検索機能を使えば、複数のスマートデバイスで簡単な音声コマンドを使って番組や映画を見つけることができます。同様に、ソニーのAI搭載テレビ「BRAVIA」は、Googleアシスタントと統合された音声操作機能を備えており、シームレスなコンテンツの検索と再生が可能です。

- AI統合により、ユーザーの好みや視聴習慣を学習し、パーソナライズされたコンテンツの推奨が可能になり、ユーザーエンゲージメントが向上します。SpotifyやAmazon Prime Videoなどのプラットフォームは、AIアルゴリズムを活用してプレイリストをキュレートし、映画のおすすめを提案し、個人の好みや行動に基づいて広告をカスタマイズしています。

- エンターテインメントサービスとスマートホームプラットフォームの統合により、ユーザーはコンテンツの再生、照明、サウンド設定を統一されたインターフェースから制御できるようになります。この相互接続されたエコシステムは、デバイスや場所を問わず、没入感と利便性に優れたエンターテインメント体験を実現します。

- インテリジェントで音声対応、そしてAI主導のコンテンツ配信へのトレンドは、エンターテインメントへのアクセス性とパーソナライゼーションに対する消費者の期待を一変させています。その結果、NetflixやDisney+などの企業は、ユーザーエンゲージメントと満足度の向上を目指し、AIと音声技術に多額の投資を行っています。

- 消費者がますます便利でパーソナライズされた没入型のエンターテイメント体験を求めるようになり、AI と音声制御をシームレスに統合したエンターテイメント コンテンツや商品の需要が住宅部門と商業部門の両方で急速に高まっています。

エンターテインメントコンテンツとグッズ市場の動向

ドライバ

セキュリティへの懸念の高まりとスマートホームの普及によりニーズが高まっている

- 安全でパーソナライズされた便利なエンターテイメント体験に対する需要の高まりと、スマートホームエコシステムの急速な導入が相まって、エンターテイメントコンテンツおよびグッズ市場の拡大を大きく推進しています。

- 例えば、Netflixは2024年にAIを活用したペアレンタルコントロールとアカウントセキュリティ機能を拡張し、ユーザーの安全性とコンテンツ管理を強化しました。このような大手企業によるイノベーションは、予測期間中の市場成長を促進すると予想されます。

- 消費者がより安全でカスタマイズされたエンターテインメント環境を求めるにつれ、プラットフォームは多要素認証、パーソナライズされたコンテンツ フィルター、リアルタイムの使用状況監視などの高度な機能を導入し、従来のメディア消費を大幅に向上させています。

- さらに、エンターテイメント デバイスとスマート ホーム システムの統合が進むにつれて、複数の接続デバイス間でコンテンツにシームレスにアクセスできるようになり、統一されたデジタル ライフスタイルが生まれます。

- オンデマンドコンテンツの利便性、マルチユーザープロファイル、そしてスマートフォンや音声アシスタントによるエンターテイメント操作機能は、住宅および商業セクターにおける導入を加速させる重要な要素です。さらに、DIYスマートエンターテイメントのトレンドと、手頃な価格のストリーミングデバイスの普及も、市場の成長を支えています。

抑制/挑戦

「サイバーセキュリティへの懸念と初期費用の高さ」

- コネクテッド・エンターテインメント機器やプラットフォームのサイバーセキュリティの脆弱性に関する懸念は、市場へのより広範な浸透にとって大きな課題となっています。エンターテインメント・サービスはインターネット接続やクラウド・インフラへの依存度が高まるにつれ、ハッキング、データ漏洩、著作権侵害といったリスクにさらされやすくなり、潜在的な消費者の間で個人データやコンテンツのプライバシーとセキュリティに関する不安が高まっています。

- たとえば、ストリーミング アカウントのハッキングやコンテンツの不正配信といった注目を集めた事件により、一部の消費者はデジタル エンターテイメント エコシステムの完全な導入をためらうようになっています。

- 強力な暗号化、安全な認証プロトコル、そして継続的なソフトウェアアップデートを通じて、こうしたサイバーセキュリティ上の懸念に対処することは、消費者の信頼を構築・維持するために不可欠です。NetflixやDisney+などの企業は、潜在的な加入者に安心感を与えるために、マーケティングにおいて高度なセキュリティ対策を強調しています。

- さらに、プレミアムサブスクリプションパッケージや高度なストリーミングデバイスの初期費用は、従来のメディアと比較して比較的高額であるため、価格に敏感な消費者、特に発展途上地域や予算重視のユーザーにとって障壁となる可能性があります。基本的なストリーミングサービスやデバイスは手頃な価格になっていますが、4Kストリーミング、限定コンテンツ、VR対応といったプレミアム機能は、多くの場合、より高額になっています。

- 価格は徐々に下がってはいるものの、最先端のエンターテイメント技術やコンテンツに対するプレミアム感は、特に提供される高度な機能に当面の必要性を感じていない人々の間では、依然として広範な普及を妨げる可能性があります。

- 強化されたサイバーセキュリティプロトコル、デジタル安全性に関する消費者教育、より手頃な価格のコンテンツパッケージとデバイスの開発を通じてこれらの課題を克服することは、エンターテイメントコンテンツおよびグッズ市場の持続的な成長に不可欠です。

エンターテインメントコンテンツおよびグッズ市場の範囲

市場は、タイプ、プラットフォーム、収益モデル、年齢層に基づいてセグメント化されています。

• タイプ別

エンターテインメントコンテンツ・グッズ市場は、種類別に映画、音楽、スポーツ、ゲーム、遊園地、その他に分類されます。映画セグメントは、世界的な興行収入の高さ、ストリーミングコンテンツの需要増加、そしてフランチャイズの人気の高さに牽引され、2024年には41.8%という最大の収益シェアで市場を席巻しました。消費者は、エンターテイメント性、マルチプラットフォームでの視聴可能性、そして繰り返し視聴できる可能性から、映画を優先的に選ぶ傾向があります。また、OTTプラットフォーム、デジタルレンタル、サブスクリプション型ストリーミングサービスの普及により、映画コンテンツへの需要は堅調に推移しています。

ゲーム分野は、インタラクティブエンターテインメントの需要の高まり、クラウドゲームの普及、そしてeスポーツの人気の高まりを背景に、2025年から2032年にかけて23.4%という最も高い成長率を記録すると予想されています。ゲームコンテンツは、没入感の高い体験、マルチプレイヤー機能、そして継続的なコンテンツアップデートにより、カジュアルユーザーとハードコアユーザーの両方に訴求力を持っています。

• プラットフォーム別

プラットフォームに基づいて、エンターテインメント・コンテンツ・グッズ市場はデジタルとフィジカルに分類されます。ストリーミングサービス、オンライン音楽プラットフォーム、デジタルゲーム配信の急速な普及に牽引され、2024年にはデジタルセグメントが最大の収益シェアを獲得しました。デジタルプラットフォームは、利便性、オンデマンドアクセス、マルチデバイス対応、パーソナライズされたレコメンデーションを提供することで、現代の消費者にとって魅力的な選択肢となっています。

フィジカルセグメントは、コレクターエディション、限定リリース、そしてCD、DVD、レコード、ゲームカートリッジといった実体メディアへの消費者の嗜好に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。フィジカルプラットフォームは、所有欲、特別版、記念品を求める愛好家にとって魅力的です。

• 収益モデル別

収益モデルに基づいて、エンターテインメントコンテンツ・グッズ市場は、サブスクリプション、広告、チケット販売、グッズ、その他に分類されます。サブスクリプションセグメントは、OTTストリーミングサービス、音楽サブスクリプション、デジタルゲームメンバーシップの人気の高まりに牽引され、2024年には最大の市場収益シェアを占めました。サブスクリプションモデルは、消費者に利便性、広告なしの体験、限定コンテンツへのアクセスを提供すると同時に、企業に予測可能な収益源を提供します。

チケット販売セグメントは、映画館、スポーツイベント、コンサート、遊園地の入場者数の回復と成長に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。チケット制イベントは、特に新興市場において、消費者のエンゲージメントと収益を引き続き牽引しています。

• 年齢別

年齢層に基づいて、エンターテインメントコンテンツ・グッズ市場は、子供、ティーンエイジャー、成人に分類されます。2024年には、映画、音楽、ゲーム、ライブエンターテインメントの消費量の増加により、成人セグメントが最大の市場収益シェアを占めました。成人は、サブスクリプション型プラットフォーム、プレミアムコンテンツ、そしてグッズの主要な消費者です。

ティーンエイジャーセグメントは、デジタルゲーム、ソーシャルメディア統合コンテンツ、インタラクティブエンターテインメントへの高いエンゲージメントに支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ティーンエイジャー向けコンテンツには、eスポーツ、モバイルゲーム、音楽ストリーミング、動画共有プラットフォームなどが多く含まれており、引き続き多くのユーザー参加と支出を促しています。

エンターテインメントコンテンツおよびグッズ市場の地域分析

- エンターテインメントコンテンツおよびグッズ市場は、エンターテインメントに対する消費者支出の好調さ、デジタルプラットフォームの早期導入、コンテンツ配信のためのインフラの整備により、北米が2024年に34.4%という最大の収益シェアで市場を席巻しました。

- この地域の消費者は、利便性、高品質のコンテンツ、ストリーミング サービス、ライブ イベント、ゲームなどの多様なエンターテイメント形式へのアクセスを高く評価しています。

- この広範な採用は、高い可処分所得、ハイテクに精通した人口、大手コンテンツプロバイダーと制作スタジオの存在によってさらに支えられており、北米は世界市場におけるコンテンツの作成と消費の両方の重要な拠点としての地位を確立しています。

米国エンターテインメントコンテンツおよびグッズ市場インサイト

米国市場は、デジタルエンターテインメントプラットフォームの普及、メディアおよびコンテンツへの高い消費者支出、そしてコンテンツ配信のための強力なインフラ整備に牽引され、2024年には北米市場において最大の収益シェア(81%)を獲得しました。消費者は、オンデマンドストリーミングサービス、ゲーム、ライブイベント、グッズへのアクセスをますます重視するようになっています。大手制作スタジオやテクノロジー企業の強力なプレゼンスに加え、サブスクリプション型および広告ベースのコンテンツモデルの人気が、市場の成長をさらに促進しています。

欧州のエンターテインメントコンテンツおよびグッズ市場に関する洞察

ヨーロッパ市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、デジタルエンターテインメントへの需要の高まり、インターネットの普及率の高さ、そしてコンテンツ制作と配信を支援する政府の政策による好意的な政策に牽引されています。消費者は、ストリーミング、ゲーム、ライブスポーツなど、マルチプラットフォームコンテンツへのアクセスにますます関心を示しています。この地域では、住宅および商業の両方の分野でマルチプラットフォームの導入が進んでおり、コンテンツプロバイダーはエンゲージメント向上のため、ローカライズされた多言語サービスの提供に注力しています。

英国のエンターテインメントコンテンツおよびグッズ市場に関する洞察

英国市場は、デジタルコンテンツの消費量の増加、サブスクリプションサービスの人気の高まり、そして高品質でインタラクティブなエンターテインメント体験への需要に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国の高度なインターネットインフラとテクノロジーに精通した人口は、デジタルプラットフォームの急速な普及を支えています。さらに、ストリーミングサービス、ゲーム、ライブイベントコンテンツは、日々のエンターテインメント習慣にますます浸透しており、市場拡大をさらに促進しています。

ドイツのエンターテインメントコンテンツとグッズ市場の洞察

ドイツ市場は、デジタルおよびライブエンターテインメントへの高い消費者支出、充実した配信インフラ、そしてゲームやバーチャルリアリティコンテンツといった没入型体験への関心の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの消費者は、高品質で安全かつパーソナライズされたコンテンツ提供に特に惹かれます。デジタルプラットフォームとモバイルおよびスマートデバイスの統合は、利便性の向上と市場への浸透を促進しています。

アジア太平洋地域のエンターテインメントコンテンツおよびグッズ市場インサイト

アジア太平洋地域市場は、2025年から2032年の予測期間中、中国、日本、インドなどの国々における可処分所得の増加、急速な都市化、そして技術進歩に牽引され、24%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この地域の若年層は、デジタル化に積極的に取り組んでおり、ストリーミングメディア、ゲーム、スポーツ中継、そして娯楽系コンテンツの消費が増加しています。デジタル化と現地コンテンツ制作を促進する政府の強力な取り組みも、エンターテインメントコンテンツおよびグッズ市場の成長をさらに促進しています。

日本エンターテイメントコンテンツ&グッズ市場インサイト

日本市場は、デジタル化の浸透率の高さ、テクノロジーに精通した人口、そして高品質なエンターテインメントコンテンツへの強い需要により、勢いを増しています。消費者は、ストリーミングサービス、ゲーム、そして没入型メディア体験への関心を高めています。エンターテインメントコンテンツとモバイルデバイス、スマートテレビ、コネクテッドホームシステムの統合により、特に都市部において、アクセス性と利便性がさらに向上しています。

中国エンターテインメントコンテンツ・グッズ市場インサイト

中国市場は、人口の多さ、拡大する中間層、そして急速なデジタル化の進展により、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。ゲーム、ストリーミング、ライブイベントへの高いエンゲージメントに加え、政府による現地コンテンツ制作とデジタルプラットフォームへの支援が市場の成長を牽引しています。手頃な価格のデバイス、インターネット接続の普及、そして国内コンテンツプロバイダーの台頭が、市場の拡大をさらに後押ししています。

エンターテインメントコンテンツおよびグッズの市場シェア

エンターテイメント コンテンツおよびグッズ業界は、主に、次のような定評のある企業によって牽引されています。

- ウォルト・ディズニー・カンパニー(米国)

- Netflix, Inc.(米国)

- ワーナー・ブラザース・ディスカバリー社(米国)

- ソニー株式会社(日本)

- ユニバーサル ミュージック グループ NV (オランダ)

- パラマウント・グローバル(米国)

- Amazonプライムビデオ(米国)

- コムキャスト・コーポレーション(米国)

- アップル社(米国)

- Spotify Technology SA (スウェーデン)

- アリババグループ(中国)

- テンセント・ミュージック・エンターテインメント・グループ(中国)

- ソニー・ミュージックエンタテインメント(米国)

- ワーナーミュージックグループ(米国)

- Fanatics, Inc.(米国)

- マテル社(米国)

- ハズブロ社(米国)

- スピンマスター社(カナダ)

- WildBrain Ltd.(カナダ)

エンターテインメントコンテンツおよびグッズ市場の最近の動向とは?

- 2023年4月、ディズニー(米国)は南アフリカにおいて、ストリーミングプラットフォーム「Disney+」へのアクセスを拡大し、ローカライズされたエンターテインメントコンテンツを提供するための戦略的取り組みを開始しました。この取り組みは、成長著しいエンターテインメントコンテンツ・グッズ市場における地位強化を目指し、グローバルな専門知識を活用しながら、地域の嗜好に合わせた高品質で魅力的なコンテンツの提供に注力するディズニーの姿勢を反映しています。

- ソニー・インタラクティブエンタテインメント(日本)は、2023年3月、教育機関やゲームセンター向けに設計されたPlayStation Networkの新バージョンを発表しました。このバージョンでは、インタラクティブ機能の強化と安全なデジタル環境が提供されます。このリリースは、多様なオーディエンスに魅力的で安全な体験を提供する革新的なエンタテインメントソリューションの開発に対するソニーのコミットメントを示すものです。

- 2023年3月、テンセント(中国)はインドのベンガルールでデジタルコンテンツ・イニシアチブを展開し、オンラインゲームおよびストリーミングプラットフォームへの安全でインタラクティブなアクセスの促進を目指しました。このプロジェクトは、テンセントの先進技術を活用し、デジタルエンゲージメントとアクセシビリティの向上を図り、拡大するグローバルエンターテインメント市場におけるローカライズされたコンテンツの重要性を強調しています。

- 2023年2月、Netflix(米国)は、欧州放送連合(EBU)との戦略的提携を発表し、独立系コンテンツクリエイター向けのストリーミングマーケットプレイスの構築を目指しています。この提携は、コンテンツのアクセシビリティ向上、ライセンス取得の簡素化、そして多様なストーリーテリングの促進を目的としており、エンターテインメントコンテンツ分野におけるイノベーションと運用効率の推進におけるNetflixの役割を強化します。

- 2023年1月、ワーナー・ブラザース(米国)はCES 2023において、インタラクティブなデジタルコンテンツ・プラットフォームを発表しました。このプラットフォームにより、ユーザーはコネクテッド・エコシステムを通じて映画、シリーズ、関連商品にアクセスできます。このプラットフォームの立ち上げは、ワーナー・ブラザースがテクノロジーとエンターテインメントを融合させ、視聴者のエンゲージメント、利便性、そして没入型体験を向上させながら、グローバル市場でのプレゼンスを拡大していくというコミットメントを示すものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。