世界のエピジェネティクス治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.76 Billion

USD

5.17 Billion

2024

2032

USD

1.76 Billion

USD

5.17 Billion

2024

2032

| 2025 –2032 | |

| USD 1.76 Billion | |

| USD 5.17 Billion | |

| % | |

|

世界のエピジェネティクスに基づく治療薬市場のセグメンテーション、製品別(キットおよび試薬、酵素、機器および付属品、ソフトウェアおよびサービス)、技術別(NAメチル化、ヒストン修飾、非コードRNA、クロマチンアクセシビリティなど)、アプリケーション別(腫瘍学、代謝性疾患、神経疾患、心血管疾患、自己免疫疾患、感染症など)、アプリケーション別(学術研究機関、製薬およびバイオテクノロジー企業、契約研究機関、病院および診療所) - 2032年までの業界動向と予測

エピジェネティクスに基づく治療薬の市場規模

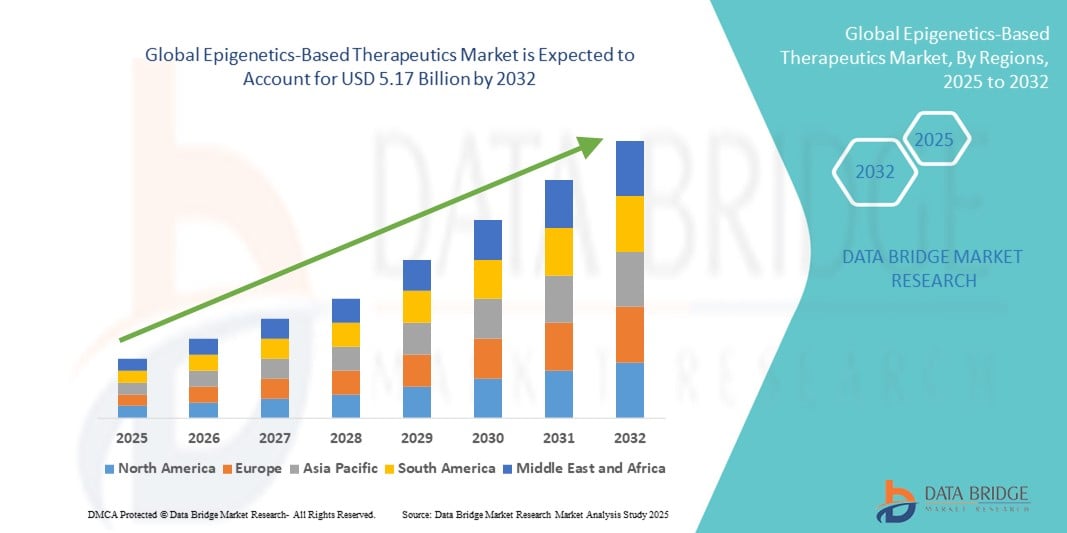

- 世界のエピジェネティクスベースの治療薬市場規模は2024年に17億6000万米ドルと評価され、予測期間中に14.40%のCAGRで成長し、2032年には51億7000万米ドル に達すると予想されています 。

- 市場の成長は、主に分子生物学と精密医療の進歩、特にDNAメチル化やヒストンアセチル化といったエピジェネティック修飾を標的とした治療法の開発によって牽引されています。これらのイノベーションは、がん治療と希少疾患管理のあり方を大きく変えつつあります。

- さらに、個別化医療への投資の増加と、腫瘍、神経疾患、自己免疫疾患などの慢性疾患の罹患率の増加により、エピジェネティクスに基づく治療法の導入が加速しています。こうした臨床的および商業的な関心の高まりは、市場を前進させ、世界的な足跡を大きく拡大させています。

エピジェネティクスに基づく治療薬市場分析

- DNA配列を変えることなく可逆的な遺伝子発現メカニズムを標的とするエピジェネティクスに基づく治療法は、その精度、毒性の低減、疾患関連遺伝子の調節能力により、複雑な疾患、特に癌の治療において重要になりつつある。

- これらの治療法の需要増加は、主に世界的な癌の負担の増加、バイオマーカー発見の進歩、個別化医療への注目の高まり、そして腫瘍学および非腫瘍学の適応症を対象とした臨床試験におけるエピジェネティックモジュレーターの使用拡大によって推進されている。

- 北米は、強力な研究開発インフラ、バイオ医薬品企業からの多額の投資、革新的な治療法の早期導入に支えられ、2024年にはエピジェネティクスベースの治療薬市場で38.29%という最大の収益シェアを獲得し、市場を席巻しました。特に、血液腫瘍および固形腫瘍におけるエピジェネティック医薬品の承認と試験では、米国がリードしています。

- アジア太平洋地域は、バイオテクノロジー分野の拡大、医療費の増加、臨床研究活動の増加、がんや慢性疾患に罹患する人口の増加により、予測期間中にエピジェネティクスベースの治療薬市場で最も急速に成長する地域になると予想されています。

- 腫瘍学分野は、がんの有病率の高さと腫瘍の発達におけるエピジェネティック調節異常の中心的な役割に牽引され、2024年にはエピジェネティクスベースの治療薬市場で70.5%の市場シェアを占め、エピジェネティック医薬品開発と臨床パイプラインの拡大の主な焦点となりました。

レポートの範囲とエピジェネティクスに基づく治療薬市場のセグメンテーション

|

属性 |

エピジェネティクスに基づく治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

エピジェネティクスに基づく治療薬の市場動向

精密医療と標的療法が治療革新を推進

- 世界のエピジェネティクス治療市場における重要かつ加速的なトレンドとして、エピジェネティクスの知見を精密医療戦略に統合する動きが拡大しています。これにより、腫瘍学および慢性疾患領域において、より標的を絞り、より効果的で個別化された治療レジメンが可能になります。このトレンドは、DNAメチル化、ヒストンアセチル化、および非コードRNA経路を改変する治療法を活用し、遺伝子制御に対する医薬品のアプローチを再構築しています。

- 例えば、DNAメチル化を標的とするアザシチジンやデシタビンといった承認薬は、より特異的で安全性プロファイルが向上した次世代のエピジェネティック治療への道を開きました。Syndax PharmaceuticalsやEpizyme, Inc.といった企業は、それぞれHDAC阻害剤とEZH2阻害剤を開発し、特定のエピジェネティック異常を持つがんを標的としています。

- 新たなエピジェネティック治療薬は、異常な遺伝子発現を再プログラムすることで、疾患の治療だけでなく進行の予防も可能にする開発が進められています。AIは、新たなエピジェネティック標的やバイオマーカーを特定するための創薬プラットフォームにおいて、ますます活用されています。これには、遺伝子発現調節の予測モデル化や、個々のエピゲノムデータに基づく精密な薬剤の組み合わせなどが含まれます。

- エピジェネティクスとコンパニオン診断の融合により、臨床医はエピジェネティック薬剤に最も反応しやすい患者を選択できるようになり、臨床転帰が向上しています。例えば、エピゲノムプロファイリングツールは、高メチル化された腫瘍抑制遺伝子やヒストンバリアントの同定に役立ち、より精密な治療法の選択とモニタリングを可能にします。

- 標的を定めたバイオマーカー主導型治療へのこの傾向は、医薬品開発と臨床腫瘍学における期待を根本的に変革しつつあります。その結果、コンステレーション・ファーマシューティカルズや4Dモレキュラー・セラピューティクスといった企業は、造血悪性腫瘍や希少遺伝性疾患といったより広範な適応症を対象としたエピジェネティック治療の開発に取り組んでいます。

- 研究者や臨床医が複雑な疾患に対するより効果的で永続的な解決策を求めているため、正確に標的を定めて個別化治療経路に統合されるエピジェネティクスベースの治療法の需要は、腫瘍学と非腫瘍学の両方の分野で急速に高まっています。

エピジェネティクスに基づく治療薬市場の動向

ドライバ

がん発症率の上昇と精密医療の応用範囲の拡大

- 世界的ながん罹患率の上昇と個別化治療戦略への関心の高まりは、エピジェネティクスに基づく治療法の導入拡大の大きな要因となっている。これらの治療法は、腫瘍の増殖に関与する遺伝子サイレンシングや異常な遺伝子活性化を逆転させるメカニズムを提供する。

- 例えば、急性骨髄性白血病(AML)と非小細胞肺がん(NSCLC)におけるエピジェネティック経路を標的とした臨床研究は有望な結果を示しており、大手製薬会社はより選択的で組み合わせ的なエピジェネティック薬の開発に投資するようになっている。

- 世界中の医療システムが個別化医療へと移行する中、患者固有の分子プロファイルに基づいて遺伝子発現を微調整できるエピジェネティック療法が注目を集めています。これは、エピジェネティックな変化をリアルタイムでモニタリングできるリキッドバイオプシーと次世代シーケンシングの進歩によってさらに後押しされています。

- 腫瘍学に加え、神経変性疾患、自己免疫疾患、メタボリックシンドロームにおけるエピジェネティクスの役割に関する研究が進展し、この分野における治療の可能性と商業的関心が高まっています。エピジェネティクス療法は他の治療法と組み合わせる柔軟性も備えており、その魅力をさらに高めています。

- 臨床試験の増加、バイオ製薬からの投資の増加、希少疾病用医薬品に対する規制支援も、エピジェネティックベースの治療法の革新と商業化を加速させている。

抑制/挑戦

ターゲット特異性の制限と高い開発コスト

- エピジェネティクスに基づく治療薬市場における主要な課題の一つは、健康な遺伝子発現に影響を与えずに高い標的特異性を達成することです。健康な遺伝子発現は、意図しないオフターゲット効果や毒性につながる可能性があります。従来の薬剤とは異なり、エピジェネティクス剤は広範なゲノム領域に影響を及ぼす可能性があり、長期的な安全性や疾患の再発に関する懸念が生じています。

- 例えば、以前の世代のHDAC阻害剤は、効果が中程度であったものの、遺伝子発現に広範囲にわたる影響を及ぼし、より優れた治療指標を持つより選択的な化合物の必要性が高まっている。

- さらに、エピジェネティック制御の複雑な生物学は、検証済みの標的の特定や治療反応のバイオマーカーの開発において、科学的・技術的なハードルを提示しています。堅牢な予測マーカーの欠如は、臨床開発の遅延や規制当局の承認に影響を与える可能性があります。

- これらの治療法の開発・検証コストとコンパニオン診断の費用は、特に小規模なバイオテクノロジー企業にとっては非常に高額になる可能性があります。この課題は、研究開発インフラと医療資金が限られている地域ではさらに深刻化します。

- さらに、エピジェネティック療法に関する臨床医の認知度は依然として低く、臨床導入の遅れにつながる可能性があります。こうした障壁に対処するには、標的検証技術の向上、診断薬と治療薬の開発者間の連携強化、そして医療コミュニティにおける教育の強化が不可欠です。

- 分子標的の改善、AI主導の医薬品設計、官民投資を通じてこれらの課題を克服することは、エピジェネティクスに基づく治療法の持続的な進歩とアクセス性にとって不可欠となる。

エピジェネティクスに基づく治療薬市場の展望

市場は、製品、技術、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

エピジェネティクスに基づく治療薬市場は、製品別に見ると、キット・試薬、酵素、機器・付属品、ソフトウェア・サービスの4つに分類されます。キット・試薬セグメントは、DNAメチル化やクロマチン解析を含む幅広いエピジェネティクス研究・診断ワークフローにおける基盤的な役割を担っており、2024年には最大の収益シェアを獲得して市場を席巻しました。これらのツールは、サンプル調製、標的同定、バイオマーカー検証に不可欠であり、研究機関や製薬会社で広く利用されています。

ソフトウェア&サービス分野は、データドリブンな洞察、バイオインフォマティクス・プラットフォーム、エピジェネティック・シーケンシング解析ツールへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。オミクスデータの複雑性の高まりと、治療設計・検証のための統合ソリューションへのニーズが、この分野の急速な拡大に貢献しています。

- テクニック別

エピジェネティクスに基づく治療薬市場は、技術に基づいて、DNAメチル化、ヒストン修飾、非コードRNA、クロマチンアクセシビリティ、その他に分類されます。DNAメチル化セグメントは、遺伝子サイレンシング、腫瘍抑制、バイオマーカー開発において確固たる役割を担っていることから、2024年には最大の市場シェアを占めました。がんの診断と治療に広く用いられている亜硫酸水素塩シーケンシングやメチル化特異的PCRなどのDNAメチル化技術は、エピジェネティクスにおけるゴールドスタンダードと考えられています。

ヒストン修飾分野は、様々ながんや神経疾患における創薬標的としてのヒストンのアセチル化およびメチル化への関心の高まりを背景に、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。ChIP-seqと質量分析に基づくプロファイリングの進歩は、ヒストンを標的とした治療薬の臨床応用を支えています。

- アプリケーション別

用途別に見ると、エピジェネティクスに基づく治療薬市場は、腫瘍学、代謝性疾患、神経疾患、心血管疾患、自己免疫疾患、感染症、その他に分類されます。腫瘍学分野は、腫瘍形成、がんの進行、そして治療抵抗性におけるエピジェネティックな変化の中心的な役割から、2024年には70.5%の市場シェアで市場を席巻し、最大の収益シェアを占めました。DNMT阻害剤やHDAC阻害剤などのエピジェネティック医薬品は、既に様々な造血悪性腫瘍の治療薬として承認されており、現在進行中の臨床試験では固形腫瘍への適用範囲が拡大し続けています。

神経疾患分野は、アルツハイマー病、パーキンソン病、自閉症スペクトラム障害といった疾患においてエピジェネティックな調節異常がますます深く関与していることから、予測期間中に最も急速な成長を遂げると予測されています。遺伝子発現調節による早期介入の可能性は、中枢神経系研究において有望な治療の可能性を秘めています。

- エンドユーザー別

エピジェネティクスに基づく治療薬市場は、エンドユーザーに基づいて、学術研究機関、製薬・バイオテクノロジー企業、開発業務受託機関(CRO)、病院・診療所に分類されます。学術研究機関セグメントは、基礎エピジェネティクス研究の急増、ゲノミクス研究への政府資金提供、製薬企業との学術連携に牽引され、2024年には最大のシェアを占めました。これらの機関は、エピジェネティクスのメカニズムの解明と新規治療標的の特定において重要な役割を果たしています。

2025年から2032年にかけて、受託研究機関(CRO)セグメントは最も高いCAGRを記録すると予想されています。製薬企業やバイオテクノロジー企業がエピジェネティクスに焦点を当てた前臨床研究および臨床研究のアウトソーシングを拡大するにつれ、CROはゲノムシーケンシング、バイオマーカー探索、そして薬事関連サービスにおける能力を拡大しています。そのコスト効率と専門知識は、エピジェネティクス治療薬の商業化を加速させています。

エピジェネティクスに基づく治療薬市場の地域分析

- 北米は、強力な研究開発インフラ、バイオ医薬品企業からの多額の投資、革新的な治療法の早期導入に支えられ、2024年にはエピジェネティクスベースの治療薬市場で38.29%という最大の収益シェアを獲得し、市場を席巻しました。特に、血液腫瘍および固形腫瘍におけるエピジェネティック医薬品の承認と試験では、米国がリードしています。

- この地域の製薬企業やバイオテクノロジー企業は、政府の資金援助や共同研究の支援を受けて、特に腫瘍学におけるエピジェネティック医薬品の開発に多額の投資を行っている。

- 高い医療費、有利な規制枠組み、標的療法の需要増加により市場の成長がさらに促進され、北米はがんおよび非腫瘍学の適応症におけるエピジェネティクスに基づく治療戦略の革新の主要拠点としての地位を確立しています。

米国エピジェネティクス治療薬市場に関する洞察

米国のエピジェネティクス治療薬市場は、強力な医薬品パイプライン、広範な臨床試験活動、そして早期の規制承認に牽引され、2024年には北米で最大の収益シェアとなる79.6%を獲得しました。米国の先進的な研究開発インフラとプレシジョン・メディシンの広範な導入は、特に腫瘍学や希少遺伝性疾患におけるエピジェネティクス治療薬の開発を加速させています。学術機関とバイオテクノロジー企業との戦略的連携、そしてNIHや民間投資家からの好条件の資金提供は、この分野におけるイノベーションを継続的に推進しています。

欧州のエピジェネティクスに基づく治療薬市場の洞察

欧州におけるエピジェネティクスに基づく治療薬市場は、バイオメディカル研究への政府支援の拡大と慢性疾患の増加を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。欧州各国は、国家主導の取り組みや国境を越えた協力を通じて、エピジェネティクス研究への資金提供を積極的に行っています。特に腫瘍学、神経疾患、自己免疫疾患において、標的メカニズムに基づく治療薬の需要が急増しており、欧州はエピジェネティクス臨床試験と個別化治療戦略の拠点として成長を続けています。

英国のエピジェネティクスに基づく治療薬市場の洞察

英国のエピジェネティクス治療市場は、拡大するバイオテクノロジー・エコシステムと支援的な規制の整備に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。NHSなどの機関がゲノム医療を推進し、Genomics Englandなどの取り組みも進む中、英国はエピジェネティクス治療の導入を促進しています。がんや神経変性疾患の発生率の上昇と、強力な官民研究パートナーシップが、英国における医薬品開発と市場導入を加速させています。

ドイツにおけるエピジェネティクスに基づく治療薬市場の洞察

ドイツのエピジェネティクスに基づく治療薬市場は、医薬品イノベーションと臨床診断における強固な基盤に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。エピゲノミクスに注力する一流の学術研究機関やバイオテクノロジー系スタートアップの存在は、次世代治療薬の開発を促進しています。標的治療への認知度の高まり、有利な償還政策、そしてライフサイエンスへの堅調な投資は、腫瘍学および代謝性疾患分野全体にわたって、エピジェネティクスに基づく治療薬の需要を促進しています。

アジア太平洋地域のエピジェネティクスに基づく治療薬市場の洞察

アジア太平洋地域のエピジェネティクス治療薬市場は、医療費の増加、慢性疾患の有病率の上昇、そして研究開発能力の拡大を背景に、2025年から2032年の予測期間中に25.4%という最も高いCAGRで成長すると見込まれています。中国、日本、韓国などの国々は、精密医療とゲノミクスへの投資を大幅に増加させています。地域の製薬会社は、エピジェネティクスパイプラインの発展に向けてグローバルなパートナーシップを構築しており、バイオテクノロジー開発を支援する政府の取り組みは、好ましい成長環境を育んでいます。

日本におけるエピジェネティクス治療薬市場に関する洞察

日本のエピジェネティクス治療市場は、個別化医療への強い関心、高齢化、そして確立された規制環境を背景に、急速に成長を遂げています。政府主導の先進的治療支援策を受け、日本の製薬企業は共同研究や新薬開発を通じてエピジェネティクス分野におけるプレゼンスを拡大しています。市場は特に腫瘍学および神経疾患への応用に焦点を当てており、高精度で低侵襲な治療法が求められています。

インドのエピジェネティクスに基づく治療薬市場の洞察

インドのエピジェネティクス治療薬市場は、バイオテクノロジーへの投資増加、Make in IndiaやAyushman Bharatといった政府の優遇プログラム、そして高い疾病負担に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。個別化治療オプションへの意識の高まりと、エピジェネティクス分野における臨床試験活動の拡大が、市場への導入を後押ししています。インドの製薬会社は、国内外の市場に対応するため、グローバルパートナーシップの構築や新規治療薬への投資をますます強化しています。

エピジェネティクスに基づく治療薬の市場シェア

エピジェネティクスに基づく治療業界は、主に以下のような確立した企業によって主導されています。

- エピザイム社(米国)

- クロマ・メディシン社(米国)

- シンダックス・ファーマシューティカルズ社(米国)

- Oryzon Genomics SA(スペイン)

- 4SC AG(ドイツ)

- シロス・ファーマシューティカルズ社(米国)

- エンリベン・セラピューティクス社(米国)

- ストーム・セラピューティクス社(英国)

- MEIファーマ株式会社(米国)

- GSK plc(英国)

- ノバルティスAG(スイス)

- ロシュ・ホールディングAG(スイス)

- アッヴィ社(米国)

- メルク社(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- エーザイ株式会社(日本)

- ValiRx Plc(英国)

- Zymeworks Inc.(カナダ)

- セルジーン社(米国)

世界のエピジェネティクスベースの治療薬市場における最近の動向は何ですか?

- 2024年5月、新規エピジェネティック治療に注力する総合バイオ医薬品企業であるEpizyme, Inc.は、再発性/難治性濾胞性リンパ腫に対する標準化学療法との併用療法として、タゼメトスタットの国際共同第III相臨床試験を開始すると発表しました。この進展は、FDA承認済みのEZH2阻害剤の適応拡大に重点を置く同社の戦略的取り組みを浮き彫りにするものであり、造血悪性腫瘍におけるエピジェネティック治療薬の潜在的可能性と実臨床への影響の高まりを反映しています。

- 2024年3月、Syndax Pharmaceuticals, Inc.は、急性白血病の治療薬として評価中のメニン阻害剤である治験薬SNDX-5613について、有望な第II相試験の結果を発表しました。この治療法は、KMT2A遺伝子再構成およびNPM1遺伝子変異を有する白血病患者において、意義のある臨床反応を示しました。これらの知見は、遺伝子変異によって特定されるがんを標的とするエピジェネティック制御の役割を裏付けるものであり、Syndaxがプレシジョンオンコロジーを通じて高いアンメットニーズに応えるというコミットメントを強調するものです。

- 2024年2月、MorphoSys傘下のConstellation Pharmaceuticalsは、Royal Marsden NHS Foundation Trustとの提携を拡大し、前立腺がんおよび乳がんに対するエピジェネティック療法の探索を進めました。この戦略的取り組みは、トランスレーショナルリサーチを活用してバイオマーカーを特定し、治療成果を最適化することを目指しており、バイオテクノロジー企業と学術機関のパートナーシップが、パーソナライズされたエピジェネティック医療の最先端をどのように前進させているかを示しています。

- エーザイ株式会社は、2024年1月、ヒストン脱アセチル化酵素(HDAC)阻害剤E7438(現エルダフィチニブ)に焦点を当てた新たな臨床開発プログラムを発表しました。このプログラムは、エピジェネティックプロファイリングを医薬品開発に組み込むというエーザイの幅広いオンコロジー戦略を強調するものであり、プレシジョンオンコロジーにおけるHDAC阻害剤の治療効果をさらに高めるものです。

- ボストンを拠点とするスタートアップ企業Chroma Medicineは、2023年12月、シリーズB資金調達で1億3,500万ドルを調達し、ステルス状態から脱却し、独自のエピジェネティック編集プラットフォームの開発を進めています。従来の遺伝子編集とは異なり、ChromaのプラットフォームはDNA配列を変化させることなく遺伝子発現を書き換えます。今回の資金調達とプラットフォームの立ち上げは、エピジェネティック治療の進化における重要なマイルストーンであり、同社は希少疾患と一般疾患の両方において、持続的で可逆的な治療法の開発におけるパイオニアとしての地位を確立しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。