世界のエポキシ樹脂市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.84 Billion

USD

24.78 Billion

2024

2032

USD

14.84 Billion

USD

24.78 Billion

2024

2032

| 2025 –2032 | |

| USD 14.84 Billion | |

| USD 24.78 Billion | |

| % | |

|

世界のエポキシ樹脂市場の細分化、物理的形態(固体、液体、溶液、溶剤カットエポキシ)、配合タイプ(DGBEA、DGBEF、ノボラック、脂肪族、グリシジルアミン、その他)、用途(塗料およびコーティング、建設、電気および電子、風力タービンおよび複合材料、土木工学、接着剤およびシーラント、複合材料、電気カプセル化、その他)、エンドユーザー(建築および建設、輸送、一般産業、消費財、風力発電、航空宇宙、海洋、その他) - 2032年までの業界動向と予測

エポキシ樹脂市場規模

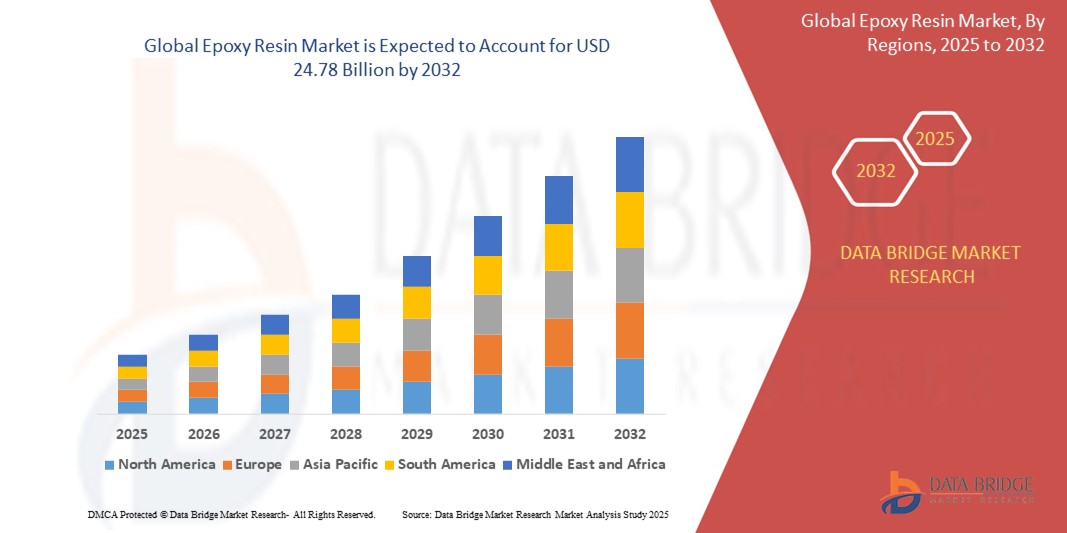

- 世界のエポキシ樹脂市場規模は2024年に148.4億米ドルと評価され、予測期間中に6.62%のCAGRで成長し、2032年には247.8億米ドルに達すると予想されています。

- 市場の成長は、エポキシ樹脂の優れた機械的強度、耐薬品性、接着特性によって牽引され、建設、自動車、電子機器部門での需要の高まりによって主に促進されています。

- さらに、風力エネルギーや航空宇宙用途における軽量材料への重点が高まり、持続可能で低VOC配合の採用が増えているため、さまざまな産業分野でエポキシ樹脂の使用が拡大し、市場の成長が大幅に促進されています。

エポキシ樹脂市場分析

- エポキシ樹脂は、優れた機械的強度、耐薬品性、強力な接着性で知られており、建設、自動車、電気産業におけるコーティング、接着剤、複合材料、電子部品の重要な材料です。

- エポキシ樹脂の需要の高まりは、主にインフラ開発、風力および航空宇宙分野での軽量複合材の使用増加、低VOCおよび持続可能な樹脂配合を奨励する環境規制の強化によって推進されています。

- アジア太平洋地域は、急速な工業化、建設活動の増加、自動車、風力エネルギー、エレクトロニクス分野における軽量複合材料の強い需要により、2024年にはエポキシ樹脂市場の59.61%のシェアを占めました。

- 北米は、エネルギー効率の高い建物、EVバッテリーシステム、保護工業用コーティングにおけるエポキシ樹脂の使用増加により、予測期間中にエポキシ樹脂市場で最も急速に成長する地域になると予想されています。

- 塗料・コーティング分野は、産業機器、海洋インフラ、パイプライン、橋梁などの保護コーティングの需要拡大により、2024年には37.91%の市場シェアを獲得し、市場を牽引しました。エポキシコーティングは、優れた接着性、耐摩耗性、そして特に腐食性や高湿度環境における耐薬品性から好まれています。新興国における建設ブームと、長寿命でメンテナンスの手間が少ない保護層への注目度の高まりも、この分野の成長を後押ししています。

レポートの範囲とエポキシ樹脂市場のセグメンテーション

|

属性 |

エポキシ樹脂の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

エポキシ樹脂市場の動向

「ナノテクノロジーの進歩」

- 世界のエポキシ樹脂市場における重要かつ加速的な傾向として、最終用途における機械的強度、熱安定性、耐腐食性などの性能特性を向上させるためにナノテクノロジーを導入する動きが高まっています。

- 例えば、3Mは構造用途で優れた接着性と耐久性を提供するナノ改質エポキシ接着剤を開発し、ハンツマンは航空宇宙や電子機器の高性能要件を満たすためにナノ材料で強化されたエポキシシステムを提供しています。

- ナノテクノロジーにより、エポキシ樹脂は導電性、難燃性、収縮率の向上を実現し、高度な電子機器や自動車部品に最適です。例えば、BASFはエポキシコーティングにナノシリカを配合することで、工業用コーティングの耐傷性と耐久性を向上させています。

- これらのナノ強化配合は、軽量化、耐久性、高度な材料性能が重要な自動車、風力エネルギー、家電などの分野で人気が高まっています。

- ナノテクノロジーの統合に向けたこの傾向は、従来のエポキシ樹脂システムを次世代の材料へと変革し、大手企業は現代の産業の進化する性能要求を満たす製品を開発するために研究開発に投資しています。

- メーカーが幅広い用途で革新と効率性をサポートするために高強度、軽量、機能的に優れた材料を求めているため、ナノテクノロジーを活用したエポキシ樹脂の需要は急速に拡大しています。

エポキシ樹脂市場の動向

ドライバ

「建設業界からの需要増加」

- インフラや住宅開発における耐久性と高性能を備えた材料の需要の増加は、建設業界におけるエポキシ樹脂の使用増加の大きな要因となっている。

- 例えば、DIC株式会社は2022年7月に広東東莞新材料有限公司を買収し、中国における生産能力を強化し、建築用コーティング樹脂の需要増加に対応しました。主要企業のこのような戦略は、予測期間中のエポキシ樹脂市場の成長を牽引すると予想されます。

- 世界中で建設活動が急増する中、エポキシ樹脂は優れた機械的強度、耐薬品性、そして高荷重や過酷な環境下での耐久性から、床材、コーティング、グラウト、シーラントに広く使用されています。

- さらに、グリーンビルディングと持続可能なインフラへの移行により、性能を損なうことなく規制および環境基準を満たす低VOCで環境に優しいエポキシ配合物の使用が増加しています。

- エポキシ樹脂の需要は、コンクリート保護、鉄骨構造物の耐腐食性、さまざまな材料を接着する能力など、その多用途性によっても推進されており、現代の建設現場では欠かせないものとなっています。

- 住宅部門と商業部門の両方で、高度な建設技術の採用と耐久性があり長持ちする材料の必要性により、エポキシ樹脂は進化する業界の要件を満たすための重要なコンポーネントとして位置づけられ続けています。

抑制/挑戦

「原材料価格の変動」

- 原材料価格の変動、特にビスフェノールA(BPA)やエピクロロヒドリンなどの石油由来の原材料価格の変動は、エポキシ樹脂市場の安定した成長に大きな課題をもたらしている。

- 例えば、エポキシ樹脂の主要グローバルサプライヤーであるオリン社は、原料価格の変動による利益率の圧迫を報告しており、これは生産費と価格戦略に直接影響を及ぼしている。

- これらの原材料は、世界的な原油価格の変動、地政学的混乱、サプライチェーンのボトルネックの影響を非常に受けやすく、メーカーが一貫した製品価格と利益率を維持することが困難になっています。

- この課題に対処するには、長期的な供給契約、戦略的調達、そしてリスク軽減のためのプロセス最適化が必要です。ハンツマン・インターナショナルLLCやBASFなどの企業は、不安定な世界市場への依存を減らすため、より現地化された生産と持続可能な原料代替品への投資を行っています。

- 予測不可能な価格変動は、特に中小規模の企業にとって投資計画を妨げ、性能が重要な用途にエポキシ樹脂を必要とする建設、自動車、電子機器などのエンドユーザー産業に影響を与える可能性があります。

- この課題を克服するには、原材料の革新、サプライチェーンの多様化、そしてコストの安定性と市場の回復力を高めるためのバイオベースまたはリサイクル代替品の採用が重要となる。

エポキシ樹脂市場の展望

市場は、物理的形態、処方タイプ、用途、およびエンドユーザーに基づいてセグメント化されています。

• 物理的な形態によって

エポキシ樹脂市場は、物理的形状に基づいて、固体、液体、溶液、溶剤カットエポキシに分類されます。液体セグメントは、優れた配合適応性と硬化剤、充填剤、添加剤との幅広い適合性により、2024年に最大の市場収益シェアを占めました。液状エポキシ樹脂は、優れた濡れ性、混合の容易さ、そして特にコーティング、接着剤、複合積層板において強力な架橋ネットワークを形成する能力により、幅広い産業用途で好まれています。建設や自動車などの業界では、均一な粘稠度と室温および高温での効果的な硬化挙動により、保護用途と構造用途の両方で液状エポキシに大きく依存しています。

固形エポキシ樹脂セグメントは、主に粉体塗料と電子部品封止材での使用増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。固形エポキシ樹脂は無溶剤であるため、厳格化する環境規制に適合した環境に優しい低VOC用途を可能にします。高いガラス転移温度と優れた耐薬品性により、電気絶縁材料、自動車用プライマー、長期的な耐久性と熱安定性が求められる家電製品などに非常に適しており、高い需要があります。

• 処方タイプ別

エポキシ樹脂市場は、配合タイプに基づいて、DGBEA、DGBEF、ノボラック、脂肪族、グリシジルアミン、その他に分類されます。DGBEAセグメントは、コーティング、接着剤、建設資材など、従来のエポキシ系樹脂で広く使用されているため、2024年には最大の市場収益シェアを占めました。DGBEAベースのエポキシ樹脂は、バランスの取れた機械的強度、加工性、そして費用対効果の高さで知られており、特殊な耐薬品性や耐熱性を必要としない用途では、デフォルトの選択肢となっています。低粘度と様々な硬化剤との適合性により、多様な製造分野への適用性がさらに向上しています。

ノボラック分野は、化学的に活性で高温環境における高性能エポキシシステムの需要増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。ノボラックエポキシ樹脂は、ビスフェノール系エポキシ樹脂と比較して、より高い官能基と架橋密度を備えており、化学的、熱的、および寸法安定性が向上しています。これらの特性は、特に化学タンク、工業用床材、防食システム、そしてストレス下での構造的完全性と耐久性が重要となる航空宇宙部品のコーティングにおいて高く評価されています。

• アプリケーション別

用途別に見ると、エポキシ樹脂市場は塗料・コーティング、建設、電気・電子、風力タービン・複合材料、土木工学、接着剤・シーラント、複合材料、電気封止材、その他に分類されます。塗料・コーティング分野は、産業機器、海洋インフラ、パイプライン、橋梁などの保護コーティングにおける大規模な需要に支えられ、2024年には37.91%と最大の市場収益シェアを占めました。エポキシコーティングは、優れた接着性、耐摩耗性、そして特に腐食性や高湿度環境における耐薬品性から好まれています。新興国における建設ブームと、長寿命でメンテナンスの手間が少ない保護層への注目度の高まりも、この分野の成長を後押ししています。

風力タービンおよび複合材料分野は、持続可能なエネルギーへの関心の高まりと風力発電システムの導入拡大を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。エポキシ樹脂は、風力タービンのブレードやハウジングに使用される軽量・高強度複合材料の製造に広く使用されており、過酷な気象条件下でも必要な耐疲労性と構造性能を提供します。世界的なネットゼロ目標へのシフトとエポキシベースの複合材料技術の進歩は、この用途分野の需要をさらに押し上げています。

• エンドユーザー別

エンドユーザー別に見ると、エポキシ樹脂市場は建築・建設、輸送、一般産業、消費財、風力発電、航空宇宙、海洋、その他に分類されます。2024年には、建築・建設分野が最大の市場収益シェアを占めました。これは、コンクリート接着剤、床保護コーティング、防水システム、構造用接着剤などにおけるエポキシ樹脂の多様な用途に支えられています。エポキシは優れた耐久性、耐湿性、耐薬品性、そして構造的完全性を強化する能力を備えており、商業インフラと住宅インフラの両方に不可欠な存在となっています。急速な都市化、土木プロジェクトへの投資増加、そして高性能建築材料への注目が、エポキシ樹脂の優位性を支え続けています。

風力発電分野は、再生可能エネルギーへの世界的な移行の加速を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。エポキシ樹脂は、高い強度対重量比と優れた機械的特性を有し、大型タービンブレードの長寿命化と効率確保に不可欠なため、風力タービンの製造に不可欠な材料です。政府や民間セクターが風力発電容量の拡大、特に洋上風力発電所への投資を進めるにつれ、ローターブレードの製造やナセルハウジングにおける先進的なエポキシ樹脂システムの使用が大幅に増加すると予想されます。

エポキシ樹脂市場の地域分析

- アジア太平洋地域は、急速な工業化、建設活動の増加、自動車、風力エネルギー、エレクトロニクス分野における軽量複合材料の強い需要に牽引され、2024年には59.61%という最大の収益シェアでエポキシ樹脂市場を支配しました。

- この地域の中流階級人口の拡大、都市インフラ投資の増加、再生可能エネルギーに対する政府の支援策が、導入の加速に貢献している。

- さらに、コスト効率の高い原材料サプライヤーの存在、エポキシベースの複合材料の輸出の増加、製造施設の拡張により、地域市場の成長がさらに強化されています。

日本エポキシ樹脂市場インサイト

日本のエポキシ樹脂市場は、精密電子機器、自動車用途、耐腐食コーティングへの高い需要により、着実に成長しています。日本のメーカーは、電気自動車や電子機器の小型化を支えるため、難燃性と耐熱性を兼ね備えた配合の革新に注力しています。日本における高性能材料への注力と成熟した建設セクターは、接着剤、床材、保護コーティングにおけるエポキシ樹脂の消費を引き続き牽引しています。

中国エポキシ樹脂市場の洞察

中国市場は、大規模なインフラ開発、活況を呈するエレクトロニクス産業、そして風力タービン製造における中国の優位性に支えられ、2024年にはアジア太平洋地域で最大のシェアを占めると予想されています。中国はエポキシ樹脂生産において世界をリードしており、国内サプライヤーは規模の経済性を活かして価格競争力を高めています。政府によるグリーンビルディングへの取り組みへの支援、EVおよび5Gインフラの急速な成長も、エポキシ系複合材料および封止材の需要を押し上げています。

欧州エポキシ樹脂市場の洞察

欧州のエポキシ樹脂市場は、厳格な環境規制、リサイクル可能で低VOC材料への旺盛な需要、航空宇宙および再生可能エネルギー分野の拡大を背景に、予測期間中に大幅なCAGRで成長すると予測されています。欧州のメーカーは、持続可能性の目標を達成するために、バイオベースのエポキシ樹脂と高度な複合技術に投資しています。インフラおよび海洋産業における長寿命コーティング、防食、高強度接着剤への需要も、市場の成長をさらに支えています。

英国エポキシ樹脂市場の洞察

英国市場は、インフラ改修や洋上風力発電プロジェクトの拡大における耐久性コーティングの需要増加を背景に、着実な成長が見込まれています。VOC排出量の削減と石油由来製品への依存度低減に向けた取り組みは、環境に優しいエポキシ樹脂配合の採用を促進しています。電子機器製造の成長と電動モビリティへの移行も、封止材や軽量部品製造におけるエポキシ樹脂の使用量増加に寄与しています。

ドイツエポキシ樹脂市場の洞察

ドイツのエポキシ樹脂市場は、堅調な工業製造業、自動車産業の革新、そして風力発電技術におけるリーダーシップに牽引され、大きく拡大しています。持続可能な建設と高性能複合材への取り組みは、優れた機械的耐性、耐熱性、耐薬品性を備えたエポキシシステムの需要を押し上げています。高度な研究開発インフラと、航空宇宙およびエレクトロニクス分野におけるエポキシ接着剤の需要増加は、市場の継続的な発展を支えています。

北米エポキシ樹脂市場の洞察

北米は、省エネビル、EVバッテリーシステム、工業用保護コーティングにおけるエポキシ樹脂の使用増加に支えられ、2025年から2032年にかけて最も高いCAGRを記録すると予測されています。航空宇宙・防衛分野における先進複合材の需要増加に加え、クリーンエネルギーとインフラ整備に対する政府支援も成長を加速させています。また、北米は、消費者の高機能コーティングへの高い嗜好と、風力発電所などの再生可能エネルギープロジェクトへの投資増加の恩恵も受けています。

米国エポキシ樹脂市場の洞察

米国のエポキシ樹脂市場は、堅調な建設支出、活況を呈する自動車セクター、そして航空宇宙分野のイノベーションにおけるリーダーシップに牽引され、2024年には北米で最大の収益シェアを獲得しました。エポキシ樹脂は、民生用および軍事用を問わず、高強度接着剤、保護コーティング、構造用複合材として広く使用されています。商業建築におけるエネルギー効率の高い断熱材や耐久性の高い床材の需要増加も、市場の成長をさらに後押ししています。

エポキシ樹脂市場シェア

エポキシ樹脂業界は、主に、次のような老舗企業によって牽引されています。

- SPOLCHEMIE(チェコ共和国)

- BASF(ドイツ)

- ハンツマン・インターナショナルLLC(米国)

- 3M(米国)

- 南亜プラスチックス株式会社(台湾)

- ヘキシオン(米国)

- オリンコーポレーション(米国)

- ソルベイ(ベルギー)

- 長春グループ(台湾)

- NAMAケミカルズ(サウジアラビア)

- Sika AG、ASTRAL ADHESIVES(インド)

- イーグルケミカルズ(エジプト)

- LEUNA-Harze GmbH(ドイツ)

- エリート・クレタ・システムズ(米国)

- RBCインダストリーズ社(米国)

世界のエポキシ樹脂市場の最新動向

- 2025年2月、ウェストレイク・コーポレーションは、パリで開催されるJEC World 2025において、ウェストレイク・エポキシが持続可能なエポキシ製品ポートフォリオであるEpoVIVEを発表すると発表しました。EpoVIVE製品ラインには、様々な用途における持続可能性目標をサポートするように設計されたエポキシフェノール樹脂と硬化剤が含まれています。環境責任を重視して開発されたこのポートフォリオは、ウェストレイクの持続可能なイノベーションと協働的なバリューチェーンの発展への取り組みを反映しています。

- 2024年3月、アディティア・ビルラ・グループの旗艦企業であるグラシム・インダストリーズ・リミテッドは、グジャラート州ヴィラヤットにおける化学品事業の拡張プロジェクトを正式に開始しました。このプロジェクトは、エポキシ樹脂および配合物の生産能力を12万3000トン増強し、先端材料事業全体の年間生産能力を24万6000トンに倍増させることを目指しています。この拡張は、先端材料事業にとって極めて重要な節目であり、野心的な成長計画に支えられ、世界のエポキシ材料市場における主要プレーヤーとしての地位を確立することになります。

- 2024年2月、DCMシュリラム社の取締役会は、エポキシ樹脂および付加価値製品への戦略的投資を通じて、化学品事業が「先端材料」分野に進出することを原則承認しました。この積極的な取り組みには、今後数年間で100億ルピーの巨額投資を行い、最先端のグリーンフィールドエポキシ製造工場を建設することが含まれます。

- DIC株式会社は、2022年7月に、中国を中心とするアジア地域におけるコーティング樹脂生産能力の拡大戦略の一環として、中国のコーティング樹脂メーカーである広東東莞新材料有限公司を買収しました。この買収は、環境に配慮した機能性樹脂製品の提供を通じて、アジアのコーティング樹脂市場におけるリーダーシップを強化するというDICの中長期計画に沿ったものです。また、インドのIdeal Chemi Plastの生産能力拡大も活用し、この地域の成長を支える計画です。

- ソルベイは2021年11月、工業用コーティング剤や塗料に使用される固形エポキシ樹脂向けに設計された反応性水性乳化剤「Reactsurf 0092」を発売しました。このイノベーションは、よりクリーンで安全なコーティングソリューションを求める規制および環境の要求に応えることで、同社の持続可能な開発への取り組みを支えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のエポキシ樹脂市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のエポキシ樹脂市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 二次資料

2.15 世界のエポキシ樹脂市場:調査スナップショット

2.16 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 価格指数の概要

5 エグゼクティブサマリー

6つのプレミアムインサイト

6.1 原材料の範囲

6.2 生産消費分析

6.3 輸入・輸出シナリオ

6.4 メーカーによる技術進歩

6.5 ポーターの5つの力

6.6 ベンダー選定基準

6.7 PESTEL分析

6.8 規制の範囲

6.8.1 製品コード

6.8.2 認定規格

6.8.3 安全基準

6.8.3.1. 材料の取り扱いと保管

6.8.3.2. 輸送と注意事項

6.8.3.3. HARAD識別

7 物価指数

8 生産能力の概要

9 サプライチェーン分析

9.1 概要

9.2 物流コストシナリオ

9.3 物流サービスプロバイダーの重要性

10 気候変動シナリオ

10.1 環境に関する懸念

10.2 業界の対応

10.3 政府の役割

10.4 アナリストの推奨事項

11 世界のエポキシ樹脂市場、製品別、2018年~2032年(百万米ドル)(キロトン)

11.1 概要

11.2 グリシジル

11.3 非グリシジル。

12 世界のエポキシ樹脂市場(化学チェーン別)、2018年~2032年(百万米ドル)

12.1 概要

12.2 ビスフェノールエポキシ樹脂

12.3 脂肪族エポキシ樹脂

12.4 ノボラックエポキシ樹脂

12.5 ハロゲン化エポキシ樹脂

12.6 エポキシ樹脂希釈剤

12.7 グリシジルアミンエポキシ樹脂

13 世界のエポキシ樹脂市場(形態別)、2018年~2032年(百万米ドル)

13.1 概要

13.2 液体

13.3 パウダー

14 世界のエポキシ樹脂市場、用途別、2018年~2032年(百万米ドル)

14.1 概要

14.2 コーティングと塗料

14.2.1 用途別コーティングおよび塗料

14.2.1.1. 工業用コーティング

14.2.1.2. 船舶用コーティング

14.2.1.3. 装飾用塗料

14.3 接着剤

14.3.1 用途別接着剤

14.3.1.1. 建設および土木工学

14.3.1.2. 電子機器

14.3.1.3. 自動車産業

14.4 複合材料

14.4.1 用途別複合材料

14.4.1.1. 航空宇宙

14.4.1.1.1. 航空宇宙産業(用途別)

14.4.1.1.1.1 航空機の構造

14.4.1.1.1.2 内部コンポーネント

14.4.1.1.1.3 その他

14.4.1.2. 自動車

14.4.1.3. スポーツ用具

14.5 電気および電子封止

14.5.1 用途別の電気および電子封止

14.5.1.1. コンポーネントのカプセル化

14.5.1.2. 回路基板の製造

14.6 鋳造と成形

14.6.1 用途別鋳造と成形

14.6.1.1. 芸術と彫刻

14.6.1.2. 工業用成形

14.7 フローリング

14.7.1 用途別フローリング

14.7.1.1. 商業用フローリング

14.7.1.2. 工業用床材

14.7.1.3. 装飾床材

14.8 その他

15 世界のエポキシ樹脂市場、業種別、2018年~2032年(百万米ドル)

15.1 概要

15.2 自動車

15.2.1 自動車副産物

15.2.1.1. グリシジル

15.2.1.2. 非グリシジル

15.3 建設

15.3.1 建設、副産物

15.3.1.1. グリシジル

15.3.1.2. 非グリシジル

15.4 航空宇宙および防衛

15.4.1 航空宇宙および防衛産業(製品別)

15.4.1.1. グリシジル

15.4.1.2. 非グリシジル

15.5 消費財

15.5.1 消費財(製品別)

15.5.1.1. グリシジル

15.5.1.2. 非グリシジル

15.6 風力発電

15.6.1 風力発電の副産物

15.6.1.1. グリシジル

15.6.1.2. 非グリシジル

15.7 電気および電子工学

15.7.1 電気・電子機器(製品別)

15.7.1.1. グリシジル

15.7.1.2. 非グリシジル

15.8 機械工学

15.8.1 機械工学、副産物

15.8.1.1. グリシジル

15.8.1.2. 非グリシジル

15.9 農業

15.9.1 農業副産物

15.9.1.1. グリシジル

15.9.1.2. 非グリシジル

15.1 太陽エネルギー

15.10.1 太陽エネルギーの副産物

15.10.1.1. グリシジル

15.10.1.2. 非グリシジル

15.11 水力発電

15.11.1 水力発電の副産物

15.11.1.1. グリシジル

15.11.1.2. 非グリシジル

15.12 包装

15.12.1 製品別包装

15.12.1.1. グリシジル

15.12.1.2. 非グリシジル

15.13 ヘルスケア

15.13.1 ヘルスケア(製品別)

15.13.1.1. グリシジル

15.13.1.2. 非グリシジル

15.14 石油とガス

15.14.1 石油とガスの副産物

15.14.1.1. グリシジル

15.14.1.2. 非グリシジル

15.15 鉱業

15.15.1 鉱業、副産物

15.15.1.1. グリシジル

15.15.1.2. 非グリシジル

15.16 その他

15.16.1 その他、製品別

15.16.1.1. グリシジル

15.16.1.2. 非グリシジル

16 世界のエポキシ樹脂市場、地域別、2018年~2032年(百万米ドル)(キロトン)

世界のエポキシ樹脂市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

16.1 北米

16.1.1 米国

16.1.2 カナダ

16.1.3 メキシコ

16.2 ヨーロッパ

16.2.1 ドイツ

16.2.2 英国

16.2.3 イタリア

16.2.4 フランス

16.2.5 スペイン

16.2.6 ロシア

16.2.7 スイス

16.2.8 トルコ

16.2.9 ベルギー

16.2.10 オランダ

16.2.11 その他のヨーロッパ諸国

16.3 アジア太平洋地域

16.3.1 日本

16.3.2 中国

16.3.3 韓国

16.3.4 インド

16.3.5 シンガポール

16.3.6 タイ

16.3.7 インドネシア

16.3.8 マレーシア

16.3.9 フィリピン

16.3.10 オーストラリアとニュージーランド

16.3.11 その他のアジア太平洋地域

16.4 南アメリカ

16.4.1 ブラジル

16.4.2 アルゼンチン

16.4.3 南米のその他の地域

16.5 中東およびアフリカ

16.5.1 南アフリカ

16.5.2 エジプト

16.5.3 サウジアラビア

16.5.4 アラブ首長国連邦

16.5.5 イスラエル

16.5.6 その他の中東およびアフリカ

17 世界のエポキシ樹脂市場、企業概要

17.1 企業シェア分析:グローバル

17.2 企業シェア分析:北米

17.3 企業シェア分析:ヨーロッパ

17.4 企業シェア分析:アジア太平洋地域

17.5 合併と買収

17.6 新製品の開発と承認

17.7 拡張

17.8 パートナーシップおよびその他の戦略的展開

18 SWOT分析とデータブリッジ市場調査分析

19 世界のエポキシ樹脂市場 - 企業プロファイル

19.1 オリン株式会社

19.1.1 会社概要

19.1.2 製品ポートフォリオ

19.1.3 収益分析

19.1.4 最近の更新

19.1.5 生産能力の概要

19.2 ククドケミカル株式会社

19.2.1 会社のスナップショット

19.2.2 製品ポートフォリオ

19.2.3 収益分析

19.2.4 最近の更新

19.2.5 生産能力の概要

19.3 ヘキシオン株式会社

19.3.1 会社のスナップショット

19.3.2 製品ポートフォリオ

19.3.3 収益分析

19.3.4 最近の更新

19.3.5 生産能力の概要

19.4 ナンヤプラスチックス株式会社

19.4.1 会社のスナップショット

19.4.2 製品ポートフォリオ

19.4.3 収益分析

19.4.4 最近の更新

19.4.5 生産能力の概要

19.5 グラシム・インダストリーズ・リミテッド

19.5.1 会社のスナップショット

19.5.2 製品ポートフォリオ

19.5.3 収益分析

19.5.4 最近の更新

19.5.5 生産能力の概要

19.6 長春グループ

19.6.1 会社のスナップショット

19.6.2 製品ポートフォリオ

19.6.3 収益分析

19.6.4 最近の更新

19.6.5 生産能力の概要

19.7 ウェストレイクコーポレーション

19.7.1 会社のスナップショット

19.7.2 製品ポートフォリオ

19.7.3 収益分析

19.7.4 最近の更新

19.7.5 生産能力の概要

19.8 DIC株式会社

19.8.1 会社のスナップショット

19.8.2 製品ポートフォリオ

19.8.3 収益分析

19.8.4 最近の更新

19.8.5 生産能力の概要

19.9 ハンツマンインターナショナルLLC

19.9.1 会社のスナップショット

19.9.2 製品ポートフォリオ

19.9.3 収益分析

19.9.4 最近の更新

19.9.5 生産能力の概要

19.1 中国石油化工集団

19.10.1 会社概要

19.10.2 製品ポートフォリオ

19.10.3 収益分析

19.10.4 最近の更新

19.10.5 生産能力の概要

19.11 三菱ケミカルグループ株式会社

19.11.1 会社概要

19.11.2 製品ポートフォリオ

19.11.3 収益分析

19.11.4 最近のアップデート

19.11.5 生産能力の概要

19.12 アトゥル株式会社

19.12.1 会社概要

19.12.2 製品ポートフォリオ

19.12.3 収益分析

19.12.4 最近の更新

19.12.5 生産能力の概要

19.13 ダイセルケムテック株式会社

19.13.1 会社概要

19.13.2 製品ポートフォリオ

19.13.3 収益分析

19.13.4 最近の更新

19.13.5 生産能力の概要

19.14 ビザグケミカル

19.14.1 会社概要

19.14.2 製品ポートフォリオ

19.14.3 収益分析

19.14.4 最近の更新

19.14.5 生産能力の概要

19.15 レウナ・ハルゼ社

19.15.1 会社概要

19.15.2 製品ポートフォリオ

19.15.3 収益分析

19.15.4 最近のアップデート

19.15.5 生産能力の概要

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート20件

21 アンケート

22 結論

23 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。