世界の電子処方箋市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

110.29 Billion

USD

273.08 Billion

2024

2032

USD

110.29 Billion

USD

273.08 Billion

2024

2032

| 2025 –2032 | |

| USD 110.29 Billion | |

| USD 273.08 Billion | |

| % | |

|

世界の電子処方箋市場のセグメンテーション、製品別(ソリューションおよびサービス)、使用モード別(ハンドヘルドデバイスおよびコンピュータベースのデバイス)、配信モード別(Webおよびクラウドベースのソリューションおよびオンプレミスソリューション)、エンドユーザー別(クリニック、医師、薬局、病院) - 2032年までの業界動向と予測

電子処方箋市場規模

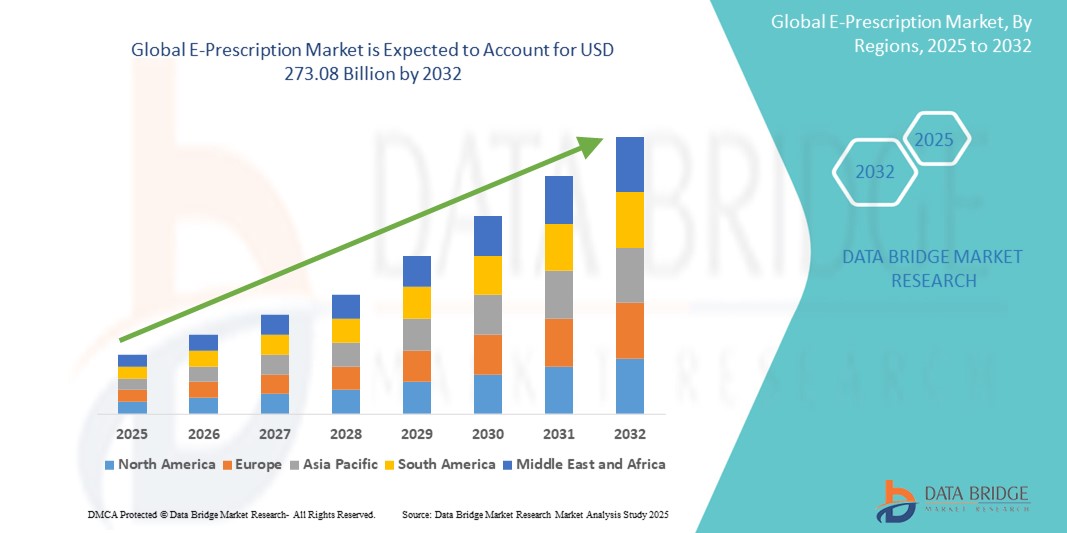

- 世界の電子処方箋市場規模は2024年に1102.9億米ドルと評価され、予測期間中に12.00%のCAGRで成長し、2032年までに2730.8億米ドル に達すると予想されています。

- 市場の成長は、デジタルヘルスエコシステムと電子健康記録(EHR)システムの採用拡大と技術進歩によって主に推進されており、外来患者と入院患者のケア環境の両方でデジタル化が進んでいます。

- さらに、安全で効率的かつ統合された処方箋ソリューションに対する医療提供者の需要の高まりにより、電子処方箋は薬剤管理の現代的な標準として確立されつつあります。これらの要因が重なり、電子処方箋ソリューションの普及が加速し、業界の成長を大きく後押ししています。

電子処方箋市場分析

- 電子処方箋システムは、医療提供者から薬局への処方箋の電子送信を提供し、その精度、投薬の安全性、EHRおよび薬局ネットワークとの統合により、現代の医療システムのますます重要な構成要素となっています。

- 電子処方箋プラットフォームの需要の高まりは、主に医療ITシステムの普及、投薬ミスの削減への関心の高まり、デジタル処方箋ワークフローをサポートする規制義務によって促進されています。

- 北米は、2024年には電子処方箋市場において最大の収益シェア40.01%を占め、市場を席巻しました。これは、医療のデジタル化の早期化、メディケア患者・医療提供者改善法(MIPPA)などの政府の好ましい取り組み、そして主要な業界プレーヤーの強力な存在感を特徴としています。米国では、シームレスなEHR統合と相互運用性機能により、病院、診療所、薬局における電子処方箋の導入が大幅に増加しました。

- アジア太平洋地域は、医療インフラの拡大、デジタルヘルスへの投資の増加、インド、中国、日本などの国における遠隔医療とデジタル処方箋を支援する政府プログラムに牽引され、予測期間中に電子処方箋市場で18.7%のCAGRで成長する最も急速な成長地域になると予想されています。

- 病院や診療所が、安全でリアルタイムの電子処方、意思決定支援、薬物相互作用チェックのためにクラウドベースの統合ソフトウェアソリューションにますます依存するようになり、ソリューションセグメントは2024年に66.4%の市場シェアで電子処方市場を支配しました。

レポートの範囲と電子処方箋市場のセグメンテーション

|

属性 |

電子処方箋の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

電子処方箋市場の動向

「シームレスなヘルスケア接続と患者の安全性の向上」

- 世界の電子処方箋市場における重要かつ加速的なトレンドとして、電子処方箋システムと電子健康記録(EHR)、薬局管理ソフトウェア、医療情報交換との統合が進んでいます。こうした接続性の強化により、処方箋の管理方法が変革され、患者データが医療提供者と薬局間でシームレスに流れるようになります。

- 例えば、EpicやCernerといった主要プラットフォームは、医師から薬局への処方箋の直接送信を可能にし、手書きや口頭での誤解によるミスを最小限に抑えています。この統合により、処方プロセスが迅速化されるだけでなく、薬剤の在庫状況、投薬量の調整、再処方の通知などのリアルタイム更新が可能になります。

- 電子処方システムは、処方プロセス中に医師が潜在的な薬物相互作用、アレルギー、または重複治療を特定するのに役立つ臨床意思決定支援機能も提供します。これらの機能は、患者の安全性を大幅に向上させ、薬物有害事象を削減します。

- 処方箋ワークフローの自動化は、医療従事者と薬剤師の管理負担を軽減し、患者ケアに集中できるようにします。さらに、電子記録により、すべての処方データがコンプライアンス、保険請求、そして将来の参照のために正確に記録されます。

- 世界中の政府や規制当局は、医療成果の向上と規制遵守の確保を目的として、電子処方箋システムの導入を義務化または奨励する傾向が強まっています。例えば、米国のCMS(医療保険制度改革局)の電子処方箋に関する要件や、欧州のeHealthデジタル化計画は、市場導入の重要な推進力となっています。

- 服薬遵守の改善、処方箋詐欺の削減、薬剤の迅速な調剤に対する需要の高まりにより、病院、専門クリニック、外来手術センター全体で電子処方箋ソリューションの普及が進んでいます。

電子処方箋市場の動向

ドライバ

「デジタルヘルスケアと処方箋の正確性に対する需要の高まりによるニーズの高まり」

- デジタルヘルスソリューションへの移行の増加と、処方ミスの削減および投薬ワークフローの合理化の必要性が相まって、世界中で電子処方システムの導入が拡大している。

- 例えば、2024年4月、米国保健福祉省は、薬剤の安全性向上と処方箋詐欺の削減を目指し、コミュニティヘルスセンター全体でEHR統合型電子処方箋の導入を促進する全国的な取り組みを開始しました。こうした取り組みは、予測期間中に電子処方箋市場を牽引すると予想されます。

- 医療提供者と薬局が処方箋の精度を高め、投薬ミスを減らすことを目指す中、電子処方システムは薬物相互作用チェック、アレルギー警告、投薬量検証などの高度な機能を提供しており、現代の医療に欠かせないツールとなっている。

- さらに、慢性疾患の負担の増大とそれに伴う長期の投薬ニーズにより、医療システムは、タイムリーで正確な処方箋の提供を保証する電子処方箋プラットフォームなどの拡張性と相互運用性を備えたソリューションを採用するよう求められています。

- ペーパーレス処方の利便性、リアルタイムの投薬履歴へのアクセス、そして自動補充管理は、病院、専門クリニック、外来手術センターにおける電子処方箋ソリューションの導入を促進する重要な要素です。さらに、米国メディケア・パートDの電子処方箋要件などの規制要件への準拠も、市場浸透をさらに加速させています。

抑制/挑戦

「データプライバシーと高額な導入コストに関する懸念」

- データプライバシーと患者の健康情報のセキュリティに関する懸念は、電子処方箋システムの普及拡大において依然として大きな課題となっています。これらのソリューションはクラウドベースのインフラストラクチャと相互接続された医療ITシステムに依存しているため、情報漏洩、不正アクセス、機密データの悪用といったリスクにさらされています。

- 例えば、医療分野での大規模なデータ侵害は、電子処方箋データの保護とHIPAAやGDPRなどの規制への準拠に関する消費者と医療提供者の懸念を高めました。

- 強力な暗号化、ロールベースのアクセス制御、定期的なシステム監査を通じてこれらの懸念に対処することは、医療提供者と患者の間の信頼関係を築くために不可欠です。Epic Systemsやathenahealthなどの大手ベンダーは、データセキュリティを強化するためにサイバーセキュリティフレームワークに多額の投資を行っています。

- さらに、電子処方箋プラットフォームの導入には、特にシステム統合、スタッフのトレーニング、ITサポートといった初期費用が高額であることから、発展途上地域の小規模クリニックや診療所にとって障壁となる可能性があります。クラウドベースのサブスクリプションモデルはコスト負担を軽減していますが、予算の制約やデジタルインフラの不足が、本格的な導入を阻んでいます。

- これらの課題を克服するには、政府の支援政策、医療ITのアップグレードへの資金提供、そして電子処方箋技術におけるシステムの使いやすさ、相互運用性、費用対効果を向上させるための継続的な努力が必要となる。

電子処方箋市場の展望

市場は、製品、使用モード、配送モード、およびエンドユーザーに基づいてセグメント化されています。

• 製品別

製品ベースでは、電子処方箋市場はソリューションとサービスに分類されます。ソリューションセグメントは、EHRや臨床意思決定ツールとの広範な統合を背景に、2024年には66.4%という最大の収益シェアで市場を席巻しました。

サービス分野は、特に新興の医療市場における実装、保守、サポートサービスに対する需要の高まりにより、2025年から2032年にかけて22.7%という最も高いCAGRを達成すると予想されています。

• 使用モード別

電子処方箋市場は、利用形態に基づいて、携帯型デバイスとコンピュータベースのデバイスに分類されます。コンピュータベースのデバイスセグメントは、EHRシステムが確立されている病院や診療所で広く導入されているため、2024年には61.3%という最大の市場シェアを獲得しました。

ハンドヘルドデバイスセグメントは、臨床医によるmHealthとモバイル処方の採用増加により、2025~2032年の間に20.5%という最高のCAGRを記録すると予測されています。

• 配送方法別

電子処方箋市場は、配信方法に基づいて、Webおよびクラウドベースのソリューションとオンプレミスソリューションに分類されます。Webおよびクラウドベースのソリューションセグメントは、拡張性、リモートアクセス性、初期費用の低さから、2024年には71.6%の収益シェアで市場をリードしました。

データに敏感な機関が制御と内部データ管理を優先し続けるため、オンプレミス ソリューション セグメントは 2025 年から 2032 年にかけて 14.2% の CAGR で成長すると予想されています。

• エンドユーザー別

エンドユーザー別に見ると、電子処方箋市場は診療所、医師、薬局、病院に分類されます。病院セグメントは、処方箋の大量発行と複雑な投薬ワークフローを背景に、2024年には44.9%と最大の市場シェアを占めました。

薬局セグメントは、デジタル処方システムと自動化への投資増加に支えられ、2025年から2032年にかけて23.6%という最も高いCAGRを達成すると予測されています。クリニックと医師も、特に外来診療とプライマリケアにおいて大きな貢献を果たしています。

電子処方箋市場の地域分析

- 北米は、主に強力な規制義務、医療インフラの早期デジタル化、およびEHRの広範な採用により、2024年に世界の電子処方箋市場を支配し、最大の収益シェアの40.01%を獲得しました。

- この地域は、確立された医療ITプロバイダーと支援的な償還フレームワークの恩恵を受けており、電子処方箋の導入のリーダーとなっています。

- 米国メディケア患者・医療提供者改善法(MIPPA)や有意義な使用インセンティブなどの取り組みにより、医療施設全体での導入がさらに加速しました。

米国電子処方箋市場の洞察

米国の電子処方箋市場は、成熟したデジタルヘルスエコシステムと投薬ミス削減への需要の高まりを背景に、2024年には北米全体の収益の76.3%を占めると予測されています。米国の電子医療記録(EHR)普及率は世界でもトップクラスであり、価値に基づくケアモデルへの移行が、電子処方箋ツールの普及を促進しています。意思決定支援ツールや薬剤給付管理会社(PBM)との連携も、臨床効率と患者の安全性の向上に寄与しています。

欧州の電子処方箋市場の洞察

欧州の電子処方箋市場は、EUのeヘルス行動計画などの規制や各国のデジタル化戦略に後押しされ、予測期間を通じて大幅なCAGRで拡大すると予測されています。ドイツ、フランス、スウェーデンなどの国々は、医療サービスの向上と処方箋詐欺の最小化を目指し、医療システムのデジタル変革に力を入れています。集中管理型の電子医療記録や健康アプリの利用拡大も、この地域の市場をさらに牽引しています。

英国の電子処方箋市場の洞察

英国の電子処方箋市場は、NHS Digitalの電子処方箋サービス(EPS)とペーパーレスワークフローの需要増加に牽引され、予測期間中に大幅に拡大すると予想されています。クラウドベースの処方箋プラットフォームの導入により、薬剤管理が効率化され、一般開業医と薬局間の連携が改善されています。

ドイツの電子処方箋市場の洞察

ドイツの電子処方箋市場は、テレマティクス・インフラストラクチャとePA(電子患者記録)イニシアチブに支えられ、予測期間中に力強いペースで成長すると予想されています。ドイツは2024年に法定健康保険加入者への電子処方箋の発行を義務付け、市場を大きく押し上げました。デジタルリテラシーの向上と医療ITインフラストラクチャへの政府資金提供が、導入率を押し上げています。

アジア太平洋地域の電子処方箋市場に関する洞察

アジア太平洋地域の電子処方箋市場は、インド、中国、日本における医療システムの急速なデジタル化と政府によるeヘルスへの取り組みに牽引され、2025年から2032年にかけて18.7%という最も高い年平均成長率(CAGR)を記録すると予測されています。この地域は、膨大な患者数、スマートフォンとインターネットの普及率の上昇、そしてヘルステック系スタートアップ企業の拡大といった恩恵を受けています。遠隔医療やモバイルヘルスアプリへの投資も、統合型電子処方箋ツールの導入を促進しています。

日本の電子処方箋市場に関する洞察

日本の電子処方箋市場は、テクノロジーを駆使した医療エコシステムと、慢性疾患管理を必要とする高齢化人口の増加により、成長を続けています。病院や診療所は、患者ケアの効率化と事務負担の軽減を目的として、電子処方箋をより広範なHIS(病院情報システム)プラットフォームに統合しています。

中国の電子処方箋市場の洞察

中国の電子処方箋市場は、2024年にはアジア太平洋地域内で最大の市場収益シェアを占めると予測されています。これは、政府が「健康中国2030」などの取り組みを通じてスマート病院と電子健康記録を推進していることが背景にあります。電子処方箋ツールは都市部の医療機関で標準となりつつあり、遠隔診療プラットフォームとの統合により、地方におけるアクセスも向上しています。

電子処方箋の市場シェア

電子処方箋業界は、主に次のような定評のある企業によって主導されています。

- エピックシステムズコーポレーション(米国)

- ベラダイムLLC(米国)

- NXGNマネジメントLLC(米国)

- アテナヘルス社(米国)

- リレーヘルス(米国)

- ヘンリーシャイン社(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- DRFIRST(米国)

- メディカル・インフォメーション・テクノロジー社(米国)

- GPI スパ(イタリア)

世界の電子処方箋市場の最新動向

- 2024年4月、医療情報交換の主要企業であるSurescriptsは、リアルタイム処方箋給付(RTPB)ツールを統合した電子処方プラットフォームのアップグレードを発表しました。この機能強化により、医療提供者は患者固有の薬剤費情報をポイントオブケアで確認できるようになり、より情報に基づいた処方決定と服薬アドヒアランスの向上に役立ちます。このアップグレードは、Surescriptsが処方プロセスの合理化と患者の自己負担額削減に継続的に取り組んでいることを示しています。

- 2024年3月、医療技術革新企業であるDrFirstは、処方箋の再発行承認ワークフローを自動化するAI搭載ソリューション「SmartRenew」を発表しました。このソリューションは、手作業による再発行業務を排除することで医療従事者の事務負担を軽減し、臨床効率の向上と薬局と患者への対応時間の短縮につながります。これは、薬剤管理のデジタルトランスフォーメーションにおける大きな進歩です。

- 2024年2月、Oracle Healthは統合EHRプラットフォームの一部として、次世代のクラウドベースの電子処方箋システムを導入しました。このシステムには、薬物相互作用アラート、処方箋コンプライアンスチェック、外来・入院患者のケア環境に合わせた合理化されたワークフローが含まれています。Oracleのソリューションは、特に大規模な病院システムにおける処方の精度向上と投薬ミスの削減を目指しています。

- 2024年1月、オールスクリプツ・ヘルスケア・ソリューションズ(現在はベラダイム傘下)は、電子処方箋および電子健康記録サービスの拡張性とセキュリティを強化するため、Amazon Web Services(AWS)との提携を発表しました。この提携は、システムの稼働時間の向上、大量の処方箋処理のサポート、そしてHIPAAをはじめとするデータ保護基準への準拠の確保に重点を置いています。

- 2023年12月、Epic Systems Corporationは、MyChart患者ポータルと統合された新しい電子処方箋モジュールを導入しました。これにより、患者は処方箋の状況を追跡し、服薬リマインダーを受信し、薬局と直接やり取りできるようになりました。この患者中心の機能強化は、デジタルエンゲージメントの向上を通じて個人の医療プロセスを支援し、服薬遵守率を向上させるという、ますます高まる傾向を反映しています。

- 2023年11月、NextGen Healthcareは、医療機関が処方パターンを監視し、規制薬物の過剰使用の可能性を特定し、PDMP(処方薬モニタリングプログラム)規制への準拠を確保するのに役立つ分析ツールをE-Prescriptionプラットフォーム内にリリースしました。これらのツールは、より安全な処方実践を支援し、オピオイドの乱用リスクを軽減することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。