世界のエチルアミン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.43 Billion

USD

2.43 Billion

2024

2032

USD

1.43 Billion

USD

2.43 Billion

2024

2032

| 2025 –2032 | |

| USD 1.43 Billion | |

| USD 2.43 Billion | |

| % | |

|

世界のエチルアミン市場:用途別(腐食防止剤、触媒・硬化剤、脱凝集剤、合成試薬、加硫促進剤、燃料添加剤)、最終用途別(医薬品、農薬、プラスチック、染料、繊維、ゴム産業) - 2032年までの業界動向と予測

エチルアミン市場規模

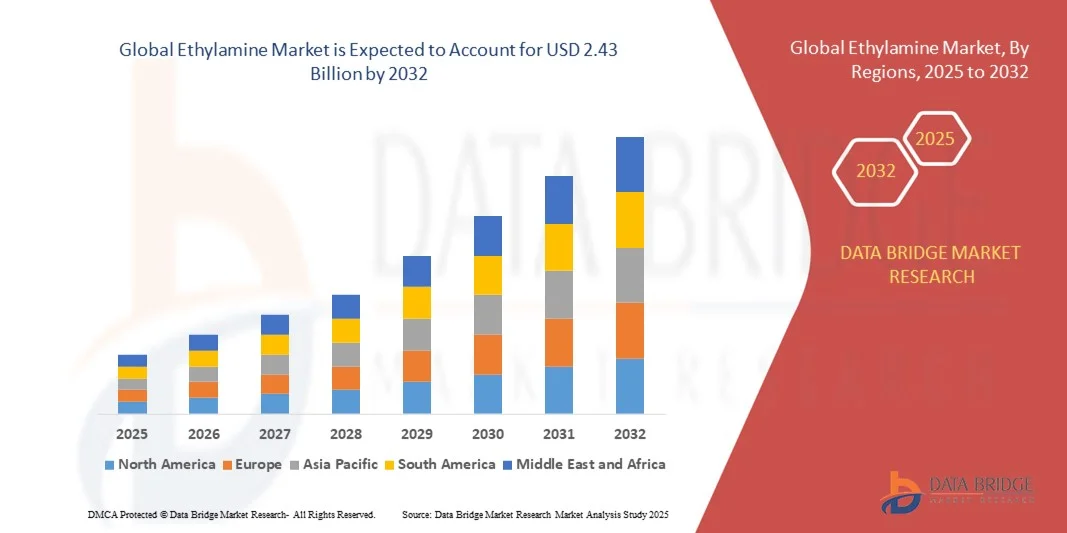

- 世界のエチルアミン市場規模は2024年に14億3000万米ドルと評価され、予測期間中に6.80%のCAGRで成長し、2032年には24億3000万米ドル に達すると予想されています。

- 市場の成長は、農薬、医薬品、ゴム加工産業におけるエチルアミンの需要増加によって主に推進されている。

- アトラジンなどの除草剤や殺菌剤の生産における用途の増加も市場拡大に貢献している。

エチルアミン市場分析

- エチルアミン市場は、様々な化学薬品や医薬品の製造における重要な中間体として広く使用されているため、着実に成長しています。

- 農業活動の増加と農薬需要の増加が主要経済圏の消費を押し上げている。

- 北米は、医薬品、農薬、特殊化学品業界からの旺盛な需要に牽引され、2024年にはエチルアミン市場において39.84%という最大の収益シェアを獲得し、市場を席巻しました。この地域は、高度な製造インフラと化学合成への広範な研究開発投資により、エチルアミン系製品の主要な消費地および生産地としての地位を確立しています。

- アジア太平洋地域は、大規模な製造能力と政府の有利な政策に支えられ、医薬品、繊維、農業産業からの需要増加により、世界のエチルアミン市場で最も高い成長率を示すことが予想されています。

- 合成試薬セグメントは、農薬、医薬品、界面活性剤の製造における化学中間体としての広範な用途により、2024年に最大の市場収益シェアを占めました。エチルアミンは高い反応性と汎用性を備えており、有機合成プロセスにおいて好ましい選択肢となっており、応用分野における優位性に大きく貢献しています。

レポートの範囲とエチルアミン市場のセグメンテーション

|

属性 |

エチルアミンの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• BALAJI AMINES(インド) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

エチルアミン市場動向

農薬生産におけるエチルアミンの利用増加

- 農薬製造における主要中間体としてのエチルアミンの使用増加は、市場構造を大きく変化させています。除草剤、殺虫剤、殺菌剤の製造におけるエチルアミンの応用は、特に作物の収量と病害抵抗性の向上に注力する地域において、世界の農業生産性を支えています。農家が高度な農薬保護ソリューションを導入するケースが増えるにつれ、エチルアミンをベースとした製剤の需要は世界的に急増し続けています。

- アトラジンやシマジンといった効率的かつ選択的な除草剤の需要増加は、主要農薬メーカーにおけるエチルアミンの消費量を押し上げています。これらの製品は、世界的な食料需要の高まりと持続可能な農業慣行の必要性への対応に貢献しています。この傾向は、食料安全保障の強化を目的とした新興国における農業近代化プログラムの継続によってさらに強化されています。

- エチルアミンは、複数の窒素系農薬の構成要素としての役割を担っており、特に規制当局が環境に配慮した製剤を推奨する中で、その市場における重要性を高めています。低毒性で高効率な化合物への移行は、製品のイノベーションと需要の伸びを支え続けています。さらに、生産者は、世界的な持続可能性基準に準拠し、二酸化炭素排出量を削減するために、環境に配慮したプロセスへの投資を行っています。

- 例えば、2023年には、中国とインドの複数の化学メーカーが、除草剤輸出の増加に対応するため、エチルアミンの生産能力を増強し、世界の農業サプライチェーンにおける地位を強化しました。この生産能力増強は、国内化学品製造を促進する政府の好ましい政策にも支えられていました。生産能力の増強は、現地の需要を満たすだけでなく、アジア太平洋地域における輸出競争力の向上にも貢献しました。

- このトレンドは大きなチャンスをもたらしますが、生産者は純度基準の維持、エネルギー効率の最適化、そして環境・安全規制への適合を確保するためのグリーン合成法の採用に注力する必要があります。これらの戦略を実行できない場合、規制上の罰則や運用の非効率性につながる可能性があります。したがって、持続可能なイノベーションは、市場リーダーにとって依然として重要な差別化要因です。

エチルアミン市場の動向

ドライバ

医薬品・化学品製造業界からの需要拡大

- 医薬品合成におけるエチルアミンの需要増加は、市場を牽引する大きな要因となっています。エチルアミンは、世界中で需要が急増している有効成分(API)、抗ヒスタミン薬、局所麻酔薬などの製造における重要な中間体です。医療費の増加と慢性疾患の有病率の上昇に伴い、製薬会社は生産能力を拡大しており、エチルアミンの消費量を直接的に押し上げています。

- 化学産業では、ゴム加工添加剤、界面活性剤、腐食防止剤の製造にもエチルアミンが広く利用されており、複数の産業分野における消費量の継続的な増加を牽引しています。その高い反応性と汎用性は、多くの下流製品に不可欠な原料となっています。新興国における工業化の進展とインフラ整備は、エチルアミン系中間体の需要をさらに高めています。

- 医薬品開発およびファインケミカル製造への研究開発投資の増加により、エチルアミンは様々な製剤およびプロセスにおいて利用範囲が拡大しています。その多様な化学的特性は、大規模な製造工程に不可欠な要素となっています。さらに、自動化と精密化学への取り組みにより、エチルアミンの用途は様々な業界で効率と収率が向上しています。

- 例えば、2023年には、医療ニーズの高まりと世界的な輸出需要に対応し、複数の欧州製薬企業がAPI生産能力の増強を図るため、エチルアミンの輸入量を増加させました。これらの企業はまた、地政学的リスクと原材料不足を軽減するため、サプライヤーの多様化にも注力しました。この傾向は、医薬品サプライチェーンのレジリエンス確保におけるエチルアミンの戦略的重要性を示しています。

- あらゆるセクターで需要が高まり続ける中、長期的な成長機会を求めるメーカーにとって、サプライチェーンの安定性を確保し、生産におけるコスト効率を維持することは依然として重要な優先事項です。生産者は、原料の供給を確保し、外部サプライヤーへの依存度を低減するため、後方統合を模索する傾向が強まっています。このアプローチは、価格の安定と利益率の向上にも役立ちます。

抑制/挑戦

厳しい環境規制と不安定な原材料価格

- アミンの生産と排出に関する厳格な環境規制の施行は、市場参加者にとって大きな制約となっています。これらの基準を遵守するには、廃棄物処理と排出制御技術への多額の投資が必要です。小規模メーカーはこれらの要件を満たすのに苦労することが多く、業界の統合と市場競争の低下につながっています。

- エタノールやアンモニアなどの原材料価格の変動は生産コストに直接影響し、エチルアミン製造業者の利益率の不確実性につながります。供給途絶は、こうしたコスト変動をさらに悪化させます。こうした変動は、エネルギー市場の変動、輸送上の制約、あるいは地政学的紛争などによって原材料の供給が困難になることによって引き起こされる可能性があります。

- 高度な加工施設へのアクセスが限られている地域で事業を展開するメーカーは、製品品質の安定化と規制遵守の維持に課題を抱えており、グローバル市場における競争力に影響を与えています。こうした制約は、事業の規模拡大や医薬品などの高付加価値用途への参入を阻む要因にもなります。そのため、生産量と品質を維持するためには、施設のアップグレードへの継続的な投資が不可欠です。

- 例えば、2023年には、東南アジアの複数の生産者が、アンモニア価格の高騰と環境規制の強化により一時的な操業停止を報告し、短期的な供給不足につながりました。これらの混乱により、下流産業は輸入に頼らざるを得なくなり、地域のサプライチェーンに影響を及ぼしました。これらの出来事は、安定した原材料供給と規制への備えの重要性を浮き彫りにしました。

- 規制圧力とコスト変動は課題となるものの、持続可能な生産技術、再生可能な原料、循環型経済の原則の導入は、これらのリスクを軽減し、業界の長期的なレジリエンスを確保する潜在的な道筋となります。環境機関や技術革新者との連携は、コンプライアンスを維持しながら収益性を維持する鍵となります。

エチルアミン市場の展望

市場は、アプリケーションと最終用途に基づいて分割されています。

- アプリケーション別

用途別に見ると、エチルアミン市場は腐食防止剤、触媒・硬化剤、解膠剤、合成試薬、加硫促進剤・燃料添加剤に分類されます。合成試薬セグメントは、農薬、医薬品、界面活性剤の製造における化学中間体としての広範な用途に牽引され、2024年には最大の市場収益シェアを獲得しました。エチルアミンは高い反応性と汎用性を備えており、有機合成プロセスにおいて好ましい選択肢となっており、この用途セグメントにおける優位性に大きく貢献しています。

腐食防止剤セグメントは、金属保護および産業メンテナンスにおけるエチルアミンベースの製剤の採用増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。エチルアミンは酸化防止効果と機器寿命の延長に優れており、石油化学プラント、パイプライン、製油所での使用が増加しています。費用対効果が高く効率的な腐食防止ソリューションへの需要の高まりは、このセグメントの拡大をさらに加速させると予想されます。

- 最終用途別

最終用途に基づいて、エチルアミン市場は医薬品、農薬、プラスチック、染料、繊維、ゴム産業に分類されます。農薬分野は、除草剤、殺虫剤、殺菌剤の製造におけるエチルアミンの消費量が多いことから、2024年には最大の市場収益シェアを占めました。窒素化合物の主要中間体としてのエチルアミンの重要な役割は、世界の農業セクター、特に作物収量の向上と食料安全保障を重視する新興国を支えています。

医薬品セグメントは、2025年から2032年にかけて、原薬(API)および中間体の生産拡大に牽引され、最も高い成長率を達成すると予想されています。エチルアミンは、抗ヒスタミン薬、麻酔薬、その他の医薬品化合物の合成に広く使用されており、世界的な医療費支出と研究開発活動の増加の恩恵を受けています。医薬品製造プロセスの継続的な革新と高品質な医薬品化学品への需要の高まりは、このセグメントの成長軌道を強化すると予想されます。

エチルアミン市場の地域分析

- 北米は、医薬品、農薬、特殊化学品業界からの旺盛な需要に牽引され、2024年にはエチルアミン市場において39.84%という最大の収益シェアを獲得し、市場を席巻しました。この地域は、高度な製造インフラと化学合成への広範な研究開発投資により、エチルアミン系製品の主要な消費地および生産地としての地位を確立しています。

- 医薬品製剤、水処理薬品、腐食防止剤におけるエチルアミンの採用増加は、地域全体の市場成長を引き続き促進しています。大手化学企業の存在と確立された規制枠組みは、技術進歩と製品イノベーションをさらに後押ししています。

- 医薬品製造における高純度エチルアミンの需要の高まりと持続可能な生産方法への重点の高まりにより、予測期間を通じて北米の優位性が維持されると予想されます。

米国エチルアミン市場の洞察

米国のエチルアミン市場は、医薬品、農薬、ゴム加工業界における用途拡大に牽引され、2024年には北米で最大の収益シェアを獲得しました。米国はヘルスケアイノベーションに力を入れており、API生産量の増加もエチルアミンの消費量を押し上げています。さらに、持続可能な化学品製造への関心の高まりと高度なプロセス技術の導入により、効率性と製品品質が向上し、市場の長期的見通しが強化されています。

欧州エチルアミン市場の洞察

欧州のエチルアミン市場は、厳格な環境規制と持続可能な化学品製造への地域的な注力により、2025年から2032年にかけて大幅な成長が見込まれています。農薬、コーティング剤、医薬品における環境に優しい中間体への需要の高まりが、エチルアミンの採用を促進しています。さらに、継続的な技術進歩と特殊化学品の強力な輸出能力は、世界市場における欧州の地位を強化しています。

ドイツのエチルアミン市場の洞察

ドイツのエチルアミン市場は、同国の高度な産業基盤とグリーンケミストリーへの取り組みにより、2025年から2032年にかけて大幅な成長が見込まれています。高性能コーティング剤、硬化剤、ファインケミカルの製造におけるエチルアミンの旺盛な需要が、引き続き成長を牽引しています。さらに、ドイツはイノベーションと環境基準の遵守を重視しており、低排出でエネルギー効率の高い生産システムの開発を後押しし、長期的な市場拡大を牽引しています。

英国エチルアミン市場の洞察

英国のエチルアミン市場は、医薬品および農薬製造活動の増加に牽引され、2025年から2032年にかけて大幅な成長が見込まれています。高品質の化学中間体への関心の高まりと、英国の強力な研究力が市場拡大を支えています。さらに、持続可能でエネルギー効率の高い生産プロセスへの投資の増加は、英国の環境目標と合致しており、エチルアミンの採用をさらに促進しています。

アジア太平洋地域のエチルアミン市場に関する洞察

アジア太平洋地域のエチルアミン市場は、急速な工業化、農薬生産の増加、医薬品製造能力の拡大を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。中国やインドといった国々は、豊富な原料と政府の好ましい政策により、エチルアミンの主要な生産国および輸出国として台頭しています。さらに、農業および化学合成における窒素化合物の需要増加も、この地域の市場ポテンシャルを高めています。

中国エチルアミン市場の洞察

中国のエチルアミン市場は、農薬および医薬品セクターからの堅調な国内需要に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占めました。化学品製造工場の拡張と輸出活動の拡大により、中国の生産能力は大幅に向上しました。さらに、化学産業における自給自足と技術革新を促進する政府の取り組みは、世界のエチルアミン市場における中国の優位性を引き続き推進しています。

日本エチルアミン市場インサイト

日本のエチルアミン市場は、国内の高度な化学産業と医薬品・ファインケミカルメーカーからの旺盛な需要に支えられ、2025年から2032年にかけて着実に成長すると予測されています。日本の製造業における高い品質基準と精度は、特殊な合成プロセスにおけるエチルアミンの使用に有利に作用します。さらに、持続可能な開発と環境に優しい材料の革新への日本の注力は、今後数年間でエチルアミンの需要をさらに刺激すると予想されます。

エチルアミンの市場シェア

エチルアミン業界は、主に、次のような定評ある企業によって牽引されています。

世界のエチルアミン市場の主要企業

• BALAJI AMINES(インド)

• Amines & Plasticizers Ltd(インド)

• Parchem Fine & Specialty Chemicals(米国)

• BASF SE(ドイツ)

• US Amines Limited(米国)

• Dow(米国)

• Maharashtra Industries Directory(インド)

• Akzo Nobel NV(オランダ)

• DAICEL CORPORATION(日本)

• Eastman Chemical Company(米国)

• EMCO Dyestuff(インド)

• Zauba Technologies Pvt Ltd(インド)

• Arkema SA(フランス)

• Huangshan Basihui Chemical Auxiliary Co., Ltd.(中国)

• Delamine BV(オランダ)

• Henan GP Chemicals Co., Ltd.(中国)

• JIGCHEM UNIVERSAL(インド)

• Galaxy Laboratories(インド)

• Taj Pharmaceuticals Ltd.(インド)

• Diamines And Chemicals Limited(インド)

• Auraziachem Laboratories (P) Ltd.(インド)

世界のエチルアミン市場の最新動向

- 2024年9月、BASF SEはアントワープのフェアブント拠点にアルキルエタノールアミンの世界規模の新生産施設を開設しました。この拡張により、ジメチルエタノールアミン(DMEOA)やメチルジエタノールアミン(MDEOA)などの主要製品の生産能力は30%近く増加し、年間14万トン以上に達しました。この開発により、供給能力が向上し、コーティング、ガス処理、界面活性剤に使用される高性能化学中間体に対する需要の高まりに対応することで、世界のアミン市場におけるBASFの地位が強化されます。

- 2023年12月、BASF SEは米国における特殊アミン生産施設の拡張を完了し、BaxxodurおよびLupragen™製品ラインの生産量を増加させました。この戦略的な拡張により、同社はコーティング、複合材料、ポリウレタン用途に使用されるポリエーテルアミンおよびアミン触媒の世界的な需要増加に対応し、特殊化学品分野における競争力を強化することができます。

- イーストマン・ケミカル・カンパニーは2022年2月、ベルギーのゲントとフロリダ州のペースにある製造工場において、第三級アミン(DIMLA 1214)の生産能力を拡張することに成功しました。この拡張は、パーソナルケア、水処理、油田化学品などの分野からの需要増加に対応することを目的としています。この拡張により、イーストマンはグローバルな供給信頼性を強化し、多様なアミン業界における市場プレゼンスを強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。