世界のエチレン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

192.50 Billion

USD

406.10 Billion

2024

2032

USD

192.50 Billion

USD

406.10 Billion

2024

2032

| 2025 –2032 | |

| USD 192.50 Billion | |

| USD 406.10 Billion | |

| % | |

|

世界のエチレン市場のセグメンテーション、原料別(ナフサ、エタン、プロパン、ブタン、その他)、用途別(ポリエチレンエチレンオキシド、エチレンベンゼン、二塩化エチレン、エチレングリコール、酢酸ビニル、アルファオレフィン、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、その他)、エンドユーザー別(包装、自動車、建築・建設、農薬、繊維、化学薬品、ゴム・プラスチック、石鹸・洗剤、その他)、- 2032年までの業界動向と予測

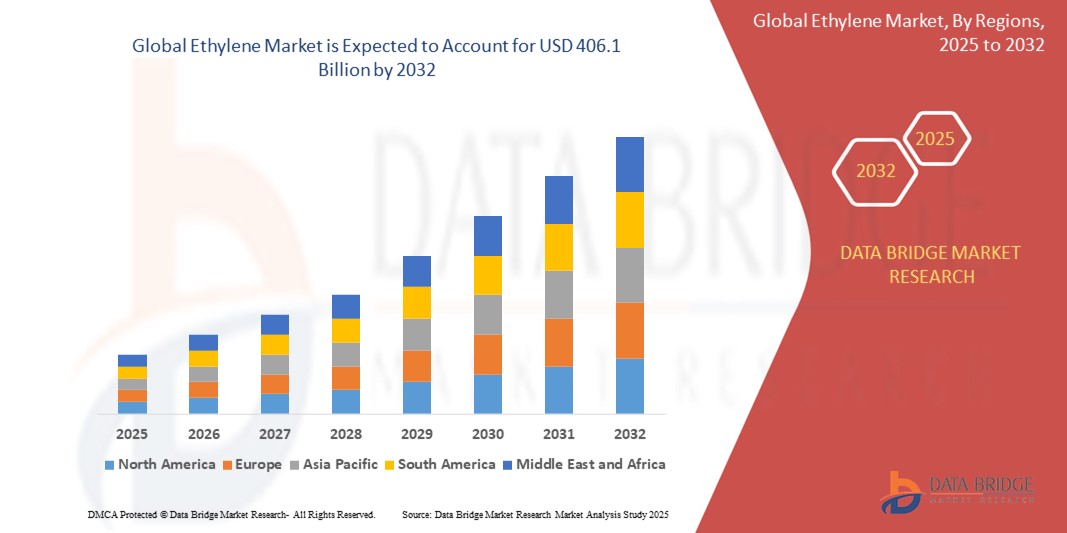

世界のエチレン市場規模

- 世界のエチレン市場規模は2024年に1925億米ドルと評価され、予測期間中に9.78%のCAGRで成長し、2032年までに4061億米ドル に達すると予想されています。

- 市場の成長は、包装業界で広く使用されているポリエチレンの需要増加に大きく牽引されています。さらに、建設、自動車、繊維産業におけるエチレン誘導体の用途拡大も、市場拡大に大きく貢献しています。

- さらに、世界的に、特にアジア太平洋地域における都市化と工業化の進展が、エチレンベース製品の需要を押し上げています。バイオベースエチレンへのトレンドと生産プロセスにおける技術進歩も、新たな機会を生み出し、市場の成長を促進すると期待されています。

世界のエチレン市場分析

- 無色で可燃性のガスであるエチレン(C₂H₄)は、石油化学製品の基礎であり、最も単純なアルケンです。エチレンは、様々な化学製品やプラスチックの主要構成要素として、世界の化学産業において極めて重要な役割を果たしており、世界で最も生産量の多い有機化学物質の一つとなっています。その誘導体は、包装から自動車、建設に至るまで、多くの産業製品や消費財に不可欠な役割を果たしています。

- エチレン需要の急増は、主にポリエチレン(その主要誘導体)の世界的な消費量の急増に牽引されています。ポリエチレンは、包装フィルム、容器、ボトル、そして様々な家庭用品や工業製品に広く使用されています。発展途上国、特にアジアにおける活発な工業化と都市化は、建設、自動車、消費財セクターにおけるエチレンベースの製品の需要をさらに押し上げています。さらに、エタン、特に北米のシェールガスからのエタンなどのコスト優位性のある原料の入手可能性も、生産量の伸びを支えています。

- アジア太平洋地域は、世界のエチレン市場において最大の収益シェアを占め、2024年には需要の50%以上を占めると予測されています。この優位性は、特に中国とインドにおける急速な産業成長、大規模な製造能力、石油化学インフラへの多額の投資、そしてエチレン由来製品の大規模かつ成長を続ける消費者基盤によって特徴付けられます。特に中国は、エチレン消費量と生産能力の増強の両方で世界をリードしています。

- アジア太平洋地域は、予測期間中にエチレン市場において最も急速な成長を遂げる地域になると予想されています。この成長は、包装、建設、自動車などの最終用途産業からの堅調な需要の継続、可処分所得の増加、都市化の進行、そして地域内におけるエチレン生産能力の大幅な拡大に起因しています。

- ポリエチレン(PE)セグメントはエチレン市場を支配しており、2024年にはエチレン消費量の50.4%以上を占めます。この優位性は、PEの汎用性、コスト効率、そして様々な分野、特に最大の最終用途市場である包装業界(フィルム、袋、容器)における幅広い用途によって推進されています。多様な用途における高密度ポリエチレン(HDPE)と低密度ポリエチレン(LDPE)の需要増加は、このセグメントの主導的地位を確固たるものにしています。

レポートの範囲と世界のエチレン市場のセグメンテーション

|

属性 |

世界のエチレン市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

世界のエチレン市場の動向

「持続可能なエチレン生産とバイオベース原料の重要性の高まり」

- 世界のエチレン市場における重要かつ加速的なトレンドの一つは、持続可能性への関心の高まりであり、バイオベースの原料の開発と導入、そしてより環境に配慮した生産プロセスが求められています。この変化は、環境への懸念の高まり、規制の厳格化、化石燃料価格の変動、そして消費者とブランドオーナーによる持続可能な製品への需要の高まりによって主に推進されています。

- 例えば、ブラスケムのような企業は、サトウキビエタノールから「グリーン」エチレンを生産する先駆者であり、このエチレンはバイオベースポリエチレンの製造に利用されています。同様に、ダウ・ケミカルは、バイオマスや廃棄物などの資源からバイオベースエチレンを生産するための取り組みや提携を発表しました。サビックやライオンデルバセルといった他の大手企業も、化学的にリサイクルされたポリマーや再生可能原料由来のポリマーの技術に投資しており、これは間接的に持続可能なエチレン生産ルートの支援や、化石燃料由来のバージンエチレンへの依存の低減に寄与しています。

- エチレン生産における持続可能なアプローチの統合は、この重要な化学構成要素に関連する炭素フットプリントの削減を目指しています。例えば、バイオ由来のエチレンは、化石由来のエチレンの代替品として利用可能であり、既存のポリエチレン生産施設や下流用途において、新たなインフラを必要とせずに使用することができます。さらに、従来の水蒸気分解と比較してエネルギー消費量とCO2排出量を削減できるエタンの酸化脱水素化(ODHE)などの革新的な製造方法や、CO2を原料として利用できる可能性に関する研究も進行中です。

- 持続可能なエチレン生産方法の普及は、より循環型経済への移行を促進します。再生可能資源や廃棄物由来の原料を活用することで、業界は有限な化石燃料への依存を軽減し、強化されたリサイクル技術と組み合わせることでプラスチック廃棄物の削減に貢献することができます。

- より持続可能で循環型のエチレン生産へのこの傾向は、石油化学業界の戦略を根本的に変革しつつあります。その結果、企業は研究開発への投資を増やし、戦略的提携を結び、バイオ由来の低炭素エチレンを経済的に実現可能かつ拡張可能なものにするための新しい触媒技術を模索しています。例えば、技術プロバイダーと化学メーカーの連携により、新たな持続可能なエチレン生産経路の商業化が加速しています。

- 持続可能な資源由来のエチレンに対する需要は、特に包装、自動車、消費財などの分野で高まっています。これらの分野では、最終消費者やブランドオーナーが環境負荷が低く、持続可能性の高い製品を優先しています。このため、化学メーカーは革新を促し、エチレンバリューチェーンにおいてより環境に優しい代替品を提供することが求められています。

世界のエチレン市場の動向

ドライバ

「包装、建設、自動車部門からの需要急増」

- エチレンの世界的な需要増加は、主要な最終用途産業、特に包装、建設、自動車産業で広く利用されているプラスチックや化学品の主要構成要素としてのエチレンの重要な役割によって大きく推進されています。世界的な経済発展、都市化、そして消費者ニーズの高まりに支えられたこれらのセクターの成長は、エチレンとその誘導体の需要増加に直接つながります。

- 例えば、近年、eコマースの成長や、食品、飲料、消費財向けの安全で耐久性のある包装へのニーズに牽引され、軟質および硬質包装用途におけるポリエチレン(主要なエチレン誘導体)の消費量は着実に増加しています。同様に、建設分野では、パイプ、窓枠、床材用のPVC(エチレン誘導体である二塩化エチレン由来)や、屋根材やシーリング用途のエチレン・プロピレン・ジエンモノマー(EPDM)ゴムの需要が、世界的なインフラ整備に伴い拡大を続けています。自動車産業もまた、車両の軽量化、燃費向上、性能向上を目的とした様々なプラスチックや合成ゴムの使用を通じて、エチレン需要の増加に貢献しています。

- 世界人口の増加と都市化、特に発展途上国における都市化の進展に伴い、包装された商品、近代的な住宅、インフラ、そして輸送手段への需要が高まっています。エチレンベースの製品は、こうした急増する需要を満たすための多用途かつ費用対効果の高いソリューションを提供し、エチレン生産量の増加を強力に推進しています。

- さらに、ポリマー科学における継続的な革新により、エチレン誘導体の新たな用途や特性向上がもたらされ、需要がさらに刺激されています。例えば、高性能フィルムや耐久性の高い自動車部品向けの特殊ポリエチレンの進歩は、エチレンが基礎原料として今後も頼りにされることを確かなものにしています。

- エチレン系材料は、幅広い用途においてその利便性、性能特性、そして経済的な利点を有しており、これらがエチレン需要を押し上げる主要な要因となっています。より洗練された消費者製品や産業用部品への需要増加と、世界的な製造活動の拡大が、市場の成長をさらに促進しています。

抑制/挑戦

「厳しい環境規制と原料価格の変動」

- エチレン市場の拡大を阻む大きな課題としては、プラスチック、特に使い捨てプラスチックの環境への影響に対する懸念の高まりと厳格な規制、そして石油化学原料(ナフサ、エタン、プロパンなど)の価格の変動性などが挙げられます。エチレンの生産はエネルギー集約型であり、温室効果ガス排出の一因となっています。また、エチレンの誘導体は多くの持続性プラスチックの原料となるため、エチレン業界は規制当局や環境意識の高い消費者からの圧力の高まりに直面しています。

- 例えば、欧州連合(EU)の使い捨てプラスチック指令、プラスチックリサイクル率に関する各国の目標設定、そして様々な地域における炭素価格設定メカニズムといった取り組みは、業界に革新と適応を迫っています。これらの規制は、特定のエチレン誘導体の需要パターンに影響を与え、持続可能な慣行への多大な投資を必要とする可能性があります。

- こうした環境懸念に対処するには、循環型経済ソリューション(例:プラスチックを原料に戻すケミカルリサイクル)、バイオベースエチレンの開発、そして二酸化炭素回収・利用・貯留(CCUS)技術に関する研究開発への積極的な投資が、長期的な持続可能性と社会的操業許可の維持に極めて重要です。BASF、ダウ、サバーバンなどの企業はこれらの分野に積極的に投資しており、環境フットプリントの削減と循環性の促進を目的としたプロジェクトやパートナーシップを発表しています。さらに、エチレン市場は原油や天然ガスの価格変動に非常に左右されやすく、それが主要原料のコストに直接影響を及ぼします。この価格変動は、生産コスト、利益率、そして投資判断に影響を及ぼす可能性があります。例えば、ナフサ価格の急騰は、シェールガスからのより安価なエタンにアクセスできる地域と比較して、この原料に依存している地域でのエチレン生産の競争力を低下させる可能性があります。

- 石油化学会社はヘッジ戦略を採用し、可能な限り原料の柔軟性を最適化していますが、大幅な価格変動は依然として市場の不確実性を生み出し、特に原料の選択肢があまり多様でない生産者や競争の激しい市場の生産者にとって収益性に課題をもたらす可能性があります。

- 脱炭素化と循環性に焦点を当てた継続的な技術革新、規制当局との積極的な関与、原料源の多様化、付加価値が高くより持続可能なエチレン誘導体の開発を通じてこれらの課題を克服することは、持続的な市場成長と、進化する世界経済と環境の状況に対応していくために不可欠です。

世界のエチレン市場の展望

市場は、原料、用途、およびエンドユーザーに基づいてセグメント化されています。

- 原料別

原料に基づいて、世界のエチレン市場はナフサ、エタン、プロパン、ブタン、その他に分類されます。エタンセグメントは市場を支配しており、2024年には最大の収益シェアを占めます。この優位性は、主に北米のシェールガスからの豊富な供給によるコスト効率の高さと、他の原料と比較して高いエチレン収率によって推進されています。米国や中東などの地域では、エタン分解のためのインフラが整備されており、エタンの主導的地位をさらに強固なものにしています。

エタン分野も大幅な成長が見込まれていますが、「最も急成長している」という表現は地域によって微妙な違いがあります。しかし、原料の多様化と持続可能性に向けた世界的なトレンドを考慮すると、バイオベースの原料(「その他」に分類)は2025年から2032年にかけて最も高い成長率を示すと予想されます。この急成長は、脱炭素化に向けた規制圧力の高まり、企業の持続可能性への取り組み、そして再生可能化学物質への需要の増加によって促進されています。バイオマスとエタノールからエチレンへの変換における技術の進歩により、このルートは、現在はコストが高いものの、ますます実現可能になっています。

- アプリケーション別

用途別に見ると、世界のエチレン市場は、ポリエチレン(PE)、エチレンオキシド(EO)、エチレンベンゼン(EB)、二塩化エチレン(EDC)、エチレングリコール(EG)、酢酸ビニル(VA)、アルファオレフィン、高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、その他に分類されます。ポリエチレン(PE)セグメント(HDPE、LDPE、LLDPEなど)は、 2024年に圧倒的な市場収益シェアを占め、エチレン消費量の50~60%以上を占めました。これは、PEが汎用性、耐久性、コスト効率に優れていることから、包装産業(フィルム、ボトル、容器)、建設、消費財などにおいて広く使用されていることが要因です。

HDPEとLDPE/LLDPEの両サブセグメントは、硬質容器からフレキシブルフィルムまで、幅広い用途に対応しており、この優位性に大きく貢献しています。ポリエチレンセグメントも、特に発展途上国における包装セクターからの持続的な需要に牽引され、2025年から2032年にかけて堅調なCAGR(年平均成長率)を達成すると予想されています。また、エチレンオキシド(EO)とその誘導体であるエチレングリコール(EG)も堅調な成長が見込まれています。EOの需要は、界面活性剤、エタノールアミン、そしてポリエステル繊維やボトル用のPET(EG経由)の製造に利用されていることで高まっています。包装材や繊維製品におけるPETの需要増加と、工業用および家庭用洗浄製品におけるエトキシレートの使用増加が、このセグメントの急速な拡大に貢献しています。

- エンドユーザー別

エンドユーザー別に見ると、世界のエチレン市場は、包装、自動車、建築・建設、農薬、繊維、化学薬品、ゴム・プラスチック、石鹸・洗剤、その他に分類されます。包装分野は2024年に最大の市場収益シェアを占めました。これは主に、利便性、食品の安全性、製品保護に対する消費者の需要に支えられ、フィルム、袋、容器、ボトルなど、様々な包装用途でポリエチレン(エチレン誘導体)が広く使用されているためです。

包装分野は引き続き力強い成長を続け、大きなシェアを維持すると予想されています。一方、建築・建設分野も2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。この成長は、都市化の進展、世界的なインフラ開発プロジェクト、そしてパイプ、窓枠、ケーブルに使用されるPVC(二塩化エチレン由来)などのエチレン誘導体や、パイプや断熱材に使用されるポリエチレンの使用によって牽引されています。建設用途における耐久性とコスト効率に優れたプラスチック材料の需要は、重要な要因となっています。

世界のエチレン市場の地域分析

北米は引き続き世界のスマートロック市場をリードしており、2024年には39.5%という大きな収益シェアを占める見込みです。この優位性は、ホームオートメーションとセキュリティソリューションに対する強い需要と、スマートホーム技術に対する消費者の意識と採用の高まりによって支えられています。

この地域の消費者は、スマートロックの利便性、高度なセキュリティ機能、そしてサーモスタットや照明システムといった他のスマートデバイスとのシームレスな連携を非常に重視しています。高い可処分所得、テクノロジーに関心の高い人口、そして遠隔監視・制御への関心の高まりにより、スマートロックは北米全域の住宅および商業施設において、より好ましいソリューションとして確固たる地位を築いています。

米国スマートロック市場の洞察

北米では、米国のスマートロック市場が2024年に世界市場の32.0%、北米市場では82.9%という最大の収益シェアを獲得しました。これは、コネクテッドデバイスの急速な普及とホームオートメーションの拡大傾向に牽引されています。消費者は、インテリジェントなキーレスエントリーシステムによる強化されたホームセキュリティをますます重視するようになっています。DIYスマートホームのセットアップへの関心の高まりと、音声制御システムおよびモバイルアプリケーションの統合に対する堅調な需要が相まって、スマートロック業界を牽引し続けています。さらに、Alexa、Google Assistant、Apple HomeKitなどのスマートホーム技術の統合が進んでいることも、市場の拡大に大きく貢献しています。米国市場は2030年までに21億6,840万米ドルに達し、2025年から2030年にかけて16.1%の年平均成長率(CAGR)を示すと予測されています。

欧州スマートロック市場の洞察

欧州のスマートロック市場は、厳格なセキュリティ規制と、家庭やオフィスにおけるセキュリティ強化のニーズの高まりを主な要因として、2024年から2030年にかけて年平均成長率(CAGR)18.3%で大きく拡大すると予測されています。都市化の進展とコネクテッドデバイスの需要が相まって、スマートロックの導入が促進されています。欧州の消費者は、これらのデバイスが提供する利便性とエネルギー効率にも魅力を感じています。この地域では、住宅、商業施設、集合住宅など、あらゆる住宅用途でスマートロックが大きな成長を遂げており、新築と改築の両方のプロジェクトにスマートロックが組み込まれています。2023年には、欧州は世界のスマートロック市場収益の33.0%を占めました。

英国のスマートロック市場の洞察

英国のスマートロック市場は、2025年から2030年にかけて16.4%という注目すべき年平均成長率(CAGR)で成長すると予測されています。この成長は、ホームオートメーションの普及と、セキュリティと利便性の向上へのニーズの高まりによって牽引されています。さらに、盗難や安全に対する懸念から、住宅所有者と企業の両方がキーレスエントリーソリューションを選択するようになっています。英国では、コネクテッドデバイスの普及に加え、堅固なeコマースおよび小売インフラが市場の成長を継続的に促進すると予想されています。2024年には、英国は世界のスマートロック市場の4.9%を占めました。

ドイツのスマートロック市場に関する洞察

ドイツのスマートロック市場は、 デジタルセキュリティへの意識の高まりと、先進技術と環境に配慮したソリューションへの需要の高まりを背景に、2025年から2030年にかけて年平均成長率(CAGR)16.3%で大きく成長すると予想されています。ドイツはインフラ整備が進み、イノベーションと持続可能性を重視していることから、特に住宅や商業ビルにおいてスマートロックの導入が進んでいます。スマートロックとホームオートメーションシステムの統合もますます普及しており、安全でプライバシー重視のソリューションが強く求められています。これは、現地の消費者ニーズと一致しています。2024年には、ドイツは世界のスマートロック市場の4.4%を占めました。

アジア太平洋地域のスマートロック市場に関する洞察

アジア太平洋地域のスマートロック市場は、2025年から2030年の予測期間中に24%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この急速な拡大は、中国、日本、インドなどの国々における都市化の進展、可処分所得の増加、そして技術革新によって牽引されています。デジタル化を推進する政府の取り組みに支えられ、この地域ではスマートホームへの関心が高まっており、スマートロックの導入が進んでいます。さらに、アジア太平洋地域がスマートロック部品およびシステムの製造拠点として台頭するにつれ、スマートロックの価格帯と入手しやすさがより幅広い消費者層に広がっています。2024年には、アジア太平洋地域は世界のスマートロック市場の29.5%のシェアを占めました。

日本スマートロック市場インサイト

日本のスマートロック市場は、ハイテク文化、急速な都市化、そして利便性への需要により、急速に成長しています。日本市場はセキュリティを重視しており、スマートホームやコネクテッドビルディングの増加がスマートロックの導入を牽引しています。家庭用防犯カメラや照明システムといった他のIoTデバイスとのスマートロックの統合も、成長を牽引しています。さらに、日本の高齢化も、住宅部門と商業部門の両方で、より使いやすく安全なアクセスソリューションへの需要を促進すると予想されます。日本のスマートロック市場は2025年に4億1,822万米ドルと評価され、2019年から2024年にかけて7.87%の年平均成長率(CAGR)で成長が見込まれています。

中国スマートロック市場の洞察

中国のスマートロック市場は、2024年にアジア太平洋地域最大の市場収益シェアを占め、世界市場の14.9%を占めました。これは、中国における中流階級の拡大、急速な都市化、そして高い技術導入率によるものです。中国はスマートホームデバイスの最大市場の一つであり、住宅、商業施設、賃貸物件においてスマートロックの人気が高まっています。スマートシティへの推進、手頃な価格のスマートロックの選択肢の豊富さ、そして強力な国内メーカーの存在が、中国市場の成長を牽引する重要な要因となっています。中国のスマートロック市場は、2025年から2030年にかけて年平均成長率(CAGR)21.2%で成長すると予測されています。

世界のエチレン市場シェア

エチレン業界は主に、次のような老舗企業によって牽引されています。

- デュポン(米国)

- BASF SE(ドイツ)

- エクソンモービルコーポレーション(米国)

- シェブロン・フィリップス・ケミカル・カンパニーLLC(米国)

- フォルモサ・プラスチックス・コーポレーション、米国(米国)

- INEOS AG(英国)

- サソル(南アフリカ)

- ロイヤル・ダッチ・シェル(英国/オランダ)

- SABIC(サウジアラビア)

- LyondellBasell Industries Holdings BV(オランダ)

- ウェストレイクケミカルコーポレーション(米国)

- ブラスケム(ブラジル)

- 三菱ケミカル株式会社(日本)

- ハンツマン・インターナショナルLLC(米国)

- ウズコルガスケミカル(ウズベキスタン)

- プラクスエア・テクノロジー社(米国)

- リンデグループ(ドイツ)

- NOVAケミカルズコーポレート(カナダ)

- ダイコンケミカルズ(インド)

世界のエチレン市場の最新動向

- 2023年4月、BASF SE(ドイツ)は、ベルギーのアントワープにあるエチレンクラッカーユニットの拡張に多額の投資を行うことを発表しました。このアップグレードは、先進的な蒸気分解技術の導入により、生産効率の向上と二酸化炭素排出量の削減を目指しています。この動きは、BASFの気候中立目標に沿った持続可能なエチレン生産に向けた長期戦略を支えるものです。

- エクソンモービル社(米国)は、2023年3月、テキサス州ベイタウンにおける新たな化学拡張プロジェクトの操業を開始しました。この拡張プロジェクトには、大規模なエチレン生産施設が含まれています。この拡張により、年間約150万トンのエチレン生産能力が追加され、北米エチレン市場におけるエクソンモービルの地位が強化され、包装および産業セクターの需要増加に対応できるようになります。

- 2023年3月、SABIC(サウジアラビア)はエクソンモービルと提携し、米国テキサス州におけるガルフコースト・グロース・ベンチャーズ(GCGV)プロジェクトの機械完工を発表しました。この合弁事業には、年間180万トンのエチレン生産能力を持つエタン・スチーム・クラッカーが含まれます。この施設は、米国のシェールガス原料を活用するための戦略的な立地にあり、生産の経済性と競争力の向上に貢献します。

- 2023年2月、INEOS(英国)は、ベルギーのアントワープにおけるプロジェクトONEの進捗状況を発表しました。これは、欧州で最も環境的に持続可能な最先端のエチレン生産施設となることが期待されています。この工場は、EUのグリーンディール目標に沿って、生産エチレン1トンあたりの二酸化炭素排出量を最も低く抑える先進技術を活用します。

- 2023年1月、LyondellBasell Industries(オランダ/米国)は、循環型蒸気クラッカー・イニシアチブの開始を発表しました。これは、特定の拠点におけるエチレン生産プロセスを廃棄物由来の原料に転換することを目的としています。このイニシアチブは、循環型経済の統合とエチレンバリューチェーン全体にわたる温室効果ガス排出量の削減という、同社のより広範な目標を支えるものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のエチレン市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のエチレン市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 二次資料

2.15 データのインポートとエクスポート

2.16 世界のエチレン市場:調査スナップショット

2.17 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6 COVID-19パンデミックが世界のエチレン市場に与える影響

6.1 COVID-19の市場への影響分析

6.2 COVID-19の余波と市場活性化に向けた政府の取り組み

6.3 COVID-19後のメーカーが競争力のある市場シェアを獲得するための戦略的意思決定

6.4 価格への影響

6.5 オンデマンドのインパクト

6.6 サプライチェーンへの影響

6.7 結論

7 世界のエチレン市場(原料別)

7.1 概要

7.2 ナフサ

7.3 エタン

7.4 プロパン

7.5 ブタン

7.6 その他

8 世界のエチレン市場(用途別)

8.1 概要

8.2 ポリエチレン

8.3 エチレンオキシド

8.4 エチレンベンゼン

8.5 二塩化エチレン

8.6 エチレングリコール

8.7 酢酸ビニル

8.8 アルファオレフィン

8.9 その他

9 世界のエチレン市場(最終用途別)

9.1 概要

9.2 包装

9.2.1 ナフサ

9.2.2 エタン

9.2.3 プロパン

9.2.4 ブタン

9.2.5 その他

9.3 自動車

9.3.1 ナフサ

9.3.2 エタン

9.3.3 プロパン

9.3.4 ブタン

9.3.5 その他

9.4 建設

9.4.1 ナフサ

9.4.2 エタン

9.4.3 プロパン

9.4.4 ブタン

9.4.5 その他

9.5 農薬

9.5.1 ナフサ

9.5.2 エタン

9.5.3 プロパン

9.5.4 ブタン

9.5.5 その他

9.6 繊維

9.6.1 ナフサ

9.6.2 エタン

9.6.3 プロパン

9.6.4 ブタン

9.6.5 その他

9.7 化学物質

9.7.1 ナフサ

9.7.2 エタン

9.7.3 プロパン

9.7.4 ブタン

9.7.5 その他

9.8 ゴムとプラスチック

9.8.1 ナフサ

9.8.2 エタン

9.8.3 プロパン

9.8.4 ブタン

9.8.5 その他

9.9 石鹸と洗剤

9.9.1 ナフサ

9.9.2 エタン

9.9.3 プロパン

9.9.4 ブタン

9.9.5 その他

9.1 その他

10 世界のエチレン市場(地域別)

10.1 世界のエチレン市場(上記のすべての区分は、この章では国別に表されています)

10.2 概要

10.3 北米

10.3.1 米国

10.3.2 カナダ

10.3.3 メキシコ

10.4 ヨーロッパ

10.4.1 ドイツ

10.4.2 英国

10.4.3 イタリア

10.4.4 フランス

10.4.5 スペイン

10.4.6 スイス

10.4.7 ロシア

10.4.8 トルコ

10.4.9 ベルギー

10.4.10 オランダ

10.4.11 その他のヨーロッパ諸国

10.5 アジア太平洋地域

10.5.1 日本

10.5.2 中国

10.5.3 韓国

10.5.4 インド

10.5.5 オーストラリアとニュージーランド

10.5.6 香港

10.5.7 台湾

10.5.8 シンガポール

10.5.9 タイ

10.5.10 インドネシア

10.5.11 マレーシア

10.5.12 フィリピン

10.5.13 その他のアジア太平洋地域

10.6 南アメリカ

10.6.1 ブラジル

10.6.2 アルゼンチン

10.6.3 南米のその他の地域

10.7 中東およびアフリカ

10.7.1 南アフリカ

10.7.2 エジプト

10.7.3 サウジアラビア

10.7.4 アラブ首長国連邦

10.7.5 イスラエル

10.7.6 その他の中東およびアフリカ

11 世界のエチレン市場と企業の状況

11.1 企業シェア分析:グローバル

11.2 企業シェア分析:北米

11.3 企業シェア分析:アジア太平洋地域

11.4 企業株式分析:ヨーロッパ

11.5 合併と買収

11.6 新製品の開発と承認

11.7 拡張

11.8 規制の変更

11.9 パートナーシップおよびその他の戦略的展開

12 SWOT分析

13 世界のエチレン市場 – 企業プロフィール

13.1 サビック

13.1.1 会社概要

13.1.2 収益分析

13.1.3 製品ポートフォリオ

13.1.4 最近の更新

13.2 ダウ

13.2.1 会社概要

13.2.2 収益分析

13.2.3 製品ポートフォリオ

13.2.4 最近の更新

13.3 エクソンモービル社

13.3.1 会社概要

13.3.2 収益分析

13.3.3 製品ポートフォリオ

13.3.4 最近の更新

13.4 ロイヤル・ダッチ・シェル

13.4.1 会社のスナップショット

13.4.2 収益分析

13.4.3 製品ポートフォリオ

13.4.4 最近の更新

13.5 中国石油化工集団

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 製品ポートフォリオ

13.5.4 最近の更新

13.6 シェブロン・フィリップス・ケミカル・カンパニー

13.6.1 会社概要

13.6.2 収益分析

13.6.3 製品ポートフォリオ

13.6.4 最近の更新

13.7 シェブロン・フィリップス・ケミカル・カンパニー

13.7.1 会社のスナップショット

13.7.2 収益分析

13.7.3 製品ポートフォリオ

13.7.4 最近の更新

13.8 合計

13.8.1 会社のスナップショット

13.8.2 収益分析

13.8.3 製品ポートフォリオ

13.8.4 最近の更新

13.9 ライオンデルバセル・インダストリーズ・ホールディングスBV

13.9.1 会社概要

13.9.2 収益分析

13.9.3 製品ポートフォリオ

13.9.4 最近の更新

13.1 レプソル

13.10.1 会社概要

13.10.2 収益分析

13.10.3 製品ポートフォリオ

13.10.4 最近の更新

13.11 BASF SE

13.11.1 会社概要

13.11.2 収益分析

13.11.3 製品ポートフォリオ

13.11.4 最近の更新

13.12 ウェストレイクケミカルコーポレーション

13.12.1 会社概要

13.12.2 収益分析

13.12.3 製品ポートフォリオ

13.12.4 最近の更新

13.13 サソル

13.13.1 会社概要

13.13.2 収益分析

13.13.3 製品ポートフォリオ

13.13.4 最近の更新

13.14 三菱ケミカル株式会社

13.14.1 会社概要

13.14.2 収益分析

13.14.3 製品ポートフォリオ

13.14.4 最近の更新

13.15 ノヴァケミカルズコーポレーション

13.15.1 会社概要

13.15.2 収益分析

13.15.3 製品ポートフォリオ

13.15.4 最近の更新

13.16 リライアンス・インダストリーズ

13.16.1 会社概要

13.16.2 収益分析

13.16.3 製品ポートフォリオ

13.16.4 最近の更新

13.17 インド石油公社

13.17.1 会社概要

13.17.2 収益分析

13.17.3 製品ポートフォリオ

13.17.4 最近の更新

13.18 ハルディア・ペトロケミカルズ

13.18.1 会社概要

13.18.2 収益分析

13.18.3 製品ポートフォリオ

13.18.4 最近の更新

13.19 ゲイル・インディア・リミテッド

13.19.1 会社概要

13.19.2 収益分析

13.19.3 製品ポートフォリオ

13.19.4 最近の更新

13.2 ハノンケミカルズ株式会社

13.20.1 会社概要

13.20.2 収益分析

13.20.3 製品ポートフォリオ

13.20.4 最近の更新

14 アンケート

関連レポート15件

16 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。