世界の故障と分類(FDC)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.21 Billion

USD

10.32 Billion

2024

2032

USD

5.21 Billion

USD

10.32 Billion

2024

2032

| 2025 –2032 | |

| USD 5.21 Billion | |

| USD 10.32 Billion | |

| % | |

|

世界の故障および分類(FDC)市場セグメンテーション、提供タイプ(ソフトウェア、ハードウェア、サービス)、アプリケーション(製造、パッケージング)、最終用途(自動車、電子機器および半導体、金属および機械)別 - 2032年までの業界動向と予測

故障と分類(FDC)市場規模

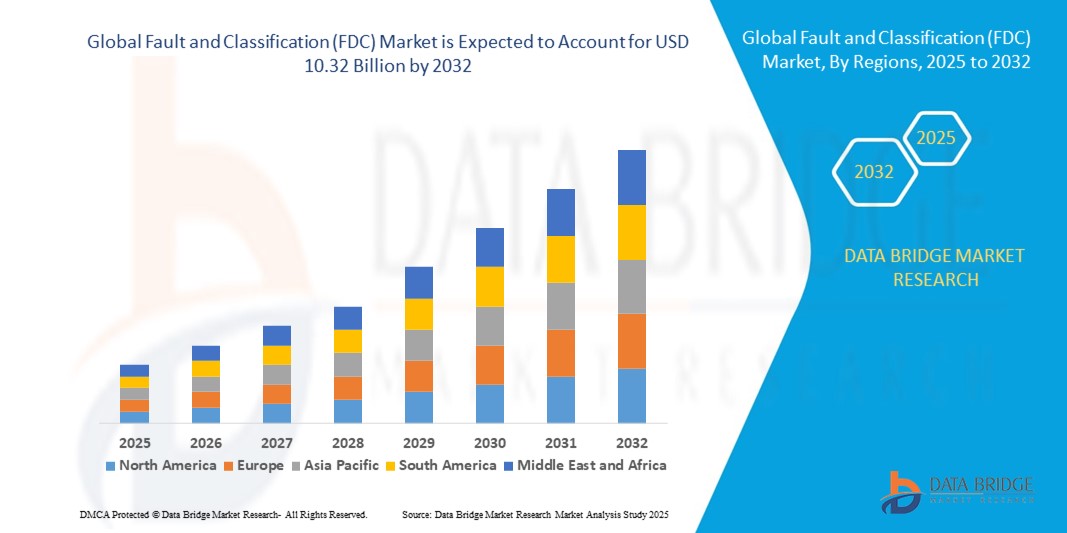

- 世界の故障および分類(FDC)市場規模は2024年に52億1000万米ドルと評価され、予測期間中に8.90%のCAGRで成長し、2032年までに103億2000万米ドル に達すると予想されています 。

- 市場の成長は、産業オートメーション、半導体製造、IoTベースの監視システムの導入拡大と技術進歩に大きく牽引されており、製造環境とインフラ環境の両方でデジタル化が進んでいます。運用効率の向上、ダウンタイムの削減、製品品質の向上を目的とした故障分類(FDC)ソリューションの導入がますます進んでいます。

- さらに、電子機器、自動車、エネルギー、医薬品などの業界において、リアルタイムの故障検知、予知保全、データに基づく意思決定への需要が高まっており、故障分類(FDC)システムの導入が急速に進んでいます。これらのソリューションは、生産プロセスの早期段階で欠陥を特定し、タイムリーな是正措置を可能にする上で重要な役割を果たし、歩留まりの向上と損失の最小化に貢献します。

故障と分類(FDC)市場分析

- 障害検出および分類(FDC)市場は、運用効率の向上、欠陥の削減、予測メンテナンスの実現といった機能により、製造および品質管理環境全体にわたる現代の産業オートメーションシステムにおいてますます重要になっています。

- スマート製造とインダストリー4.0の取り組みの急速な増加により、リアルタイムのデータ収集、機械学習ベースの診断、IIoTプラットフォームとの統合によって強化されたFDCソリューションに対する強い需要が高まっています。

- 北米は、高度な分析の早期導入、半導体および自動車製造への多額の投資、確立されたFDCテクノロジープロバイダーのエコシステムに支えられ、2024年には33.7%という最大の収益シェアで障害検出および分類(FDC)市場を支配しました。

- アジア太平洋地域は、急速な工業化、政府主導のスマートファクトリーイニシアチブ、電子機器、自動車、パッケージング分野の需要増加により、予測期間中に障害検出および分類(FDC)市場で最も急速に成長する地域になると予想されています。

- ソフトウェアセグメントは、産業プロセス全体におけるリアルタイムのデータ分析、パターン認識、異常検知の重要な役割により、2024年には故障検出・分類(FDC)市場において62.4%の収益シェアを占め、市場をリードしました。ソフトウェアツールは、プロセスの早期段階で故障を特定することで、ダウンタイムの削減と製品品質の向上に役立ちます。

レポートの範囲と障害および分類(FDC)市場セグメンテーション

|

属性 |

故障と分類(FDC)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

故障と分類(FDC)市場動向

高度な機械学習(ML)と人工知能(AI)アルゴリズムの半導体製造プロセスへの統合

- 世界的な故障検出・分類(FDC)市場において、半導体製造プロセスへの高度な機械学習(ML)および人工知能(AI)アルゴリズムの統合は、重要かつ加速するトレンドです。この技術融合により、複雑な製造ワークフロー全体にわたって、より正確でリアルタイムな異常検出・分類が可能になります。

- 例えば、KLAコーポレーションのような企業は、AIを活用したFDCプラットフォームを開発しています。このプラットフォームは、プロセスに起因する変動と真の欠陥を自動的に区別し、誤検知を大幅に削減します。これらのソリューションは、機器センサーや計測ツールから得られる高次元データを活用し、パターン認識と故障分離を強化します。

- AIを活用したFDCシステムは、過去のデータから学習することで、潜在的な機器の故障やウェハの欠陥を事前に予測し、予期せぬダウンタイムや歩留まりの低下を最小限に抑えることができます。例えば、PDF Solutionsは、製造パフォーマンスを継続的に監視し、インテリジェントな異常検出に基づいてアラートや是正措置を発動するAI搭載の分析機能を提供しています。

- FDCにAIとMLを適用することで、検出精度の向上と応答時間の短縮だけでなく、継続的なプロセス最適化も促進されます。クラウドベースのプラットフォームと統合されたこれらのシステムは、複数のファブやツールにまたがるデータを集約・分析し、製造業者にスケーラブルで企業全体の運用健全性に関するビューを提供します。

- このトレンドは、半導体業界における歩留まり管理とプロセス制御への期待を再構築しています。その結果、アプライドマテリアルズなどの大手企業は、生産変動に迅速に対応できる、よりスマートで自律的なファブをサポートするために、プロセス制御ソリューションにAIネイティブアーキテクチャを組み込んでいます。

- ゼロディフェクト製造への需要の高まりとチップの複雑化が相まって、AIを活用したFDCシステムの導入が、旧世代の半導体ノードから先進の半導体ノードまで、幅広く推進されています。これは、品質と信頼性が不可欠な自動車や民生用電子機器などの分野では特に重要です。

故障と分類(FDC)市場のダイナミクス

ドライバ

スマート製造環境における障害検出の必要性の高まり

- 現代の製造システムの複雑化とゼロ欠陥生産への需要の高まりは、欠陥分類(FDC)ソリューションの導入を促進する主な要因です。これらのシステムは、欠陥をリアルタイムで特定、分類、解決し、高い製品品質とダウンタイムの削減を実現するために不可欠です。

- 例えば、FDCシステムにAIと機械学習を統合することで、メーカーは異常を検出し、予測メンテナンスを実行できるようになり、コスト削減と運用効率の向上につながります。

- インダストリー4.0とスマートファクトリーの台頭により、特に半導体、自動車、医薬品などの高精度分野において、FDC技術の需要がさらに高まっています。

- 新興国と先進国における自動化とデータ分析への投資の増加は、大規模な生産データを処理できるインテリジェントなFDCプラットフォームの導入を促進している。

- 産業現場でのエッジコンピューティングとIoTデバイスの採用が拡大し、リアルタイムの意思決定が強化され、閉ループプロセス制御におけるFDCの役割が強化されています。

- エネルギー効率と廃棄物削減技術の需要により、製造業者はFDCシステムを導入して、業務を継続的に監視し、手直しを最小限に抑え、廃棄率を削減するようになりました。

- スマート製造とデジタル変革を支援する政府の取り組み(「Make in India」、「Made in China 2025」、ドイツの「Industrie 4.0」など)により、生産ラインにおけるFDCソリューションの採用がさらに拡大しています。

抑制/挑戦

高い実装コストと統合の複雑さ

- FDC市場における大きな制約の1つは、特に中小企業にとって、高度な障害検出および分類システムの導入に伴う初期コストの高さである。

- これらのシステムは、ハードウェア(センサー、コントローラなど)、ソフトウェアプラットフォーム、統合サービスに多額の投資を必要とすることが多く、予算重視の製造業者にとっては利用しにくいものとなっています。

- FDCソリューションをレガシーシステムと統合することは技術的に困難であり、実装中に遅延や運用の中断につながる可能性があります。

- FDCデータ出力の操作と解釈には熟練した人員が必要になることが多く、技術的な専門知識や十分なトレーニングリソースが不足している地域では障害となる可能性があります。

- 異なるプラットフォームや部門にまたがる産業データの断片化により、FDC システムの総合的な分析能力が制限され、システム効率が低下します。

- データのプライバシーと知的財産に関する懸念、特に多国籍製造業においては、企業が機密性の高い製造データを外部のプラットフォームやクラウドサービスと共有することに躊躇することが多く、制約となる。

- 急速に変化する製造環境では、頻繁なシステムの再調整とモデルの再トレーニングが必要になる場合があり、エンドユーザーのメンテナンスの負担とコストが増加します。

故障と分類(FDC)市場の範囲

市場は、提供タイプ、アプリケーション、最終用途に基づいてセグメント化されています。

- 提供タイプ別

障害分類(FDC)市場は、提供形態に基づいてソフトウェア、ハードウェア、サービスに分類されます。ソフトウェアセグメントは、2024年に最大の市場収益シェアを占め、62.4%を占めました。これは、産業プロセス全体におけるリアルタイムのデータ分析、パターン認識、異常検知が重要な役割を果たしているためです。ソフトウェアツールは、プロセスの早期段階で障害を特定することで、ダウンタイムの削減と製品品質の向上に役立ちます。さらに、高度なソフトウェアプラットフォームはAIや機械学習機能との統合が進み、予測分析や適応学習を可能にしています。SCADA、MES、ERPシステムとのシームレスな統合により、ソフトウェアソリューションは複数の業種にわたって高い拡張性を備えています。

サービスセグメントは、予知保全、システム統合、技術サポートの需要増加に牽引され、2025年から2032年にかけて10.3%という最も高いCAGRを達成すると予想されています。FDCソリューションを導入する企業が増えるにつれ、これらのシステムを自社の運用ニーズに合わせてカスタマイズするための専門家によるコンサルティングやマネージドサービスを求める声が高まっています。また、定期的なソフトウェアアップデート、トラブルシューティング、従業員トレーニングといったサービスも提供され、最適なシステムパフォーマンスの確保が求められます。FDCとレガシーインフラの統合は複雑であるため、専門のサービスプロバイダーが必要となり、このセグメントの成長を後押ししています。

- アプリケーション別

用途別に見ると、欠陥分類(FDC)市場は製造部門と包装部門に分類されます。製造部門は2024年に最大の市場収益シェアを占めました。これは、電子機器、自動車、半導体製造といった高精度環境でのFDCシステムの普及に支えられており、これらの分野では欠陥や高額なリコールを回避するために欠陥検出が不可欠です。メーカーはこれらのシステムを活用して、品質をリアルタイムで監視し、サイクルタイムを短縮し、スループットを向上させています。製造におけるFDCソリューションは、規制遵守とトレーサビリティの確保においても重要な役割を果たしています。

食品、医薬品、消費財業界における自動化の進展により、包装分野は2025年から2032年にかけて9.8%という最も高いCAGRで成長すると予測されています。包装におけるFDCシステムは、ラベルの誤貼付、シール不良、充填レベルの不一致といった問題を特定することで品質保証を実現します。これらのシステムは、生産ラインの早期段階でエラーを検出することで、手直しや廃棄を削減します。包装工程では、高速かつ高精度な検査を実現するために、FDCソフトウェアと統合されたマシンビジョンの活用がますます進んでいます。

- 最終用途別

最終用途に基づいて、故障分類(FDC)市場は、自動車、電子機器・半導体、金属・機械に分類されます。電子機器・半導体セグメントは、リアルタイム監視とプロセス制御への依存度が高いことから、2024年には39.6%という圧倒的な収益シェアで市場を牽引しました。半導体製造は複雑でコストも高いため、歩留まり損失を最小限に抑えるにはFDCが不可欠です。FDCシステムは、ウェーハ処理、フォトリソグラフィー、組立工程における微小な欠陥や異常の検出に役立ちます。小型化とチップ密度の向上に伴い、許容誤差は極めて小さくなり、堅牢なFDCの実装が求められています。

自動車分野は、車両の複雑化と生産ラインへのインダストリー4.0の導入を背景に、予測期間中に11.1%という最も高いCAGRで成長すると予想されています。自動車メーカーは、欠陥検出の強化、廃棄物の削減、品質基準への準拠確保のため、FDCツールの導入をますます進めています。電気自動車(EV)や自動運転技術への移行は、より厳格な品質管理を求めており、FDCの導入を加速させています。

障害と分類(FDC)市場の地域分析

- 北米は、インダストリー4.0技術の早期導入と自動化製造ソリューションへの広範な投資により、2024年に33.7%という最大の収益シェアで故障および分類(FDC)市場を支配しました。

- 米国とカナダ全土における半導体、自動車、エレクトロニクス産業の強力な存在は、高い製品品質とプロセスの信頼性を確保するための障害検出および分類システムの需要を促進しています。

- 多額の研究開発費と、KLAコーポレーション、コグネックス、アプライドマテリアルズなどの主要なテクノロジー企業の存在が、この地域の市場拡大を支えています。

米国の故障と分類(FDC)市場に関する洞察

米国の故障・分類(FDC)市場は、半導体製造とエレクトロニクスにおける同国のリーダーシップにより、2024年には北米で最大の収益シェアを占めました。スマート製造と産業用IoT(IIoT)への政府および民間による積極的な投資は、あらゆるセクターにおけるリアルタイム分析および故障予測システムの導入を促進しています。米国に拠点を置くテクノロジー企業は、予測的な洞察を提供し、生産停止時間を短縮し、歩留まりを向上させるAIおよびMLを活用したFDCソリューションの開発も進めています。さらに、米国ではテクノロジープロバイダーと大学間の連携により、インテリジェントな故障分類におけるイノベーションが促進されています。

欧州の障害および分類(FDC)市場に関する洞察

欧州の欠陥・分類(FDC)市場は、自動車および航空宇宙分野における持続可能で欠陥のない生産への注力に牽引され、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、英国、フランスなどの国々は、自動化、デジタルツイン、品質管理を重視しており、FDCプラットフォームの需要を押し上げています。欧州の製造業者は、製造欠陥をリアルタイムで分類・修正するために、機械学習アルゴリズムの導入をますます進めています。さらに、「インダストリー4.0」やEUのグリーンディールに基づく取り組みにより、FDC技術を活用したエネルギー効率が高く精密な製造システムの活用が促進されています。

英国の故障と分類(FDC)市場に関する洞察

英国の故障診断・分類(FDC)市場は、先進製造業の台頭と生産ラインの自動化の進展に支えられ、高い年平均成長率(CAGR)で成長すると予想されています。AIおよびIoTベースのFDCソリューションの導入は、英国の製薬、防衛、機械製造業において急速に進んでいます。製造業におけるデジタルトランスフォーメーションを促進する政府の政策(英国産業戦略など)も、市場の成長をさらに促進しています。

ドイツの断層および分類(FDC)市場インサイト

ヨーロッパの製造業の中心地であるドイツの故障・分類(FDC)市場は、地域全体のFDC市場に大きな影響を与えています。精密工学、工場の自動化、予知保全に重点を置くドイツでは、FDCソリューションが産業システムの中核を成しています。ドイツの工場ではロボット工学とリアルタイム分析が積極的に導入されており、効果的な故障検出・分類システムへの需要が高まっています。

アジア太平洋地域の断層と分類(FDC)市場インサイト

アジア太平洋地域の断層・分類(FDC)市場は、中国、日本、韓国、インドなどの国々における急速な工業化とハイテク製造業の存在感の高まりを背景に、2025年から2032年にかけて24%という最も高いCAGR(年平均成長率)を達成すると予測されています。「Made in China 2025」や「Make in India」といった政府の取り組みは、FDCプラットフォームを含むインテリジェント製造ソリューションの導入を促進しています。この地域における半導体、民生用電子機器、電気自動車の需要の高まりは、企業によるリアルタイム品質管理と予測診断の導入を促しています。

日本における断層分類(FDC)市場に関する洞察

日本の欠陥・故障分類(FDC)市場は、ロボット工学、自動車、電子機器製造における優位性により、力強い成長を遂げています。高精度・高効率な製造プロセスへの注力により、FDCツールはリアルタイムの異常検知に不可欠なものとなっています。日本のメーカーは、グローバル市場における競争力と品質基準の維持のため、AIを活用したFDCシステムの導入を加速させています。

中国における断層および分類(FDC)市場の洞察

中国の故障診断・分類(FDC)市場は、その広大な製造エコシステムにより、2024年にはアジア太平洋地域で最大の市場シェアを占めました。政府によるインテリジェント製造への推進と、業界全体における高度な自動化技術の導入拡大が、FDC市場の成長を支えています。家電製品、半導体、EVに対する国内の旺盛な需要を背景に、中国メーカーは拡張性とクラウド統合性を備えたFDCシステムへの投資を進めています。

故障と分類(FDC)市場シェア

障害および分類 (FDC) 業界は、主に次のような定評のある企業によって主導されています。

- アドバンテスト株式会社(日本)

- Amazon Web Services, Inc.(米国)

- アプライドマテリアルズ(米国)

- CIM Environmental Pty Ltd.(オーストラリア)

- コグネックスコーポレーション(米国)

- einnoSys Technologies Inc.(米国)

- INFICON(スイス)

- キリテクノロジー(英国)

- KLAコーポレーション(米国)

- マイクロソフト(米国)

- MobiDev(ウクライナ)

- オムロン株式会社(日本)

- クオリタステクノロジーズ(米国)

- サムスンSDS(韓国)

- シーメンスAG(ドイツ)

- シノプシス社(米国)

- テラダイン社(米国)

- 東京エレクトロン株式会社(日本)

世界の断層および分類(FDC)市場の最新動向

- 2024年9月、ワシントン州立大学の研究者らは、米国エネルギー省の助成金を受けて、持続可能性と欠陥分類の精度の向上に重点を置いた自動車産業向けの新しいリサイクル炭素繊維部品を開発した。

- 2024年3月、Vartega Inc.は、産業用3Dプリント用のリサイクルカーボンファイバーを供給するサービスを拡大し、積層造形における持続可能な移行を示し、複合部品の欠陥検出アプリケーションをサポートしました。

- 2023年3月、サムスンSDSは輸送業界向けにAIを活用したFDCソリューションを発表しました。このソリューションは、輸送会社が車両やインフラの故障を検知・分類し、安全性と効率性を向上させることを支援するように設計されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。