世界の飼料用植物性タンパク質市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.74 Billion

USD

5.65 Billion

2025

2033

USD

2.74 Billion

USD

5.65 Billion

2025

2033

| 2026 –2033 | |

| USD 2.74 Billion | |

| USD 5.65 Billion | |

| % | |

|

世界の飼料用植物性タンパク質市場:原料(大豆、小麦、エンドウ豆、ヒマワリ、その他)、家畜(ペット、豚、反芻動物、家禽、水生動物)、種類(濃縮物、分離物、その他)別セグメンテーション - 業界動向と2033年までの予測

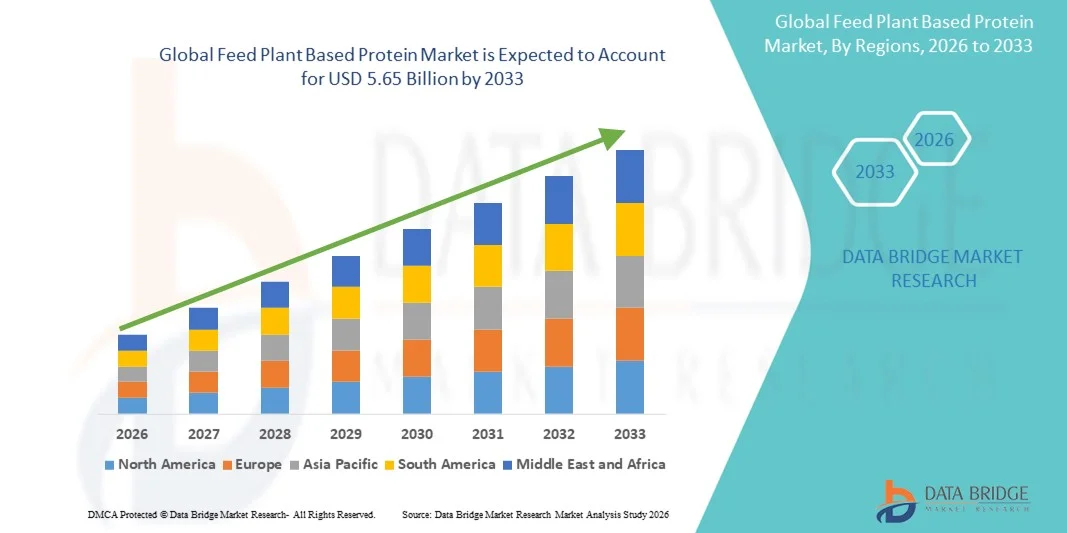

世界の飼料用植物性タンパク質市場規模

- 世界の飼料植物性タンパク質市場規模は、2025年に27億4,000万米ドルと評価され、 2033年までに56億5,000万米ドルに達すると予測されており、予測期間中に9.45%のCAGRを記録します。

- 市場の拡大は主に、動物飼料における持続可能で栄養価が高く、費用対効果の高いタンパク質代替品の需要の高まりによって推進されており、品質と効率性を高める植物由来の原料加工技術の進歩に支えられています。

- さらに、より健康的な畜産物に対する消費者の嗜好の高まりと、環境への影響の低減と飼料性能の向上に向けた業界の取り組みが相まって、植物由来タンパク質の採用が加速し、市場全体の成長を大幅に促進しています。

世界の飼料植物性タンパク質市場分析

- 大豆、エンドウ豆、キャノーラ、ヒマワリなどの原料から得られる飼料用植物性タンパク質は、従来の動物性タンパク質に比べて持続可能性、栄養密度、一貫した品質を備えているため、畜産部門と水産養殖部門の両方において現代の動物栄養システムに不可欠な要素になりつつあります。

- 飼料用植物性タンパク質の需要増加の主な要因は、持続可能な飼料原料への移行、家畜の健康に対する懸念の高まり、そして飼料メーカーの間でコスト効率が高く、信頼性が高く、追跡可能なタンパク質源が好まれるようになったことです。

- 2025年には、高品質の植物性タンパク質原料の積極的な導入、高度な飼料生産インフラ、大手アグリビジネス企業の存在に支えられ、欧州が世界の飼料用植物性タンパク質市場を牽引し、収益シェアは34%となりました。また、米国では、加工、発酵、機能性タンパク質配合における革新により、急速な普及が見られました。

- アジア太平洋地域は、畜産部門の急速な拡大、都市化の進展、および高品質の動物製品の需要を高める可処分所得の増加により、予測期間中に世界の飼料植物性タンパク質市場で最も急速に成長する地域になると予想されています。

- 大豆セグメントは、高タンパク質含有量、バランスのとれたアミノ酸プロファイル、幅広い入手性、およびコスト効率の良さにより、2025年に45.6%という最大の収益シェアで市場を支配しました。

レポートの範囲と世界の飼料植物性タンパク質市場のセグメンテーション

|

属性 |

飼料用植物性タンパク質の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

• Archer Daniels Midland (ADM) (米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

世界の飼料用植物性タンパク質市場の動向

高度な処理と機能革新による効率性の向上

- 世界の飼料用植物性タンパク質市場における重要かつ加速的なトレンドは、酵素処理、精密発酵、分画といった高度な加工技術の統合深化です。これらのイノベーションは、飼料中の植物由来タンパク質の消化率、栄養価、そして機能的パフォーマンスを大幅に向上させています。

- 例えば、大手生産者は、大豆やエンドウ豆のタンパク質濃度を高め、抗栄養因子を低減するために酵素抽出法を取り入れており、家禽、豚、水産養殖飼料への利用において、栄養素の吸収効率を高めています。同様に、精密発酵タンパク質は、アミノ酸バランスの改善とバイオアベイラビリティの向上を目的として採用されています。

- 技術の進歩により、溶解性の最適化やペレット結合性の向上といった、飼料要求率と動物の全体的な成長パフォーマンスの向上につながる機能特性のカスタマイズも可能になりました。植物性タンパク質のイノベーションを専門とする企業は、腸内環境の改善、免疫力の向上、そして種特異的な栄養効果をもたらすように設計された配合を開発しています。

- これらの高度なテクノロジーを主要な飼料生産システムに統合することで、集中化されたデータ駆動型の配合戦略がサポートされ、飼料メーカーは植物性タンパク質の使用を、家畜の効率、持続可能性、サプライ チェーンの安定性といったより広範な目標に合わせることができます。

- よりインテリジェントで高性能、そしてカスタマイズされたタンパク質ソリューションへの移行は、飼料品質基準に対する期待を根本的に変革しています。その結果、企業は消化率を向上させ、環境への影響を低減する次世代の植物性タンパク質濃縮物および分離物の研究開発を拡大しています。

- 現代の畜産業において生産者が持続可能性、効率性、一貫した栄養性能を重視するようになったため、技術的に強化された植物由来の飼料タンパク質に対する需要は先進市場と新興市場の両方で急速に高まっています。

世界の飼料植物性タンパク質市場の動向

ドライバ

持続可能性への要求の高まりと畜産セクターの拡大によるニーズの高まり

- 世界の農業における持続可能性への重視の高まりと、畜産・水産養殖部門の急速な拡大が相まって、飼料用植物性タンパク質の需要の高まりの大きな要因となっています。

- 例えば、大手アグリビジネス企業は、低炭素大豆、非遺伝子組み換えエンドウ豆タンパク質、再生可能な作物由来原料への投資を通じて、魚粉や動物由来タンパク質への依存を低減する大規模な飼料配合を支援しています。主要企業によるこうした取り組みは、予測期間全体を通じて市場の成長を牽引すると予想されます。

- 生産者が環境問題、サプライチェーンの安定性、栄養の一貫性に対応するソリューションを模索する中、植物由来のタンパク質は、変動の激しい動物由来のタンパク質源に比べて、生態学的影響の軽減、世界的な入手可能性の信頼性、安全性の向上などの利点を提供します。

- さらに、現代の飼料技術と精密農業の導入が進むにつれて、植物由来のタンパク質が高度な飼料システムに統合され、バランスの取れた栄養と動物のパフォーマンスの向上がサポートされています。

- 安定供給の利便性、費用対効果の高い調達、そして加工技術の革新を通じて特定の種に合わせて植物性タンパク質をカスタマイズできる能力は、家禽、豚、牛、そして水産養殖業における植物性飼料タンパク質の導入を促進する重要な要因です。持続可能で追跡可能な飼料配合への関心の高まりも、市場拡大を後押ししています。

抑制/挑戦

栄養価のばらつきと加工コストの高さに関する懸念

- 植物性タンパク質の栄養学的変動、特にアミノ酸組成や抗栄養因子の存在に関する懸念は、市場への浸透拡大を阻む大きな課題となっています。植物由来の飼料原料は消化率を高めるために加工が必要となる場合があるため、製造業者は原料や作物間の変動を考慮する必要があります。

- 例えば、大豆やエンドウ豆の収穫におけるタンパク質濃度と繊維含有量の変動により、一貫した品質保証がなければ、一部の飼料生産者は植物性タンパク質への依存を高めることをためらうようになっています。

- 酵素処理、発酵、熱処理といった高度な加工技術によってこれらの懸念に対処することは、タンパク質のバイオアベイラビリティを向上させ、より広範な普及を促進する上で不可欠です。企業は、飼料配合者に一貫した品質を保証するために、抽出および分画技術におけるイノベーションを強調しています。さらに、精製された植物性タンパク質濃縮物および分離物の製造コストが比較的高いことは、価格に敏感な市場では障壁となる可能性があります。基本的なタンパク質食は依然として手頃な価格ですが、高品質の高タンパク質原料は、多くの場合、多大な技術投資を必要とします。

- 技術の進歩に伴い生産コストは徐々に低下しているものの、高度に加工された植物性タンパク質に対する認識された価格プレミアムは、特に飼料マージンが厳しい発展途上地域では、広範な導入を依然として妨げる可能性があります。

- 継続的なイノベーション、コスト効率の高い処理、作物の品質管理の改善、およびより広範な業界教育を通じてこれらの課題を克服することが、持続的な市場成長にとって不可欠です。

世界の飼料用植物性タンパク質市場の展望

飼料植物性タンパク質市場は、供給源、家畜、および種類に基づいて分類されています。

- 出典別

世界の飼料用植物性タンパク質市場は、原料別に大豆、小麦、エンドウ豆、ヒマワリ、その他に分類されます。大豆セグメントは、高タンパク質含有量、バランスの取れたアミノ酸組成、幅広い入手性、そして費用対効果の高さにより、2025年には45.6%という最大の収益シェアを獲得し、市場を席巻しました。大豆は、その消化率の高さと世界的な生産規模から、家禽、豚、水産養殖の飼料において依然として最適な選択肢となっています。さらに、非遺伝子組み換えおよび低栄養性大豆品種の継続的な進歩により、市場におけるリーダーシップがさらに強化されています。

エンドウ豆タンパク質セグメントは、アレルゲンフリー、持続可能、かつ消化性の高いタンパク質代替品への需要の高まりに支えられ、2026年から2033年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。エンドウ豆タンパク質は、加工技術の向上、アミノ酸バランスの改善、そして世界的な生産量の増加により、プレミアム飼料配合において人気が高まっています。ヒマワリタンパク質と小麦タンパク質も、混合飼料ソリューションにおける補完的な供給源として着実に成長しています。

- 家畜別

家畜に基づいて、市場はペット、豚、反芻動物、家禽、水生動物に分類されます。家禽セグメントは、2025年には39.8%という最大の市場収益シェアを占めました。これは、家禽肉と卵の世界的な消費量の増加、効率的な飼料要求率への関心の高まり、そして魚粉の代替として飼料コストを削減するための植物性タンパク質の普及が進んでいることが要因です。家禽生産者は、成長を促進し、栄養価の一貫性を維持するために、大豆、エンドウ豆、ヒマワリのタンパク質への依存度を高めています。

水産動物セグメントは、水産養殖の急速な拡大、魚粉の持続可能な代替品への需要、そして酵素処理や発酵処理による植物性タンパク質の消化率向上を背景に、2026年から2033年にかけて最も高いCAGRを達成すると予測されています。エンドウ豆と大豆の濃縮物は、魚やエビの飼料に適したアミノ酸組成を持つため、特に人気があります。ペットセグメントも、飼い主が自然派で植物由来のペットフードへと移行するにつれ、着実に成長しています。

- タイプ別

種類別に見ると、市場は濃縮物、分離物、その他に分類されます。タンパク質濃縮物セグメントは、コスト効率、幅広い入手性、そして大規模な家禽・豚飼料への適合性により、2025年には52.3%という最大の収益シェアで市場を席巻しました。濃縮物はバランスの取れた栄養価を提供し、加工条件も中程度であることから広く利用されており、先進国および新興国の飼料メーカーにとって経済的に実現可能な選択肢となっています。

分離タンパク質セグメントは、特殊栄養用途、水産養殖飼料、パフォーマンス重視の配合における高純度タンパク質の需要増加に牽引され、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。分離タンパク質は、優れた消化性、低繊維含有量、そして高いアミノ酸利用性を備えており、飼料効率の向上に貢献します。膜ろ過や酵素抽出といった精密加工技術への投資増加も生産コストの低下につながり、分離タンパク質の採用をさらに促進しています。テクスチャードプロテインや加水分解物を含む「その他」カテゴリーは、ニッチな用途で引き続き拡大しています。

世界の飼料植物性タンパク質市場の地域分析

- 持続可能で高品質の飼料原料に対する強い需要と、この地域の先進的な畜産システムにより、ヨーロッパは2025年に34%という最大の収益シェアで世界の飼料植物性タンパク質市場を支配しました。

- この地域の生産者は、植物性タンパク質がもたらす栄養の一貫性、消化性の向上、環境へのメリットを高く評価しており、これらは家禽、豚、牛、水産養殖用の最新の飼料配合にシームレスに統合されます。

- この広範な導入は、高い可処分所得、整備された飼料製造インフラ、そして倫理的に生産された動物性製品に対する強い消費者需要によってさらに支えられており、生産者は植物由来タンパク質へと移行しています。さらに、持続可能性への意識の高まり、安定したサプライチェーン、そして動物性タンパク質への依存を減らすための規制支援により、植物由来の飼料原料は、商業畜産事業と新興の特殊動物栄養市場の両方において、好ましいソリューションとして確立されています。

米国飼料用植物性タンパク質市場の洞察

米国の飼料用植物性タンパク質市場は、畜産、養殖、水産産業の急速な拡大と、持続可能で高品質な飼料原料への需要の高まりを背景に、2025年には北米で最大の収益シェアとなる81%を獲得しました。生産者は、飼料効率を高め、魚粉や動物性タンパク質への依存を減らすため、植物由来タンパク質をますます重視するようになっています。倫理的に生産された食肉や乳製品に対する消費者の嗜好の高まりを受け、飼料メーカーは様々な飼料用途において大豆、エンドウ豆、ヒマワリ由来のタンパク質を採用するようになりました。さらに、酵素処理や精密発酵といった高度な加工技術への積極的な投資が、米国市場の成長をさらに支えており、タンパク質の消化率向上、品質の安定化、そしてコスト効率の高い生産を可能にしています。

欧州飼料用植物性タンパク質市場の洞察

欧州における飼料用植物性タンパク質市場は、厳格な持続可能性規制と畜産飼料の環境フットプリント削減への関心の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。植物性タンパク質の採用増加は、この地域における循環型農業への移行と、輸入大豆粕に代わる代替タンパク質の需要増加に支えられています。欧州の畜産農家は、植物性タンパク質が提供する栄養価の一貫性とトレーサビリティを重視しています。市場は家禽、水産養殖、養豚の各セクターで力強い成長を遂げており、植物性飼料原料は、新たに配合された飼料製品と改良された飼料製品の両方に統合されています。

英国の飼料用植物性タンパク質市場の洞察

英国の飼料用植物性タンパク質市場は、持続可能性への意識の高まり、農業政策の進化、そして輸入飼料原料への依存度低減への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。炭素排出や土地利用といった環境への影響に対する懸念の高まりから、生産者はエンドウ豆、ヒマワリ、菜種といった植物性タンパク質の採用を促しています。英国の畜産・ペットフード業界は、動物の健康と飼料効率の向上を支援するため、植物性タンパク質の採用をますます進めています。飼料加工における継続的なイノベーションと、地元産タンパク質代替品への強い需要が、市場拡大をさらに促進するでしょう。

ドイツの飼料用植物性タンパク質市場の洞察

ドイツの飼料用植物性タンパク質市場は、持続可能な畜産への意識の高まりと、先進的な飼料ソリューションへの投資増加を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは、農業インフラの整備とイノベーションへの強い注力により、高性能植物性タンパク質の導入において主導的な役割を果たしています。生産者は、消化率の向上と動物性原料への依存度の低減を目的として、大豆、小麦、エンドウ豆由来の濃縮タンパク質や分離タンパク質を飼料配合に取り入れています。また、ドイツは環境に配慮したソリューションと追跡可能なサプライチェーンを重視しており、持続可能な食料システムに対する消費者の期待に応えています。

アジア太平洋地域の飼料用植物性タンパク質市場の洞察

アジア太平洋地域の飼料用植物性タンパク質市場は、中国、インド、日本、東南アジアにおける急速な都市化、所得の向上、畜産・養殖業の拡大を背景に、2026年から2033年にかけて年平均成長率(CAGR)24%という最も高い成長率で成長すると見込まれています。持続可能な農業を推進する政府の取り組みや、魚粉への依存度を低減する取り組みは、植物性飼料タンパク質の採用を後押ししています。アジア太平洋地域は世界の飼料生産を引き続き支配しており、大豆、エンドウ豆、その他の植物性タンパク質の入手しやすさと価格の手頃さが、この地域における導入を加速させています。家禽、魚、ペットの栄養に対する需要の高まりも、市場の成長をさらに後押ししています。

日本飼料における植物性タンパク質市場の洞察

日本の飼料用植物性タンパク質市場は、食の安全性への強い関心、ハイテク農業システム、そして高品質な畜産物への需要の高まりにより、成長を加速させています。日本の生産者は、消化性の高いタンパク質と栄養バランスの取れた飼料原料を重視しており、大豆分離物、エンドウ豆濃縮物、小麦タンパク質の採用を促進しています。急速な技術開発と持続可能な畜産への関心の高まりも、市場の着実な拡大に貢献しています。さらに、日本の高齢化とペット飼育者の増加は、ペットフード用途における高品質な植物性タンパク質の需要を支えています。

中国飼料用植物性タンパク質市場の洞察

中国の飼料用植物性タンパク質市場は、2025年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、畜産・水産養殖産業の拡大、可処分所得の増加、そして持続可能な飼料ソリューションに対する政府の強力な支援に牽引されています。中国は世界有数の飼料原料の生産国および消費国であり、植物性タンパク質、特に大豆とエンドウ豆は、家禽、豚、魚、ペット用の飼料配合にますます多く使用されています。近代化農業への推進と大手国内メーカーの存在により、植物性飼料タンパク質の入手しやすさと手頃な価格が向上しています。中国では、急速に成長する中流階級と飼料技術への継続的な投資が、市場の成長をさらに促進しています。

世界の飼料用植物性タンパク質市場シェア

飼料植物性タンパク質業界は、主に、以下を含む定評のある企業によって牽引されています。

• Archer Daniels Midland (ADM) (米国)

• Cargill Incorporated (米国)

• Roquette Frères (フランス)

• Ingredion Incorporated (米国)

• DuPont / IFF (米国)

• Tate & Lyle PLC (英国)

• Glanbia PLC (アイルランド)

• Wilmar International (シンガポール)

• Bunge Limited (米国)

• CHS Inc. (米国)

• Axiom Foods (米国)

• Cosucra Groupe Warcoing (ベルギー)

• Meelunie BV (オランダ)

• Sonic Biochem (インド)

• Shandong Yuwang Ecological Food Industry (中国)

• Yantai Shuangta Food (中国)

• Siam Agro-Food Industry (タイ)

• Austrian Grain Management (オーストリア)

• SunOpta Inc. (カナダ)

• Puratos Group (ベルギー)

世界の飼料植物性タンパク質市場の最近の動向は何ですか?

- 2024年4月、農産物加工・栄養分野のグローバルリーダーであるアーチャー・ダニエルズ・ミッドランド(ADM)は、南アフリカにおいて、先進的な植物由来飼料原料を通じて畜産・養殖業の生産者におけるタンパク質供給の強化に重点を置いた戦略的イニシアチブを開始しました。このイニシアチブは、地域の飼料ニーズに合わせた高品質で持続可能なタンパク質ソリューションを提供するという同社のコミットメントを体現しています。ADMは、グローバルな専門知識と革新的な加工技術を活用することで、急速に拡大する世界の飼料用植物由来タンパク質市場における地位を強化しつつ、現地の供給課題に取り組んでいます。

- 2024年3月、植物由来原料の主要メーカーであるロケット・フレール社は、家禽および豚の飼料用途向けに特別に設計された次世代エンドウ豆タンパク質濃縮物を発表しました。この新開発の配合は、消化率を向上させ、飼料要求率の向上をサポートすることで、パフォーマンス重視の畜産経営に信頼性と効果の高いソリューションを提供します。この開発は、動物の生産性と持続可能な農業慣行を支える高機能性飼料タンパク質の開発に注力するロケット社の姿勢を改めて示すものです。

- 2024年3月、カーギル・インコーポレーテッドはカルナータカ州畜産当局と提携し、先進的な植物性タンパク質配合による生産効率の向上を目指す持続可能な飼料イニシアチブを展開しました。このプロジェクトは、革新的な栄養ソリューションを統合することで家畜の健康維持と環境負荷の低減を図り、飼料分野における持続可能な変革を推進するというカーギルのコミットメントを再確認するものです。このプログラムは、回復力があり資源効率の高い畜産システムの構築において、植物性タンパク質の重要性が高まっていることを強調しています。

- 2024年2月、イングレディオン・インコーポレーテッドは、飼料生産者が高品質の植物性タンパク質濃縮物にスムーズにアクセスできる市場を創設するため、中部大西洋岸飼料協会(MAFA)との戦略的提携を発表しました。この取り組みは、サプライチェーンの効率性を高め、地域全体で持続可能な飼料原料の導入を促進するものです。この提携は、飼料業界におけるイノベーションとオペレーション効率の向上に向けたイングレディオンの取り組みを反映しています。

- 2024年1月、世界有数のアグリビジネスおよび食品企業であるBunge Limitedは、国際生産加工博覧会(IPPE)2024において、改良された大豆タンパク質濃縮物を発表しました。この革新的な飼料グレードのタンパク質は、家禽および養殖魚種におけるアミノ酸の利用率と消化率の向上を実現します。この新製品は、飼料品質の向上を目指し、最先端の加工技術を統合するというBungeのコミットメントを体現しており、生産者の栄養価向上と持続可能な畜産生産の実現を支援しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。