世界の栄養チューブ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.45 Billion

USD

6.83 Billion

2024

2032

USD

4.45 Billion

USD

6.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 6.83 Billion | |

| % | |

|

世界の栄養チューブ市場:製品タイプ別(経鼻胃管栄養チューブ、経口胃管栄養チューブ、経皮内視鏡的胃瘻栄養チューブ、小腸チューブ、腸瘻チューブ、経口腸管栄養チューブなど)、患者タイプ別(成人および小児)、エンドユーザー別(病院、外来手術センター、新生児ケアセンターなど)、用途別(腫瘍学、消化器学、代謝疾患、肝臓学、糖尿病など) - 2032年までの業界動向と予測

栄養チューブ市場規模

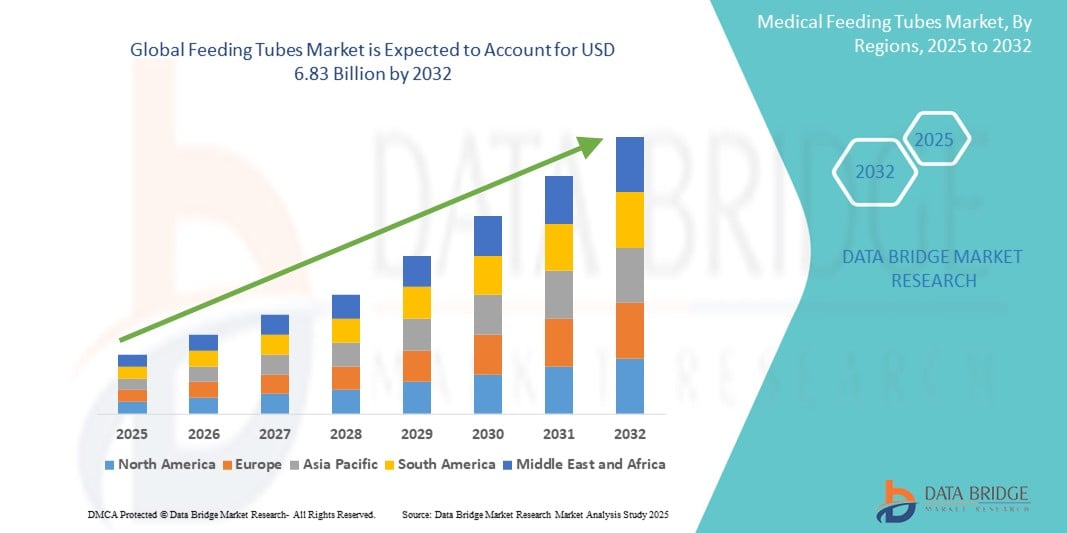

- 世界の栄養チューブ市場規模は2024年に44億5000万米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年までに68億3000万米ドル に達すると予想されています 。

- 市場の成長は、主に癌、神経疾患、胃腸疾患などの慢性疾患の増加によって推進されており、これらの疾患では経腸栄養による長期的な栄養補給が必要になることが多い。

- さらに、高齢化人口の増加と早産の増加は、病院と在宅ケアの両方において栄養チューブの需要の高まりにつながっています。こうした人口動態と臨床動向に加え、チューブの材質や留置技術の進歩が市場拡大を促し、栄養チューブは現代の臨床栄養および患者ケア戦略において不可欠な要素となっています。

栄養チューブ市場分析

- 食事や嚥下ができない患者に重要な栄養補給を提供する栄養チューブは、慢性疾患、神経疾患、または手術後の合併症のある患者に適切な栄養と水分を維持する上で重要な役割を果たすため、急性期ケアと長期医療の両方の現場で欠かせない医療機器となっています。

- 栄養チューブの需要増加の主な要因は、消化器疾患、がん、神経疾患の増加に加え、高齢化による栄養補助を必要とする人口の増加です。さらに、感染リスクの低さと費用対効果の高さから、経腸栄養が静脈栄養よりも好まれる傾向が高まっていることも、市場の成長をさらに促進しています。

- 北米は、高度な医療インフラ、高い認知度、そして大手市場プレーヤーの強力なプレゼンスに支えられ、2024年には栄養チューブ市場において38.7%という最大の収益シェアを獲得し、市場を席巻しました。特に米国では、高齢化率の高さと慢性疾患の増加を背景に、病院や在宅ケアの現場で栄養チューブ挿入手術の件数が急増しています。

- アジア太平洋地域は、医療費の増加、医療施設の改善、中国やインドなどの新興経済国における経腸栄養に対する意識の高まりにより、予測期間中に栄養チューブ市場で最も急速に成長する地域になると予想されています。

- 腸瘻チューブセグメントは、慢性疾患患者の長期栄養サポートにおける広範な使用と経鼻胃管法に比べて誤嚥のリスクが低いことから、2024年には33.3%の市場シェアで栄養チューブ市場を支配しました。

レポートの範囲と栄養チューブ市場のセグメンテーション

|

属性 |

栄養チューブの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

栄養チューブ市場の動向

「在宅経腸栄養への移行と技術の進歩」

- 世界の栄養チューブ市場において顕著かつ加速しているトレンドとして、医療費の高騰と在宅患者ケアへの関心の高まりを背景に、在宅経腸栄養(HEN)の導入が増加しています。この変化は、栄養チューブの設計とユーザーフレンドリーな経腸栄養供給システムの進歩によって支えられており、患者は病院の外で栄養ニーズを管理できるようになりました。

- 例えば、フレゼニウス・カビとネスレ・ヘルスサイエンスは、様々な栄養チューブと互換性のあるコンパクトでポータブルな栄養ポンプを開発し、在宅栄養ケアをより実現可能かつ便利にしました。

- さらに、抗菌コーティングされたチューブ、薄型デバイス、ワイヤレスモニタリングシステムといった革新的な技術は、患者の安全性の向上、感染リスクの低減、そして介護者の効率性向上に貢献しています。これらの技術革新は、使いやすさと快適性が極めて重要な小児科および高齢者ケアにおいて特に重要です。

- 給餌スケジュールやチューブのパフォーマンスを追跡するためのデジタルツールの統合と、個人に合わせた栄養計画への重点化により、より連携が取れ、応答性の高いケア環境が生まれています。

- パーソナライズされ、テクノロジーを活用した在宅経腸栄養ソリューションへのトレンドは、栄養チューブ市場を変革し、製品の品質と患者の転帰に対する期待を高めています。その結果、カーディナル・ヘルスやアバノス・メディカルといった大手企業は、耐久性、快適性、臨床効率を向上させた次世代の栄養チューブの発売に向けて研究開発に投資しています。

栄養チューブ市場の動向

ドライバ

「慢性疾患の増加と高齢化が需要を牽引」

- がん、脳卒中、消化器疾患、神経疾患といった慢性疾患の世界的な負担増加は、経管栄養市場の成長を牽引する大きな要因となっています。これらの疾患は、嚥下障害や経口摂取による十分な栄養摂取の困難につながることが多く、経腸栄養は医療上不可欠なものとなっています。

- 例えば、WHOによると、60歳以上の人口は2050年までに2倍以上に増加することが予想されており、長期的な栄養サポートソリューションの需要が大幅に増加する。

- 病院、長期ケア施設、在宅ケア提供者では、適切な栄養摂取を維持するために、特に胃瘻(PEG)チューブや小腸チューブなどの栄養チューブを必要とする患者が急増している。

- さらに、経腸栄養の利点に関する認識の高まりと、低侵襲処置と患者の快適性の向上が相まって、市場は前進している。

- 先進国における経腸栄養療法に対する政府および民間保険の支援も、経管栄養システムの導入を促進する上で重要な役割を果たしている。

抑制/挑戦

「合併症リスクと償還ギャップ」

- 利点があるにもかかわらず、栄養チューブの設置と維持には、チューブの外れ、感染、詰まり、誤嚥性肺炎などの潜在的なリスクがあり、特に家庭環境でのより広範な導入を妨げる可能性があります。

- さらに、地域間で一貫性のない償還ポリシー、特に新興市場においては、患者と医療提供者双方にとって課題となっています。経腸栄養システムの高額な費用と関連サービスに対する保険適用の制限は、特に低所得国および中所得国において、医療へのアクセスを制限する可能性があります。

- たとえば、発展途上地域の多くの医療システムでは、依然として長期的な栄養サポートよりも急性期の介入が優先されており、ケアの提供に格差が生じています。

- これらの課題に対処するには、介護者への研修の改善、充実したアフターケアプロトコル、そして経腸栄養への公平なアクセスを確保するための政策レベルの取り組みが必要です。さらに、製品の信頼性を高め、チューブのメンテナンスを簡素化することで、合併症発生率を低減し、市場の信頼を高めることができます。

栄養チューブ市場の展望

市場は、製品タイプ、患者タイプ、エンドユーザー、およびアプリケーションに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、栄養チューブ市場は、経鼻胃管栄養チューブ、経口胃管栄養チューブ、経皮内視鏡的胃瘻(PEG)栄養チューブ、小腸チューブ、腸瘻チューブ、経口腸管栄養チューブ、その他に分類されます。腸瘻チューブセグメントは、慢性疾患患者の長期栄養サポートにおける広範な使用と、経鼻胃管栄養法に比べて誤嚥リスクが低いことから、2024年には33.3%という最大の市場収益シェアで市場を席巻しました。腸瘻チューブは、がん、脳卒中、神経疾患などの疾患により長期の経腸栄養を必要とする患者に対し、病院と在宅ケアの両方で一般的に好まれています。

小腸チューブ分野は、誤嚥リスクの高い重症患者への導入増加を背景に、2025年から2032年にかけて7.6%という最も高い成長率を記録すると予想されています。小腸チューブは、胃機能障害や重度の逆流症のある患者において、幽門後栄養補給を可能にし、合併症を軽減し、より効果的な栄養供給を実現します。

- 患者タイプ別

患者タイプに基づいて、栄養チューブ市場は成人用と小児用に区分されています。成人用セグメントは、成人および高齢者における慢性疾患、がん、神経疾患の有病率の高さに起因し、2024年には69.3%という最大の市場収益シェアを占めました。成人は、特に持続的な栄養補給が不可欠な長期ケアやリハビリテーションの現場において、栄養チューブの最大のユーザーグループです。

小児科分野は、早産、先天異常、小児消化器疾患の発生率増加に伴い、予測期間中、着実な成長が見込まれています。小児用栄養チューブは、新生児集中治療室や小児病院で需要が高まっています。

- エンドユーザー別

エンドユーザー別に見ると、栄養チューブ市場は病院、外来手術センター、新生児ケアセンター、その他に分類されます。病院セグメントは、熟練した医療従事者、高度な診断・手術設備、そして経腸栄養処置の多さに牽引され、2024年には54.6%という最大の市場収益シェアを獲得し、市場を席巻しました。病院は、特に集中治療室において、初期の栄養チューブ留置と術後管理の主要な場所であり続けています。

外来手術センターセグメントは、経腸栄養チューブ留置のための外来手術件数の増加により、2025年から2032年にかけて8.2%という最も高い成長率を記録すると予想されています。これらのセンターは、費用対効果が高く低侵襲な治療オプションを提供しており、先進国の医療システムにおける市場拡大に貢献しています。

- アプリケーション別

用途別に見ると、栄養チューブ市場は腫瘍学、消化器学、代謝疾患、肝臓学、糖尿病、その他に分類されます。腫瘍学分野は、化学療法または放射線療法を受けているがん患者、特に頭部、頸部、または消化器系の悪性腫瘍患者における経腸栄養の需要の高さに牽引され、2024年には28.5%という最大の市場収益シェアを獲得し、市場を席巻しました。栄養チューブは、栄養状態の維持、体重減少の防止、そして治療成果の向上に重要な役割を果たします。

消化器科分野は、クローン病、胃不全麻痺、腸閉塞といった消化器疾患の罹患率増加に支えられ、2025年から2032年にかけて7.9%という最も高い成長率を記録すると予想されています。栄養チューブは、消化機能が低下した患者に効果的な栄養補給を提供し、生活の質(QOL)と臨床転帰の向上に貢献します。

栄養チューブ市場の地域分析

- 北米は、高度な医療インフラ、高い認知度、そして大手市場プレーヤーの強力なプレゼンスに支えられ、2024年には栄養チューブ市場において38.7%という最大の収益シェアを獲得し、市場を席巻しました。特に米国では、高齢化率の高さと慢性疾患の増加を背景に、病院や在宅ケアの現場で栄養チューブ挿入手術の件数が急増しています。

- この地域は、臨床栄養に関する高い意識、技術的に進歩した給餌器具の普及、長期経腸栄養療法を支援する強力な償還枠組みの恩恵を受けています。

- さらに、高齢化人口の増加と、がん、脳卒中、神経疾患などの疾患の発生率の増加により、病院と在宅ケアの両方の環境で栄養チューブの需要が持続しています。

米国栄養チューブ市場の洞察

米国の栄養チューブ市場は、2024年には北米最大の収益シェア(83%)を獲得しました。これは、先進的な医療インフラと、がん、神経疾患、消化器疾患といった慢性疾患の有病率の高さに牽引されています。臨床栄養への強い関心と、急性期病院と在宅ケアの両方における経腸栄養の普及が市場の成長を支えています。さらに、有利な償還政策と、ユーザーフレンドリーな長期栄養ソリューションの採用増加も、米国が地域および世界市場におけるリーダーシップの地位に貢献しています。

欧州栄養チューブ市場に関する洞察

欧州の栄養チューブ市場は、人口の高齢化、嚥下障害およびがんの発生率の増加、そして確立された医療制度に支えられ、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。低侵襲性および在宅での経腸栄養療法の需要の高まりと、長期入院施設における栄養ケアを促進する政府の取り組みが、市場拡大を促進しています。特に患者の快適性と感染管理を優先する西欧諸国では、薄型で抗菌コーティングされた栄養チューブの採用も進んでいます。

英国の栄養チューブ市場の洞察

英国の栄養チューブ市場は、慢性疾患管理における栄養サポートの重要性に対する認識の高まりにより、予測期間中に大幅な成長が見込まれています。国民保健サービス(NHS)は、特にがん患者や脳卒中患者に対する経腸栄養療法への広範なアクセスを確保する上で重要な役割を果たしています。また、英国が地域ケアと在宅ケアを推進していることも、携帯型および長期用の栄養チューブソリューションの普及に貢献しています。

ドイツの栄養チューブ市場の洞察

ドイツの栄養チューブ市場は、医療技術と患者中心のケアへの積極的な投資に支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。同国は予防医療と早期介入を重視しており、長期ケアおよびリハビリテーション施設の充実したネットワークと相まって、経腸栄養ソリューションの需要を支えています。栄養チューブ設計の革新と、医療従事者における臨床栄養に対する意識の高まりは、病院ケアと在宅ケアの両分野における成長をさらに促進します。

アジア太平洋地域の栄養チューブ市場に関する洞察

アジア太平洋地域の栄養チューブ市場は、医療費の増加、人口の高齢化、糖尿病やがんといった生活習慣病の罹患率の増加を背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、インド、日本などの国々は、特に医療サービスが行き届いていない地域や農村地域において、病院インフラの拡充と経腸栄養へのアクセス向上に多額の投資を行っています。在宅ケアへの移行と栄養補助療法の普及拡大は、大きな成長機会を生み出しています。

日本における栄養チューブ市場の洞察

日本における栄養チューブ市場は、高齢者人口の多さと嚥下障害関連疾患の発症率の高さに牽引され、急速に成長しています。日本の医療分野は技術的に先進的であり、高齢者ケアへの注力も強いことから、高度な経腸栄養システムの導入が進んでいます。特に長期医療や在宅医療の現場では、携帯型栄養ポンプや快適性と耐久性を重視した先進素材と栄養チューブの融合が急速に進んでいます。

インドの栄養チューブ市場の洞察

インドの栄養チューブ市場は、急速な都市化、ヘルスケア意識の高まり、経腸栄養製品へのアクセス向上に牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予想されています。がんや脳卒中の症例の増加、そして民間医療機関の拡大は、病院や在宅ケアにおける栄養チューブの需要を大幅に押し上げています。現地の製造能力と医療インフラ整備に対する政府の支援は、市場の上昇傾向をさらに後押ししています。

栄養チューブの市場シェア

栄養チューブ業界は、主に、次のような定評のある企業によって牽引されています。

- ボストン・サイエンティフィック・コーポレーション(米国)

- ヴィゴン(フランス)

- BD(米国)

- カーディナルヘルス(米国)

- アムシーノ・インターナショナル社(米国)

- フィドミ・メディカル(イスラエル)

- ベスコメディカル(米国)

- マッケソン・メディカル・サージカル社(米国)

- メデラ(スイス)

- アルコー・サイエンティフィック(米国)

- ヌートリシア(オランダ)

- メドライン・インダストリーズ社(米国)

- ミードジョンソン・アンド・カンパニーLLC(米国)

- アボット(米国)

- 明治ホールディングス株式会社(日本)

- フレゼニウス・カビAG(ドイツ)

- B.ブラウンSE(ドイツ)

- AVNS(米国)

- コンメッドコーポレーション(米国)

- クック(米国)

世界の栄養チューブ市場の最近の動向は何ですか?

- 2025年6月、治療機器に特化した医療技術企業であるNanoVibronix, Inc.は、子会社のENvue Medical Holdings LLCが革新的な小児用栄養チューブガイダンスシステムに関する新たな米国特許を取得したと発表しました。この特許技術は、小児患者への栄養チューブ留置時にリアルタイムのナビゲーション支援を提供することを目的としており、手技の精度向上と画像診断への依存度の低減を目指しています。

- カーディナルヘルスは2023年4月、患者の快適性と介護者の使いやすさを向上させる次世代経腸栄養システムの発売を発表しました。このシステムは、目詰まり防止技術と薄型コネクタを採用し、臨床環境と在宅ケア環境の両方において、栄養補給の中断を減らし、患者のコンプライアンスを向上させることを目指しています。この革新は、綿密な設計と技術の向上を通じて経腸栄養供給を改善するというカーディナルヘルスのコミットメントを反映しています。

- フレゼニウス・カビは2023年3月、高度な安全機能と直感的なデジタル操作を備えた新型ポータブル経腸栄養ポンプ「Amika+」を発表しました。在宅および病院での使用を想定したこのデバイスは、柔軟な給餌スケジュールをサポートし、長期経腸栄養を受けている患者の移動性を向上させます。今回の発売は、ユーザーフレンドリーな在宅給餌ソリューションに対する世界的な需要の高まりに応えるものです。

- 2023年3月、フランスに拠点を置く医療機器メーカーであるVygon Groupは、未熟児の外傷を最小限に抑え、感染リスクを軽減するように設計された新生児専用の栄養チューブを経腸栄養製品ラインに追加することを発表しました。この開発は、Vygonが小児ケアと新生児栄養療法におけるイノベーションに注力していることを浮き彫りにしています。

- 2023年2月、アバノス・メディカル社は、米国の大手医療システムと提携し、高リスク患者における逆流防止チューブシステムの性能と安全性を評価する臨床試験を実施しました。誤嚥リスクを低減するように設計されたこのシステムは、特にICUや長期ケア環境における経腸栄養に伴う重篤な合併症への取り組みを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の栄養チューブ市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の栄養チューブ市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の栄養チューブ市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 将来の見通し

11 規制遵守

11.1 規制当局

11.2 規制分類

11.2.1 クラスI

11.2.2 クラスII

11.2.3 クラスIII

11.3 規制当局への提出

11.4 国際調和

11.5 コンプライアンスと品質管理システム

11.6 規制上の課題と戦略

12 償還枠組み

13 機会マップ分析

14 バリューチェーン分析

15 ヘルスケア経済

15.1 医療費

15.2 資本支出

15.3 設備投資の動向

15.4 設備投資配分

15.5 資金源

15.6 業界ベンチマーク

15.7 全体のGDPに占めるGDP比率

15.8 医療システムの構造

15.9 政府の政策

15.1 経済発展

16 世界の栄養チューブ市場(タイプ別)

16.1 概要

16.2 経鼻胃管栄養チューブ

16.2.1 タイプ別

16.2.1.1. 経鼻胃管栄養チューブ

16.2.1.1.1. サイズ別

16.2.1.1.1.1 14 FR

16.2.1.1.1.2 18 FR

16.2.1.1.1.3 24 FR

16.2.1.1.1.4 20 FR

16.2.1.1.1.5 16 FR

16.2.1.1.1.6 その他

16.2.1.1.2. 長さによる

16.2.1.1.2.1 36インチチューブ

16.2.1.1.2.2 48インチチューブ

16.2.1.1.2.3 43インチチューブ

16.2.1.1.2.4 16インチチューブ

16.2.1.1.2.5 22インチチューブ

16.2.1.1.2.6 その他

16.2.1.1.3. 不妊症による

16.2.1.1.3.1 滅菌

16.2.1.1.3.2 非滅菌

16.2.1.2. 経鼻腸チューブ

16.2.1.3. 経鼻腸チューブ

16.2.1.4. セーラムサンプチューブ

16.2.1.5. その他

16.2.2 タイプ別

16.2.2.1. シングルルーメン

16.2.2.2. ダブルルーメン

16.2.3 サイズ別

16.2.3.1. 14 FR

16.2.3.2. 18 FR

16.2.3.3. 24時間

16.2.3.4. 20 FR

16.2.3.5. 16 FR

16.2.3.6. その他

16.3 経口胃管

16.3.1 標準チューブ

16.3.2 リプローグルチューブ

16.3.3 エワルド管

16.3.4 その他

16.4 皮下チューブ

16.4.1 標準ペグチューブ

16.4.2 ロープロファイルペグチューブ

16.4.3 プルスルーペグチューブ

16.4.4 バルーン保持ペグチューブ

16.4.5 放射線学的に挿入された胃瘻(RIG)チューブ

16.4.6 その他

16.5 小腸管

16.5.1 タイプ別

16.5.1.1。空腸吻合チューブ (J-チューブ)

16.5.1.2. 経鼻空腸チューブ

16.5.1.3. 小腸延長チューブ

16.5.1.4. その他

16.5.2 サイズ別

16.5.2.1. 14 FR

16.5.2.2. 18 FR

16.5.2.3. 22 FR

16.5.2.4. 20 FR

16.5.2.5. 16 FR

16.5.2.6. その他

16.5.3 長さによる

16.5.3.1. 3.0cmチューブ

16.5.3.2. 45cmチューブ

16.5.3.3. 3.5cmチューブ

16.5.3.4. 30cmチューブ

16.5.3.5. その他

16.6 腸瘻チューブ

16.6.1 回腸造設術

16.6.2 人工肛門

16.6.3 その他

16.7 腸管栄養チューブ

16.7.1 経口腸管:

16.7.2 経鼻経腸チューブ:

16.7.3 腸溶コーティングチューブ

16.7.4 その他

16.8 その他

17 世界の栄養チューブ市場(材質別)

17.1 概要

17.2 ポリビニル

17.3 シリコン

17.4 ポリウレタン

17.5 その他

18 世界の栄養チューブ市場(フィッティングタイプ別)

18.1 概要

18.2 標準チューブ

18.3 ロープロファイルチューブ

18.4 その他

19 世界の栄養チューブ市場(年齢別)

19.1 概要

19.2 小児科

19.3 新生児

19.4 大人

19.5 老年医学

20 世界の栄養チューブ市場(用途別)

20.1 概要

20.2 腫瘍学

20.2.1 胃がん

20.2.2 頭頸部癌

20.2.3 その他

20.3 消化器内科

20.3.1 短腸症候群

20.3.2 閉塞性腸症候群

20.3.3 その他

20.4 肝臓病学

20.5 糖尿病

20.6 ストローク

20.7 麻痺

20.8 クローン病

20.9 その他

21 世界の栄養チューブ市場(エンドユーザー別)

21.1 概要

21.2 病院

21.3 ホマケア

21.4 専門クリニック

21.5 外来手術センター

21.6 診断センター

21.7 その他

22 世界の栄養チューブ市場(流通チャネル別)

22.1 概要

22.2 直接入札

22.3 小売販売

22.3.1 オフラインモード

22.3.2 オンラインモード

22.4 その他

23 世界の栄養チューブ市場、SWOT分析およびDBMR分析

24 世界の栄養チューブ市場、企業概要

24.1 企業シェア分析:グローバル

24.2 企業シェア分析:北米

24.3 企業シェア分析:ヨーロッパ

24.4 企業シェア分析:アジア太平洋地域

24.5 合併と買収

24.6 新製品の開発と承認

24.7 拡張

24.8 規制の変更

24.9 パートナーシップおよびその他の戦略的展開

25 世界の栄養チューブ市場(地域別)

世界の栄養チューブ市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

25.1 北米

25.1.1 米国

25.1.2 カナダ

25.1.3 メキシコ

25.2 ヨーロッパ

25.2.1 ドイツ

25.2.2 フランス

25.2.3 英国

25.2.4 イタリア

25.2.5 スペイン

25.2.6 ロシア

25.2.7 トルコ

25.2.8 ベルギー

25.2.9 オランダ

25.2.10 スイス

25.2.11 デンマーク

25.2.12 ノルウェー

25.2.13 スウェーデン

25.2.14 フィンランド

2015年2月25日 ポーランド

25.2.16 ヨーロッパのその他の地域

25.3 アジア太平洋

25.3.1 日本

25.3.2 中国

25.3.3 韓国

25.3.4 インド

25.3.5 オーストラリア

25.3.6 シンガポール

25.3.7 タイ

25.3.8 マレーシア

25.3.9 インドネシア

25.3.10 フィリピン

25.3.11 ベトナム

2012年3月25日 ニュージーランド

25.3.13 台湾

2014年3月25日 その他のアジア太平洋地域

25.4 南アメリカ

25.4.1 ブラジル

25.4.2 アルゼンチン

25.4.3 南米のその他の地域

25.5 中東およびアフリカ

25.5.1 南アフリカ

25.5.2 サウジアラビア

25.5.3 アラブ首長国連邦

25.5.4 エジプト

25.5.5 イスラエル

25.5.6 オマーン

25.5.7 カタール

25.5.8 バーレーン

25.5.9 中東およびアフリカのその他の地域

25.6 主要国別の主な洞察

26 世界の栄養チューブ市場、企業プロフィール

26.1 カーディナルヘルス

26.1.1 会社概要

26.1.2 収益分析

26.1.3 地理的存在

26.1.4 製品ポートフォリオ

26.1.5 最近の開発

26.2 ボストン・サイエンティフィック・コーポレーション

26.2.1 会社概要

26.2.2 収益分析

26.2.3 地理的存在

26.2.4 製品ポートフォリオ

26.2.5 最近の開発

26.3 ヴィゴン

26.3.1 会社概要

26.3.2 収益分析

26.3.3 地理的存在

26.3.4 製品ポートフォリオ

26.3.5 最近の開発

26.4 アプライドメディカルテクノロジー株式会社

26.4.1 会社概要

26.4.2 収益分析

26.4.3 地理的存在

26.4.4 製品ポートフォリオ

26.4.5 最近の開発

26.5 ニュートリシア アドバンスド メディカル ニュートリション(ダノン)

26.5.1 会社概要

26.5.2 収益分析

26.5.3 地理的存在

26.5.4 製品ポートフォリオ

26.5.5 最近の開発

26.6 アバノスメディカル株式会社

26.6.1 会社概要

26.6.2 収益分析

26.6.3 地理的存在

26.6.4 製品ポートフォリオ

26.6.5 最近の開発

26.7 ダイナレックス株式会社

26.7.1 会社概要

26.7.2 収益分析

26.7.3 地理的存在

26.7.4 製品ポートフォリオ

26.7.5 最近の開発

26.8 クック

26.8.1 会社概要

26.8.2 収益分析

26.8.3 地理的存在

26.8.4 製品ポートフォリオ

26.8.5 最近の開発

26.9 メデラ

26.9.1 会社概要

26.9.2 収益分析

26.9.3 地理的存在

26.9.4 製品ポートフォリオ

26.9.5 最近の開発

26.1 B. ブラウン SE

26.10.1 会社概要

26.10.2 収益分析

26.10.3 地理的存在

26.10.4 製品ポートフォリオ

26.10.5 最近の開発

26.11 QMD

26.11.1 会社概要

26.11.2 収益分析

26.11.3 地理的存在

26.11.4 製品ポートフォリオ

26.11.5 最近の開発

26.12 フレゼニウス・カビ・リミテッド

26.12.1 会社概要

26.12.2 収益分析

26.12.3 地理的存在

26.12.4 製品ポートフォリオ

26.12.5 最近の開発

26.13 BD

26.13.1 会社概要

26.13.2 収益分析

26.13.3 地理的存在

26.13.4 製品ポートフォリオ

26.13.5 最近の開発

26.14 富士システムズ

26.14.1 会社概要

26.14.2 収益分析

26.14.3 地理的存在

26.14.4 製品ポートフォリオ

26.14.5 最近の開発

26.15 株式会社ヴィクタス

26.15.1 会社概要

26.15.2 収益分析

26.15.3 地理的存在

26.15.4 製品ポートフォリオ

26.15.5 最近の開発

26.16 メドライン・インダストリーズ

26.16.1 会社概要

26.16.2 収益分析

26.16.3 地理的存在

26.16.4 製品ポートフォリオ

26.16.5 最近の開発

26.17 フィドミメディカル

26.17.1 会社概要

26.17.2 収益分析

26.17.3 地理的存在

26.17.4 製品ポートフォリオ

26.17.5 最近の開発

26.18 ベスコメディカル

26.18.1 会社概要

26.18.2 収益分析

26.18.3 地理的存在

26.18.4 製品ポートフォリオ

26.18.5 最近の開発

26.19 モスチューブス株式会社

26.19.1 会社概要

26.19.2 収益分析

26.19.3 地理的存在

26.19.4 製品ポートフォリオ

26.19.5 最近の動向

26.2 ロムソンズ

26.20.1 会社概要

26.20.2 収益分析

26.20.3 地理的存在

26.20.4 製品ポートフォリオ

26.20.5 最近の開発

関連レポート27件

28 結論

29 アンケート

30 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。