世界のFinFETテクノロジー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

98.13 Billion

USD

1,520.05 Billion

2024

2032

USD

98.13 Billion

USD

1,520.05 Billion

2024

2032

| 2025 –2032 | |

| USD 98.13 Billion | |

| USD 1,520.05 Billion | |

| % | |

|

世界の FinFET テクノロジー市場、テクノロジー別 (3nm、5nm、7nm、10nm、14nm、16nm、20nm、22nm)、アプリケーション別 (中央処理装置 (CPU)、システムオンチップ (SoC)、フィールドプログラマブルゲートアレイ (FPGA)、グラフィックス処理装置 (GPU)、ネットワークプロセッサ)、エンドユーザー別 (モバイル、クラウドサーバー/ハイエンドネットワーク、IoT/民生用電子機器、自動車、コンピューターおよびタブレット、ウェアラブル、その他)、タイプ別 (短絡ゲート (SG)、独立ゲート (IG)、バルク FinFET、SOI FinFET) – 2032 年までの業界動向および予測。

FinFETテクノロジー市場規模

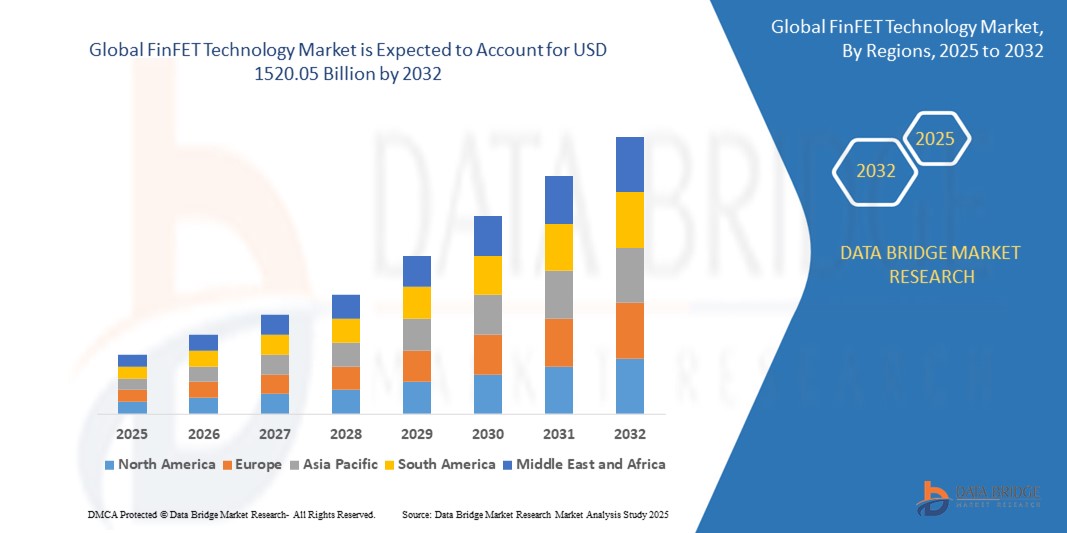

- 世界のフィンフェット技術市場規模は2024年に981.3億米ドルと評価され、予測期間中に40.85%のCAGRで成長し、2032年までに1520.05億米ドル に達すると予想されています。

- 市場の成長は、主に高性能でエネルギー効率の高い半導体デバイスの需要の増加と、より小さなノードサイズ向けのチップ製造プロセスの進歩によって推進されています。

- AI、5G、IoTデバイスなどのアプリケーションにおけるFinFET技術の採用の増加と、小型で電力効率の高いチップの需要が、市場拡大に大きく貢献しています。

FinFETテクノロジー市場分析

- FinFET(フィン電界効果トランジスタ)技術は半導体製造における重要な革新であり、モバイルデバイスから高性能コンピューティングまで、幅広いアプリケーション向けに、より小型で高速、かつ電力効率の高いチップの製造を可能にします。

- 市場は、スマートフォン、データセンター、自動車エレクトロニクスにおける高度なプロセッサの需要の高まりと、5GインフラとAI主導の技術への投資の増加によって推進されている。

- アジア太平洋地域は、主要な半導体ファウンドリの存在、高い生産量、中国、韓国、台湾などの国におけるチップ製造に対する政府の支援により、2024年にはFinFETテクノロジー市場を45.3%の最大の収益シェアで支配しました。

- 北米は、大規模な研究開発投資、大手チップ設計企業の存在、米国とカナダにおける高度なコンピューティングソリューションの需要増加により、予測期間中に最も急速に成長する地域になると予想されています。

- 7nmセグメントは、プレミアムスマートフォン、高性能コンピューティング、AIアクセラレータでの広範な採用により、2024年には30%の最大の市場収益シェアを占めました。

レポートの範囲とFinFETテクノロジー市場のセグメンテーション

|

属性 |

FinFETテクノロジーの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

FinFETテクノロジー市場動向

「AIと先進半導体ノードの統合の強化」

- 世界のFinFET技術市場では、3nm、5nm、7nmなどの先進的な半導体ノードに人工知能(AI)を統合するという顕著なトレンドが見られる。

- これらの技術により、処理能力が向上し、AI駆動型アルゴリズム、機械学習、リアルタイムデータ分析などのアプリケーションにおける複雑な計算をより高速かつ効率的に処理できるようになります。

- AIを活用したFinFETソリューションは、チップパフォーマンスの最適化を促進し、ボトルネックを特定し、高性能コンピューティングタスクの電力効率を向上させます。

- 例えば、企業はAI主導のFinFET設計を活用して、自動運転車用のプロセッサを開発し、リアルタイムセンサーフュージョンを最適化し、IoTデバイスやウェアラブル向けのエネルギー効率の高いチップを作成しています。

- この傾向により、FinFETテクノロジーの魅力はさまざまな業界で高まり、モバイル、自動車、クラウドコンピューティングアプリケーションへの採用が促進されています。

- FinFETチップに統合されたAIアルゴリズムは、IoTネットワークや自動車システムなどの膨大なデータセットを分析し、レイテンシ、スループット、エネルギー消費などのパフォーマンス指標を改善します。

FinFETテクノロジー市場の動向

ドライバ

「高性能コンピューティングと接続デバイスの需要の高まり」

- AI、5G、IoTなどのアプリケーションによって推進される、高性能コンピューティングに対する消費者と企業の需要の高まりは、世界のFinFETテクノロジー市場の主要な推進力となっています。

- FinFETテクノロジーは、優れた電力効率と電流リークの低減を実現することでチップのパフォーマンスを向上させます。これは、中央処理装置(CPU)、システムオンチップ(SoC)、グラフィックス処理装置(GPU)のアプリケーションにとって重要です。

- 特にアジア太平洋地域において、エネルギー効率の高い半導体を推進する政府の取り組みと業界標準が、FinFET技術の採用を加速させている。

- 5GネットワークとIoTエコシステムの普及と、3nm、5nm、7nmノードの進歩により、スマートフォン、ウェアラブル、自律走行車などの接続デバイスのデータ処理速度が向上し、低遅延通信が可能になります。

- 大手半導体メーカーは、クラウドサーバー、ハイエンドネットワーク、民生用電子機器の性能要求を満たすために、ファウンドリプロセスの標準としてFinFETテクノロジーを採用するケースが増えています。

抑制/挑戦

「高い製造コストと設計の複雑さ」

- FinFET技術、特に3nmや5nmなどの先進ノードの開発と製造に必要な高額な初期投資は、特に新興市場の小規模半導体企業にとって大きな障壁となっている。

- FinFETベースのチップの設計と製造の複雑さ、例えば自己発熱やプロセス変動などの課題により、生産コストが増加し、歩留まりが低下する可能性がある。

- FinFETチップをIoTやコネクテッドデバイスに統合することに関するデータセキュリティの懸念は大きな課題です。これらのチップは機密データを扱うため、データ漏洩のリスクや世界的なデータ保護規制へのコンプライアンス問題が生じます。

- 半導体製造基準とデータプライバシーに関する規制環境は、特にアジア太平洋地域と北米において、地域間で断片化しており、世界のファウンドリやチップ設計者の業務を複雑化させている。

- これらの要因により、コストに敏感な地域での市場成長が鈍化し、設計のシンプルさや低コストが優先されるアプリケーションでの採用が阻害される可能性があります。

FinFETテクノロジー市場の展望

市場は、テクノロジー、アプリケーション、エンドユーザー、およびタイプに基づいてセグメント化されています。

- テクノロジー別

FinFETテクノロジー市場は、技術に基づいて3nm、5nm、7nm、10nm、14nm、16nm、20nm、22nmに分類されます。7nmセグメントは、プレミアムスマートフォン、高性能コンピューティング、AIアクセラレータへの幅広い採用を背景に、2024年には市場収益シェアの30%を占め、最大のシェアを占めました。その性能、電力効率、拡張性のバランスは、TSMCやSamsungなどの大手半導体メーカーにとって好ましい選択肢となっています。

3nmセグメントは、トランジスタ密度とエネルギー効率の向上に支えられ、最先端エレクトロニクス、5G技術、AIアプリケーションへの高まる需要に応えるため、2025年から2032年にかけて最も高い成長率を達成すると予想されています。極端紫外線(EUV)リソグラフィーのイノベーションは、微細化ノードへの移行をさらに促進し、性能向上と消費電力の削減を実現します。

- アプリケーション別

FinFET技術市場は、用途別に見ると、中央処理装置(CPU)、システムオンチップ(SoC)、フィールドプログラマブルゲートアレイ(FPGA)、グラフィックス処理装置(GPU)、ネットワークプロセッサに分類されます。SoCセグメントは、スマートフォン、IoTデバイス、車載システムにおいて小型で電力効率の高いチップが不可欠な重要な役割を担っており、2024年には市場収益シェアの35%を占め、市場を牽引するでしょう。AppleやQualcommなどの企業は、SoCを活用して民生用電子機器の性能向上を図っています。

GPUセグメントは、AI、機械学習、ゲームアプリケーションにおける高性能コンピューティングの需要増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。FinFETはリーク電流を低減し、エネルギー効率を向上させる能力を備えているため、特にデータセンターや自動運転車におけるGPUの進化に最適です。

- エンドユーザー別

FinFET技術市場は、エンドユーザー別に、モバイル、クラウドサーバー/ハイエンドネットワーク、IoT/コンシューマーエレクトロニクス、自動車、コンピューターおよびタブレット、ウェアラブル、その他に分類されます。モバイル分野は、スマートフォンの世界的な普及と、高性能でエネルギー効率の高いプロセッサへの需要に牽引され、2024年には40%という最大の市場収益シェアを獲得しました。SamsungやMediaTekなどの企業は、FinFET技術をモバイルチップセットに統合し、機能性とバッテリー寿命を向上させています。

自動車分野は、先進運転支援システム(ADAS)、自動運転、そして車車間通信(V2X)の普及に支えられ、2025年から2032年にかけて約22%という最も高い成長率を達成すると予想されています。FinFETベースのチップは、現代の自動車に不可欠なナビゲーション、センサーフュージョン、そしてコネクティビティのためのリアルタイムデータ処理を可能にします。

- タイプ別

FinFET技術市場は、種類別に、短絡ゲート(SG)、独立ゲート(IG)、バルクFinFET、およびシリコン・オン・インシュレータ(SOI)FinFETに分類されます。SOI FinFETセグメントは、低消費電力アプリケーションにおける優れた性能とIoTエコシステムとのシームレスな統合により、2024年には55%という最大の市場収益シェアを獲得しました。SOI FinFETは、リーク電流の低減と効率性の向上により、高性能コンピューティングやモバイルデバイスで広く利用されています。

デュアルゲート、トリプルゲート、マルチゲート FinFET を含む独立ゲート (IG) セグメントは、2025 年から 2032 年にかけて大幅な成長が見込まれています。この成長は、特に電流フローの正確な制御が重要な AI アクセラレータや自動車用プロセッサなどの高性能アプリケーションにおける柔軟性によって推進されます。

FinFETテクノロジー市場の地域分析

- アジア太平洋地域は、主要な半導体ファウンドリの存在、高い生産量、中国、韓国、台湾などの国におけるチップ製造に対する政府の支援により、2024年にはFinFETテクノロジー市場を45.3%の最大の収益シェアで支配しました。

- 消費者は、優れた電力効率、強化されたパフォーマンス、およびリーク電流の低減という理由から、特にさまざまな業界で高度な処理能力を必要とするアプリケーションにおいて、FinFETテクノロジーを優先しています。

- 成長は、3nmや5nmなどのより小さなプロセスノードを含む半導体技術の進歩と、ファウンドリサービスとファブレス半導体セグメントの両方での採用の増加によって支えられています。

米国FinFETテクノロジー市場インサイト

米国のFinFET技術市場は、高性能コンピューティング(HPC)およびAIアプリケーションからの旺盛な需要に支えられ、大幅な成長が見込まれています。5nmや3nmといった微細ノードへの移行と、半導体研究開発への投資増加が市場拡大をさらに後押ししています。大手ファウンドリやファブレス企業がCPU、GPU、SoCへのFinFETの統合に注力していることは、高度なチップ設計への高まるニーズを補完し、ダイナミックな市場エコシステムを形成しています。

欧州FinFETテクノロジー市場インサイト

欧州のFinFET技術市場は、エネルギー効率の高い電子機器や自動車の進歩に対する規制の重視に支えられ、大幅な成長が見込まれています。消費者とメーカーは、処理能力を向上させながら消費電力を削減するFinFETベースのチップを求めています。この成長はOEM半導体製造とアフターマーケットのチップ設計の両方で顕著であり、ドイツやフランスなどの国では、AIや5Gアプリケーションの需要の高まりにより、大幅な採用が見込まれています。

英国FinFETテクノロジー市場インサイト

英国のFinFET技術市場は、通信および自動車分野における先進的な半導体ソリューションの需要に牽引され、急速な成長が見込まれています。IoTおよび民生用電子機器向けの高性能・低消費電力チップへの関心の高まりが、採用を促進しています。エネルギー効率と技術革新を促進する規制の進化は、市場の選択に影響を与え、性能とコンプライアンスのバランスをとっています。

ドイツFinFETテクノロジー市場インサイト

ドイツは、先進的な半導体および自動車製造セクター、そしてエネルギー効率の高いチップ設計への強い注力により、FinFET技術の高い成長率を達成すると予想されています。ドイツのメーカーは、計算効率を向上させ、消費電力の低減に貢献する7nmや5nmといった最先端のFinFETノードを好んでいます。プレミアムカーエレクトロニクスやアフターマーケットのチップソリューションへのFinFETの統合は、市場の持続的な成長を支えています。

アジア太平洋地域FinFETテクノロジー市場インサイト

アジア太平洋地域は、中国、台湾、韓国などの国々における半導体生産の活発化と先進チップへの需要の高まりに牽引され、世界のFinFET技術市場を牽引しています。5G、AI、IoT技術の普及拡大は、FinFETベースのプロセッサの需要を押し上げています。半導体の自立化と技術革新を促進する政府の取り組みは、先進的なFinFETノードの活用をさらに促進しています。

日本FinFETテクノロジー市場インサイト

日本のFinFET技術市場は、消費者とメーカーが性能と効率性を向上させる高品質で先進的なチップを強く求めていることから、高い成長率を達成すると予想されています。大手半導体企業の存在と、OEMチップ設計におけるFinFETの統合は、市場浸透を加速させています。また、民生用電子機器向けアフターマーケットにおけるチップカスタマイズへの関心の高まりも、成長に貢献しています。

中国FinFETテクノロジー市場洞察

中国は、急速な都市化、家電製品の需要増加、そして高性能コンピューティング・ソリューションへのニーズの高まりを背景に、アジア太平洋地域のFinFETテクノロジー市場で最大のシェアを占めています。成長を続けるテクノロジー産業と国内半導体生産への注力は、先進的なFinFETノードの採用を支えています。強力な製造能力と競争力のある価格設定は、市場へのアクセス性を高めています。

FinFETテクノロジーの市場シェア

フィンフェットテクノロジー業界は、主に次のような老舗企業によって牽引されています。

- SAP SE(ドイツ)

- BluJay Solutions, LLC.(米国)

- ANSYS, Inc.(米国)

- キーサイト・テクノロジーズ(米国)

- アナログ・デバイセズ社(米国)

- インフィニオンテクノロジーズAG(ドイツ)

- NXPセミコンダクターズ(オランダ)

- ルネサス エレクトロニクス株式会社(日本)

- ロバート・ボッシュGmbH(ドイツ)

- ローム株式会社(日本)

- セミコンダクター・コンポーネント・インダストリーズLLC(米国)

- テキサス・インスツルメンツ社(米国)

- 株式会社東芝(日本)

世界の FinFET テクノロジー市場における最近の動向は何ですか?

- 2023年7月、ケイデンス・デザイン・システムズ社は、インテル・ファウンドリー・サービス(IFS)との提携を発表した。IFSのデジタルおよびカスタム/アナログフローは、インテル16FinFETプロセステクノロジーの認証を取得する。この提携では、低消費電力・高性能コンピューティングアプリケーションの開発を支援するプロセスデザインキット(PDK)も提供され、航空宇宙や政府機関を含む多様な業界におけるインテルの16nm FinFETノードの採用が促進される。

- 2023年5月、NXPセミコンダクターズはTSMCと提携し、16nm FinFET技術を採用した業界初の車載用組み込みMRAM(磁気抵抗ランダムアクセスメモリ)を発表しました。この革新的なMRAMは、従来のフラッシュメモリと比較して、コード更新速度(3秒未満で20MB)と最大10倍の耐久性を誇り、車載ミッションクリティカルなアプリケーションをターゲットとしています。

- サムスン電子株式会社は2023年4月、マルチブリッジチャネルFET(MBCFET)技術を搭載した先進的な3nm FinFETプロセスノードを発表しました。この第2世代の3nmノードは、従来のノードと比較して最大39%の性能向上と49%の電力効率向上を実現し、高性能コンピューティング(HPC)およびモバイルアプリケーションをターゲットとしています。

- 2023年3月、クアルコム・テクノロジーズは、CPUおよび技術設計会社であるNUVIAの買収を完了しました。これは、FinFET技術を活用したCPUロードマップを強化するためです。この戦略的動きにより、クアルコムは、高度なFinFETノードを用いてWindows、Android、Chromeエコシステム向けの高性能プロセッサを提供するという立場を強化します。

- 2022年10月、アビセナは、欧州光通信会議(ECOC)2022で、LightBundleTMマルチTbpsチップ間相互接続技術を披露しました。この1TbpsマイクロLEDベースのトランシーバーICは、16nm FinFET CMOSプロセスで構築されており、高性能コンピューティングアプリケーションにおける帯域幅と近接性の制約に対処することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。