グローバルファーストパーティカバレッジサイバー保険市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

19.67 Billion

USD

85.15 Billion

2025

2033

USD

19.67 Billion

USD

85.15 Billion

2025

2033

| 2026 –2033 | |

| USD 19.67 Billion | |

| USD 85.15 Billion | |

| % | |

|

グローバルファーストパーティカバレッジサイバー保険市場のセグメント化、コンポーネント別(ソリューションとサービス)、保険適用範囲(データ侵害とサイバー責任)、保険タイプ別(パッケージ型とスタンドアロン型)、組織規模別(大企業と中小企業)、エンドユーザー別(テクノロジープロバイダーと保険プロバイダー)、適用範囲タイプ別(盗難と詐欺、コンピュータプログラムと電子的復元、恐喝、フォレンジック調査、事業中断) - 2033年までの業界動向と予測

ファーストパーティカバレッジサイバー保険市場規模

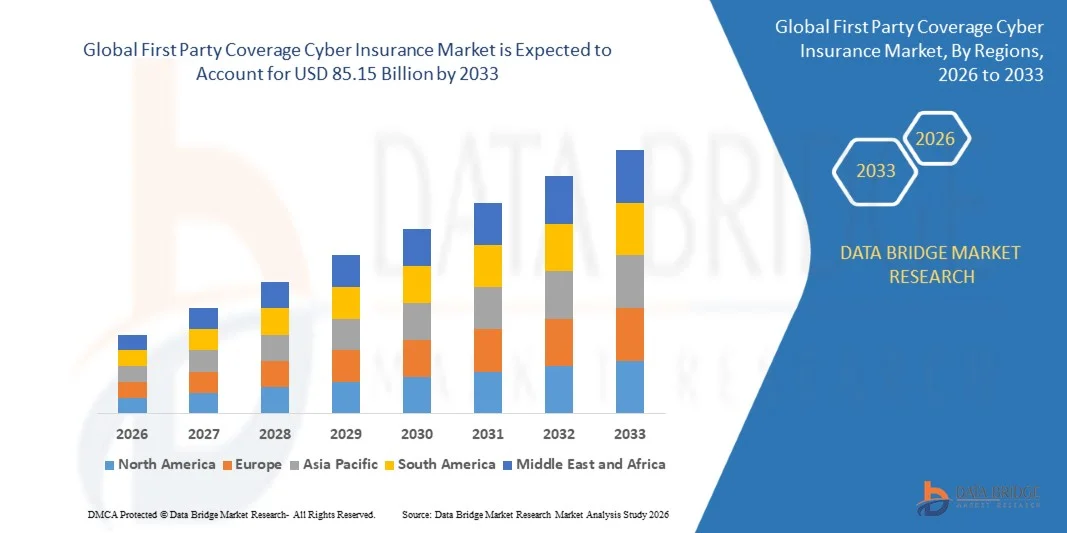

- 世界の第一者補償型サイバー保険市場規模は2025年に196.7億米ドルと評価され、予測期間中に20.10%のCAGRで成長し、2033年には851.5億米ドルに達すると予想されています。

- 市場の成長は、サイバー攻撃の頻度と巧妙化の増加によって主に推進されており、組織は金銭的損失、事業中断、データ侵害から保護するためにファーストパーティ補償サイバー保険を導入するようになっている。

- さらに、業界全体でデジタルトランスフォーメーションが進展し、データ保護と侵害報告に関する規制要件が強化されたことで、企業は包括的なサイバーリスク補償への投資を迫られています。これらの要因が重なり、ファーストパーティ・サイバー保険の導入が加速し、市場拡大が著しく促進されています。

ファーストパーティカバレッジサイバー保険市場分析

- サイバーインシデントにより組織が直接被った損失を補償するファーストパーティサイバー保険は、デジタル化に伴う運用リスク、財務リスク、風評リスクの増大により、BFSI、ヘルスケア、IT、電子商取引などの分野の企業にとってますます重要になっています。

- ファーストパーティ・サイバー保険の需要が急増している主な要因は、サイバーリスクへの意識の高まり、データ侵害やランサムウェア攻撃による高額なコスト、そしてプロアクティブなインシデント対応とシステム復旧ソリューションの必要性です。組織は、財務的な保護と統合的なリスク管理サービスの両方を提供する保険をますます重視するようになっています。

- 企業全体のデジタル化の進展とサイバー犯罪の増加により、北米は2025年に38.5%のシェアを獲得し、第一者補償型サイバー保険市場を席巻した。

- アジア太平洋地域は、デジタル化の進展、電子商取引の成長、中国、日本、インドなどの国々におけるサイバー攻撃の増加により、予測期間中に第一者補償型サイバー保険市場において最も急速に成長する地域になると予想されています。

- パッケージ型セグメントは、サイバー保険と他の財産・賠償責任保険を組み合わせた統合型の補償の利便性により、2025年には61.7%の市場シェアを獲得し、市場を席巻しました。企業は、保険契約管理の簡素化とコスト効率化を実現するパッケージ型ソリューションを好む傾向にあります。このセグメントの優位性は、保険会社が特定の業界ニーズや組織のリスクプロファイルに対応するカスタマイズ可能なバンドルを提供していることでさらに強化されています。パッケージ型保険には補完的なリスク軽減ツールも含まれており、保険契約者にとっての全体的な魅力を高めています。

レポートの範囲と第一者による補償範囲サイバー保険市場のセグメンテーション

|

属性 |

ファーストパーティ補償サイバー保険の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

ファーストパーティ補償サイバー保険市場動向

「包括的なファーストパーティサイバー保険の導入増加」

- ファーストパーティ・カバレッジ・サイバー保険市場における重要なトレンドとして、データ侵害、ランサムウェア攻撃、事業中断、システム復旧に対する財務的な保護を組織に提供する包括的な保険契約の導入が拡大しています。この傾向は、業界全体でサイバー攻撃の頻度と巧妙化が加速していることに起因しており、企業は進化するデジタルリスクに対応する保険契約の確保を求めています。

- 例えば、ChubbやAXA XLといった保険会社は、侵害対応、フォレンジック調査、事業中断補償を含む強化されたファーストパーティ向けサイバー保険商品を提供しており、組織のレジリエンスを強化し、業務の中断を最小限に抑えています。これらのソリューションは、積極的なリスク管理と規制遵守を重視する企業の間で人気が高まっています。

- 市場では、サイバー保険とリアルタイムのリスク監視およびインシデント対応サービスの統合が進んでおり、組織は経済的損失が発生する前に脆弱性を特定し、脅威を軽減することが可能になっています。これにより、ファーストパーティ保険は企業のリスク管理戦略において重要な要素として位置付けられています。

- BFSI、ヘルスケア、ITなどの業界では、より広範なサイバーセキュリティフレームワークの一環として、ファーストパーティサイバー保険の導入が進んでいます。これらのポリシーは、社内のITセキュリティ対策を補完し、包括的な保護を提供します。これにより、大企業と中小企業の両方で導入が加速しています。

- GDPRをはじめとするデータ保護規制を含む規制遵守への関心の高まりは、組織が罰金、罰則、違反対応費用をカバーする保険を求めていることから、保険の導入をさらに促進しています。この傾向は市場の成長軌道を強化し、保険会社が革新的でカスタマイズされた保険商品を開発することを促しています。

- あらゆるセクターにおけるデジタルトランスフォーメーションの取り組みの増加と、クラウド、IoT、コネクテッドテクノロジーへの依存度の高まりにより、包括的なファーストパーティサイバー保険の需要が引き続き高まっています。組織はこれらの保険が事業継続に不可欠であると認識しており、市場は持続的な拡大に向けて準備が整っています。

ファーストパーティ補償サイバー保険市場の動向

ドライバ

「サイバー攻撃の頻度と巧妙化が増加」

- ランサムウェア、フィッシング、システム侵入などのサイバー攻撃の増加により、ファーストパーティ・カバレッジのサイバー保険の需要が高まっています。組織は、直接的な損失、事業中断、データ復旧に関連する費用に対する経済的保護を求める傾向が高まっています。

- 例えば、CoalitionやBeazleyといった企業は、リアルタイム監視、インシデント対応、侵害復旧サービスを含む保険を提供しており、企業はサイバーインシデントによる財務的および業務上の影響を軽減することができます。AIを活用した攻撃など、脅威の複雑化は、包括的な保険適用の重要性を浮き彫りにし、市場の成長をさらに促進しています。

- BFSI、ヘルスケア、IT、eコマースといった分野の企業は、機密データの保護と事業継続性維持のため、ファーストパーティのサイバー保険加入を優先しています。これにより、保険加入率が向上し、保険会社は補償オプションを拡大しています。

- クラウドベースのシステムやリモートワークモデルへの移行により、サイバーリスクへのエクスポージャーが高まり、強固なファーストパーティ保険の必要性が高まっています。企業は、分散型IT環境から生じる潜在的な脆弱性に対処するため、積極的に保険に加入しています。

- 進化するサイバー脅威、規制圧力、業務のデジタル化の累積的な影響により、ファーストパーティサイバー保険は不可欠なリスク管理ツールとして位置付けられ、持続的な市場拡大を確実にしています。

抑制/挑戦

「高額な保険料と補償内容の複雑さ」

- 第一者補償型サイバー保険市場は、高額な保険料と複雑な契約条件といった課題に直面しており、中小企業にとってアクセスが制限される可能性があります。保険契約では、詳細なリスク評価とサイバーセキュリティプロトコルの導入が求められることが多く、運用コストと管理コストが増加します。

- 例えば、HiscoxやFireEyeといったプロバイダーからの保険加入を希望する中小企業は、サイバーリスクの認識や、侵害対応やフォレンジック調査サービスを含むカスタマイズされた保険内容のために、より高い費用に直面する可能性があります。こうした複雑さが、組織が包括的な保険の導入を躊躇させる要因となっています。

- 急速に変化するサイバー脅威の状況は、継続的な保険契約の更新を必要とし、保険会社と保険契約者にとって新たな管理上の課題を生み出しています。これにより、引受業務の複雑さが増し、補償内容の理解に齟齬が生じる可能性があります。

- 保険料は、組織の規模、業種、デジタルインフラ、過去のインシデント記録などによって左右されるため、標準化された補償範囲の確保は困難で、高リスクセクターではコストがかさむ可能性があります。このため、特に中小企業において、より広範な市場への導入が阻害されています。

- リスク評価のための専門知識の必要性と、進化する脅威ベクトルが相まって、費用対効果の高い包括的なファーストパーティ・カバレッジを提供することは、ますます困難になっています。組織は予算の制約と堅牢な保護の必要性のバランスを取る必要があり、市場への浸透が制限されています。

ファーストパーティ補償サイバー保険市場の範囲

市場は、コンポーネント、保険適用範囲、保険の種類、組織の規模、エンドユーザー、および適用範囲の種類に基づいてセグメント化されています。

- コンポーネント別

ファーストパーティ・カバレッジ・サイバー保険市場は、コンポーネント別にソリューションとサービスに分類されます。2025年には、ソリューションセグメントが最大の収益シェアを占め、市場を席巻しました。これは、サイバー脅威の防止と軽減を目的とした高度なリスク管理プラットフォームへの組織の依存度が高まっていることが背景にあります。企業は、脅威のプロアクティブな検知とコンプライアンス管理を強化する統合ツールと分析機能を提供するソリューション重視の保険を好む傾向にあります。企業全体でデジタルプラットフォームの導入が進み、包括的なサイバーリスク補償が求められるようになったことで、この需要はさらに高まっています。ソリューションベースの保険には、リアルタイム監視、インシデント対応計画、自動レポート機能などが含まれることが多く、これらが相まって被保険企業のセキュリティ体制を強化します。

サービスセグメントは、専門家によるアドバイザリー、インシデント対応、マネージドセキュリティサービスへの需要の高まりを背景に、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、Aonのようなプロバイダーは、保険適用に加え、カスタマイズされたサイバーリスクコンサルティングサービスを提供し、複雑な規制環境下での組織の対応を支援しています。アウトソーシングによる専門知識と継続的な脅威管理への関心が高まっていることから、サービスは市場における重要な成長ドライバーとなっています。

- 保険適用範囲別

保険適用範囲に基づき、市場はデータ侵害とサイバー賠償責任保険に分類されます。顧客や企業の機密情報を狙った侵害の頻度と巧妙化が高まっていることから、データ侵害保険は2025年に最大の収益シェアを占め、市場を席巻しました。組織は、不正アクセス発生時に提供される金銭的保護と法的支援のために、データ侵害保険を優先的に選択する傾向があります。このセグメントの成長は、データ保護に関する規制の強化によって支えられており、侵害関連費用の保険適用が義務付けられています。保険会社は、侵害対応チームや通知サポートなどの付加価値サービスも提供しており、導入をさらに促進しています。

サイバー賠償責任分野は、サイバー攻撃による金銭的損失と風評被害へのエクスポージャーの高まりを背景に、2026年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予想されています。例えば、Chubbは、第三者からの請求やシステム障害による賠償責任をカバーする包括的なサイバー賠償責任保険を提供しており、複雑な運用ネットワークを持つ企業を惹きつけています。デジタル時代におけるサイバー脅威の高度化は、包括的なサイバー賠償責任保険の重要性を浮き彫りにしており、この分野は急速に拡大しています。

- 保険の種類別

保険の種類に基づいて、市場はパッケージ型保険とスタンドアロン型保険に分類されます。パッケージ型保険は、サイバー保険と他の損害賠償責任保険を組み合わせた総合的な補償の利便性により、2025年には61.7%という最大の収益シェアで市場を席巻しました。企業は、保険契約管理の簡素化とコスト効率化を実現するパッケージ型ソリューションを好む傾向にあります。保険会社が、業界特有のニーズや組織のリスクプロファイルに合わせてカスタマイズ可能なバンドル保険を提供していることで、このセグメントの優位性はさらに強化されています。パッケージ型保険には補完的なリスク軽減ツールも含まれており、保険契約者にとっての全体的な魅力を高めています。

スタンドアロン型セグメントは、サイバーリスクに特化した専門的な補償に対する需要の高まりを背景に、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、Beazleyは、高リスク業種向けにカスタマイズされたスタンドアロン型サイバー保険を提供しており、侵害、ランサムウェア、事業中断に対する包括的な保護を提供しています。組織がサイバー脅威の複雑性と特殊性を認識するにつれ、スタンドアロン型保険は、ターゲットを絞った柔軟な保険ソリューションとして注目を集めています。

- 組織規模別

組織規模に基づき、市場は大企業と中小企業(SME)に分類されます。大企業セグメントは、膨大な量の機密データと高価値のデジタル資産を管理しているため、2025年には最大の収益シェアを占め、市場を席巻しました。大企業は、サイバーインシデントによる財務リスク、運用リスク、そして風評リスクを軽減するために、包括的なファーストパーティ・サイバー保険を求める傾向が強いです。さらに、このセグメントは、厳格な規制コンプライアンス要件と社内リスク管理ポリシーによって、堅牢な補償範囲が求められる状況によっても推進されています。プロバイダーは、グローバルな運用と複雑なITインフラに対応するカスタマイズされたソリューションを提供し、大企業が運用のレジリエンスを維持できるよう支援しています。

中小企業セグメントは、中小企業におけるデジタル化とクラウド導入の拡大を背景に、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、Hiscoxは中小企業向けに、侵害対応やアドバイザリーサービスを含む拡張性の高いサイバー保険プランを提供しており、新たなサイバー脅威に対する手頃な価格の保護を提供しています。中小企業におけるサイバーリスクへの意識の高まりと、柔軟なプランの手頃な価格が、このセグメントの急速な成長を牽引する重要な要因となっています。

- エンドユーザー別

エンドユーザーに基づいて、市場はテクノロジープロバイダーと保険プロバイダーに区分されます。テクノロジープロバイダーセグメントは、2025年には最大の収益シェアを獲得し、市場を席巻しました。これは、テクノロジー企業のデジタルインフラと知的財産への依存度の高さに牽引されています。これらの組織は、重要なデータ、ソフトウェア、そして事業継続性を確保するために、ファーストパーティサイバー保険を優先的に利用する傾向があります。このセグメントの優位性は、世界中のテクノロジープロバイダーが直面する複雑な規制と契約上の義務によってさらに支えられており、包括的なサイバーリスク補償に対する需要が高まっています。

保険会社セグメントは、再保険、リスクプーリング、そして保険金請求処理の補償ニーズの高まりを背景に、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、アリアンツは、他の保険会社の財務リスク軽減を支援するため、専門的なサイバー保険商品を提供しており、顧客の保険金請求を効率的に管理できるよう支援しています。保険会社がポートフォリオを拡大し、サイバーリスク管理ソリューションに注力するにつれて、このセグメントでは導入率が加速すると見込まれています。

- 補償タイプ別

補償内容に基づいて、市場は盗難・詐欺、コンピュータプログラムおよび電子的修復、恐喝、フォレンジック調査、事業中断に分類されます。企業や組織を標的とした金融サイバー犯罪の蔓延により、盗難・詐欺セグメントは2025年に最大の収益シェアを占め、市場を席巻しました。企業は、不正取引やデジタル資産の盗難に対する直接的な金銭的保護を提供するため、盗難・詐欺補償を優先的に選択する傾向があります。このセグメントは、保険会社が専用の詐欺監視、対応、回復サービスを提供することで、保険契約者の総合的なリスク管理を強化していることから恩恵を受けています。

コンピュータプログラムおよび電子機器の復旧セグメントは、デジタルシステムの複雑化と、影響を受けたプログラムを迅速に復旧する必要性の高さに牽引され、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。例えば、ロイズはサイバーインシデント発生後のソフトウェア復旧およびシステム修復費用を補償する保険を提供しており、事業の中断を回避しています。ITシステムへの依存度の高まりと復旧サービスの高コストにより、このタイプの保険は市場における重要な成長ドライバーとなっています。

ファーストパーティカバレッジサイバー保険市場の地域分析

- 企業全体のデジタル化の進展とサイバー犯罪の増加により、北米は2025年に38.5%という最大の収益シェアで第一者補償型サイバー保険市場を支配した。

- この地域の組織は、データ侵害、ランサムウェア攻撃、その他のサイバー脅威に対する財務保護を非常に重視しており、ファーストパーティの補償に対する強い需要を促進しています。

- 市場は、確立された規制枠組み、サイバーリスクに対する高い意識、リスク管理およびインシデント対応ソリューションの採用の増加によってさらに支えられています。

米国ファーストパーティカバレッジサイバー保険市場インサイト

米国のファーストパーティ・カバレッジ型サイバー保険市場は、急速なデジタルトランスフォーメーションの取り組みとサイバーセキュリティへの注力に後押しされ、2025年には北米で最大の収益シェアを獲得しました。企業は、業務と機密データを守るため、データ侵害、事業中断、システム復旧に対する補償を求める傾向が高まっています。クラウドコンピューティング、IoT、そしてコネクテッド・ビジネスシステムの導入拡大は、包括的なサイバー保険契約の需要を押し上げています。さらに、企業はリスク評価やインシデント対応サービスと統合された保険ソリューションを活用する傾向が強まっており、市場の成長をさらに加速させています。

欧州におけるファーストパーティ・カバレッジ・サイバー保険市場の洞察

欧州のファーストパーティ・サイバー保険市場は、予測期間中に大幅なCAGRで成長すると予測されています。これは主に、厳格なデータ保護規制と組織におけるサイバーリスクに対する意識の高まりが牽引役となっています。銀行金融サービス(BFSI)、ヘルスケア、eコマースなどのセクターにおけるデジタル化の進展が、ファーストパーティ・サイバー保険の導入を促進しています。欧州企業は、侵害対応やフォレンジック調査を含む、プロアクティブなリスク管理を重視しています。また、民間セクターと公共セクターの両方において、サイバーセキュリティのレジリエンス強化と保険導入を促進する政府の取り組みも、市場を支えています。

英国の第一者補償サイバー保険市場に関する洞察

英国のファーストパーティ・カバレッジ型サイバー保険市場は、サイバー攻撃の頻度増加と規制遵守要件の高まりを背景に、予測期間中に顕著なCAGRで成長すると予想されています。金融サービス、IT、小売業など、あらゆるセクターの企業が、財務損失や風評被害への備えとしてサイバー保険を導入しています。クラウドサービスとデジタル決済システムの統合が進むにつれ、カスタマイズされた補償ソリューションへの需要がさらに高まっています。さらに、英国企業はアドバイザリーサービスやインシデント対応サービスが組み込まれた保険契約の活用をますます増やしており、市場拡大を支えています。

ドイツにおけるファーストパーティ・カバレッジ・サイバー保険市場の洞察

ドイツのファーストパーティ・サイバー保険市場は、デジタル化の進展とサイバーリスク軽減への意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。企業は、データ侵害、ランサムウェア攻撃、システム復旧に対する包括的な補償を求めています。ドイツの強固な産業インフラとITインフラ、そしてデータ保護を重視する規制枠組みが、ファーストパーティ・サイバー保険の導入を促進しています。保険会社は、地域企業のニーズに合わせて、リスク評価と復旧サービスを備えたカスタマイズされたソリューションの提供をますます増やしています。

アジア太平洋地域におけるファーストパーティ・カバレッジ・サイバー保険市場インサイト

アジア太平洋地域のファーストパーティ・サイバー保険市場は、2026年から2033年の予測期間中、デジタル化の進展、eコマースの成長、そして中国、日本、インドなどの国々におけるサイバー攻撃インシデントの増加を背景に、最も高いCAGRで成長すると見込まれています。この地域の組織は、データ侵害、事業中断、恐喝の脅威に対する補償を求める傾向が高まっています。サイバーセキュリティの枠組みを推進する政府の取り組み、急速な都市化とデジタルトランスフォーメーションの進展が、市場浸透を加速させています。さらに、手頃な価格で包括的なファーストパーティ・サイバー保険ソリューションを提供する国内保険会社の台頭により、より幅広い企業へのアクセスが拡大しています。

日本における第一者補償型サイバー保険市場に関する洞察

日本におけるファーストパーティ・カバレッジ型サイバー保険市場は、先進的なデジタルインフラとサイバーセキュリティに対する強力な規制の重視により、急速に成長しています。特に金融サービスやテクノロジーセクターにおいて、組織はデータ侵害、ランサムウェア、システム復旧に対する補償を優先しています。この市場を支えているのは、日本の高いサイバーセキュリティ意識、デジタル決済の増加、そして企業システムの連携です。また、企業は保険とアドバイザリーサービスやインシデント対応サービスを組み合わせたソリューションを活用しており、商業・産業セクターの両方で市場の成長を牽引しています。

中国におけるファーストパーティ・カバレッジ・サイバー保険市場の洞察

中国のファーストパーティ・サイバー保険市場は、急速なデジタル化、サイバー犯罪の増加、そして中小企業と大企業によるサイバー保険導入の増加により、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。市場を牽引しているのは、政府によるサイバーセキュリティ規制の推進とスマートシティ構想です。組織は、データ侵害、事業中断、フォレンジック調査サービスをカバーする保険を選択するケースが増えています。中国における市場成長の重要な要因として、カスタマイズ可能で費用対効果の高いファーストパーティ・サイバー保険を提供する国内保険会社と、サイバー脅威への意識の高まりが挙げられます。

ファーストパーティカバレッジサイバー保険の市場シェア

第一者補償サイバー保険業界は、主に、次のような定評ある企業によって牽引されています。

- ビットサイトテクノロジーズ(米国)

- TAG CyberとRedSeal(米国)

- セキュリティスコアカード(米国)

- サイバーインデムニティソリューションズ株式会社(英国)

- シスコ(米国)

- UpGuard, Inc.(米国)

- マイクロソフト(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- AttackIQ(米国)

- センチネルワン(米国)

- シマンテックコーポレーション(米国)

- アクセンチュア(アイルランド)

- ケナセキュリティ(米国)

- FireEye, Inc.(米国)

- CyberArk Software Ltd. (イスラエル)

- ファウンダーシールドLLC(米国)

- チャブ(米国)

- AXA XL(フランス)

- アメリカン・インターナショナル・グループ(米国)

- トラベラーズ・インデムニティ・カンパニー(米国)

グローバルなファーストパーティ・カバレッジ・サイバー保険市場の最新動向

- 2025年10月、At-Bayは、ランサムウェアや金融詐欺に対するサイバー保険の補償範囲を拡大する業界初のInsurSecソリューションを発表しました。これにより、中堅・中小企業の補償範囲のギャップとコストを削減する、マネージドセキュリティと保険を組み合わせたサービスが提供されます。この開発により、組織に予測可能な財務保護と統合セキュリティツールが提供され、サイバー攻撃の頻度と深刻度の増加に対応することで、ファーストパーティサイバー保険の導入が促進されます。従来、十分な保険に加入していなかった中小企業が包括的なサイバーリスク補償を導入するよう促すため、市場への影響は大きくなっています。

- 2025年8月、MSIG USAはCoalitionと提携し、多国籍企業向けサイバーリスクソリューションの進化を目指しました。これにより、MSIGの引受専門知識とCoalitionのリアルタイムリスク監視およびインシデント対応技術を融合した新たなサイバー保険プログラムを米国で開始することが可能となりました。この提携により、大企業向けのファーストパーティサイバー保険の範囲と信頼性が拡大し、強化されたインシデント対応能力とプロアクティブなリスク管理が実現します。これにより、市場の信頼が高まり、運用リスクと風評リスクを軽減する統合ソリューションを求めるグローバル企業を引きつけることが期待されます。

- マーシュは2025年6月、欧州の組織を支援するため、サイバーユニティ・サイバー保険ファシリティを立ち上げ、中堅企業向けに最大500万ユーロのプライマリーキャパシティを提供する。この取り組みは、ファーストパーティ・サイバー保険の取得障壁を下げ、これまで十分な保護の確保に課題を抱えていた企業によるより広範な導入を促進する。この動きは、中小企業の保険インフラを強化し、サイバーインシデントによる経済的損失に対するレジリエンスを促進するため、欧州市場にとって意義深いものである。

- 2025年5月、Coalitionはアクティブサイバー保険の提供範囲を北欧地域に拡大し、アリアンツと提携してデンマークとスウェーデンの企業にプロアクティブなデジタルリスク保険を提供しています。ファーストパーティのサイバー保険と組み込み型セキュリティツールを組み合わせることで、この拡大は市場浸透率を高め、この地域の組織による包括的なサイバー保険ソリューションの導入を促進します。また、この展開により、北欧市場は革新的なサイバー保険商品の成長拠点として位置付けられ、市場全体の成長を後押しします。

- 2025年4月、Coalitionは米国で新たなActive Cyber Policyを開始しました。これは、進化するデジタルリスクへの対応を強化するため、保護範囲の拡大と契約条件の簡素化を実現した高度な補償構造を導入したものです。この導入により、米国企業の複雑さを軽減し、アクセス性を向上させる、合理化された包括的なソリューションを提供することで、ファーストパーティ・サイバー保険の導入が促進されます。この展開により、業界全体でサイバー保険の普及が促進され、市場全体の成長とレジリエンス(回復力)が向上することが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。