世界のフレキシブル包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

164.64 Billion

USD

266.37 Billion

2024

2032

USD

164.64 Billion

USD

266.37 Billion

2024

2032

| 2025 –2032 | |

| USD 164.64 Billion | |

| USD 266.37 Billion | |

| % | |

|

世界のフレキシブル包装市場の区分、製品別(ポーチ、バッグ、サック、チューブ、ライナー、サシェ、スティックパック、ラベル、テープ、フィルム、ラップ)、材質別(プラスチック、紙、金属、無機酸化物、接着剤、コーティング、その他)、最終用途別(食品および飲料)、技術別(フレキソ印刷、グラビア印刷、デジタル印刷、その他)、国別(米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、ロシア、トルコ、オランダ、ルクセンブルク、スウェーデン、ポーランド、スイス、ベルギー、その他ヨーロッパ、中国、日本、インド、韓国、オーストラリア、インドネシア、タイ、マレーシア、シンガポール、フィリピン、その他アジア太平洋、ブラジル、アルゼンチン、その他南米、UAE、サウジアラビア、南アフリカ、エジプト、イスラエル、その他中東およびアフリカ)、2032年までの業界動向および予測。

フレキシブル包装市場規模

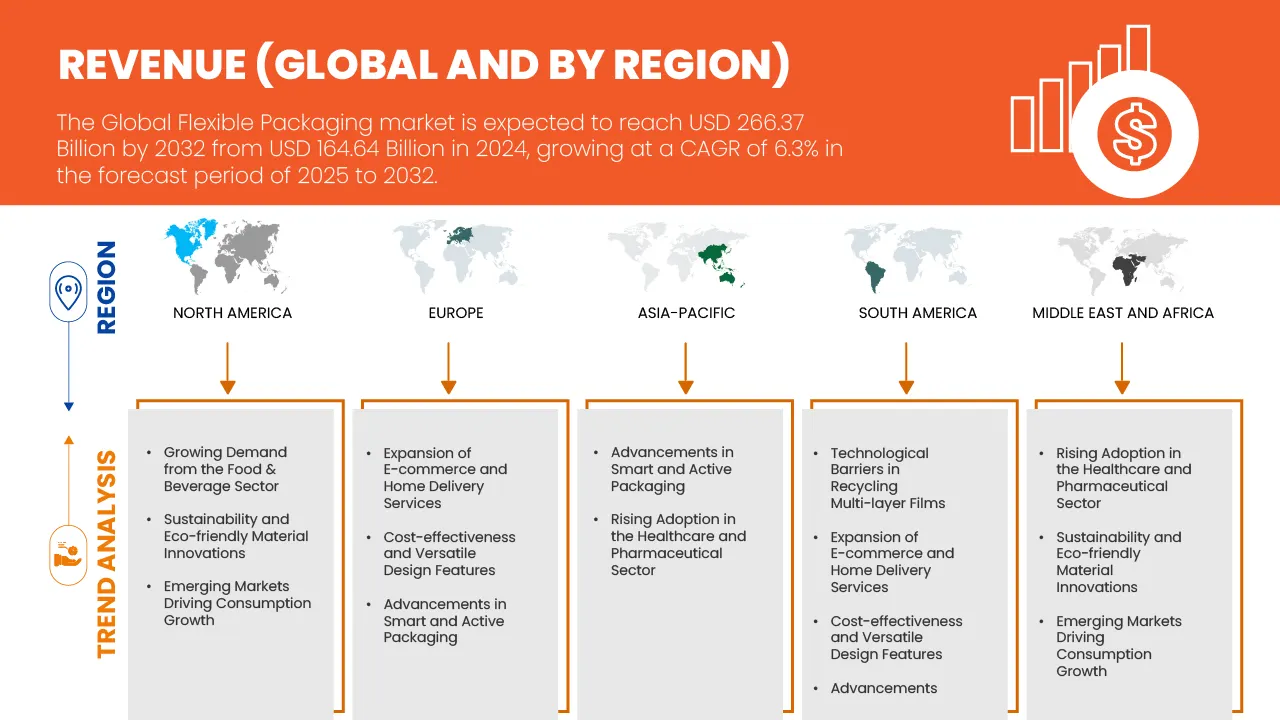

- フレキシブル包装市場規模は2024年に1646億4000万米ドルと評価され、予測期間中に6.3%のCAGRで成長し、2032年までに2663億7000万米ドルに達すると予想されています。

- 食品・飲料部門からの需要増加は、地域全体の需要を牽引する大きな要因となっている。

- 製品の保存期間と消費者体験を向上させるスマートでアクティブなパッケージの進歩により、市場へのリーチがさらに強化されています。

フレキシブル包装市場分析

- フレキシブル包装とは、製品を保護、保管、輸送するために簡単に形を変えることができるフィルム、箔、紙などの柔軟な素材で作られた包装のことです。

- フレキシブル包装市場は、利便性、軽量設計、長期保存性、電子商取引の成長、持続可能性の傾向、費用対効果、材料と印刷の技術革新に対する需要の高まりによって主に推進されています。

- 消費者や規制当局が食品・飲料業界全体で環境に優しいソリューションをますます好むようになり、持続可能でリサイクル可能なフレキシブル包装の需要が高まっていることで、大きな成長の機会が生まれています。

- アジア太平洋地域はフレキシブル包装市場を支配しており、急速な都市化と中国やインドなどの国々の可処分所得の増加に支えられて、包装された食品や飲料の需要が増加し、フレキシブル包装市場が成長しています。

- 2025年には、軽量で再封可能な設計、優れたバリア性、液体食品と固形食品の両方に対応できる汎用性、長い保存期間、携帯性、そして保管、輸送、店頭陳列における利便性により、パウチ分野が43.73%の市場シェアを獲得し、市場を席巻すると予想されています。製品の鮮度を維持し、消費者にとって使いやすいパウチは、世界中の食品・飲料包装用途において最も好まれる選択肢となっています。

- アジア太平洋地域のフレキシブル包装市場は、急速な都市化、可処分所得の増加、そして包装食品や加工食品の需要増加を背景に、2025年から2032年にかけて約6.7%という最も高いCAGRで成長すると見込まれています。この成長は、eコマースや小売チャネルの拡大、軽量で利便性が高く持続可能なフレキシブル包装フォーマットの採用、そして消費者や規制要件を満たすための革新的な印刷技術やバリア技術への地域メーカーによる投資によっても支えられています。

レポートの範囲とフレキシブル包装市場のセグメンテーション

|

属性 |

世界のフレキシブル包装主要市場分析 |

|

対象セグメント |

|

|

対象国 |

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、ポーター分析、原材料の範囲、気候変動シナリオ、市場参入戦略、サプライチェーン分析、技術の進歩、価格分析、ベンダー選択基準、コスト分析の内訳、業界エコシステム分析も含まれています。 |

フレキシブル包装市場の動向

「持続可能でリサイクル可能なフレキシブル包装」

- 食品・飲料業界では、持続可能性、リサイクル性、循環型経済の考え方を重視した柔軟な包装ソリューションへの大きなシフトが起こっています。

- ブランドは、リサイクルを簡素化し、複雑さを軽減するために、モノマテリアルフィルム(多層ラミネートではなく単一のポリマー)を使用することが増えています。

- 化石燃料由来のプラスチックへの依存を減らすため、特に乾燥食品やスナック菓子には、バイオベース、堆肥化可能、または紙ベースのフレキシブル包装の採用が増えています。

- マーケティングと規制の圧力: 政府は目標を設定しており (例: 使い捨てパッケージはリサイクル可能/堆肥化可能でなければならない)、消費者は環境に優しい資格を期待しています。

- 軽量でフレキシブルな包装は、硬質の代替品に比べて材料の使用、輸送時の重量/容積、二酸化炭素排出量を削減し、食品および飲料の物流に有利です。内側の包装。

- スタンドアップパウチやスパウトパウチなどのフレキシブル包装は、利便性と適応性の高さから主流となっており、特に持続可能な形態の包装が大きな影響力を持っています。給餌トレンド

- バリア性能(湿気、酸素、光に対する)の向上は持続可能な選択と結びついており、ブランドは環境に配慮した取り組みを進める際に、保存期間や製品の完全性を犠牲にする必要がありません。

フレキシブル包装市場の動向

ドライバ

食品・飲料業界からの需要増加

- 食品・飲料業界は、優れたバリア性、長い保存期間、そしてコスト効率の良さから、フレキシブル包装の需要を継続的に大きく牽引しています。特にインド、中国、ブラジルといった新興国では、調理済み食品、スナック、テイクアウト食品の消費量が増加しており、市場の成長を牽引しています。パウチ、ラップ、サシェといったフレキシブル包装は、利便性、軽量設計、そして硬質包装に比べて材料使用量が少ないことから、高い人気を誇っています。さらに、eコマースによる食料品配達の拡大や、食品ブランドによる持続可能な包装方法の採用が、リサイクル可能なバイオベースのフレキシブル素材への移行を加速させています。フレキシブル包装への依存度の高まりは、今後数年間、世界市場の拡大を牽引し続けると予想されます。

- 例えば、包装機械製造者協会(PMMI)が2025年6月に発表した調査によると、飲料メーカーの68%が包装機械への投資が中程度から大幅に増加すると予想しており、そのうち約90%が購入を計画しています。この投資意欲は、持ち運び可能な飲料に対する消費者の需要の高まりと、フレキシブル包装の利用増加によって促進されています。

- 2025年5月、インド企業のJindal Poly Films Limitedは、特に食品および飲料のフレキシブル包装を含む主要分野の成長を支援するために、ナシック工場のBOPP、PET、CPPフィルム生産能力を拡大するために8,434万米ドルを投資すると発表しました。

- 食品・飲料業界からの需要の高まりは、フレキシブル食品包装市場の主要な牽引力となっています。消費者の利便性、外出先での消費、そして製品の鮮度に対する嗜好の高まりにより、メーカーは革新的で持続可能な包装ソリューションの導入を迫られています。その結果、食品・飲料業界の需要は市場の成長を促進するだけでなく、多様な製品タイプや規制基準に合わせたフレキシブルな包装フォーマットの開発を加速させています。

抑制/挑戦

原材料価格の変動

- 原材料価格の変動は、フレキシブル包装市場にとって依然として重大な課題です。ポリエチレン、ポリプロピレン、PETなどのポリマーの価格変動は、生産費用、利益率、そして価格戦略に大きな影響を与える可能性があります。こうした価格変動は、世界的な需給不均衡、エネルギー価格の変動、そして地政学的要因によって引き起こされることが多く、メーカーは戦略的な調達、代替材料、そしてコスト管理策の導入を迫られています。その結果、原材料価格の不安定さは、業界における事業運営上の意思決定と競争力に影響を与え続けています。

- 例えば、2025年8月、カストロール・インディアは自動車用および工業用潤滑油の堅調な需要に支えられ、第2四半期の利益が5.1%増の29,400米ドルに達しました。営業収益は7.1%増の149億7000万米ドルで、これは同四半期のインドにおける自動車小売販売台数が約5%増加したことに支えられています。しかし、総費用は原材料費の3.2%上昇が主な要因で6.6%増加し、原材料価格の変動が生産コストと利益率に与える影響を浮き彫りにしています。

- 原材料価格の変動は、フレキシブル包装業界にとって依然として大きな課題であり、生産コスト、利益率、そして価格戦略に直接的な影響を与えています。ポリマー、紙、その他の重要な原材料のコスト変動は、メーカーに戦略的な調達、代替材料の導入、そしてサプライチェーンの最適化を迫ります。こうした価格変動は短期的な収益性に影響を与えるだけでなく、長期的な事業運営や投資判断にも影響を与え、ダイナミックなグローバル市場におけるレジリエンス(回復力)と積極的なコスト管理の必要性を浮き彫りにしています。

フレキシブル包装市場の展望

市場は、製品、材料、最終用途産業、および技術に基づいて分割されています。

製品別

製品別に見ると、市場はパウチ、バッグ・サック、チューブ、ライナー、サシェ・スティックパック、ラベル、テープ、フィルム、ラップに分類されます。2025年には、軽量で再封可能な設計、優れたバリア性、液体食品と固形食品の両方に対応可能な汎用性、長い保存期間、携帯性、そして保管・輸送・店頭陳列における利便性により、パウチがフレキシブル包装市場を43.73%のシェアで支配するでしょう。製品の鮮度を維持し、消費者にとって使いやすいという点から、パウチは世界中の食品・飲料包装用途において最も好まれる選択肢となっています。

さらに、このセグメントは、1食分、すぐに食べられる食事、持ち運び可能なスナックの需要の増加、都市化の進行、利便性重視のライフスタイル、電子商取引のパッケージングのニーズ、革新的なポーチデザイン、コスト効率が高く、持続可能で、見た目にも魅力的なパッケージングソリューションを求める新興食品ブランドによる採用により、2025年から2032年の予測期間中に6.6%という最高のCAGRを記録すると予測されています。

素材別

材料別に見ると、市場はプラスチック、紙、金属、無機酸化物、接着剤・コーティング剤、その他に分類されます。2025年には、プラスチックが世界市場を席巻し、69.37%の市場シェアを獲得する見込みです。これは、耐久性、柔軟性、軽量性、コスト効率、優れた防湿・酸素バリア性、様々な印刷・ラミネート技術との互換性、そして世界中の様々な食品・飲料用途において製品の品質、保存期間、外観を維持する能力によるものです。

さらに、紙セグメントは、2025年から2032年の予測期間中に6.7%という最高のCAGRを記録すると予測されています。この高い成長は、主に持続可能性のトレンドの高まり、リサイクル可能または生分解性の素材に対する消費者の好み、使い捨てプラスチックに関する政府の規制、紙製のポーチやラップの採用の増加、世界的な食品および飲料ブランドによる環境に配慮したパッケージングの取り組みの増加によるものです。

最終用途産業別

最終用途産業に基づいて、市場は食品と飲料に分類されます。2025年には、包装食品の世界的な消費量の増加、利便性の高い調理済み食品やインスタント食品の需要の高まり、都市型ライフスタイル、より長い賞味期限への要求、小売流通の増加、そして安全で衛生的かつ見た目に美しい包装形態への嗜好により、食品が市場シェア83.78%で市場を支配します。

さらに、加工食品および包装食品市場の拡大、可処分所得の増加、個食およびスナック形式の採用、電子商取引による食品販売の増加、食品保存に関する意識の高まり、持続可能で便利かつ持ち運び可能な包装ソリューションの必要性により、このセグメントは予測期間中に6.4%という最も速い成長を遂げると予想されています。

テクノロジー別

技術に基づいて、市場はフレキソ印刷、グラビア印刷、デジタル印刷、その他に分類されます。2025年には、フレキソ印刷がフレキシブル包装市場において46.61%の市場シェアを占め、市場を席巻するでしょう。これは、フレキソ印刷が、様々な素材への高速かつコスト効率の高い印刷、安定した色品質、フレキシブルフィルムへの適応性、大量生産への拡張性、優れたインク密着性、最小限のセットアップ時間、そしてブランドイメージと製品訴求力を高める鮮やかな高解像度デザインを実現する能力を備えているためです。

さらに、このセグメントは予測期間中に6.6%という最も高い成長率を記録すると予想されています。このセグメントの成長は主に、自動化の進歩、製版技術の向上、デジタルハイブリッドの統合、高品質で少部数印刷の需要、持続可能性を重視したインクの革新、パッケージの迅速なカスタマイズ能力、そして見た目に美しく、効率的で費用対効果の高い印刷ソリューションを求めるブランドによる採用の増加によるものです。

フレキシブル包装市場の地域分析

- アジア太平洋地域は、フレキシブル包装市場において41.34%という大きな収益シェアを占めており、急速な都市化と中国やインドなどの国々の可処分所得の増加により、包装された食品や飲料の需要が増加し、フレキシブル包装市場が成長しています。

- アジア太平洋地域における電子商取引と近代的な小売チャネルの拡大により、便利で軽量、耐久性に優れたフレキシブル包装ソリューションの採用が促進されています。

- 食品の安全性に対する意識の高まり、賞味期限の延長、調理済み食品や加工食品の利用増加が市場の成長をさらに促進し、この地域の大きな収益シェアに貢献しています。

米国フレキシブル包装市場に関する洞察

米国のフレキシブル包装市場は、インスタント食品への強い消費者需要、インスタント食品やテイクアウト食品の普及、そしてeコマースにおける包装ニーズの高まりにより、2024年には北米市場において大きなシェアを占める見込みです。さらに、持続可能でリサイクル可能な包装ソリューションの進歩と、大手メーカーによる革新的なフレキシブル包装への多額の投資が相まって、市場における優位性を強化し、食品、飲料、パーソナルケア分野における着実な成長を支えています。

欧州フレキシブル包装市場インサイト

欧州のフレキシブル包装市場は、消費者の持続可能性に対する意識の高まり、使い捨てプラスチックに関する政府規制、そしてリサイクル可能で環境に優しい包装ソリューションへの需要の高まりを背景に、予測期間中、着実に成長すると予想されています。さらに、包装食品・飲料分野の拡大、印刷およびバリアフィルムの技術進歩、そしてパウチ、サシェ、ラップといった利便性の高いフレキシブル包装の採用増加も、成長を支えています。

英国のフレキシブル包装市場の洞察

英国のフレキシブル包装市場は、食品、飲料、パーソナルケア分野における利便性と軽量性を兼ね備えた包装ソリューションへの需要の高まりに支えられ、予測期間中、着実な成長が見込まれています。持続可能、リサイクル可能、そして生分解性の素材に対する消費者の嗜好に加え、eコマースや小売における包装ニーズの高まりが、これらの素材の採用を促進しています。フレキシブルフィルム、バリア、印刷ソリューションにおける技術革新は、製品の差別化と市場競争力をさらに強化します。

ドイツのフレキシブル包装市場の洞察

ドイツのフレキシブル包装市場は、持続可能でリサイクル可能な包装形態に対する消費者の嗜好の高まりに支えられ、予測期間中に顕著なCAGRで拡大すると予想されています。この成長を牽引するのは、堅調な食品・飲料セクター、環境に優しい包装に対する規制当局の支援、そしてバリア性と印刷特性を強化した先進的なフレキシブルフィルムの採用増加です。メーカーは、利便性と高品質の包装ソリューションへの需要に応えるため、イノベーションと自動化への投資を進めています。

アジア太平洋地域のフレキシブル包装市場に関する洞察

アジア太平洋地域のフレキシブル包装市場は、急速な都市化、可処分所得の増加、そして包装食品や加工食品の需要増加を背景に、2025年から2032年にかけて約6.7%という最も高いCAGRで成長すると見込まれています。この成長は、eコマースや小売チャネルの拡大、軽量で利便性が高く持続可能なフレキシブル包装フォーマットの採用、そして消費者や規制要件を満たすための革新的な印刷技術やバリア技術への地域メーカーによる投資によっても支えられています。

中国フレキシブル包装市場インサイト

中国は、急速な人口増加、都市化の進展、そして包装食品・飲料製品の需要増加により、2024年にはアジア太平洋地域のフレキシブル包装市場で最大のシェアを占めると予測されています。近代的な小売・eコマースチャネルの拡大、持続可能な包装を推進する政府の取り組み、そして国内外のメーカーによる先進的なフレキシブル包装フォーマットと印刷技術への投資増加により、中国の優位性が強化され、複数の最終用途産業におけるフレキシブル包装の広範な導入が促進されています。

日本フレキシブル包装市場インサイト

日本のフレキシブル包装市場は、利便性が高く、分量が管理され、すぐに食べられる食品への消費者の嗜好に支えられ、着実に成長を続けています。この成長は、持続可能でリサイクル可能な包装ソリューションへの需要の高まり、フレキシブルフィルムの技術進歩、そして確立された食品・飲料製造セクターの存在によってさらに支えられています。メーカーは、国内市場と輸出市場の両方に対応するため、革新的な包装デザイン、高バリア性素材、そして高級感のある外観に注力しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- PROAMPAC(米国)

- AMCOR PLC(スイス)

- ゴリオスパ(イタリア)

- グラフィック・パッケージング・ホールディング・カンパニー(米国)

- コンスタンシア フレキシブルズ (オーストリア)

- アルタナ(ドイツ)

- ソノコプロダクツカンパニー(米国)

- フレアフレキシブルパッケージングコーポレーション(米国)

- モンディ(英国)

- ウェストロック社(米国)

- トランスコンチネンタル社(カナダ)

- WIPAKグループ(フィンランド)

- シールドエア(米国)

- BBC CELLPACK PACKAGING(スイス)

- SCHUR FLEXIBLES(オーストリア)

- COVERIS(オーストリア)

- フタメキ(フィンランド)

- BISCHOF + KLEIN SE & CO. KG (ドイツ)

- SÜDPAC(ドイツ)

世界のフレキシブル包装市場の最新動向

- 9月、Sealed Airは、紙製またはポリ製メーラーを使用するフルフィルメント業務向けに設計されたハイブリッド袋詰め機「AUTOBAG 850HB」を発表しました。この機械は、紙製またはポリ製メーラーの両方の素材に対応できる柔軟性を備えており、お客様の設備ニーズの合理化と、路上リサイクル可能なフォーマットへの対応を支援します。

- 2025年9月、グラフィック・パッケージングは、ヘンケル・アドヒーシブ・テクノロジーズおよびクレイトン・コーポレーションと共同で、次世代のサステナブル・パッケージング・ソリューションの開発に向けた戦略的パートナーシップを締結しました。この協業は、イノベーションと循環型経済の原則を整合させ、よりサステナブルで高性能な素材への移行を加速させることに重点を置いています。このパートナーシップは、両社の専門知識とリソースを結集することで、パッケージング業界における持続可能な進歩を推進することを目指しています。

- 7月、BBCセルパック・パッケージングは、ドイツのラウターレッケン拠点に11ユニットの印刷ユニットを備えたBOBST EXPERT CIフレキソ印刷機を導入し、生産能力を強化しました。この投資により、ジョブ切り替えの迅速化、廃棄物の削減、そしてリサイクル可能で持続可能なフレキシブル包装における汎用性の向上が実現し、菓子、乾燥食品、パーソナルケア分野における同社のプレゼンスが強化されます。

- 2024年8月、ACTEGAは食品包装の持続可能性を高めるために設計された水性コーティングソリューションであるYUNICOテクノロジープラットフォームを発表しました。このプラットフォームは、高度にカスタマイズ可能な化合物の分散を可能にし、包装材料にバリア性、リサイクル性、接着性をもたらします。YUNICOは、ALTANAの持続可能な包装ソリューションへの取り組みに合致しています。

- 2023年8月、アムコールはグジャラート州に拠点を置き、食品、ホームケア、パーソナルケア分野向けのフレキシブル包装ソリューションで年間約2,000万米ドルの売上高を上げているフェニックス・フレキシブルズを買収しました。この買収により、アムコールは高成長のインド市場における生産能力を強化し、先進的なフィルム技術を導入することで、持続可能な包装ソリューションの現地生産を可能にします。

- 4月、Huhtamakiはblueloopプラットフォームを活用した次世代モノマテリアルフィルムの発売により、フレキシブル包装ポートフォリオを拡大しました。PEとPPを素材とするこの新製品は、完全なリサイクル性と高い製品保護性能を備え、食品およびパーソナルケア市場における持続可能なフレキシブルソリューションへの需要に応えます。このイノベーションは、Huhtamakiの循環型包装ソリューションへの注力と、素材イノベーションを通じたプラスチック廃棄物削減への長期的なコミットメントを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のフレキシブル包装市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 ベンダーシェア分析

2.8 多変量モデリング

2.9 マテリアルタイムラインカーブ

2.1 市場最終用途産業カバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.2 ポーターの5つの力の分析

4.2.1 新規参入の脅威

4.2.2 サプライヤーの交渉力

4.2.3 買い手の交渉力

4.2.4 代替製品の脅威

4.2.5 業界間の競争

4.3 気候変動シナリオ

4.3.1 環境問題

4.3.2 業界の対応

4.3.3 政府の役割

4.3.4 アナリストの推奨事項

4.4 原材料の範囲

4.4.1 ポリエチレン(PE)

4.4.2 ポリプロピレン(PP)

4.4.3 ポリエチレンテレフタレート(PET)

4.4.4 アルミホイル

4.4.5 紙およびセルロース材料

4.5 サプライチェーン分析

4.5.1 概要

4.5.2 物流コストシナリオ

4.5.3 物流サービスプロバイダーの重要性

4.6 フレキシブル包装市場の生産能力概要

4.7 メーカーによる技術進歩

4.7.1 高性能バリアフィルムとナノ複合構造

4.7.2 循環型社会に向けたモノマテリアルイノベーション

4.7.3 デジタル印刷とスマート変換技術

4.7.4 バイオベースおよび堆肥化可能なポリマーの開発

4.7.5 スマートで機能的なパッケージの統合

4.7.6 高度なシールおよび成形機構

4.7.7 自動化、ロボット工学、AIを活用した製造

4.7.8 リサイクル可能な接着剤およびコーティング

4.7.9 データ駆動型設計とライフサイクル分析

4.7.10 スマートで循環的な未来に向けて

4.8 ベンダー選定基準

4.8.1 材料と製品のポートフォリオの幅広さ

4.8.2 技術力とイノベーションの準備

4.8.3 持続可能性と規制遵守

4.8.4 製造能力とグローバルフットプリント

4.8.5 品質保証および認証基準

4.8.6 カスタマイズと設計の柔軟性

4.8.7 サプライチェーンの透明性とトレーサビリティ

4.8.8 コスト競争力と総合的価値提案

4.8.9 デジタル統合とアフターセールスサポート

4.8.10 評判、戦略的パートナーシップ、市場の支持

4.8.11 要約

4.9 価格分析

5 規制範囲

5.1 製品コード

5.1.1 インド標準(IS)コード

5.1.2 国際標準コード

5.2 認定規格

5.3 安全基準

5.3.1 材料の取り扱いと保管

5.3.2 輸送と注意事項

5.3.3 ハラド識別

6 市場概要

6.1 ドライバー

6.1.1 食品・飲料業界からの需要増加

6.1.2 持続可能性と環境に優しい素材の革新

6.1.3 コスト効率と多用途な設計機能

6.1.4 電子商取引と宅配サービスの拡大

6.2 拘束

6.2.1 原材料価格の変動が生産コストと利益率に影響を与える

6.2.2 限られたリサイクルインフラが循環型経済と持続可能性の目標を阻害している

6.3 機会

6.3.1 スマートでアクティブなパッケージの進歩による製品の保存期間と消費者体験の向上

6.3.2 ヘルスケアおよび製薬分野での採用の増加

6.3.3 新興市場は可処分所得の増加と消費者嗜好の変化を通じて消費の成長を牽引している

6.4 課題

6.4.1 包装設計と持続可能性の実践に影響を与える環境および規制圧力

6.4.2 多層フィルムのリサイクルにおける技術的障壁

7 世界のフレキシブル包装市場(製品別)

7.1 概要

7.2 ポーチ

7.3 バッグと袋

7.4 フィルムとラップ

7.5チューブ

7.6 サシェ&スティックパック

7.7 ライナー

7.8 ラベル

7.9 テープ

8 世界のフレキシブル包装市場(材質別)

8.1 概要

8.2 プラスチック

8.3 論文

8.4 金属

8.5 接着剤およびコーティング

8.6 無機酸化物

8.7 その他

9 世界のフレキシブル包装市場(技術別)

9.1 概要

9.2 フレキソ印刷

9.3 グラビア印刷

9.4 デジタル

9.5 その他

10 世界のフレキシブル包装市場(最終用途別)

10.1 概要

10.2 食べ物

10.3 飲料

11 地域別グローバルフレキシブル包装市場

11.1 概要

11.2 アジア太平洋

11.2.1 中国

11.2.2 インド

11.2.3 日本

11.2.4 オーストラリアとニュージーランド

11.2.5 韓国

11.2.6 インドネシア

11.2.7 タイ

11.2.8 マレーシア

11.2.9 フィリピン

11.2.10 シンガポール

11.2.11 その他のアジア太平洋地域

11.3 北米

11.3.1 米国

11.3.2 カナダ

11.3.3 メキシコ

11.4 ヨーロッパ

11.4.1 ドイツ

11.4.2 フランス

11.4.3 英国

11.4.4 イタリア

11.4.5 スペイン

11.4.6 ロシア

11.4.7 トルコ

11.4.8 オランダ

11.4.9 ベルギー

11.4.10 スイス

11.4.11 ルクセンブルク

11.4.12 その他のヨーロッパ諸国

11.5 南アメリカ

11.5.1 ブラジル

11.5.2 アルゼンチン

11.5.3 南米のその他の地域

11.6 中東およびアフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 南アフリカ

11.6.4 エジプト

11.6.5 イスラエル

11.6.6 その他の中東およびアフリカ

12 世界のフレキシブル包装市場:企業の状況

12.1 メーカー企業シェア分析:グローバル

12.2 企業株式分析:ヨーロッパ

12.3 企業シェア分析:アジア太平洋地域

12.4 企業シェア分析:北米

13 SWOT分析

14 社の企業プロフィール

14.1 ウェストロック社

14.1.1 会社概要

14.1.2 収益分析

14.1.3 企業株式分析

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 アムコアPLC

14.2.1 会社概要

14.2.2 収益分析

14.2.3 企業株式分析

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 GRAPHIC PACKAGING INTERNATIONAL, LLC(AR PACKAGING SOLUTIONSの子会社)

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 企業株式分析

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 密閉空気

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 企業株式分析

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 フタメキ OYJ

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 企業株式分析

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 アルタナ

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の開発

14.7 BBC セルパック包装

14.7.1 会社のスナップショット

14.7.2 製品ポートフォリオ

14.7.3 最近の開発

14.8 ビショフ+クライン SE & CO. KG

14.8.1 会社のスナップショット

14.8.2 製品ポートフォリオ

14.8.3 最近の開発

14.9 コンスタンティア フレキシブル

14.9.1 会社のスナップショット

14.9.2 製品ポートフォリオ

14.9.3 最近の開発

14.1 コベリス

14.10.1 会社概要

14.10.2 製品ポートフォリオ

14.10.3 最近の開発

14.11 フレアフレキシブルパッケージングコーポレーション。

14.11.1 会社概要

14.11.2 製品ポートフォリオ

14.11.3 最近の開発

14.12 ゴリオスパ

14.12.1 会社概要

14.12.2 製品ポートフォリオ

14.12.3 最近の開発

14.13 モンディ。

14.13.1 会社概要

14.13.2 収益分析

14.13.3 製品ポートフォリオ

14.13.4 最近の開発

14.14 プロアンプック。

14.14.1 会社概要

14.14.2 製品ポートフォリオ

14.14.3 最近の開発

14.15 シュール

14.15.1 会社概要

14.15.2 製品ポートフォリオ

14.15.3 最近の開発

14.16 ソノコプロダクツカンパニー

14.16.1 会社概要

14.16.2 収益分析

14.16.3 製品ポートフォリオ

14.16.4 最近の開発

14.17 ズードパック

14.17.1 会社概要

14.17.2 製品ポートフォリオ

14.17.3 最近の開発

14.18 ウィパック

14.18.1 会社概要

14.18.2 製品ポートフォリオ

14.18.3 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 世界のフレキシブル包装市場(製品別、2018年~2032年)(百万米ドル)

表2 フレキシブル包装用パウチ市場(地域別、2018年~2032年)(百万米ドル)

表3 フレキシブル包装用袋市場(地域別)2018年~2032年(百万米ドル)

表4 フレキシブル包装用フィルム・ラップの世界市場(地域別、2018年~2032年)(百万米ドル)

表5 フレキシブル包装用チューブ市場(地域別、2018年~2032年)(百万米ドル)

表6 フレキシブル包装市場における世界のサシェ&スティックパック、地域別、2018年~2032年(百万米ドル)

表7 フレキシブル包装用ライナー市場(地域別、2018年~2032年)(百万米ドル)

表8 フレキシブル包装市場における世界のラベル市場、地域別、2018年~2032年(百万米ドル)

表9 フレキシブル包装用テープ市場(地域別、2018年~2032年)(百万米ドル)

表10 世界のフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表11 世界のフレキシブル包装用プラスチック市場(地域別、2018年~2032年)(百万米ドル)

表12 世界のフレキシブル包装用紙市場(地域別、2018年~2032年)(百万米ドル)

表13 世界のフレキシブル包装用金属市場(地域別)、2018年~2032年(百万米ドル)

表14 フレキシブル包装用接着剤およびコーティング剤の世界市場(地域別、2018年~2032年)(百万米ドル)

表15 フレキシブル包装材における世界の無機酸化物市場、地域別、2018年~2032年(百万米ドル)

表16 世界のフレキシブル包装市場におけるその他企業、地域別、2018年~2032年(百万米ドル)

表17 世界のフレキシブル包装市場、技術別、2018年~2032年(千米ドル)

表18 世界のフレキシブル包装市場、最終用途別、2018年~2032年(百万米ドル)

表19 世界の食品フレキシブル包装市場(地域別、2018年~2032年)(百万米ドル)

表20 世界の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表21 世界のフレキシブル包装飲料市場(地域別、2018年~2032年)(百万米ドル)

表22 世界のフレキシブル包装市場、地域別、2018年~2032年(百万米ドル)

表23 世界のフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表24 世界のフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表25 世界のフレキシブル包装市場、最終用途別、2018年~2032年(百万米ドル)

表26 世界の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表27 世界のフレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表28 アジア太平洋地域のフレキシブル包装市場、国別、2018年~2032年(百万米ドル)

表29 アジア太平洋地域のフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表30 アジア太平洋地域のフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表31 アジア太平洋フレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表32 アジア太平洋地域の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表33 アジア太平洋地域のフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表34 中国フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表35 中国フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表36 中国フレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表37 中国フレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表38 中国フレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表39 インドのフレキシブル包装市場、製品別、2018-2032年(百万米ドル)

表40 インドのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表41 インドのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表42 インドのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表43 インドのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表44 日本フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表45 日本フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表46 日本フレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表47 日本食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表48 日本フレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表49 オーストラリアとニュージーランドのフレキシブル包装市場、製品別、2018年~2032年(百万米ドル)

表50 オーストラリアとニュージーランドのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表51 オーストラリアとニュージーランドのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表52 オーストラリアとニュージーランドの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表53 オーストラリアとニュージーランドのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表54 韓国フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表55 韓国フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表56 韓国フレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表57 韓国のフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表58 韓国フレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表59 インドネシアフレキシブル包装市場、製品別、2018-2032年(百万米ドル)

表60 インドネシアフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表61 インドネシアフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表62 インドネシアのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表63 インドネシアフレキシブル包装市場、技術別、2018-2032年(百万米ドル)

表64 タイのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表65 タイのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表66 タイのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表67 タイのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表68 タイのフレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表69 マレーシアフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表70 マレーシアフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表71 マレーシアフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表72 マレーシアのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表73 マレーシアフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表74 フィリピンのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表75 フィリピンのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表76 フィリピンのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表77 フィリピンの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表78 フィリピンのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表79 シンガポールフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表80 シンガポールフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表81 シンガポールフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表82 シンガポールの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表83 シンガポールフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表84 アジア太平洋地域のその他のフレキシブル包装市場、製品別、2018年~2032年(百万米ドル)

表85 アジア太平洋地域のその他のフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表86 アジア太平洋地域のその他のフレキシブル包装市場、最終用途別、2018年~2032年(百万米ドル)

表87 アジア太平洋地域のその他の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表88 アジア太平洋地域のその他のフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表89 北米フレキシブル包装市場(国別)、2018年~2032年(百万米ドル)

表90 北米フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表91 北米フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表92 北米フレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表93 北米の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表94 北米フレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表95 米国フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表96 米国フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表97 米国フレキシブル包装市場、最終用途別、2018年~2032年(百万米ドル)

表98 米国食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表99 米国フレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表100 カナダフレキシブル包装市場、製品別、2018年~2032年(百万米ドル)

表101 カナダフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表102 カナダフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表103 カナダの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表104 カナダフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表105 メキシコフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表106 メキシコフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表107 メキシコフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表108 メキシコのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表109 メキシコフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表110 欧州フレキシブル包装市場(国別、2018年~2032年)(百万米ドル)

表111 欧州フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表112 欧州フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表113 欧州フレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表114 ヨーロッパの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表115 欧州フレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表116 ドイツのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表117 ドイツのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表118 ドイツのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表119 ドイツのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表120 ドイツのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表121 フランスのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表122 フランスのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表123 フランスフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表124 フランス食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表125 フランスのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表126 英国フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表127 英国フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表128 英国フレキシブル包装市場、最終用途別、2018年~2032年(百万米ドル)

表129 英国のフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表130 英国フレキシブル包装市場(技術別、2018年~2032年)(百万米ドル)

表131 イタリアフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表132 イタリアフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表133 イタリアフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表134 イタリアの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表135 イタリアフレキシブル包装市場、技術別、2018-2032年(百万米ドル)

表136 スペインフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表137 スペインフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表138 スペインフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表139 スペインの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表140 スペインフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表141 ロシアのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表142 ロシアのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表143 ロシアのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表144 ロシアのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表145 ロシアのフレキシブル包装市場、技術別、2018-2032年(百万米ドル)

表146 トルコフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表147 トルコフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表148 トルコフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表149 トルコのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表150 トルコフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表151 オランダのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表152 オランダのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表153 オランダのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表154 オランダの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表155 オランダのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表156 ベルギーのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表157 ベルギーのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表158 ベルギーのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表159 ベルギーの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表160 ベルギーのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表161 スイスのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表162 スイスのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表163 スイスのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表164 スイスのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表165 スイスのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表166 ルクセンブルクフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表167 ルクセンブルクフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表168 ルクセンブルクフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表169 ルクセンブルクのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表170 ルクセンブルクフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表171 欧州その他の地域のフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表172 欧州その他の地域のフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表173 欧州その他の地域におけるフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表174 欧州のその他の地域における食品用フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表175 欧州その他の地域のフレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表176 南米フレキシブル包装市場(国別)、2018年~2032年(百万米ドル)

表177 南米フレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表178 南米フレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表179 南米フレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表180 南米の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表181 南米フレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表182 ブラジルフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表183 ブラジルフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表184 ブラジルフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表185 ブラジルのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表186 ブラジルフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表187 アルゼンチンフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表188 アルゼンチンフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表189 アルゼンチンフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表190 アルゼンチンのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表191 アルゼンチンフレキシブル包装市場、技術別、2018-2032年(百万米ドル)

表192 南米その他の地域のフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表193 南米その他の地域のフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表194 南米その他の地域のフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表195 南米その他の地域の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表196 南米その他の地域のフレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表197 中東およびアフリカのフレキシブル包装市場(国別、2018年~2032年)(百万米ドル)

表198 中東およびアフリカのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表199 中東およびアフリカのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表200 中東およびアフリカのフレキシブル包装市場、最終用途別、2018年~2032年(百万米ドル)

表201 中東およびアフリカの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表202 中東およびアフリカのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表203 サウジアラビアのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表204 サウジアラビアのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表205 サウジアラビアのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表206 サウジアラビアのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表207 サウジアラビアのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表208 UAEフレキシブル包装市場、製品別、2018-2032年(百万米ドル)

表209 UAEフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表210 UAEフレキシブル包装市場、最終用途別、2018-2032年(百万米ドル)

表211 UAEのフレキシブル包装食品市場(タイプ別)、2018年~2032年(百万米ドル)

表212 UAEフレキシブル包装市場、技術別、2018-2032年(百万米ドル)

表213 南アフリカのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表214 南アフリカのフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表215 南アフリカのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表216 南アフリカの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表217 南アフリカのフレキシブル包装市場(技術別)、2018年~2032年(百万米ドル)

表218 エジプトフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表219 エジプトフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表220 エジプトフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表221 エジプトの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表222 エジプトのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表223 イスラエルのフレキシブル包装市場(製品別)、2018年~2032年(百万米ドル)

表224 イスラエルフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表225 イスラエルのフレキシブル包装市場、用途別、2018年~2032年(百万米ドル)

表226 イスラエルの食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表227 イスラエルのフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

表228 中東およびアフリカのその他のフレキシブル包装市場、製品別、2018年~2032年(百万米ドル)

表229 中東およびアフリカのその他の地域のフレキシブル包装市場(材質別)、2018年~2032年(百万米ドル)

表230 中東およびアフリカのその他のフレキシブル包装市場、最終用途別、2018年~2032年(百万米ドル)

表231 中東およびアフリカのその他の地域の食品フレキシブル包装市場(タイプ別)、2018年~2032年(百万米ドル)

表232 中東およびアフリカのその他のフレキシブル包装市場、技術別、2018年~2032年(百万米ドル)

図表一覧

図1 世界のフレキシブル包装市場:セグメンテーション

図2 世界のフレキシブル包装市場:データ三角測量

図3 世界のフレキシブル包装市場:DROC分析

図4 世界のフレキシブル包装市場:世界市場と地域市場の比較分析

図5 世界のフレキシブル包装市場:企業調査分析

図6 世界のフレキシブル包装市場:インタビュー人口統計

図7 グローバルフレキシブル包装市場:DBMR市場ポジショングリッド

図8 世界のフレキシブル包装市場:ベンダーシェア分析

図9 世界のフレキシブル包装市場:多変量モデリング

図10 世界のフレキシブル包装市場:材料タイムライン曲線

図11 世界のフレキシブル包装市場:最終用途産業カバレッジグリッド

図12 世界のフレキシブル包装市場:セグメンテーション

図13 世界のフレキシブル包装市場は2つのセグメントで構成されている(最終用途産業別、2024年)

図14 世界のフレキシブル包装市場:概要

図15 戦略的意思決定

図16 食品・飲料セクターの需要増加が、2025年から2032年の予測期間中に世界のフレキシブル包装市場を牽引すると予想される

図17 最終用途産業セグメントは、2025年と2032年に世界のフレキシブル包装市場で最大のシェアを占めると予想されています。

図18 アジア太平洋地域は、2025年から2032年の予測期間において、世界のフレキシブル包装市場において支配的かつ最も急速に成長する地域になると予想されている。

図19 アジア太平洋地域は、2025年から2032年の予測期間において、世界のフレキシブル包装市場で最も急速に成長する地域である。

図20 PESTEL分析

図21 ポーターの5つの力の分析

図22 世界のフレキシブル包装市場、2024-2040年、平均販売価格(USD/KG)

図23 DROC分析

図24 世界のフレキシブル包装市場(製品別、2024年)

図25 世界のフレキシブル包装市場:材質別、2024年

図26 世界のフレキシブル包装市場:技術別、2024年

図27 世界のフレキシブル包装市場:最終用途別、2024年

図28 世界のフレキシブル包装市場のスナップショット

図29 世界のフレキシブル包装市場:企業シェア2024(%)

図30 ヨーロッパフレキシブル包装市場:企業シェア2024(%)

図31 アジア太平洋フレキシブル包装市場:企業シェア2024(%)

図32 北米フレキシブル包装市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。