世界の食品飲料包装市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

566.52 Billion

USD

799.49 Billion

2024

2032

USD

566.52 Billion

USD

799.49 Billion

2024

2032

| 2025 –2032 | |

| USD 566.52 Billion | |

| USD 799.49 Billion | |

| % | |

|

世界の食品飲料包装市場セグメンテーション、材質別(金属、ガラス、木材、紙、板紙、プラスチック、その他)、技術別(制御、アクティブ、インテリジェント、無菌、生分解性、その他)、機器別(製袋・充填・シール、充填・計量、カートン印刷、ケース包装、ラッピング・結束、ラベル貼り・コーディング、検査・検出・計量機、その他)、用途別(乳製品、ベーカリー製品、菓子製品、鶏肉、魚介類・肉製品、インスタント食品、果物・野菜、その他) - 2032年までの業界動向と予測

食品飲料包装市場規模

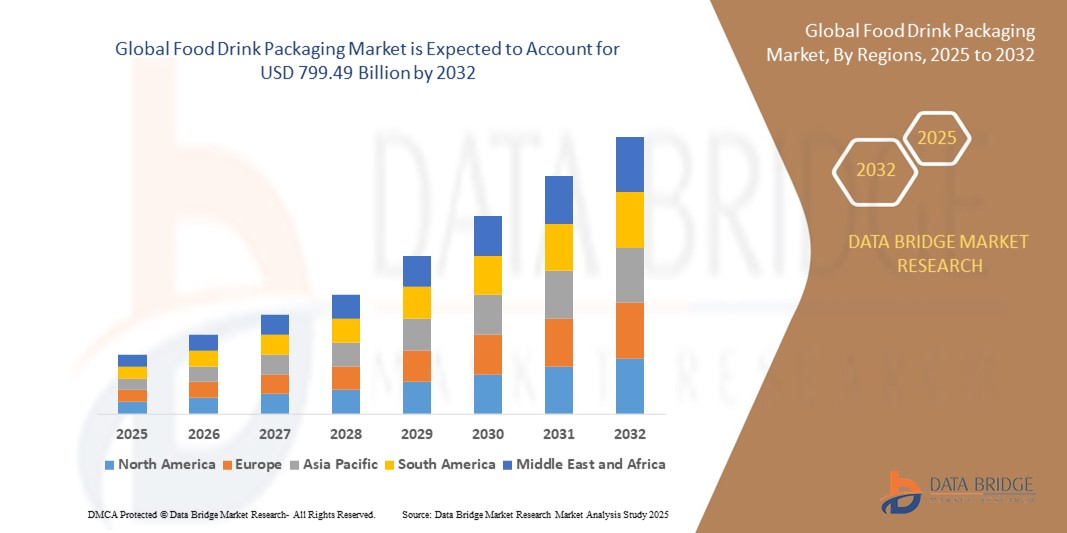

- 世界の食品飲料包装市場規模は2024年に5,665.2億米ドルと評価され、予測期間中に4.40%のCAGRで成長し、2032年までに7,994.9億米ドル に達すると予想されています。

- 市場の成長は、消費者の環境意識の高まりにより、生分解性プラスチック、堆肥化可能な材料、リサイクル可能な板紙などの持続可能な包装オプションを採用する食品・飲料会社に大きく牽引されています。

- この傾向により、鮮度を保ち、賞味期限を延ばすだけでなく、持ち運びやすく、軽量で、使いやすいパッケージの必要性が高まっています。再封可能、個包装、電子レンジ対応といったパッケージの革新は、食品・飲料ブランドが変化する消費者の期待に応えるのに役立っています。

食品飲料包装市場分析

- 消費者は環境責任と地球への長期的な影響に関する価値観に合致する製品を積極的に求めており、持続可能で環境に優しい包装ソリューションに対する需要の増加が市場の拡大に大きく影響しています。

- この変化は、消費者の環境意識の高まりと、プラスチック廃棄物の削減を求める規制圧力によって推進されており、メーカーはリサイクル可能、生分解性、または堆肥化可能な包装材料を採用するとともに、ブランドイメージを向上させ、進化する包装基準を満たすよう促されている。

- アジア太平洋地域は、製品の安全性と保存期間を向上させる高度な包装技術の広範な採用に牽引され、2024年には食品飲料包装市場で最大の収益シェア40.05%を占めると予測されています。この地域の企業は、消費者の需要を満たし、食品廃棄物を削減するために、雰囲気調整包装やアクティブ包装などのスマート包装ソリューションへの投資を増やしています。

- 北米は、都市化の進展と可処分所得の増加により、予測期間中に食品飲料包装市場で最も急速に成長する地域になると予想されています。

- プラスチックセグメントは、軽量性、コスト効率、そしてデザインやカラーカスタマイズの多様性に支えられ、約68%という最大の市場収益シェアを占めています。プラスチックは優れたバリア性を備え、様々なマスカラ処方との相性も優れているため、メーカーと消費者の両方から選ばれています。

レポートの範囲と食品飲料包装市場のセグメンテーション

|

特性 |

食品飲料パッケージの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

食品飲料包装市場の動向

「環境に優しい食品包装への移行の高まり」

- 持続可能性が包装の決定における中核的な優先事項となるにつれ、市場は着実に生分解性および堆肥化可能な包装材料へと傾きつつある。

- コーンスターチ、サトウキビ繊維、キノコの根などの植物由来の素材が、従来のプラスチック包装の代替品として研究されている。

- ブランドはまた、廃棄物を削減し、環境に配慮した消費者にアピールする食べられるパッケージ形式を実験している。

- 生分解性の接着剤とインクは、主要材料だけでなくパッケージ全体が堆肥化基準を満たすことを保証するために開発されています。

- 鮮度インジケーターなどのスマートな機能は環境に優しいデザインと組み合わされ、環境に害を与えることなく機能性を高めています。

- 例えば、あるフードテック企業は最近、農業廃棄物と天然ポリマーのみで作られた食品トレイを導入し、生鮮食品の包装に耐久性があり完全に堆肥化可能なソリューションを提供している。

- 結論として、生分解性ソリューションへの注目が高まることは、食品および飲料製品の包装方法の長期的な変革を示しており、消費者の価値観と一致し、包装業界の未来を形作っています。

食品飲料包装市場の動向

推進要因

「インスタント食品と調理済み食品の需要の高まり」

- インスタント食品と調理済み食品に対する消費者の嗜好の高まりにより、再封可能なパウチや電子レンジ対応容器など、鮮度を保ち、携帯性を確保し、賞味期限を延ばす包装の需要が高まっています

- 忙しいライフスタイルと時間的制約により、簡単にアクセスでき、準備が最小限で済むパッケージのニーズが高まっており、耐久性があり不正開封防止容器に依存するテイクアウトや宅配モデルをサポートしています。

- シングルサーブパックやイージーオープン缶などのパッケージの革新は、ユーザーエクスペリエンスと食品の安全性を向上させ、消費者と食品サービス提供者の両方に人気を博しています。

- 例えば、ネスレやペプシコなどの企業は、近年、外出先での消費傾向に対応するために、再封可能で分量制御可能なパッケージの範囲を拡大しています。

- メーカーは、進化する消費者の期待と規制ガイドラインを満たすために、機能性と持続可能性、美観のバランスが取れた包装材料に投資しています。

- 結論として、利便性を重視した包装の広範な採用は、世界の食品および飲料包装市場の一貫した成長に大きく貢献しており、業界の将来の発展におけるその重要性を浮き彫りにしている。

制約/課題

「先進的な包装技術の高コスト」

- 生分解性フィルムや抗菌コーティングなどの利点があるにもかかわらず、先進的で持続可能な包装技術の高コストは、広範な導入を制限しています

- 特殊な材料、研究開発、新しい生産インフラへの投資により、メーカーの運用費用が大幅に増加します。

- 中小企業は、資本と規模の制限により、従来の包装から環境に優しい代替品への移行に法外なコストがかかることが多い。

- 進化する包装規制や認証への準拠は、革新を目指すメーカーにとって複雑さとさらなる経済的負担を増大させる。

- 例えば、多くのスタートアップ企業や中規模企業は、材料費の変動や手頃な価格のサプライチェーンの欠如により、持続可能なパッケージの導入が遅れていると報告している。

- 価格に敏感な市場では、イノベーションと手頃な価格のバランスを取ることが依然として困難であり、環境目標と商業的実現可能性の間にギャップが生じている。

- 結論として、この財務上の障壁は、特に利益率が低い企業や競争の激しい分野で事業を展開している企業にとって、市場全体の変革を遅らせます。

食品飲料包装市場の展望

世界の食品および飲料の包装市場は、材料、技術、設備、および用途に基づいて区分されています。

• 材質別

材質別に見ると、食品・飲料包装市場は金属、ガラス・木材、紙・板紙、プラスチック、その他に分類されます。プラスチックセグメントは、その汎用性、費用対効果、そして食品の鮮度を保ち、保存期間を延ばすのに役立つ優れたバリア性により、2024年には約60%という最大の市場収益シェアを占めると予測されています。プラスチックはまた、設計の柔軟性と軽量性の利点も備えているため、さまざまな包装形態に適しています

紙・板紙セグメントは、環境への懸念の高まりと、持続可能でリサイクル可能な包装材への消費者需要の高まりを背景に、2025年から2032年にかけて約11%という最も高い成長率を達成すると予想されています。コーティングおよびラミネート加工された板紙のイノベーションにより、耐久性とバリア性が向上し、プラスチックに対する競争力が高まります。

• 技術別

技術に基づいて、食品・飲料包装市場は、制御型、能動型、インテリジェント型、無菌型、生分解性型、その他に分類されます。制御型技術セグメントは、包装内のガス組成を調整することで食品の品質を維持し、鮮度と保存期間を延ばす効果があるため、2024年には最大の市場収益シェアを占めました

生分解性技術セグメントは、規制強化と環境に優しい包装への消費者の嗜好の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ポリ乳酸やデンプン系ポリマーなどの生分解性素材は、生鮮食品やインスタント食品の包装にますます採用されています。

• 機器別

機器別に見ると、食品・飲料包装市場は、製袋・充填・シール、充填・計量、カートン印刷、ケース包装、包装・結束、ラベリング・コーディング、検査・検出、計量チェック、その他に分類されます。製袋・充填・シール機器セグメントは、液体、粉末、固体を迅速かつ最小限の廃棄物で包装する効率性により、市場を支配し、最大の収益シェアを占めています

ラベリングおよびコーディング分野は、製品のトレーサビリティ、ブランディング、食品安全規制へのコンプライアンスに対する需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。高度なラベリング技術により、高品質な印刷とシリアル化が可能になり、サプライチェーンの透明性が向上します。

• 用途別

用途別に見ると、食品・飲料包装市場は、乳製品、ベーカリー製品、菓子製品、鶏肉、魚介類および肉製品、インスタント食品、果物および野菜、その他に分類されます。インスタント食品セグメントは、安全で持ち運びやすく耐久性のある包装を必要とする、すぐに食べられる食事や外出先での食事の選択肢に対する消費者の需要の高まりに牽引され、2024年には最大の市場収益シェアを占めました

果物と野菜のセグメントは、生鮮農産物の消費量の増加と、保存期間を延長し腐敗を減らす通気性と生分解性を備えた包装の革新により、2025年から2032年にかけて最も速いCAGRを達成すると予想されています。

食品飲料包装市場の地域分析

- アジア太平洋地域は、製品の安全性と保存期間を向上させる高度な包装技術の普及により、2024年には食品飲料包装市場において最大の収益シェア40.05%を占める見込みです。この地域の企業は、消費者の需要に応え、食品廃棄物を削減するために、調整雰囲気包装やアクティブ包装などのスマート包装ソリューションへの投資を増やしています。

- この地域は、消費者意識の高まりと規制圧力を背景に、持続可能でリサイクル可能な包装ソリューションに対する強い需要の恩恵を受けています。環境規制とプラスチック汚染削減への関心の高まりは、メーカーによる環境に優しい素材と循環型包装システムの開発を促しています。

- 電子商取引と宅配サービスの急速な成長により、輸送中の商品の完全性を保証する革新的で便利な包装形態へのニーズがさらに高まっています。オンラインで食料品を購入する消費者が増えるにつれ、企業は鮮度を維持し、ユーザーエクスペリエンスを向上させるために、耐久性、不正開封防止機能、そして取り扱いやすさを兼ね備えた包装を採用しています。

米国食品・飲料パッケージ市場に関する洞察

米国の食品・飲料包装市場は、利便性と持続可能性に対する強い消費者需要に牽引され、2024年には北米で最大の収益シェアとなる78%を獲得しました。環境に優しい包装材や、製品の賞味期限を延ばす革新的な包装形態への需要の高まりが、市場を再編しつつあります。リアルタイムの鮮度監視と不正開封防止機能を備えたスマート包装ソリューションの導入拡大も、市場の成長を加速させています。さらに、小売業とeコマース業界の拡大は、オンライン配送に適した汎用性と安全性を兼ね備えた包装デザインへの需要を加速させています。

欧州の食品・飲料パッケージ市場の洞察

欧州の食品・飲料包装市場は、プラスチック廃棄物とカーボンフットプリントの削減を目指す厳格な規制枠組みに支えられ、予測期間を通じて着実に成長すると予測されています。環境への影響に関する消費者意識の高まりは、リサイクル可能で生分解性の包装材の使用を促進しています。また、持ち運びに便利な食品包装の需要の急増と都市化の進展も、成長の重要な要因となっています。新製品の発売と、持続可能性目標の達成に向けた包装の再設計の両方が、欧州の競争環境を形成しています。

英国の食品・飲料パッケージ市場に関する洞察

英国の食品・飲料包装市場は、消費者の健康、安全、持続可能性への関心の高まりを背景に、予測期間中に健全な成長が見込まれています。厳格な包装規制と使い捨てプラスチック削減への取り組みは、革新的で環境に配慮した包装ソリューションの導入を促進しています。オンライン食料品ショッピングやミールキット配達サービスの台頭により、保護機能、不正開封防止機能、再封可能な包装フォーマットへの需要が高まっています。英国市場は、確立された包装サプライチェーンと強力なイノベーションハブの恩恵を受けています。

ドイツの食品・飲料パッケージ市場に関する洞察

ドイツの食品・飲料包装市場は、持続可能な包装と高度な保存技術に対する消費者の高い需要に牽引され、大幅な成長が見込まれています。生分解性・堆肥化可能な素材、そして製品の鮮度を追跡するインテリジェント包装システムへの投資が、市場の拡大を支えています。ドイツは循環型経済の原則を重視し、厳格な廃棄物管理政策を掲げており、リサイクル可能な包装ソリューションにおけるイノベーションを促進しています。オーガニック食品セグメントからの需要とeコマースの普及率の上昇も、市場にプラスの影響を与えています。

アジア太平洋地域の食品・飲料包装市場に関する洞察

アジア太平洋地域の食品・飲料包装市場は、急速な都市化、可処分所得の増加、そして健康意識の高まりを背景に、2025年から2032年にかけて約22%という最も高いCAGRで成長すると見込まれています。中国、インド、日本、韓国などの国々では、利便性が高く持続可能な包装ソリューションの導入が急速に進んでいます。持続可能な包装を促進する政府の取り組みや包装機械への投資も、市場の成長をさらに後押ししています。この地域では、加工食品およびインスタント食品セクターの拡大が、包装需要の大きな牽引役となっています。

日本の食品・飲料パッケージ市場に関する洞察

日本の食品・飲料包装市場は、食の安全、品質、持続可能性への関心の高さから、急速に成長しています。高齢化と都市生活の多忙化により、調理済み食品や、利便性を高め賞味期限を延ばす革新的な包装への需要が高まっています。日本の先進技術エコシステムは、鮮度表示や偽造防止ソリューションといったスマートな包装機能の開発を支えています。包装メーカーは、消費者の嗜好に合わせた軽量で環境に優しいデザインに注力しています。

中国食品・飲料包装市場の洞察

中国は、急速な都市化、中流階級の増加、そして包装済みインスタント食品の需要増加に後押しされ、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。中国は革新的な食品包装材料と技術の生産と消費の両面で主要な拠点となっています。プラスチック廃棄物の削減とリサイクル率の向上に向けた取り組みは、生分解性およびリサイクル可能な包装セグメントの成長を牽引しています。強力な国内製造能力と、持続可能な包装ソリューションを奨励する政府の政策が、引き続き市場拡大を支えています。

食品飲料包装市場シェア

食品飲料包装業界は、主に、次のような定評ある企業によって牽引されています。

- アムコール(オーストラリア)

- ボール・コーポレーション(米国)

- クラウン(米国)

- ウェストロック・カンパニー(米国)

- シールドエア(米国)

- シルガン・ホールディングス(米国)

- テトラパック インターナショナル SA (スイス)

- 東洋製罐グループホールディングス株式会社(日本)

- パークソンズ・パッケージング社(インド)

- Cellpack AG Packaging(スイス)

- クロンダルキン・グループ(オランダ)

- コンスタンシア・フレキシブルス(オーストリア)

- フタマキ(フィンランド)

- モンディ(英国)

- ソノコ・プロダクツ・カンパニー(米国)

世界の食品・飲料包装市場における最新動向

- 2023年10月、CPMCホールディングス・リミテッドはハンガリーに新たな飲料缶工場を建設する計画を発表しました。ORGとの合弁事業により、欧州で2番目の中国資本による工場となります。この2ピース飲料缶工場は、飲料缶市場の大幅な拡大を意味し、欧州における生産能力の強化につながります。

- 2023年3月、SIGはカサラスコ・ソシエタ・アグリコラがフルバリア包装材を使用したアセプティックカートンパックで食品を導入できるようにし、製品の鮮度と品質の保持を確保しました。

- 2023年1月、カスケードは、特に農産物部門向けに、リサイクルおよびリサイクル可能な段ボールで作られた密閉バスケットを導入し、新鮮な果物や野菜に合わせた環境に優しいパッケージを発売しました。

- 2022年5月、UFlexIndiaは、段ボール箱に使用されるクラフト紙用の撥水ソリューションである、段ボール箱用FLEXCOAT AQUABANコーティングを発売しました。このFDA準拠のコーティングは、輸送中や悪天候時でも箱の完全性を維持し、特に生鮮食品に効果を発揮します。

- ゾマトは2022年4月に「100%プラスチックニュートラル配送」を開始し、3年以内に1億件以上の注文を持続可能な包装で配送することを目指しています。政府の取り組み、社会的企業、スタートアップ企業との連携により、飲食業界の包装ソリューションにおけるイノベーションを推進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の食品・飲料包装市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界の食品・飲料包装市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

2.6 調査対象期間

2.7 研究方法論

2.8 技術ライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 データのインポートとエクスポート

2.15 二次資料

2.16 世界の食品・飲料包装市場:調査スナップショット

2.17 前提

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 バリューチェーン分析

5.2 サプライチェーン分析

5.3 輸出入分析

5.4 ポーターの五つの力分析

5.4.1 サプライヤーの交渉力

5.4.2 買い手/消費者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替製品の脅威

5.4.5 競争の激しさ

5.5 原材料調達分析

5.6 技術革新の概要

5.7 業界動向と将来展望

5.8 主要市場プレーヤーが採用している成長戦略

5.9 エンドユーザーの購買決定に影響を与える要因

6 経済減速の市場への影響

6.1 価格への影響

6.2 サプライチェーンへの影響

6.3 出荷への影響

6.4 会社の戦略的意思決定への影響

7 規制の枠組みとガイドライン

8 価格指数(B2Bエンド価格とFOB価格)

9 主要メーカーの生産能力

10 ブランド展望

10.1 比較ブランド分析

10.2 製品とブランドの概要

11 世界の食品・飲料包装市場(製品タイプ別)、2022年~2031年(百万米ドル)(百万ユニット)

11.1 概要

11.2 パウチ

11.2.1 パウチの種類別

11.2.1.1. スタンドアップパウチ

11.2.1.2. マチ付きポーチ(サイドマチとボトムマチ)

11.2.1.3. ピローパウチ

11.2.1.4. 三方シールパウチ

11.2.1.5. その他

11.2.2 用途別ポーチ

11.2.2.1. プレーンミルク(ホワイトミルク)

11.2.2.2. フレーバーミルク

11.2.2.3. RTDスムージー

11.2.2.4. RTDティー

11.2.2.5. 飲むヨーグルト

11.2.2.6. バターミルク

11.2.2.7. RTDシェイク

11.2.2.8. RTDコーヒー

11.2.2.9. その他

11.3 テトラパック

11.3.1 用途別テトラパック

11.3.1.1. プレーンミルク(ホワイトミルク)

11.3.1.2. フレーバーミルク

11.3.1.3. RTDスムージー

11.3.1.4. RTDティー

11.3.1.5. 飲むヨーグルト

11.3.1.6. バターミルク

11.3.1.7. RTDシェイク

11.3.1.8. RTDコーヒー

11.3.1.9. その他

11.4 ボトル

11.4.1 用途別ボトル

11.4.1.1. プレーンミルク(ホワイトミルク)

11.4.1.2. フレーバーミルク

11.4.1.3. RTDスムージー

11.4.1.4. RTDティー

11.4.1.5. 飲むヨーグルト

11.4.1.6. バターミルク

11.4.1.7. RTDシェイク

11.4.1.8. RTDコーヒー

11.4.1.9. その他

11.5 缶

11.5.1 用途別缶

11.5.1.1. プレーンミルク(ホワイトミルク)

11.5.1.2. フレーバーミルク

11.5.1.3. RTDスムージー

11.5.1.4. RTDティー

11.5.1.5. 飲むヨーグルト

11.5.1.6. バターミルク

11.5.1.7. RTDシェイク

11.5.1.8. RTDコーヒー

11.5.1.9. その他

11.6 ロール紙加工品

11.7 ガセット箱

11.8 段ボール箱

11.9 その他(該当する場合)

12 世界の食品・飲料包装市場(製品カテゴリー別)、2022~2031年(百万米ドル)

12.1 概要

12.2 硬質包装

12.3 フレキシブル包装

13 世界の食品・飲料包装市場(材質別)、2022~2031年(百万米ドル)

13.1 概要

13.2 ガラス

13.3 紙と板紙

13.4 プラスチック

13.5 金属

13.6 その他

14 世界の食品・飲料包装市場(用途別)、2022~2031年(百万米ドル)

14.1 概要

14.2 食品

14.2.1 乳製品

14.2.1.1 牛乳

14.2.1.2. ヨーグルト

14.2.1.3. チーズ

14.2.1.4. 澄ましバター

14.2.1.5. カッテージチーズ

14.2.1.6. その他

14.2.2 家禽製品

14.2.2.1. 鶏肉

14.2.2.2. 七面鳥

14.2.2.3. その他

14.2.3 魚介類

14.2.4 パン・菓子類

14.2.4.1. パンとロールパン

14.2.4.2. クッキーとビスケット

14.2.4.3. ケーキとデザート

14.2.4.4. その他

14.2.5 スナック

14.2.5.1. チップス

14.2.5.2. ピーナッツ

14.2.5.3. ポップコーン

14.2.5.4. その他

14.2.6 その他

14.3 飲料

14.3.1 アルコール飲料

14.3.2 アルコール飲料(種類別)

14.3.2.1 ビール

14.3.2.1.1. ビール(種類別)

14.3.2.1.1.1 エールビール

14.3.2.1.1.1.1. エール(種類別)

A. ブロンドエール

B. ブラウンエール

C. ペールエール

D. サワーエール

14.3.2.1.1.2 ラガービール

14.3.2.1.1.3 スタウトビール

14.3.2.1.1.4 ポータービール

14.3.2.1.1.5 ウィートビール

14.3.2.1.1.6 ピルスナー

14.3.2.1.1.7 その他

14.3.2.2. ワイン

14.3.2.2.1. ワイン(種類別)

14.3.2.2.1.1 赤ワイン

14.3.2.2.1.1.1. 赤ワイン(種類別)

A. フルボディ赤ワイン

B. ミディアムボディの赤ワイン

C. ライトボディの赤ワイン

14.3.2.2.1.2 白ワイン

14.3.2.2.1.3 デザートワイン

14.3.2.2.1.3.1. ほんのり甘いデザートワイン

14.3.2.2.1.3.2. 濃厚な甘味のデザートワイン

14.3.2.2.1.3.3. ワイン

14.3.2.2.1.4 ロゼワイン

14.3.2.2.1.5 その他

14.3.2.2.2. ワイン(カテゴリー別)

14.3.2.2.2.1 スティルワイン

14.3.2.2.2.2 スパークリングワイン

14.3.2.3. ウイスキー

14.3.2.3.1. ウイスキーの種類別

14.3.2.3.1.1 ライウイスキー

14.3.2.3.1.2 ライモルトウイスキー

14.3.2.3.1.3 モルトウイスキー

14.3.2.3.1.4 ウィートウイスキー

14.3.2.3.1.5 コーンウイスキー

14.3.2.3.1.6 その他

14.3.2.4. ラム

14.3.2.4.1. ラム(種類別)

14.3.2.4.1.1 ホワイトラム

14.3.2.4.1.2 ダークラム

14.3.2.5. ウォッカ

14.3.2.6. テキーラ

14.3.2.6.1. テキーラ(種類別)

14.3.2.6.1.1 テキーラ・ブランコ

14.3.2.6.1.2 テキーラ・ホベン

14.3.2.6.1.3 テキーラ・レポサド

14.3.2.6.1.4 その他

14.3.2.7. ジン

14.3.2.8. 瓶詰めカクテル

14.3.2.8.1. 瓶詰めカクテル(アルコール度数別、容量%(ABV%))

14.3.2.8.1.1 アルコール度数 3%

14.3.2.8.1.2 アルコール度数 5%

14.3.2.8.1.3 アルコール度数 6%

14.3.2.8.1.4 アルコール度数 7%

14.3.2.8.1.5 アルコール度数8%

14.3.2.8.1.6 その他

14.3.2.9. 麦芽ベース飲料

14.3.2.10. その他(ある場合)

14.3.3 ノンアルコール飲料

14.3.3.1. ノンアルコール飲料(種類別)

14.3.3.1.1. RTDティー

14.3.3.1.1.1 RTDティー(種類別)

14.3.3.1.1.1.1. 緑茶

14.3.3.1.1.1.2. 紅茶

14.3.3.1.1.1.3. 抹茶

14.3.3.1.1.1.4. ハーブティー

14.3.3.1.1.1.5. 発酵茶

14.3.3.1.1.1.6. その他

14.3.3.1.2. RTDコーヒー

14.3.3.1.3. ジュースベースの飲料

14.3.3.1.4. 炭酸飲料

14.3.3.1.4.1 ダイエット飲料

14.3.3.1.4.2 フルーツ風味炭酸飲料

14.3.3.1.4.3 その他

14.3.3.1.5. スポーツ飲料とエナジードリンク

14.3.3.1.5.1 スポーツ飲料(種類別)

14.3.3.1.5.1.1. 等張液

14.3.3.1.5.1.2. 高張液

14.3.3.1.5.1.3. 低張液

14.3.3.1.5.2 エネルギー飲料(種類別)

14.3.3.1.5.2.1. エナジードリンク飲料K(種類別)

A. 非炭酸飲料

B. 炭酸飲料

14.3.3.1.6. CBD配合RTD飲料

14.3.3.1.7. 植物性乳飲料

14.3.3.1.7.1 植物性ミルク(種類別)

14.3.3.1.7.1.1. 大豆

14.3.3.1.7.1.2. アーモンド

14.3.3.1.7.1.3. カシューナッツ

14.3.3.1.7.1.4. ココナッツ

14.3.3.1.7.1.5. エンドウ豆

14.3.3.1.7.1.6. オート麦

14.3.3.1.7.1.7. その他

14.3.3.1.8. ホエイプロテイン飲料

14.3.3.1.9. プロテインシェイク

14.3.3.1.10. その他

15 世界の食品・飲料包装市場(流通チャネル別)、2022~2031年(百万米ドル)

15.1 概要

15.2 直接

15.3 間接

16 世界の食品・飲料包装市場(地域別)、2022~2031年(百万米ドル)

世界の食品・飲料包装市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

16.1 北米

16.1.1 米国

16.1.2 カナダ

16.1.3 メキシコ

16.2 ヨーロッパ

16.2.1 ドイツ

16.2.2 イギリス

16.2.3 イタリア

16.2.4 フランス

16.2.5 スペイン

16.2.6 スイス

16.2.7 ロシア

16.2.8 トルコ

16.2.9 ベルギー

16.2.10 オランダ

16.2.11 スイス

16.2.12 デンマーク

16.2.13 ノルウェー

16.2.14 フィンランド

16.2.15 スウェーデン

16.2.16 その他のヨーロッパ諸国

16.3 アジア太平洋

16.3.1 日本

16.3.2 中国

16.3.3 韓国

16.3.4 インド

16.3.5 シンガポール

16.3.6 タイ

16.3.7 インドネシア

16.3.8 マレーシア

16.3.9 フィリピン

16.3.10 オーストラリア

16.3.11 ニュージーランド

2012年3月16日 香港

2013年3月16日 台湾

2014年3月16日 その他のアジア太平洋地域

2014年4月 南米

16.4.1 ブラジル

16.4.2 アルゼンチン

16.4.3 その他の南米

16.5 中東およびアフリカ

16.5.1 南アフリカ

16.5.2 エジプト

16.5.3 サウジアラビア

16.5.4 アラブ首長国連邦

16.5.5 イスラエル

16.5.6 バーレーン

16.5.7 クウェート

16.5.8 オマーン

16.5.9 カタール

16.5.10 その他の中東およびアフリカ

17 世界の食品・飲料包装市場、企業展望

17.1 企業シェア分析:グローバル

17.2 企業シェア分析:北米

17.3 企業シェア分析:ヨーロッパ

17.4 企業シェア分析:アジア太平洋地域

17.5 合併と買収

17.6 新製品の開発と承認

17.7 拡大

17.8 パートナーシップおよびその他の戦略的展開

18 SWOT分析

19 世界の食品・飲料包装市場 – 企業プロフィール

19.1 アムコア株式会社

19.1.1 会社概要

19.1.2 製品ポートフォリオ

19.1.3 生産能力の概要

19.1.4 SWOT分析

19.1.5 収益分析

19.1.6 最近の更新

19.2 ボールコーポレーション

19.2.1 会社概要

19.2.2 製品ポートフォリオ

19.2.3 生産能力の概要

19.2.4 SWOT分析

19.2.5 収益分析

19.2.6 最近の更新

19.3 ベリーグローバル株式会社

19.3.1 会社概要

19.3.2 製品ポートフォリオ

19.3.3 生産能力概要

19.3.4 SWOT分析

19.3.5 収益分析

19.3.6 最近の更新

19.4 テトラパック

19.4.1 会社概要

19.4.2 製品ポートフォリオ

19.4.3 生産能力の概要

19.4.4 SWOT分析

19.4.5 収益分析

19.4.6 最近の更新

19.5 国際紙

19.5.1 会社概要

19.5.2 製品ポートフォリオ

19.5.3 生産能力概要

19.5.4 SWOT分析

19.5.5 収益分析

19.5.6 最近の更新

19.6 ウェストロック社

19.6.1 会社概要

19.6.2 製品ポートフォリオ

19.6.3 生産能力の概要

19.6.4 SWOT分析

19.6.5 収益分析

19.6.6 最近の更新

19.7 モンディ

19.7.1 会社概要

19.7.2 製品ポートフォリオ

19.7.3 生産能力概要

19.7.4 SWOT分析

19.7.5 収益分析

19.7.6 最近の更新

19.8 ナンパック株式会社

19.8.1 会社概要

19.8.2 製品ポートフォリオ

19.8.3 生産能力の概要

19.8.4 SWOT分析

19.8.5 収益分析

19.8.6 最近の更新

19.9 アーダグループ

19.9.1 会社概要

19.9.2 製品ポートフォリオ

19.9.3 生産能力の概要

19.9.4 SWOT分析

19.9.5 収益分析

19.9.6 最近の更新

19.1 パクティブエバーグリーン株式会社

19.10.1 会社概要

19.10.2 製品ポートフォリオ

19.10.3 生産能力概要

19.10.4 SWOT分析

19.10.5 収益分析

19.10.6 最近の更新

19.11 産業開発会社SAL

19.11.1 会社概要

19.11.2 製品ポートフォリオ

19.11.3 生産能力概要

19.11.4 SWOT分析

19.11.5 収益分析

19.11.6 最近の更新

19.12 エロパック

19.12.1 会社概要

19.12.2 製品ポートフォリオ

19.12.3 生産能力の概要

19.12.4 SWOT分析

19.12.5 収益分析

19.12.6 最近の更新

19.13 クロンダルキングループ

19.13.1 会社概要

19.13.2 製品ポートフォリオ

19.13.3 生産能力の概要

19.13.4 SWOT分析

19.13.5 収益分析

19.13.6 最近の更新

19.14 CKSパッケージング株式会社

19.14.1 会社概要

19.14.2 製品ポートフォリオ

19.14.3 生産能力概要

19.14.4 SWOT分析

19.14.5 収益分析

19.14.6 最近の更新

19.15 カバリス

19.15.1 会社概要

19.15.2 製品ポートフォリオ

19.15.3 生産能力の概要

19.15.4 SWOT分析

19.15.5 収益分析

19.15.6 最近の更新

19.16 グラハム・パッケージング・カンパニー

19.16.1 会社概要

19.16.2 製品ポートフォリオ

19.16.3 生産能力概要

19.16.4 SWOT分析

19.16.5 収益分析

19.16.6 最近の更新

19.17 クラウン

19.17.1 会社概要

19.17.2 製品ポートフォリオ

19.17.3 生産能力の概要

19.17.4 SWOT分析

19.17.5 収益分析

19.17.6 最近の更新

19.18 アプターグループ株式会社

19.18.1 会社概要

19.18.2 製品ポートフォリオ

19.18.3 生産能力の概要

19.18.4 SWOT分析

19.18.5 収益分析

19.18.6 最近の更新

19.19 リフレッシュグループ

19.19.1 会社概要

19.19.2 製品ポートフォリオ

19.19.3 生産能力の概要

19.19.4 SWOT分析

19.19.5 収益分析

19.19.6 最近の更新

19.2 パシフィック・キャン・チャイナ・ホールディングス・リミテッド

19.20.1 会社概要

19.20.2 製品ポートフォリオ

19.20.3 生産能力概要

19.20.4 SWOT分析

19.20.5 収益分析

19.20.6 最近の更新

19.21 東光製罐グループホールディングス

19.21.1 会社概要

19.21.2 製品ポートフォリオ

19.21.3 生産能力概要

19.21.4 SWOT分析

19.21.5 収益分析

19.21.6 最近の更新

19.22 ストーラ・エンソ

19.22.1 会社概要

19.22.2 製品ポートフォリオ

19.22.3 生産能力の概要

19.22.4 SWOT分析

19.22.5 収益分析

19.22.6 最近の更新

19.23 ソノコプロダクツカンパニー

19.23.1 会社概要

19.23.2 製品ポートフォリオ

19.23.3 生産能力概要

19.23.4 SWOT分析

19.23.5 収益分析

19.23.6 最近の更新

19.24 CAN-PACK SA

19.24.1 会社概要

19.24.2 製品ポートフォリオ

19.24.3 生産能力の概要

19.24.4 SWOT分析

19.24.5 収益分析

19.24.6 最近の更新

20 結論

21 アンケート

22 関連レポート

23 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。