自動車向け前方衝突警報システム(FWCWS)の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

35.50 Billion

USD

62.61 Billion

2024

2032

USD

35.50 Billion

USD

62.61 Billion

2024

2032

| 2025 –2032 | |

| USD 35.50 Billion | |

| USD 62.61 Billion | |

| % | |

|

自動車向け前方衝突警報システム(FWC)の世界市場:タイプ別(アダプティブクルーズコントロール、自動緊急ブレーキ、車線逸脱警報システム、駐車支援、死角検知など)、技術別(LIDAR、レーダー、超音波、カメラ)、用途別(自動車、航空宇宙・防衛、船舶、鉄道など)、製品タイプ別(空中衝突回避システム、交通衝突回避システム、地形認識・警報システム、FLARM、対地接近警報システム、ポータブル衝突回避システム、合成視覚・障害物衝突回避システム)、販売チャネル別(OEMおよびアフターマーケット) - 2032年までの業界動向と予測

自動車向け前方衝突警報システム市場規模

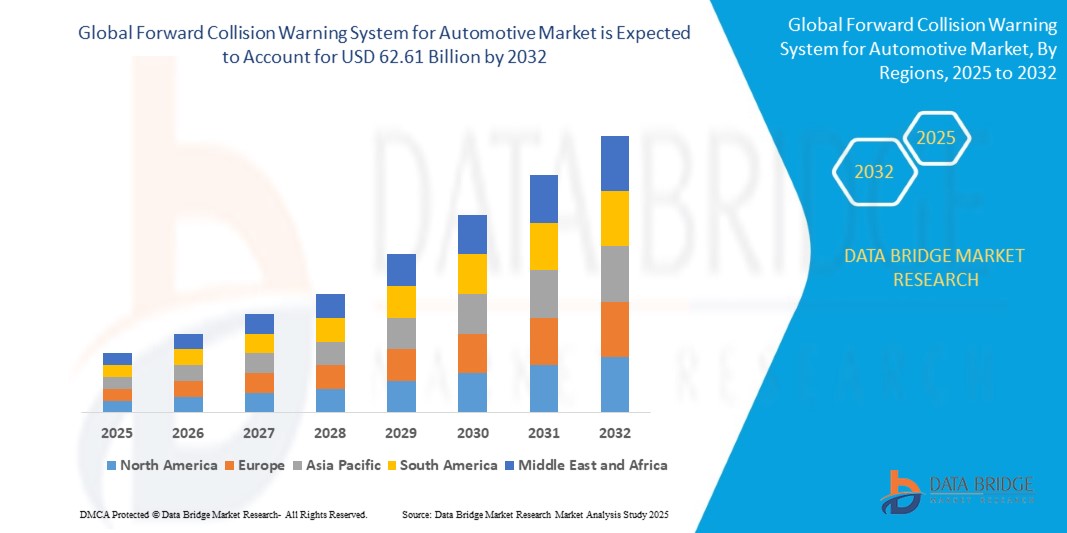

- 自動車向け前方衝突警報システムの世界市場規模は2024年に355億米ドルと評価され、予測期間中に7.35%のCAGRで成長し、2032年には626億1000万米ドル に達すると予想されています 。

- 市場の成長は、主に乗用車と商用車の両方における先進運転支援システム(ADAS)の統合拡大によって牽引されています。道路安全に対する世界的な懸念の高まりと、車両安全基準に関する厳格な政府規制により、自動車メーカーは事故を最小限に抑え、運転の安全性を向上させるために、衝突警告技術を急速に導入しています。

- センサー、レーダー、LiDAR、コンピュータービジョンの技術進歩により、前方衝突警報システムの性能と信頼性は飛躍的に向上しました。これらのシステムは、より高精度で応答性に優れ、さまざまな種類の障害物(車両、歩行者、自転車)を識別できるようになり、信頼性の向上と幅広い車両カテゴリーへの導入につながっています。

自動車市場分析における前方衝突警告システム

- 自動車向け前方衝突警報システム(FCWS)は、センサー、レーダー、またはカメラを用いて前方衝突のリスクを検知し、ドライバーに適切な対応を促す先進運転支援システム(ADAS)です。このシステムは、世界中の交通事故の大きな割合を占める追突事故の削減に重要な役割を果たしています。

- 乗用車と商用車の両方におけるADAS技術の統合が進むにつれ、FCWSの需要が高まっています。自動車メーカーは、厳しい規制と消費者の車両安全性向上への期待に応えるため、新型車に安全技術を搭載しています。

- 北米は、厳格な自動車安全規制、ADAS技術の急速な導入、主要な自動車OEMの存在に牽引され、2024年には自動車向け前方衝突警告システム市場で33.01%という最大の収益シェアを獲得して優位に立つでしょう。

- The Asia-Pacific market is projected to grow at the fastest CAGR and share of 24.44% in 2024, fueled by rapid motorization, government safety mandates, and cost-effective manufacturing. Countries like China, Japan, and India are investing heavily in smart mobility and automotive safety infrastructure, boosting the penetration of FCWS.

- The adaptive cruise control segment captured the largest market revenue share in 2024, driven by its ability to automatically adjust the vehicle's speed to maintain a safe distance from other vehicles. Its integration into both premium and mid-range vehicles contributes significantly to market dominance.

Report Scope and Forward Collision Warning System for Automotive Market Segmentation

|

Attributes |

Forward Collision Warning System for Automotive Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

自動車市場動向における前方衝突警告システム

「厳しい道路安全規制による需要の増加」

- 政府や世界各国の安全機関が道路での死亡事故の削減にますます力を入れるようになり、車両への前方衝突警告システム (FCWS) の統合が規制上必須となりました。

- たとえば、欧州連合は2022年7月、一般安全規則に基づく新しい安全義務を施行し、すべての新車に衝突警告システムと緊急ブレーキシステムを組み込むことを義務付けました。

- これにより、特に北米やヨーロッパなどの先進地域では、乗用車と商用車の両方で FCWS の採用が増加しました。

- OEM はこれらのテクノロジーを標準製品として組み込むことで対応し、市場の需要とテクノロジーのアップグレードをさらに促進しています。

- 車両の安全性強化の推進は消費者の購買決定にも影響を及ぼし、FCWS 搭載車両はより魅力的になり、広く受け入れられるようになっています。

自動車市場の動向に対応した前方衝突警告システム

ドライバ

「車両の電動化とADAS統合の拡大」

- 電気自動車 (EV) の成長と先進運転支援システム (ADAS) の幅広い採用は、FCWS の需要との強力な相乗効果を生み出しています。

- たとえば、Tesla、NIO、その他の EV メーカーは、ユーザーの安全性とエクスペリエンスを向上させるために、FCWS やその他の ADAS 機能をコア製品の一部として統合しています。

- よりクリーンでスマートな交通手段への推進により、メーカーは安全性とイノベーションの両方の基準を満たすために FCWS を EV に組み込むよう促されています。

- この推進力は、スマートでコネクテッドで安全な自動車に対する消費者の期待によって補完され、FCWS 分野のイノベーションを推進します。

抑制/挑戦

「低価格車両の統合とメンテナンスの高コスト」

- FCWS 市場における大きな課題は、特に予算を重視する消費者をターゲットにした車両において、システム コンポーネントとキャリブレーションのコストが高いことです。

- 前方衝突警告システムには、レーダー、ライダー、高解像度カメラなどの高度なセンサーと定期的な再調整が必要であり、これにより製造コストとサービスコストが上昇する可能性があります。

- このコスト障壁により、発展途上地域やエントリーレベルの車両での広範な導入が制限され、規制の奨励にもかかわらず全体的な市場浸透が抑制される可能性があります。

自動車市場における前方衝突警告システムの範囲

市場は、タイプ、テクノロジー、アプリケーション、製品タイプ、販売チャネルに基づいてセグメント化されています。

- タイプ別

自動車向け前方衝突警報システム市場は、タイプ別に、アダプティブクルーズコントロール、自動緊急ブレーキ、車線逸脱警報システム、駐車支援、死角検知、その他に分類されます。アダプティブクルーズコントロールセグメントは、車両の速度を自動調整して他の車両との安全な距離を維持する機能により、2024年に最大の市場収益シェアを獲得しました。プレミアムクラスとミッドレンジクラスの両方の車に搭載されていることが、市場優位性の大きな要因となっています。運転者の疲労と高速道路の安全性に対する懸念の高まりも、アダプティブクルーズコントロールの採用をさらに促進しています。

自動緊急ブレーキ分野は、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。世界的な規制強化とゼロフェイタリティ(死亡事故ゼロ)への取り組みの推進により、OEM各社は自動ブレーキシステムを標準装備として搭載する動きが加速しています。この機能は衝突を事前に回避できるため、特に都市部において車両の安全性を大幅に向上させます。

- テクノロジー別

技術に基づいて、市場はLIDAR、レーダー、超音波、カメラに分類されます。レーダー分野は、さまざまな天候や照明条件下での障害物検知における高い信頼性により、2024年には最大の市場シェアを獲得しました。レーダーベースのシステムは、特に中級車から高級車において、アダプティブクルーズコントロールや衝突回避に広く利用されています。

LIDARセグメントは、センサー精度の向上と部品コストの低下により、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。LIDARは高精度の3Dマッピングと物体検出を提供し、高度な自動運転機能に不可欠な要素となっています。

- アプリケーション別

用途別に見ると、自動車向け前方衝突警報システム市場は、自動車、航空宇宙・防衛、海洋、鉄道、その他に分類されます。自動車分野は、車両の急速な電動化、厳格な安全規制、そして先進運転支援システム(ADAS)に対する消費者需要の高まりに支えられ、2024年には最も高い収益シェアを獲得し、市場を席巻するでしょう。乗用車と商用車の両方に、道路の安全性向上を目的としたこれらのシステムが搭載されています。

航空宇宙・防衛分野は、航空機および無人航空機(UAV)における状況認識と衝突防止機能の強化に対するニーズを背景に、着実な成長が見込まれています。前方衝突警報システムは、空中および地上での衝突リスクを最小限に抑えるため、ミッションクリティカルなアプリケーションでますます導入が進んでいます。

- 製品タイプ別

製品タイプ別に見ると、市場は空中衝突回避システム(ACAS)、交通衝突回避システム(Training Collision Avoidance System)、地形認識警報システム(Training Awareness and Warning System)、地上接近警報システム(Ground Closed Warning System)、携帯型衝突回避システム(Portable Collision Avoidance System)、合成視覚システム(Synthetic Vision System)、障害物衝突回避システム(FACS)に分類されます。空中衝突回避システム(ACAS)は、商業航空において空中衝突防止のために広く使用されていることから、2024年には最大のシェアを占めました。世界中の航空当局による規制により、ACASの設置に対する需要は安定的に確保されています。

合成視覚および障害物衝突回避システム分野は、航空機と先進道路車両の両方への統合の増加により、2025年から2032年にかけて急速な成長が見込まれています。これらのシステムは、リアルタイムデータと3D可視化を融合することで、状況認識能力を向上させます。

- 販売チャネル別

販売チャネルに基づいて、市場はOEM市場とアフターマーケット市場に区分されます。OEM市場は、進化する安全基準への対応として、新車への前方衝突警告システムの工場出荷時搭載が増加しているため、2024年には市場収益シェアが最も高くなると予想されます。大手自動車メーカーは、統合型ADASスイートの提供に向けて、センサー技術企業と提携しています。

アフターマーケット分野は、旧型車両への安全機能の後付け増加に支えられ、堅調な成長が見込まれています。特に発展途上地域では、費用対効果の高い安全性向上を求める消費者がアフターマーケットソリューションに注目しています。

自動車市場における前方衝突警報システム地域分析

- 北米は、厳格な自動車安全規制、ADAS技術の急速な導入、主要な自動車OEMの存在に牽引され、2024年には自動車向け前方衝突警告システム市場で33.01%という最大の収益シェアを獲得して優位に立つでしょう。

- 自動車メーカーは、米道路交通安全局(NHTSA)と道路安全保険協会(IIHS)の安全規制に後押しされ、中高級車モデルに前方衝突警告システムを標準装備として組み込んでいる。

- 半自動運転車の推進と道路安全に対する消費者の意識の高まりが、市場の成長をさらに促進します。

米国自動車市場向け前方衝突警告システム

米国は、政府の規制、高い安全意識、そしてフォード、GM、テスラといった主要企業の存在に後押しされ、2024年には北米市場において最大の収益シェアとなる74.11%を獲得しました。都市交通量の増加と追突事故の増加により、乗用車と商用車の両方でFCWSの採用が拡大しています。さらに、政府が支援する衝突回避プログラムと新車アセスメントプログラム(NCAP)の評価基準も、FCWSの搭載を強く後押ししています。

欧州自動車市場における前方衝突警告システムに関する洞察

欧州は世界市場で大きなシェアを占めており、厳格なユーロNCAP安全基準、車両の電動化の進展、そして自動運転技術の導入に牽引され、高いCAGRで拡大すると予測されています。2050年までに交通事故死者をゼロにするという欧州連合(EU)のビジョン・ゼロ・イニシアチブは、その重要な推進力となっており、加盟国全体で新型車にFCWSを必須装備としています。

ドイツ自動車市場向け前方衝突警告システム

ドイツのFCWS市場は、自動車技術革新におけるリーダーシップにより大きく拡大しており、BMW、アウディ、メルセデス・ベンツ、フォルクスワーゲンといった大手OEMが自社の車両にFCWSを搭載しています。より安全で環境に優しい車両に対する政府の優遇措置と、先進技術を搭載した車両に対する消費者の強い嗜好が、成長の鍵となっています。

英国の自動車市場向け前方衝突警告システム

英国市場は、道路安全への懸念の高まり、都市部における車両密度の増加、そしてADAS技術に対する強力な規制の支持により、着実な成長が見込まれています。自動車メーカーとフリートオペレーターは、コンプライアンス遵守と車両安全性評価の向上のため、FCWSの導入を優先しています。

アジア太平洋自動車市場における前方衝突警告システムに関する洞察

アジア太平洋地域市場は、急速なモータリゼーション、政府による安全規制、そしてコスト効率の高い製造業に牽引され、2024年には最も高いCAGRと24.44%のシェアで成長すると予測されています。中国、日本、インドなどの国々は、スマートモビリティと自動車安全インフラへの多額の投資を行っており、FCWSの普及を促進しています。

中国自動車市場における前方衝突警告システムに関する洞察

中国は、厳格な安全規制、自動車産業の拡大、そして電気自動車や自動運転車の普及拡大により、2024年にはアジア太平洋地域で最大の市場シェアを占めると予想されています。BYD、Geely、NIOなどの中国メーカーは、安全性とグローバル競争力の向上を目指し、EVにFCWSを搭載しています。

自動車市場における前方衝突警報システムに関する日本の洞察

日本のFCWS市場は、先進自動車技術の早期導入、安全意識の高い国民、そして強力な政府支援によって牽引されています。トヨタ、ホンダ、日産などのOEMは、先進安全警報システムの恩恵を受ける高齢ドライバーに特に配慮しながら、国内外の基準を満たすFCWSの導入を進めています。

自動車市場における前方衝突警告システムのシェア

自動車向け前方衝突警告システム業界は、主に次のような大手企業によって牽引されています。

- ボルグワーナー社(米国)

- Velodyne Lidar, Inc.(米国)

- ジェンテックスコーポレーション(米国)

- ZF フリードリヒスハーフェン AG (ドイツ)

- コンチネンタルAG(ドイツ)

- デンソー株式会社(日本)

- ロバート・ボッシュGmbH(ドイツ)

- オートリブ社(スウェーデン)

- ベッカーマイニング(ドイツ)

- ワブテックコーポレーション(米国)

- シーメンス(ドイツ)

- コリンズ・エアロスペース(米国)

- アルストム(フランス)

- ゼネラル・エレクトリック・カンパニー(米国)

- ハネウェル・インターナショナル社(米国)

- サーブAB(スウェーデン)

- マグナインターナショナル株式会社(カナダ)

- Mobileye(イスラエル)

- ヘキサゴン(スウェーデン)

自動車市場における前方衝突警報システムの最新動向

- 2024年4月、インテルコーポレーションの子会社であり、自動運転技術のリーディングカンパニーであるモービルアイは、乗用車と商用車の両方に搭載可能な次世代前方衝突警報システムの発売を発表しました。このシステムは、AIベースの予測分析と強化されたビジョンセンシングを活用し、衝突検知とドライバーへの警告精度を向上させます。この開発は、モービルアイが道路安全の向上とインテリジェント運転支援システムにおける市場リーダーシップの強化に注力していることを明確に示すものです。

- 2024年2月、ボッシュは都市交通用途向けに改良されたレーダーベースの前方衝突警報システムを発表しました。このシステムは近距離検知能力が向上し、渋滞状況に最適化されているため、市街地走行におけるよりスムーズな緊急ブレーキを可能にします。これは、スマートモビリティ分野のポートフォリオを拡大し、都市交通における安全性向上への高まる需要に応えるというボッシュの戦略に沿ったものです。

- 2024年1月、コンチネンタルAGは、無線アップデートと様々な車両クラスに合わせたカスタマイズ設定に対応した、スケーラブルな前方衝突警報システムを発表しました。このシステムは、進化するグローバル安全基準への準拠を確保しながら、様々なOEM要件を満たすように設計されています。このイノベーションは、コンチネンタルが柔軟かつ将来を見据えた車両安全技術を推進する取り組みにおける重要な一歩となります。

- 2023年11月、ZFフリードリヒスハーフェンAGは、レーダー、カメラ、LIDAR技術を統合し、前方衝突警報(FCW)と緊急ブレーキシステムを強化する次世代センサーフュージョンプラットフォームを発表しました。このプラットフォームはレベル2+の自動運転機能をサポートするように構築されており、世界の主要自動車メーカーに採用されています。ZFのこのイノベーションは、よりインテリジェントで包括的な車両安全システムに向けた業界の動向を反映しています。

- デンソー株式会社は2023年9月、クアルコムテクノロジーズとの協業を発表しました。クラウド接続とリアルタイムデータ処理を組み込んだ新たな前方衝突警報システムを共同開発するためです。このソリューションは、コネクテッドカーエコシステムにおける状況認識力の向上と安全性の向上を目指しています。この戦略的パートナーシップは、スマートなコネクテッドテクノロジーを自動車の安全ソリューションに統合するというデンソーの取り組みをさらに強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。