グローバルフロントエンド製造装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.90 Billion

USD

9.16 Billion

2024

2032

USD

4.90 Billion

USD

9.16 Billion

2024

2032

| 2025 –2032 | |

| USD 4.90 Billion | |

| USD 9.16 Billion | |

| % | |

|

グローバル前工程製造装置市場セグメンテーション、装置タイプ別(リソグラフィー、ウェーハ表面処理装置、成膜、洗浄プロセス、その他装置)、ファブ設備別(オートメーション、化学制御装置、ガス制御装置、その他)、寸法別(2D、2.5D、3D)、製品タイプ別(メモリ、ファウンドリ、ロジック、MPU、ディスクリート、アナログ、MEMS、その他)、サプライチェーン参加者別(IDM企業、OSAT企業、ファウンドリ) - 2032年までの業界動向と予測

世界のフロントエンド製造装置市場の規模と成長率はどれくらいですか?

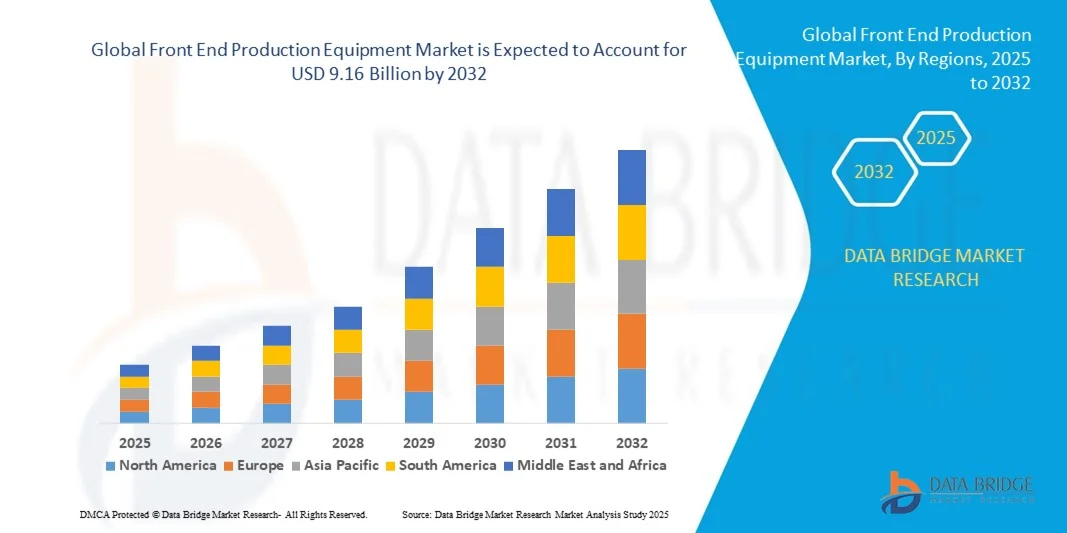

- 世界の前端製造装置市場規模は2024年に49億米ドルと評価され、予測期間中に8.12%のCAGRで成長し、2032年には91億6000万米ドル に達すると予想されています。

- 消費者向け電子機器市場の成長とファウンドリー数の増加、電気自動車とハイブリッド車の需要の増加、研究開発活動への投資の急増、小型化と技術移行の傾向の拡大、人工知能アプリケーションのための計算能力と接続性を提供するチップの需要の増加は、フロントエンド製造装置市場の成長を促進する可能性のある主要かつ重要な要素の一部です。

フロントエンド製造装置市場の主なポイントは何ですか?

- データセンターとサーバーの増加、およびIoTデバイス用のシリコンベースのセンサーの需要の増加により、さらに有利な機会が生まれ、上記の予測期間内にフロントエンド製造装置市場の成長につながるでしょう。

- 製造プロセスにおけるパターンの複雑化と機能的欠陥に伴うメンテナンスコストの増加は、フロントエンド製造装置の成長に対する市場制約要因となる可能性が高い。

- 北米は、強力な産業発展、高度な半導体製造インフラ、最先端の生産技術の早期導入により、2024年には43.36%という最大の収益シェアでフロントエンド製造装置市場を支配しました。

- アジア太平洋市場は、急速な工業化、半導体工場の拡張拡大、中国、日本、韓国、インドにおける現地のチップ製造を支援する政府の取り組みにより、2025年から2032年にかけて7.36%という最も高いCAGRで成長する見込みです。

- リソグラフィーセグメントは、シリコンウェーハ上の回路パターンの定義と5nm未満の高度なノードのサポートという重要な役割により、2024年には42.5%という最大の収益シェアで市場を支配しました。

レポートの範囲とフロントエンド製造装置市場のセグメンテーション

|

属性 |

フロントエンド製造装置の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

フロントエンド製造装置市場の主なトレンドは何ですか?

半導体製造における自動化とAIの統合

- 世界の前工程製造装置市場における重要なトレンドは、製造精度、歩留まり、スループット効率の向上を目的とした人工知能(AI)、機械学習(ML)、自動化の統合拡大です。これらの技術は、予知保全、欠陥検出、プロセス最適化を可能にし、ダウンタイムと運用コストの削減を実現します。

- たとえば、Applied Materials, Inc. と ASML は、AI を活用した分析を活用して、ウェーハ検査、計測、リソグラフィーの精度を向上させ、生産効率とデバイス パフォーマンスを向上させています。

- AIを活用したシステムは、リアルタイムの監視と適応制御が可能で、一貫した品質を確保し、材料の無駄を最小限に抑えます。スマート製造へのこのシフトは、5nm未満の先端ノードとチップの複雑さの増大を求める業界の動向と一致しています。

- この傾向は半導体製造エコシステムを再形成し、インダストリー4.0をサポートする高度に自動化されたデータ駆動型生産ツールの需要と、インテリジェントな製造環境に対する要求の高まりを促進しています。

フロントエンド製造装置市場の主な推進要因は何ですか?

- 世界のフロントエンド製造装置市場は、AI、自動車、家電、通信などの業界における先進的な半導体デバイスの需要の高まりによって推進されています。

- 小型化、エネルギー効率、性能向上への移行により、次世代のウェーハ製造技術への投資が促進されている。

- たとえば、2024 年 4 月、LAM RESEARCH CORPORATION は、ゲートオールアラウンド (GAA) および 3D NAND アーキテクチャ向けに最適化されたアップグレードされたエッチングおよび堆積システムを導入し、高密度でエネルギー効率の高いチップ製造をサポートしました。

- さらに、5G、IoT、自律システムの導入の増加により、高性能半導体部品の需要が高まり、機器の販売が伸びている。

- 米国のCHIPS法や欧州のChips Joint Undertakingなど、国内の半導体製造を支援する政府の取り組みの増加は、資本投資と新しい製造施設の開発を奨励することで、市場の拡大をさらに加速させている。

フロントエンド製造装置市場の成長を阻害する要因は何ですか?

- 半導体製造装置や設備に必要な高額な資本投資は、新規参入企業にとって依然として大きな障壁となっており、市場への参入は既存の巨大企業に限られています。近代的なファブの設置には100億ドル以上の費用がかかる場合があり、小規模メーカーの拡張性を制限しています。

- さらに、サプライチェーンの混乱と材料不足、特にシリコンウェーハと希ガスの不足が、生産スケジュールに影響を与え、業界全体の運用コストを増加させている。

- 製造工場の自動化とネットワーク化が進むにつれ、サイバーセキュリティとデータ整合性への懸念も課題となっている。例えば、半導体製造システムへのサイバー侵入に関する最近の報告は、堅牢なデジタルセキュリティフレームワークの必要性を浮き彫りにしている。

- これらの課題を克服するために、メーカーはサプライチェーンの多様化、協業パートナーシップ、そしてコスト効率の高いプロセスイノベーションに注力しています。強化されたデータ保護プロトコルと自動化のレジリエンスは、市場の安定性を確保し、長期的な成長を持続させるために不可欠です。

フロントエンド製造装置市場はどのようにセグメント化されていますか?

市場は、機器の種類、製造施設、規模、製品の種類、サプライ チェーンの参加者に基づいて分類されています。

- 機器の種類別

装置の種類別に見ると、前工程製造装置市場は、リソグラフィ、ウェーハ表面処理装置、成膜、洗浄プロセス、その他の装置に分類されます。リソグラフィ分野は、シリコンウェーハ上に回路パターンを定義し、5nm未満の先端ノードをサポートするという重要な役割を担っていることから、2024年には42.5%という最大の収益シェアで市場を牽引しました。リソグラフィシステムは依然として半導体製造の基盤であり、メーカーは精度、スループット、そして歩留まりの最適化を最優先に考えています。

ウェーハ表面コンディショニング装置セグメントは、高度な検査、研磨、平坦化プロセスの採用増加に支えられ、2025年から2032年にかけて22.1%という最も高いCAGRを達成すると予想されています。半導体デバイス、特にFinFETやGAAアーキテクチャといった3D構造の複雑化に伴い、信頼性の高いコンディショニングツールの需要が高まっており、ウェーハ品質と生産効率の維持に不可欠なものとなっています。

- Fab Facilityによる

ファブ設備に基づいて、市場は自動化、化学制御機器、ガス制御機器、その他に分類されます。自動化セグメントは2024年に38%の収益シェアを占め、市場を牽引しました。これは、人的ミスの削減、安全性の向上、そして半導体ファブ全体におけるプロセスの一貫性の最適化を目的とした、完全自動化生産ラインへの依存度の高まりによるものです。自動化システムには、ウェーハハンドリングロボット、搬送システム、統合型ファブ監視ソリューションなどがあり、複雑な製造工程の正確な調整を可能にします。

化学制御機器セグメントは、エッチング、デポジション、洗浄プロセスにおける化学薬品濃度、pHレベル、流体流量の精密制御の必要性に牽引され、2025年から2032年にかけて年平均成長率(CAGR)21.5%と最も高い成長が見込まれています。先端ノードではより厳格なプロセス制御が求められるため、高度な化学制御システムの導入は世界的に加速しており、特に生産能力を拡大しているアジア太平洋地域のファブにおいてその傾向が顕著です。

- 次元別

市場は、寸法に基づいて2D、2.5D、3Dに分類されます。2Dセグメントは2024年に44%の収益シェアを占め、市場を牽引するでしょう。これは、従来のプレーナー型アーキテクチャが、特にメモリや標準ロジックデバイスにおいて、成熟した半導体生産の大部分を占め続けるためです。2D製造プロセスは、確立されたワークフロー、装置の可用性、そしてコスト効率の恩恵を受けています。

3Dセグメントは、3D NAND、FinFET、GAAデバイスの採用拡大を反映し、2025年から2032年にかけて23.8%という最も高いCAGRで成長すると予測されています。AI、5G、自律走行アプリケーション向けの高密度・高性能チップの需要増加は、3Dアーキテクチャの採用を促進しており、複雑な垂直構造に対応できる高度なリソグラフィ、成膜、検査装置を必要としています。

- 製品タイプ別

製品タイプ別に見ると、市場はメモリ、ファウンドリ、ロジック、MPU、ディスクリート、アナログ、MEMS、その他に分類されます。メモリセグメントは、クラウドデータセンター、スマートフォン、AIアプリケーションを支えるDRAM、NAND、そして新興ストレージソリューションへの旺盛な需要により、2024年には40%の収益シェアを占め、市場を牽引するでしょう。メモリ製造には高精度の成膜、エッチング、検査装置が必要であり、前工程装置への多額の投資が求められています。

ファウンドリセグメントは、台湾、韓国、中国の大手ファウンドリへの先端チップ製造のアウトソーシング増加に牽引され、2025年から2032年にかけて22%という最も高いCAGRを達成すると予想されています。ファウンドリによる最先端プロセス技術の導入とウェーハ生産量の増加により、リソグラフィー、成膜、洗浄システム全体にわたる装置需要の堅調な成長が確実視されています。

- サプライチェーン参加者別

サプライチェーン参加者に基づいて、市場はIDM企業、OSAT企業、ファウンドリに分類されます。IDM(統合デバイスメーカー)セグメントは、高付加価値ロジック、メモリ、MPU製品の設計、製造、品質を社内で管理しているため、2024年には45%の収益シェアを占め、市場をリードするでしょう。IDMは、技術的リーダーシップと歩留まり優位性を維持するために、高度な前工程装置への投資を優先しています。

ファウンドリセグメントは、半導体製造のアウトソーシングに対する世界的な需要増加に牽引され、2025年から2032年にかけて21.9%という最も高いCAGRを達成すると予想されています。アジア太平洋地域におけるファウンドリの拡大と先進プロセスノードの採用により、リソグラフィー、成膜、検査ツールの調達が促進されています。また、OSATはバックエンドパッケージングを補完するためにフロントエンドサービスを段階的に統合しており、市場をさらに強化しています。

フロントエンド製造装置市場で最大のシェアを占める地域はどこですか?

- 北米は、強力な産業発展、高度な半導体製造インフラ、最先端の生産技術の早期導入により、2024年には43.36%という最大の収益シェアでフロントエンド製造装置市場を支配しました。

- この地域の企業は、精度、自動化、デジタル システムとの統合を高く評価しており、半導体工場の効率と歩留まりを向上させています。

- この広範な採用は、多額の研究開発投資、熟練した技術労働力、そして大手半導体装置メーカーの集中によってさらに支えられており、フロントエンド製造装置は高度なチップ製造の重要な実現手段として確立されています。

米国前工程製造装置市場に関する洞察

米国市場は、先端半導体製造の急速な拡大と研究開発への多額の投資に支えられ、2024年には北米市場において最大の収益シェア81%を獲得しました。主要ファブでは、AI対応装置、自動プロセス制御、次世代リソグラフィーシステムの導入が進んでいます。国内半導体製造への注目度の高まりと政府のインセンティブが、市場の成長をさらに促進しています。高度な計測、成膜、洗浄ツールの統合により、ウェーハの歩留まりと生産性が向上し、米国は前工程半導体製造装置の導入においてリーダーとしての地位を確立しています。

欧州前工程製造装置市場インサイト

欧州市場は、半導体需要の増加、技術革新、そして産業オートメーションの導入に牽引され、予測期間中に大幅なCAGRで成長すると予測されています。厳格な品質・安全基準に加え、持続可能な製造への注力により、高精度の前工程ツールの使用が促進されています。ドイツ、フランス、オランダは、リソグラフィー、成膜、ウェーハ表面処理における装置の導入が加速し、先端チップ製造のハブとして台頭しています。

英国の前工程製造装置市場に関する洞察

英国市場は、半導体研究イニシアチブの増加、スマート製造の導入、ハイテク工場への投資拡大に支えられ、予測期間中、着実に成長すると予想されています。デジタル化、人材育成、そして大手半導体装置サプライヤーとの連携に注力することで、商業施設と研究開発施設の両方において、自動化、化学制御、成膜装置の導入が促進されています。

ドイツの前工程製造装置市場に関する洞察

ドイツは、強力な産業インフラ、製造工場の自動化の進展、そして高精度製造への注力により、著しい成長を遂げています。エネルギー効率が高く持続可能な設備への投資に加え、自動車分野および産業分野における半導体需要の高まりが、半導体の普及を支えています。リソグラフィー、洗浄、成膜プロセス向けの高度な前工程ツールは、スマートファクトリー・ソリューションとの統合が進み、市場全体の拡大を牽引しています。

フロントエンド製造装置市場で最も急速に成長している地域はどこですか?

アジア太平洋市場は、急速な工業化、半導体工場の拡張拡大、そして中国、日本、韓国、インドにおける現地半導体製造を支援する政府の取り組みに牽引され、2025年から2032年にかけて7.36%という最も高い年平均成長率(CAGR)で成長すると見込まれています。3DパッケージングやAIチップを含む次世代半導体技術への投資増加は、高度な前工程製造装置の需要を押し上げています。

日本の前工程製造装置市場に関する洞察

日本市場の成長は、ハイテク製造能力、自動化の導入拡大、そしてロジックおよびメモリ製造における高精度装置の需要によって牽引されています。IoT対応のプロセスモニタリングと高度なリソグラフィーシステムとの統合により、製造現場の効率が向上します。また、労働力の高齢化も、生産性と歩留まりの維持のために自動化とAIの導入を促進しています。

中国の前工程製造装置市場に関する洞察

中国は、拡大する半導体エコシステム、政府支援によるファブ建設プロジェクト、そして国内装置メーカーの増加に支えられ、2024年にはアジア太平洋地域最大の収益シェアを占める見込みです。メモリ、ファウンドリ、ロジックファブにおいて、成膜、リソグラフィ、洗浄システムなど、コスト効率が高く高スループットの前工程装置の導入が加速しており、中国は地域成長の重要な牽引役となっています。

フロントエンド製造装置市場のトップ企業はどれですか?

フロントエンド製造装置業界は、主に、次のような定評のある企業によって牽引されています。

- 東京エレクトロン株式会社(日本)

- ラムリサーチコーポレーション(米国)

- ASML(オランダ)

- アプライドマテリアルズ(米国)

- KLAコーポレーション(米国)

- 株式会社SCREENホールディングス(日本)

- テラダイン社(米国)

- アドバンテスト株式会社(日本)

- 日立ハイテクノロジーズ株式会社(日本)

- プラズマサーム(米国)

- オントゥ・イノベーション(米国)

- Veeco Instruments Inc.(米国)

- EVグループ(EVG)(オーストリア)

- ノードソンコーポレーション(米国)

- ADT(アドバンストダイシングテクノロジーズ)(イスラエル)

- Evatec AG(スイス)

- モデュテック・コーポレーション(米国)

- セミコンダクター・エクイップメント・コーポレーション(米国)

- クアルコム・テクノロジーズ(米国)

- マイクロンテクノロジー社(米国)

世界のフロントエンド製造装置市場の最近の動向は何ですか?

- 2025年10月、日本の半導体製造装置メーカーである東京エレクトロン株式会社は、大規模な研究開発施設を開設しました。この取り組みは、TSMCをはじめとする主要顧客との連携を強化し、最先端の1ナノメートル半導体の開発を推進し、次世代チップ製造における同社の地位を強化することを目的としています。

- 2025年10月、アプライド マテリアルズは、AIコンピューティングに不可欠な高度なロジックチップとメモリチップの性能向上を目的とした新たな半導体製造システムを発表しました。これらのシステムは、ロジック用のゲートオールアラウンド(GAA)トランジスタ、DRAM用の高帯域幅メモリ(HBM)、そしてシステムインパッケージ設計向けの高度なパッケージングに重点を置き、AIアプリケーションのチップ性能、エネルギー効率、そしてコスト効率を最終的に向上させます。

- タタ・エレクトロニクスは2024年11月、台湾のパワーチップ・セミコンダクター・マニュファクチャリング・コーポレーションと提携し、インド初の半導体製造工場をグジャラート州ドレラに建設する計画を発表した。この事業を支援するため、米国のウエハー製造装置大手のインド現地法人であるラム・リサーチ・インディアが現地事務所を開設し、トランジスタやインターコネクトの製造に不可欠な高度な前工程ウエハー処理技術を提供することで、インドの半導体エコシステムを強化する。

- KLAコーポレーションは2024年10月、IC基板(ICS)製造に特化した包括的なプロセス制御および実現ソリューションスイートを発表しました。KLAの製品は、前工程半導体、パッケージング、IC基板の専門知識を活用し、高性能チップのパッケージング相互接続密度の向上を目指しており、お客様がチップの性能と信頼性を最適化できるよう支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。