Global Glass Interposers Market Size, Share, and Trends Analysis Report

Market Size in USD Billion

CAGR :

%

USD

146.54 Million

USD

382.20 Million

2025

2033

USD

146.54 Million

USD

382.20 Million

2025

2033

| 2026 –2033 | |

| USD 146.54 Million | |

| USD 382.20 Million | |

| % | |

|

Global Glass Interposers Market Segmentation, By Wafer Size (Less than 200 mm, 200 mm, 300 mm, and Others), Application (3D Packaging, 2.5D Packaging, Fan-Out Packaging, and Others), Substrate Technology (Through-Glass Vias (TGV), Redistribution Layer (RDL)-First/Last, Glass Panel Level Packaging (PLP), and Others), End Use Industry (Consumer Electronics, Telecommunications, Automotive, Defense & Aerospace, Healthcare, and Others) - Industry Trends and Forecast to 2033

Glass Interposers Market Size

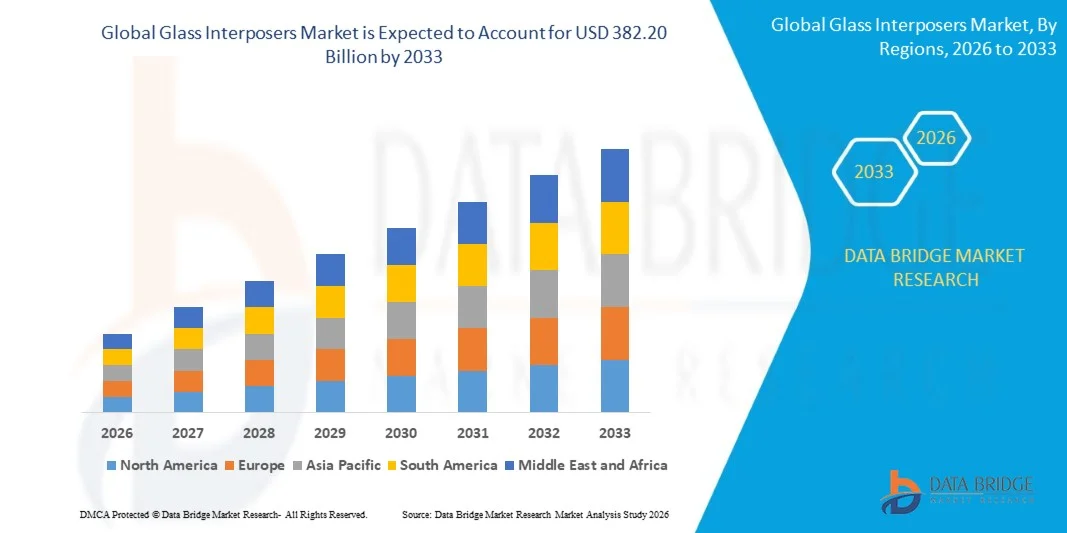

- The global glass interposers market size was valued at USD 146.54 million in 2025 and is expected to reach USD 382.20 million by 2033, at a CAGR of 12.73% during the forecast period

- The market growth is largely fueled by the rising adoption of advanced semiconductor packaging technologies, including 2.5D and 3D integration, which require high-performance interposers to support increased chiplet density, improved signal integrity, and efficient thermal management

- Furthermore, the demand for miniaturized, high-speed consumer electronics, automotive electronics, and telecommunications devices is accelerating the uptake of glass interposers. Companies are increasingly leveraging glass substrates to enable compact form factors, high-frequency operation, and heterogeneous integration, thereby significantly boosting the industry’s growth

Glass Interposers Market Analysis

- Glass interposers, providing rigid, high-performance substrates for semiconductor packaging, are becoming critical components in next-generation high-bandwidth memory, AI processors, and RF devices due to their low dielectric loss, dimensional stability, and superior signal integrity

- The escalating demand for glass interposers is primarily driven by the widespread adoption of high-performance computing, 5G/6G networks, electric vehicles, and miniaturized consumer devices. Growing investments in semiconductor R&D and manufacturing infrastructure further support market expansion by enabling innovative packaging solutions that enhance device performance and reliability

- Asia-Pacific dominated the glass interposers market with a share of 52.8% in 2025, due to rapid adoption of advanced semiconductor packaging, expanding consumer electronics manufacturing, and strong presence of semiconductor fabrication hubs

- North America is expected to be the fastest growing region in the glass interposers market during the forecast period due to high demand for advanced semiconductor packaging in data centers, telecommunications, and consumer electronics

- 300 mm segment dominated the market with a market share of 60.6% in 2025, due to its ability to support higher interconnect density, improved thermal performance, and suitability for advanced semiconductor applications. Leading semiconductor manufacturers prefer 300 mm wafers for high-volume production of high-performance chips used in data centers and consumer electronics

Report Scope and Glass Interposers Market Segmentation

|

Attributes |

Glass Interposers Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand. |

Glass Interposers Market Trends

“Rising Adoption of 2.5D and 3D Packaging Solutions”

- A major trend in the glass interposers market is the increasing adoption of 2.5D and 3D packaging technologies, driven by the demand for higher performance, miniaturized, and energy-efficient semiconductor devices. These packaging solutions allow enhanced interconnect density, improved signal integrity, and better thermal management, supporting the evolving requirements of advanced computing and high-end electronics

- For instance, TSMC utilizes glass interposers in its CoWoS (Chip-on-Wafer-on-Substrate) technology to integrate high-bandwidth memory with logic chips, enabling efficient 2.5D and 3D packaging for AI and HPC applications. Such adoption underscores the role of glass interposers in improving device performance while enabling compact form factors

- The increasing penetration of high-performance computing (HPC) systems, including GPUs and AI accelerators, is driving the need for reliable interposer solutions that support dense interconnections. Glass interposers are preferred due to their superior electrical properties and dimensional stability under thermal stress

- Consumer electronics applications, including smartphones and wearable devices, are integrating advanced packaging solutions to achieve compact designs without compromising speed and efficiency. This trend is reinforcing glass interposers as enablers of next-generation miniaturized electronics

- The automotive sector is adopting advanced semiconductor packaging to support autonomous driving, ADAS systems, and infotainment platforms. Glass interposers provide high signal fidelity and heat dissipation necessary for automotive-grade chips operating under challenging conditions

- The market is witnessing growing investments in wafer-level packaging research and collaboration among semiconductor companies to enhance interposer performance. These initiatives are reinforcing the adoption of glass interposers as critical components for advanced electronic systems

Glass Interposers Market Dynamics

Driver

“Increasing Demand for High-Performance and Miniaturized Semiconductor Devices”

- The rising complexity of semiconductor devices and the push for higher computational power are driving demand for glass interposers that support dense interconnections and efficient thermal management. These interposers enable designers to integrate multiple chiplets or memory dies in a single package while maintaining performance

- For instance, companies such as AMD utilize glass interposers in their high-bandwidth memory modules for Radeon and EPYC processors to achieve better power efficiency and faster data transfer. This demonstrates the critical role of glass interposers in enabling high-performance computing solutions

- The growing adoption of AI, HPC, and networking systems is increasing the need for packaging solutions that can handle high-speed signals with minimal interference. Glass interposers provide low dielectric loss and mechanical stability, making them ideal for such applications

- Miniaturization trends across consumer electronics and IoT devices require interposer technologies that occupy less space while offering high integration capability. Glass interposers are increasingly preferred due to their fine pitch routing capabilities and form factor advantages

- The emphasis on energy-efficient semiconductor design is reinforcing demand for interposers that minimize power loss and enhance thermal performance. This trend is accelerating adoption across multiple industries and solidifying glass interposers as a key enabler of modern electronics

Restraint/Challenge

“High Manufacturing Costs and Complex Fabrication Processes”

- The glass interposers market faces constraints due to the high cost of raw materials and the precision-intensive fabrication processes required to produce high-quality interposers. These factors limit widespread adoption and increase production complexity for manufacturers

- For instance, companies such as IBM and TSMC rely on advanced lithography, thinning, and bonding techniques to fabricate glass interposers for their high-performance packages. These processes are capital-intensive and require significant expertise, adding to overall production costs

- Maintaining dimensional accuracy and low warpage during interposer fabrication requires specialized equipment and strict quality control standards. These manufacturing complexities extend production timelines and elevate costs across the supply chain

- The dependency on highly skilled labor and cleanroom environments further contributes to operational challenges. Manufacturers must balance cost, yield, and performance to meet growing industry demand

- Scaling production to accommodate high-volume applications while ensuring reliability and competitive pricing remains a significant challenge. These constraints highlight the need for process optimization and technological innovation to support broader market growth

Glass Interposers Market Scope

The market is segmented on the basis of wafer size, application, substrate technology, and end-use industry.

• By Wafer Size

On the basis of wafer size, the glass interposers market is segmented into less than 200 mm, 200 mm, 300 mm, and others. The 300 mm segment dominated the market with the largest revenue share of 60.6% in 2025, driven by its ability to support higher interconnect density, improved thermal performance, and suitability for advanced semiconductor applications. Leading semiconductor manufacturers prefer 300 mm wafers for high-volume production of high-performance chips used in data centers and consumer electronics. The segment’s popularity is also reinforced by the increasing integration of heterogeneous systems on a single substrate, enabling complex multi-die designs and efficient packaging.

The 200 mm segment is expected to witness the fastest growth from 2026 to 2033, fueled by its adoption in mid-range semiconductor applications and cost-effective manufacturing for niche electronics. Smaller manufacturers and specialized applications often prefer 200 mm wafers for packaging solutions where flexibility and reduced production costs are crucial. Its growth is supported by rising demand in automotive and IoT devices where moderate interconnect density is sufficient, and rapid deployment timelines are prioritized.

• By Application

On the basis of application, the glass interposers market is segmented into 3D packaging, 2.5D packaging, fan-out packaging, and others. The 2.5D packaging segment dominated the market with the largest revenue share in 2025, driven by its ability to integrate multiple high-performance dies on a single interposer, reducing latency and improving signal integrity. Leading semiconductor companies utilize 2.5D packaging to enhance performance in GPUs, FPGAs, and networking chips, which require high bandwidth and low power consumption. The segment benefits from increasing adoption of heterogeneous integration and advanced packaging techniques in cloud computing and AI workloads.

The fan-out packaging segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by its thin form factor, improved thermal performance, and suitability for mobile and consumer electronics applications. Companies developing high-density mobile processors and wearable devices are increasingly adopting fan-out packaging to meet miniaturization and performance demands. Its growth is further supported by innovations in molding compounds and redistribution layer technologies, enabling efficient and scalable production for diverse applications.

• By Substrate Technology

On the basis of substrate technology, the glass interposers market is segmented into through-glass vias (TGV), redistribution layer (RDL)-first/last, glass panel level packaging (PLP), and others. The TGV segment dominated the market with the largest revenue share in 2025, driven by its superior electrical performance, high-frequency support, and ability to reduce interconnect parasitics. TGV-based interposers are widely preferred in high-end computing, AI, and telecommunications equipment requiring high-speed signal transmission and thermal reliability. The segment is further supported by growing investments from leading semiconductor manufacturers in developing TGV-enabled advanced packaging solutions.

The RDL-first/last segment is expected to witness the fastest growth from 2026 to 2033, fueled by its cost-effectiveness, flexibility in design, and compatibility with fan-out wafer-level packaging. Companies such as ASE Technology are increasingly leveraging RDL-first/last approaches to optimize performance in automotive and consumer electronics applications. Rising demand for fine-pitch interconnects and multi-chip integration is driving rapid adoption of this technology across various semiconductor packaging platforms.

• By End Use Industry

On the basis of end-use industry, the glass interposers market is segmented into consumer electronics, telecommunications, automotive, defense & aerospace, healthcare, and others. The consumer electronics segment dominated the market with the largest revenue share in 2025, driven by the widespread adoption of smartphones, tablets, wearables, and gaming devices requiring high-performance chip packaging. Leading electronics manufacturers invest heavily in glass interposer solutions to enable compact, high-speed, and energy-efficient designs for next-generation devices. The segment’s dominance is further reinforced by rapid innovation cycles and increasing demand for high-bandwidth memory and processors in portable electronics.

The automotive segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by rising adoption of advanced driver-assistance systems (ADAS), electric vehicles, and infotainment systems. Companies such as NXP Semiconductors and Infineon are investing in glass interposer solutions to enhance reliability, thermal management, and integration density in automotive electronics. Growing focus on vehicle electrification, smart mobility, and autonomous driving technologies is expected to sustain strong demand for high-performance interposers in this sector.

Glass Interposers Market Regional Analysis

- Asia-Pacific dominated the glass interposers market with the largest revenue share of 52.8% in 2025, driven by rapid adoption of advanced semiconductor packaging, expanding consumer electronics manufacturing, and strong presence of semiconductor fabrication hubs

- The region’s cost-effective manufacturing ecosystem, growing investments in high-performance computing, and increasing exports of semiconductor components are accelerating market expansion

- Availability of skilled workforce, government incentives for electronics and semiconductor industries, and rising industrialization in developing economies are further boosting demand for glass interposers across applications such as 2.5D and 3D packaging

China Glass Interposers Market Insight

China held the largest share in the Asia-Pacific glass interposers market in 2025, owing to its leadership in semiconductor manufacturing and growing fabrication capabilities. The country benefits from substantial government support, strong industrial infrastructure, and active R&D investments in advanced packaging technologies. Rising domestic consumption of consumer electronics, increasing adoption of high-performance computing systems, and export-oriented semiconductor production are major growth drivers.

India Glass Interposers Market Insight

India is witnessing the fastest growth in the Asia-Pacific region, fueled by expanding semiconductor fabrication, rising investments in electronics manufacturing clusters, and government initiatives to promote self-reliance in semiconductor supply chains. Initiatives such as the Production Linked Incentive (PLI) scheme and growing focus on electronics exports are strengthening demand for glass interposers. Increasing adoption of automotive electronics, consumer devices, and telecommunications infrastructure further accelerates market growth.

Europe Glass Interposers Market Insight

The Europe glass interposers market is growing steadily, supported by high demand for advanced packaging in automotive, telecommunications, and high-performance computing applications. The region emphasizes high-quality standards, environmental compliance, and precision manufacturing, particularly in Germany, France, and the Netherlands. Growing investments in semiconductor R&D, collaborations between universities and tech companies, and increasing focus on miniaturization and high-speed devices are driving market expansion.

Germany Glass Interposers Market Insight

Germany’s market is driven by its leadership in automotive electronics, precision semiconductor manufacturing, and high-performance computing solutions. Strong R&D infrastructure, partnerships between academic institutions and semiconductor manufacturers, and focus on Industry 4.0 applications foster continuous innovation in glass interposer technologies. Demand is particularly strong in automotive, defense, and industrial electronics sectors.

U.K. Glass Interposers Market Insight

The U.K. market is supported by its established semiconductor design ecosystem, increasing focus on high-value electronics manufacturing, and investments in R&D for advanced packaging solutions. Growing efforts to strengthen domestic semiconductor capabilities, collaboration between universities and tech firms, and rising adoption of 2.5D and 3D packaging applications contribute to market growth.

North America Glass Interposers Market Insight

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by high demand for advanced semiconductor packaging in data centers, telecommunications, and consumer electronics. Investments in AI, HPC (high-performance computing), and electric vehicles are boosting demand for high-density interposers. The region also benefits from reshoring of semiconductor manufacturing, strategic collaborations between fabless and foundry companies, and strong government support for semiconductor technology development.

U.S. Glass Interposers Market Insight

The U.S. accounted for the largest share in North America in 2025, underpinned by its advanced semiconductor ecosystem, strong R&D capabilities, and significant investments in chip design and fabrication. The country’s focus on innovation, adoption of 2.5D/3D packaging, and growth in consumer electronics, data centers, and automotive electronics are key growth drivers. Presence of major semiconductor companies and well-established supply chains further strengthen the U.S. position in the market.

Glass Interposers Market Share

The glass interposers industry is primarily led by well-established companies, including:

- TSMC (Taiwan)

- Corning Incorporated (U.S.)

- AGC Inc. (Japan)

- Samtec (U.S.)

- Dai Nippon Printing Co., Ltd. (Japan)

- Workshop of Photonics (Lithuania)

- SCHOTT AG (Germany)

- Nippon Electric Glass (Japan)

- PLANOPTIK AG (Germany)

- Triton Microtechnologies, Inc. (U.S.)

- RENA (Switzerland)

- 3DGS (U.S.)

- Murata Manufacturing Co., Ltd. (Japan)

- TECNISCO, LTD. (Japan)

- Kiso Micro Co., Ltd. (Japan)

Latest Developments in Global Glass Interposers Market

- In February 2026, major semiconductor players Intel and Samsung officially announced a strategic pivot toward glass substrates for advanced AI packaging, marking a critical material shift from organic resin substrates to rigid, ultra‑flat glass architectures capable of supporting massive chiplet arrays required for next‑generation AI and high‑performance computing applications. This transition underscores glass interposers’ role in enabling enhanced thermal management and superior interconnect performance in AI data center chips, potentially accelerating adoption of glass interposer solutions across enterprise and cloud infrastructure markets

- In January 2025, AGC Inc. introduced an ultra‑thin 30 µm glass substrate with embedded passive components designed for fan‑out wafer‑level and chiplet packaging, improving form factor, signal performance, and thermal management for next‑generation augmented reality/mixed reality (AR/MR) and consumer devices. This innovation strengthens the viability of glass interposers in compact, high‑density applications, enhancing their competitiveness against traditional substrate materials in both mobile and wearable electronics markets

- In September 2024, Corning unveiled its EXTREME ULE Glass, a next-generation ultra‑low expansion material tailored for advanced microchip production including EUV lithography and high‑performance semiconductor manufacturing, supporting greater dimensional stability under thermal stress. By enabling more precise and reliable interposer layers, this material development helps address warpage and signal integrity challenges, reinforcing glass interposers’ appeal in cutting‑edge packaging solutions

- In August 2024, SCHOTT AG launched a low‑loss glass formulation with a dielectric constant εᵣ = 4.0 and ultra‑low loss tangent (tan δ = 0.0021 at 10 GHz), demonstrated at SEMICON Taiwan and targeted at high-frequency applications such as 5G/6G, RF, and high-speed digital domains where maintaining signal integrity is critical. This breakthrough material significantly enhances high-frequency performance of glass interposers, expanding their applicability in wireless and telecommunication packaging segments

- In 2024, Nippon Electric Glass unveiled next-generation TGV‑optimized glass substrates for advanced packaging, designed to support through-glass vias (TGVs) with better manufacturability and panel-level packaging readiness. This development signals readiness for larger format glass interposer production, supporting high-density, high-performance packaging and accelerating commercialization of glass core substrates across heterogeneous integration platforms

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。