世界の淋病治療市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.31 Billion

USD

3.74 Billion

2024

2032

USD

1.31 Billion

USD

3.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.31 Billion | |

| USD 3.74 Billion | |

| % | |

|

世界の淋病治療市場:薬剤クラス別(サルファ剤、テトラサイクリン、アミノペニシリン、マクロライド)、薬剤別(エリスロマイシン、クラリスロマイシン、アジスロマイシン、ロキシスロマイシン、その他)、病期別(単純淋病および複雑性淋病)、投与経路別(注射剤および経口剤)、エンドユーザー別(病院、診療所、専門センター、診断研究所、公衆衛生機関)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、政府供給、直接販売) - 2032年までの業界動向と予測

淋病治療市場規模

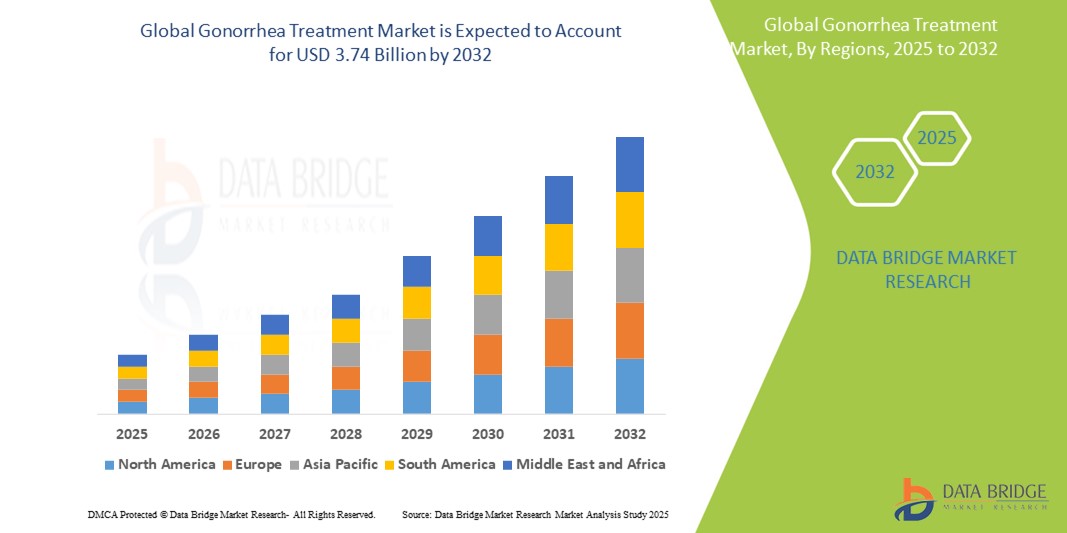

- 世界の淋病治療市場規模は2024年に13億1000万米ドルと評価され、2032年までに37億4000万米ドルに達すると予想されており、予測期間中に年平均成長率(CAGR)4.0%を示す。

- 市場の成長は主に、淋病の世界的な蔓延の増加、抗生物質耐性菌の発生率の上昇、性感染症 (STI) の予防と制御を目的とした公衆衛生イニシアチブの拡大によって推進されています。

- さらに、診断能力の向上による早期発見と、新規抗生物質療法の継続的な開発により、効果的な淋病治療は世界的な公衆衛生戦略の重要な要素として確立されつつあります。これらの要因が重なり、淋病治療ソリューションの需要と普及が加速し、業界の成長を大きく後押ししています。

淋病治療市場分析

- 淋病は、淋菌によって引き起こされる一般的な性感染症であり、不妊症、骨盤内炎症性疾患、HIV感染リスクの増加など、深刻な健康合併症を防ぐために迅速かつ効果的な治療が必要です。

- 淋病治療の需要の高まりは、主に世界的な発症率の上昇、多剤耐性菌の出現と蔓延、そしてスクリーニングと診断への取り組みの増加によって促進されている。

- 北米は、強力な公衆衛生インフラ、性感染症に関する高い意識、ヘルスケア研究開発への多額の投資を特徴とし、2024年には34.47%という最大の収益シェアで淋病治療市場を支配しています。

- 米国では、監視プログラム、治療ガイドラインの更新、抗生物質開発に携わる大手製薬会社の存在により、特に公衆衛生クリニックや専門感染症センターにおいて淋病治療が大幅に増加している。

- アジア太平洋地域は、人口増加、啓発キャンペーンの拡大、発展途上国における医療アクセスの改善により、予測期間中に淋病治療市場で最も急速に成長する地域になると予想されています。

- セファロスポリンセグメントは、第一選択治療薬としての確立された有効性と世界保健機関による広範な推奨により、2024年には41.51%の市場シェアで淋病治療市場を支配すると予想されています。

レポートの範囲と淋病治療市場のセグメンテーション

|

属性 |

淋病治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

淋病治療市場の動向

「新しい治療法と併用療法による抗菌薬耐性との闘い」

- 世界の淋病治療市場における重要かつ加速的な傾向は、新しい抗生物質療法の開発と最新の併用治療レジメンの採用を通じて、抗菌薬耐性(AMR)との闘いに重点が置かれていることである。

- 多剤耐性淋菌株の出現は深刻な公衆衛生上の脅威をもたらし、新たな解決策の緊急の必要性を促している。

- 例えば、製薬会社は、既存の耐性を克服するための新たな作用機序を持つ抗生物質を発見し、市場に投入するために、研究開発に多額の投資を行っています。同様に、世界中の保健機関は、治療効果を高め、さらなる耐性の発現を遅らせるために、セフトリアキソンとアジスロマイシンの併用療法を推奨しています。

- 淋病治療における新しい治療法と併用療法は、従来の抗生物質に対する耐性を克服し、治療の失敗を最小限に抑えるためのよりインテリジェントな戦略を提供するなどの機能を可能にします。

- 例えば、一部の新薬は、治療効果を向上させるために耐性菌酵素を標的とし、既存の薬剤と併用することで相乗効果を得ることができます。さらに、専門的な監視ネットワークにより、公衆衛生機関は世界的に耐性パターンを容易に監視することができ、治療ガイドラインを迅速に適応させ、効果的な制御対策を実施することができます。

- 新薬を臨床診療ガイドラインにシームレスに統合することで、単一のインターフェースを通じて性感染症管理のさまざまな側面を一元管理しやすくなり、医療提供者は最新の推奨事項にアクセスし、患者データを管理し、治療の効果を監視できるため、統一された非常に効果的な公衆衛生対応システムが構築されます。

- よりインテリジェントで、積極的かつ相互に関連した治療戦略へのこの傾向は、淋病の管理へのアプローチを根本的に変えるものです。その結果、企業は耐性株に対する広範囲の活性や既存の臨床ワークフローとの互換性などの特徴を持つ抗生物質候補を開発しています。公衆衛生当局と臨床医が効果的で持続可能なソリューションをますます優先するにつれて、耐性と戦うための新しいアプローチをシームレスに統合する淋病治療の需要は急速に高まっています。

淋病治療市場の動向

ドライバ

「世界的な感染率と抗生物質耐性の増加によるニーズの高まり」

- 淋病の世界的な発生率の増加と抗生物質耐性淋菌株の驚くべき増加は、淋病治療の需要の高まりの大きな要因となっています。

- 例えば、世界保健機関(WHO)は2024年4月、淋病治療に関する最新のガイドラインを発表し、耐性菌の蔓延を踏まえ、併用療法の重要性を強調するとともに、新たな抗生物質戦略が臨床現場に広く導入されることを期待しています。主要な国際保健機関によるこうした勧告は、予測期間中の淋病治療業界の成長を牽引すると予想されます。

- 医療提供者が耐性菌によって引き起こされる課題をより深く認識し、患者に対する管理の強化を求めるにつれて、高度な治療ソリューションは、より広範な作用スペクトル、耐性菌感染に対する有効性の向上、治療失敗のリスクの低減などの機能を提供し、効果の低い古い単剤療法に対する魅力的なアップグレードを提供します。

- さらに、包括的な性感染症スクリーニング プログラムの人気の高まりと公衆衛生成果の向上への要望により、淋病治療は感染症管理システムの不可欠な要素となり、他の診断ツールや公衆衛生イニシアチブとのシームレスな統合が可能になっています。

- 最新の治療ガイドラインの利便性、新しい治療法へのアクセス改善、そして耐性菌感染症の蔓延抑制は、淋病治療の導入を促進する重要な要因です。エビデンスに基づく医療への潮流と、高度な診断検査の利用可能性の向上も、市場の成長に寄与しています。

抑制/挑戦

「治療選択肢の制限と診断の遅れに関する懸念」

- 既存の第一選択治療に対する耐性が強まる中、すぐに利用できる新しく効果的で手頃な代替薬が不足しているため、重大な治療ギャップが生じ、公衆衛生当局の間では感染拡大の管理に対する不安が高まっています。

- 例えば、性感染症用の新しい抗生物質の数が減少していることを強調した報告により、一部の臨床医は将来の治療オプションについて躊躇しています。抗生物質開発のための強力な官民パートナーシップと製薬会社向けのインセンティブプログラムを通じてこれらの懸念に対処することは、治療兵器を補充するために不可欠です。

- 塩野義製薬株式会社やパラテック・ファーマシューティカルズ株式会社などの企業は、公衆衛生関係者の安心のため、マーケティングにおいて研究開発の取り組みを重視しています。

- 無症状感染や検査へのアクセス不足に起因する診断の遅れは、感染拡大の長期化や合併症の悪化につながる可能性があります。迅速診断検査は登場しつつあるものの、特にリソースが限られた環境においては、その普及と日常診療への統合が依然として課題となっています。抗生物質開発の加速、診断アクセスの向上、そして広範な公衆衛生教育を通じてこれらの課題を克服することが、市場の持続的な成長にとって不可欠です。

淋病治療市場の展望

市場は、薬物クラス、薬物、病気の段階、投与経路、エンドユーザー、流通チャネルに基づいて分割されています。

薬物クラス別

薬物クラスに基づいて、淋病治療市場は、スルホンアミド、テトラサイクリン、アミノペニシリン、およびマクロライドに分類されます。スルホンアミドセグメントは、合併症のない淋病の第一選択治療の要としての確立された評判、高い有効性、および世界の保健当局による広範な推奨により、2025年に41.51%で最大の市場収益シェアを占めます。医療提供者は、実証済みの有効性と古い抗生物質に比べて比較的低い耐性率のために、セフトリアキソンを優先することがよくあります。マクロライドは、広いスペクトルの活性、便利な投与量、および特に外来診療での高い患者コンプライアンスのために好まれています。テトラサイクリンセグメントは、抗菌薬耐性克服の研究の増加と、実行可能な代替手段としての古い薬物クラスへの新たな関心に支えられて、2025年から2032年にかけて最も速いCAGRを示すことが予想されます。耐性淋病症例における効果的な第二選択治療の需要が高まっており、テトラサイクリンベースの治療の採用がさらに促進されると予想されます。

薬物による

薬剤別に見ると、淋病治療市場はエリスロマイシン、クラリスロマイシン、アジスロマイシン、ロキシスロマイシン、その他に分類されます。アジスロマイシンは、第一選択薬の2剤併用療法に含まれ、幅広い淋菌株に対する有効性から、2024年には市場シェアを牽引しました。1日1回投与と良好な安全性プロファイルは、臨床現場での優位性維持に貢献しています。しかし、耐性菌への懸念の高まりから、ロキシスロマイシンは、既存のマクロライド系薬剤の代替候補として治療プロトコルや臨床試験で注目を集めており、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。

病気のステージ別

病気のステージに基づき、淋病治療市場は、単純淋病と複雑性淋病に分類されます。単純淋病セグメントは、無症候性および単純性感染症の罹患率が高いことに牽引され、2025年には最大の市場収益シェアを占めました。無症候性および単純性感染症は、この病気の初期症状であることが多く、さまざまな臨床現場で容易に診断・治療できます。単純性症例の早期かつ効果的な治療は、より重篤な形態への進行を防ぎ、感染を制限するために重要です。複雑性淋病セグメントは、多剤耐性株の発生率の増加により、より集中的で長期間の治療レジメンを必要とするより複雑な感染症(例:骨盤内炎症性疾患、精巣上体炎、播種性淋菌感染症)につながるため、2025年から2032年にかけて最も高いCAGRを示すと予想されます。こうした重篤な症例に対する入院治療と特殊な抗生物質の組み合わせに対するニーズの高まりが、この分野の成長を促進しています。

投与経路

投与経路に基づき、淋病治療市場は注射剤と経口剤に分類されます。注射剤セグメントは、セフトリアキソンなどの第一選択治療薬をはじめ、迅速かつ信頼性の高い全身薬物送達に対する重要なニーズに支えられ、2025年には最大の市場収益シェアを獲得しました。注射剤は、耐性が疑われる場合や合併症のある感染症の場合に特に、淋菌を効果的に排除するための最適な薬物濃度を確保します。経口セグメントは、特に合併症のない症例や二重療法レジメンの一部として、患者のコンプライアンスと外来治療における経口薬の利便性に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。耐性株に有効な新しい経口抗生物質の開発も、このセグメントの成長にさらに貢献しています。

エンドユーザー別

エンドユーザーに基づいて、淋病治療市場は、病院、診療所、専門センター(例:性感染症クリニック)、診断研究所、および公衆衛生機関に分類されます。病院セグメントは、複雑な淋病の救急治療を必要とする患者数の増加、入院サービスを含む包括的な医療施設の利用可能性、および重度感染症の管理における役割に牽引され、2024年に最大の市場収益シェアを占めました。病院は複雑な症例に対処し、必要な診断および治療サポートを提供するための設備を備えています。専門センター(例:性感染症クリニック)セグメントは、性感染症の診断、治療、予防に特化し、リスクのある集団に合わせた機密性の高いサービスを提供することにより、2025年から2032年にかけて最も高いCAGRを示すと予想されます。これらの診療所は、新しい治療ガイドラインの実装や治療抵抗性の症例の管理で最前線に立つことが多く、患者数の増加につながっています。

流通チャネル別

流通チャネルに基づいて、淋病治療市場は、病院薬局、小売薬局、オンライン薬局、政府供給および直接販売に分類されます。病院薬局は、入院患者と救急部門の両方での使用に不可欠な抗生物質、特に注射剤がすぐに入手できるようになったことで、2025年に最大の市場収益シェアを占めました。病院薬局は重要な医薬品の在庫を管理し、適切な取り扱いと調剤を確保します。政府供給および直接販売セグメントは、主に公衆衛生機関が国の性感染症管理プログラムや緊急備蓄のために、特に第一線の治療と非常に効果的な治療のために抗生物質を大規模に調達および配布することにより、2025年から2032年にかけて最も高いCAGRを示すことが予想されます。このチャネルは、幅広いアクセスを促進し、公衆衛生イニシアチブへの備えを確保します。

淋病治療市場の地域分析

- 北米は、淋病の蔓延率の高さ、確立された公衆衛生監視システム、および国家治療ガイドラインの積極的な実施により、2024年には34.47%という最大の収益シェアで淋病治療市場を支配します。

- この地域は、抗生物質の研究開発への多額の投資、公衆衛生機関と製薬会社の強力な協力、医療施設への広範なアクセスの恩恵を受けている。

- この広範な導入は、新しい治療法の承認と流通を促進する、意識の高いキャンペーンと強力な規制環境によってさらにサポートされています。

米国淋病治療市場の洞察

- 米国の淋病治療市場は、2024年に北米最大の収益シェア(81%)を獲得しました。これは、特に特定の人口統計グループにおける淋病の発生率の高さと、性感染症の蔓延を抑制するための強力な公衆衛生対策に支えられています。CDCなどの組織による治療ガイドラインの継続的な更新と、抗生物質耐性に関する継続的な研究が相まって、効果的な治療選択肢への需要を促進しています。大手製薬会社の存在と抗菌薬適正使用への強い関心も、市場をさらに牽引しています。

ヨーロッパの淋病治療市場の洞察

欧州の淋病治療市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。これは主に、啓発キャンペーンの拡大、性感染症監視システムの強化、そして複数の国における淋病の発生率上昇によるものです。欧州の公衆衛生機関は、薬剤耐性パターンの監視と適切な治療レジメンの推進に積極的に取り組んでいます。市場は、地域全体の公衆衛生上の課題に対処するための、十分に整備された医療システムと協力的な取り組みの恩恵を受けています。

英国淋病治療市場の洞察

英国の淋病治療市場は、診断件数の増加、国家レベルの性感染症スクリーニングプログラムの活発化、そして研究と治療プロトコルの最新化を通じた抗生物質耐性対策への取り組みを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)は、治療の提供と公衆衛生イニシアチブの実施において重要な役割を果たしています。

ドイツの淋病治療市場の洞察

ドイツの淋病治療市場は、洗練された医療システム、性感染症対策への公衆衛生上の強い関心、そして抗生物質耐性の監視と管理に向けた国際的な取り組みへの積極的な参加を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはエビデンスに基づく医療と包括的な患者ケアを重視しており、効果的な治療戦略の採用に貢献しています。

アジア太平洋地域の淋病治療市場に関する洞察

アジア太平洋地域の淋病治療市場は、人口密度の上昇、性感染症(STI)に対する意識の高まり、医療インフラの改善、そして中国、インド、東南アジア諸国などの国々における感染症対策に向けた政府の取り組みを背景に、2024年には24%を超える最も高いCAGRで成長すると見込まれています。都市部および準都市部における診断検査と治療へのアクセス拡大が、その重要な要因となっています。

日本における淋病治療市場の洞察

日本の淋病治療市場は、医療へのアクセスの良さ、高度な診断能力、そして性感染症(STI)に関する公衆衛生監視への注力により、勢いを増しています。日本市場では、効果的かつ安全な治療選択肢が重視されており、抗生物質耐性パターンの継続的な監視が治療ガイドラインや市場需要に影響を与えています。

中国における淋病治療市場の洞察

中国の淋病治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、膨大な人口、都市化の進展、そして医療インフラの拡充によるものです。公衆衛生意識の向上と感染症対策に向けた政府のキャンペーン、そして診断・治療サービスへのアクセス拡大が、中国市場の成長を牽引する主要な要因となっています。

淋病治療薬の市場シェア

淋病治療業界は、主に、次のような定評のある企業によって牽引されています。

- ファイザー社(米国)

- GSK Plc(英国)

- メルク社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- サノフィ(フランス)

- ジョンソン・エンド・ジョンソン(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- アストラゼネカ(英国)

- ルパン・リミテッド(インド)

- テバ製薬工業株式会社(イスラエル)

- サンドス・インターナショナルGmbH(ドイツ)

- シプラ社(インド)

- オーロビンド・ファーマ・リミテッド(インド)

- 塩野義製薬株式会社(日本)

- Allecra Therapeutics GmbH(ドイツ)

- パラテック・ファーマシューティカルズ社(米国)

- ベナトロックス・ファーマシューティカルズ社(米国)

- ウォックハート社(インド)

- アリディス・ファーマシューティカルズ社(米国)

- サミット・セラピューティクス社(米国)

世界の淋病治療市場の最新動向

- 2023年4月、世界的な製薬企業であるファイザー社は、多剤耐性淋病の治療に特化した新規抗生物質候補の第3相臨床試験を開始すると発表しました。この大規模な研究開発投資は、抗生物質耐性という深刻化する公衆衛生危機への対応を目指しており、感染症治療へのファイザー社のコミットメントを強化し、将来の淋病治療市場における大きなシェア確保の可能性を秘めています。

- 2023年3月、グラクソ・スミスクライン社(GSK)は、淋病を含む性感染症の予防と治療に焦点を当てた新たなグローバル啓発キャンペーンと、抗生物質ポートフォリオのアクセス向上プログラムを開始しました。この取り組みは、GSKの公衆衛生への献身的な取り組みを改めて示すものであり、世界中の患者アウトカムの向上を目指しています。これにより、感染症分野におけるGSKの市場プレゼンスを強化します。

- 2023年3月、メルク社は、重症または合併症を伴う淋菌感染症に対する宿主指向療法を含む新たな治療法の探索を目的として、一流の学術研究機関との戦略的提携を発表しました。この提携は、革新的な治療法の発見を加速させることを目的としており、感染症管理科学の進歩に対するメルク社のコミットメントを改めて強調するものです。

- 2023年2月、日本の製薬会社である塩野義製薬株式会社は、合併症のない淋病の治療薬として新規経口抗生物質の第II相臨床試験で良好な結果が得られたと発表しました。これは、より簡便でアクセスしやすい治療選択肢となる可能性を示しています。この開発は新たな治療法への道を開き、世界の淋病治療市場における塩野義製薬のプレゼンスを拡大する可能性があります。

- 2023年1月、欧州のバイオ医薬品企業であるAllecra Therapeutics GmbHは、淋菌を含む耐性グラム陰性菌を標的とした治験中の抗生物質配合剤について、FDAからファストトラック指定を受けました。この指定により、開発と審査のプロセスが迅速化され、新たな治療選択肢の可能性が示唆されるとともに、Allecra Therapeuticsが抗菌薬耐性との闘いにおいて果たす役割が強調されることが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。