世界のグリーン水素市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.24 Billion

USD

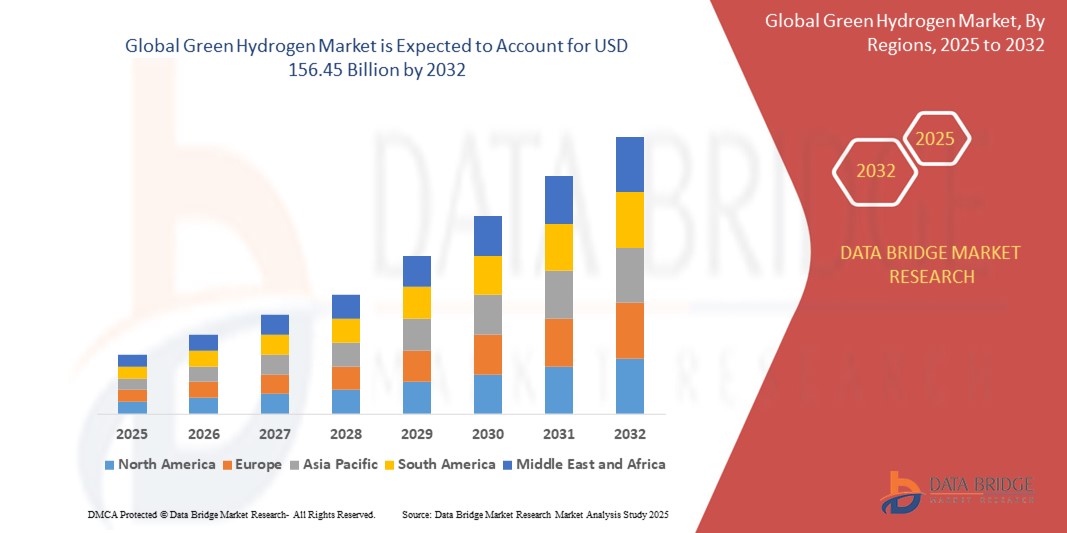

156.45 Billion

2024

2032

USD

9.24 Billion

USD

156.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.24 Billion | |

| USD 156.45 Billion | |

| % | |

|

世界のグリーン水素市場の区分、タイプ別(高分子電解質膜電解装置、固体酸化物電解装置)、技術別(アルカリ(ALK)電解装置、プロトン交換膜(PEM)電解装置、固体酸化物電解装置)、再生可能エネルギー源別(風力、太陽光、その他)、用途別(発電、暖房、輸送)、流通チャネル別(パイプラインおよび貨物)、最終用途産業別(モビリティ、電力化学、工業、送電網注入、輸送、化学、鉄鋼、家庭用、食品・飲料、医療、石油化学、電子機器、ガラス、鉱業、その他) - 2032年までの業界動向および予測

世界のグリーン水素市場の規模と成長率はどれくらいですか?

- 世界のグリーン水素市場規模は2024年に92億4000万米ドルと評価され、予測期間中に年平均成長率42.42%で成長し、2032年までに1564億5000万米ドル に達すると予想されています 。

- 拡大するグリーン水素市場では、ネル水素のようなアルカリ(ALK)電解装置が、電力ガスプラントなどの大規模産業プロジェクトに好まれています。

- ITM Powerなどの企業の製品に代表されるプロトン交換膜(PEM)電解装置は、水素燃料補給ステーションなどの小規模で分散型の用途に最適です。一方、サンファイアなどの固体酸化物電解装置は、鉄鋼生産などの高温産業プロセスに適しています。

グリーン水素市場の主なポイントは何ですか?

- 改良された触媒、膜材料、システム設計などの革新により、電気分解プロセスが向上し、エネルギー消費量とコストが削減されます。効率の向上は、より少ない投入エネルギーでより多くの水素を生産することを意味し、グリーン水素は従来の水素製造方法に対する競争力を高めます。

- この効率性の向上により、水素生産の全体的なコストが下がり、さまざまな分野でグリーン水素の導入が加速し、市場が前進します。

- 脱炭素化への強力な政策支援、積極的な気候目標、そしてドイツ、フランス、英国、オランダを含む主要経済国におけるクリーン水素インフラへの投資増加により、ヨーロッパは2024年に46.8%という最大の収益シェアでグリーン水素市場を支配した。

- アジア太平洋地域は、エネルギー需要の増加、再生可能エネルギーへの巨額投資、中国、日本、インド、韓国、オーストラリアなどの国におけるクリーン水素開発を支援する政府の取り組みにより、2025年から2032年にかけて14.6%という最も高いCAGRで成長すると予測されています。

- ポリマー電解質膜(PEM)電解装置セグメントは、その高い効率、コンパクトな設計、変動する電力入力への迅速な応答により、2024年に64.3%という最大の収益シェアでグリーン水素市場を支配しました。

レポートの範囲とグリーン水素市場のセグメンテーション

|

属性 |

グリーン水素の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

グリーン水素市場の主なトレンドは何ですか?

- 世界のグリーン水素市場における主要かつ急速に進歩しているトレンドは、生産コストの削減と効率性の向上を目的とした電解装置と大規模水素インフラに焦点を当てた技術革新の急増である。

- 企業は、水素収量を高め、分散型の再生可能エネルギーによる水素生産を可能にする次世代のPEM、アルカリ、固体酸化物電解装置に多額の投資を行っている。

- モジュール式電解システムと太陽光・風力エネルギーとの統合におけるブレークスルーにより、グリーン水素はグレー水素やブルー水素に対してより拡張性とコスト競争力を持つようになっている。

- 政府とエネルギー大手は、クリーンモビリティを支援し、産業部門の脱炭素化を図るため、水素燃料補給ステーション、パイプライン、貯蔵施設などのインフラ投資を加速させている。

- シーメンス・エナジー、プラグ・パワー、ネルASAなどの大手企業は、公益事業会社や政府と積極的に提携し、グリーン水素ハブ、産業プロジェクト、パイロットプログラムを立ち上げています。

- この傾向は世界のエネルギー情勢を根本的に変えており、グリーン水素はネットゼロ排出と循環型水素経済への移行における重要な柱として位置づけられている。

グリーン水素市場の主な推進要因は何ですか?

- 脱炭素化に向けた世界的な推進力と野心的なネットゼロ目標の組み合わせは、エネルギー、モビリティ、産業用途におけるグリーン水素市場の成長を促進する主な原動力となっている。

- 例えば、2024年6月、プラグパワー社は、再生可能資源から毎日15トンの液体水素を生産できる、米国最大のグリーン水素プラントをジョージア州に開設すると発表した。

- 再生可能エネルギー、特に太陽光と風力の統合への投資の増加により、電解装置の導入が加速し、水素製造の炭素強度が低減しています。

- EUグリーンディール、インフレ抑制法(米国)、国家水素ミッション(インド、オーストラリア)などの政府の支援政策は、グリーン水素への資金、補助金、研究開発を推進している。

- 輸送、重工業、発電、肥料生産におけるクリーン燃料の需要増加も、市場の最終用途の範囲を拡大している。

- 政策、イノベーション、インフラの融合は、世界のグリーン水素経済の持続的な成長のための強固な基盤を構築している。

グリーン水素市場の成長を阻害する要因は何ですか?

- 電解水素の生産コストの高さとエネルギー集約型の性質は、特にグレー水素やブルー水素などの化石燃料由来の水素代替物と比較すると、依然として大きな課題となっている。

- 例えば、グリーン水素の生産は、高価な電解システムと豊富で低コストの再生可能電力の必要性から、現在、グレー水素の2~5倍のコストがかかります。

- パイプライン、貯蔵ソリューション、燃料補給ステーションなどの水素インフラの不足により、シームレスなサプライチェーンの統合が妨げられ、主要セクター全体での導入が遅れています。

- さらに、再生可能電力の断続的な供給、電解槽の利用率の低さ、乾燥地域での水の入手可能性などの技術的な課題が、運用上の制約となっている。

- また、規制と標準化のギャップもあり、各国のグリーン水素戦略の実施段階は様々で、国際貿易と投資の勢いが制限されている。

- これらのハードルを克服するには、官民連携、電解装置の効率性における革新、長期的な政策の明確化、そしてグリーン水素を拡張可能で手頃な価格で普遍的に展開できるものにするための戦略的な世界的投資が必要となる。

グリーン水素市場はどのようにセグメント化されているのでしょうか?

市場は、タイプ、技術、再生可能資源、用途、流通チャネル、最終用途産業に基づいて分割されています。

• タイプ別

グリーン水素市場は、種類別に、高分子電解質膜(PEM)電解装置と固体酸化物電解装置に分類されます。高分子電解質膜(PEM)電解装置セグメントは、高い効率、コンパクトな設計、そして変動する電力入力への迅速な応答性により、2024年には64.3%という最大の収益シェアを獲得し、グリーン水素市場を席巻しました。PEM電解装置は、その柔軟性と迅速な起動能力により、グリッドバランシング、再生可能エネルギー統合、モバイル水素生成などに広く利用されています。

固体酸化物電解装置セグメントは、高温で動作し、単位エネルギーあたりの水素出力が高いことから、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。これらの電解装置は、効率の最大化と長期的な運用コストの削減を目的とした産業分野や大規模水素プロジェクトで注目を集めています。

• テクノロジー別

グリーン水素市場は、技術に基づいて、アルカリ電解装置(ALK電解装置)、プロトン交換膜(PEM電解装置)、固体酸化物電解装置に分類されます。アルカリ電解装置セグメントは、確立された技術、低い資本コスト、そして大規模な水素製造への適合性により、2024年には最大の市場収益シェアを獲得しました。ALK電解装置は、主に化学処理、製油所、産業用水素供給に採用されています。

PEM電解装置セグメントは、コンパクトなサイズ、高純度の出力、優れた効率性により、輸送、モビリティ、再生可能エネルギーによる水素生成の用途の増加に支えられ、予測期間中に最も速いCAGRを記録すると予想されています。

• 再生可能エネルギー源

グリーン水素市場は、再生可能エネルギー源に基づいて、風力、太陽光、その他に分類されます。太陽光発電コストの低下と、乾燥地帯や日照量の多い地域における太陽光発電式電解システムの導入増加に支えられ、太陽光セグメントは2024年に最も高い収益シェアを獲得し、市場を席巻しました。

風力分野は、特に欧州やアジア太平洋沿岸地域で、大規模なグリーン水素を生成するために洋上および陸上の風力発電所がますます電解装置と連携するようになり、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

• アプリケーション別

グリーン水素市場は、用途別に発電、暖房、輸送に分類されます。輸送分野は、燃料電池電気自動車(FCEV)、水素燃料鉄道、商用車などのクリーンモビリティソリューションへの移行の拡大により、2024年には45.1%と最大の収益シェアを占めました。

発電部門は、ガスタービン、ピーク時発電所、および間欠的な再生可能電力のバランスをとるための貯蔵媒体としてのグリーン水素の使用により、2025年から2032年にかけて最も速いCAGRで拡大すると予測されています。

• 流通チャネル別

流通チャネルに基づいて、市場はパイプラインと貨物輸送に分類されます。パイプラインセグメントは、特に工業地帯や統合型水素バレーにおいて、短距離から中距離にわたる大量の水素輸送の効率性により、2024年には市場を席巻しました。

貨物セグメントは、国際的な水素貿易の増加、極低温貯蔵の進歩、タンカーやコンテナによる水素輸出の世界的な需要の増加により、予測期間中に最も速い速度で成長すると予想されています。

• 最終用途産業別

グリーン水素市場は、最終用途産業別に、モビリティ、発電化学、工業、送電網注入、輸送、化学、鉄鋼、家庭用、食品・飲料、医療、石油化学、エレクトロニクス、ガラス、鉱業、その他に分類されます。工業分野は、精製、アンモニア製造、高温処理用途におけるクリーン水素への旺盛な需要に牽引され、2024年には38.5%という最大の市場シェアを獲得しました。

モビリティ分野は、水素燃料自動車に対する政府の優遇措置、水素燃料補給インフラへの投資増加、そして世界中でのゼロエミッション公共交通機関車両の急速な拡大に支えられ、2025年から2032年にかけて最も速いCAGRを記録する見込みです。

グリーン水素市場で最大のシェアを占める地域はどこですか?

- 脱炭素化への強力な政策支援、積極的な気候目標、そしてドイツ、フランス、英国、オランダを含む主要経済国におけるクリーン水素インフラへの投資増加により、ヨーロッパは2024年に46.8%という最大の収益シェアでグリーン水素市場を支配した。

- 欧州連合のグリーンディールと水素戦略は、電力、モビリティ、産業部門におけるグリーン水素の地域的な生産と利用を加速させ、水素ベースのエネルギーへの移行における世界のリーダーとしてのヨーロッパを確立しています。

- この地域は、十分に開発された再生可能エネルギー容量、政府資金による電解装置プロジェクト、水素エコシステムの構築を目的とした官民パートナーシップの恩恵を受けており、世界市場における優位性を強化しています。

ドイツのグリーン水素市場の洞察

ドイツのグリーン水素市場は、再生可能エネルギーの導入、産業の脱炭素化、そして水素研究開発における同国のリーダーシップにより、2024年には欧州最大の収益シェアを獲得しました。ドイツの国家水素戦略と、鉄鋼、化学、輸送部門におけるゼロエミッション燃料の需要増加は、同国におけるグリーン水素の導入と市場拡大に大きく貢献しています。

英国のグリーン水素市場の洞察

英国のグリーン水素市場は、グリーン水素ハブへの政府資金提供と、クリーンエネルギーへの移行に焦点を当てた国家水素ロードマップの支援を受け、急速に成長しています。洋上風力発電設備の増加と水素燃料輸送への注力により、英国は産業用途およびモビリティ用途における市場需要を牽引しています。

フランスのグリーン水素市場インサイト

フランスのグリーン水素市場は、政府が気候変動対策の一環として水素に70億ユーロを投資する計画を策定したことを受け、着実に成長を遂げています。電解装置の導入拡大や、公共機関とエネルギー大手企業との連携により、水素生産量が増加し、輸送・産業分野における最終用途への普及が進んでいます。

グリーン水素市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、エネルギー需要の増加、再生可能エネルギーへの巨額投資、そして中国、日本、インド、韓国、オーストラリアなどの国々におけるクリーン水素開発を支援する政府の取り組みを背景に、2025年から2032年にかけて14.6%という最も高い年平均成長率(CAGR)で成長すると予測されています。この地域は、排出削減が困難なセクターの脱炭素化に意欲的であり、水素輸出と産業規模の電解装置製造への関心の高まりと相まって、グリーン水素の導入を大きく後押ししています。太陽光発電と風力発電のインフラ整備の進歩と、成熟した水素サプライチェーンにより、コスト効率の高い生産が可能になり、アジア太平洋地域は世界のグリーン水素拡大における戦略的なハブとなっています。

中国グリーン水素市場に関する洞察

中国のグリーン水素市場は、大規模な再生可能エネルギーの導入、2060年までのカーボンニュートラル目標、そして水素燃料輸送と産業の脱炭素化への投資に支えられ、2024年にはアジア太平洋地域で収益シェアでトップに立つ見込みです。主要なパイロットゾーンと官民連携のベンチャー企業は、世界の水素リーダーシップにおける中国の地位を強化しています。

日本グリーン水素市場インサイト

日本のグリーン水素市場は、輸送、発電、産業用暖房などにおけるクリーン燃料の導入を重視する国家水素戦略により、勢いを増しています。国際的なパートナーとの連携、そして燃料電池および貯蔵ソリューションにおける日本の技術力は、市場の継続的な成長を支えています。

インドのグリーン水素市場の洞察

インドのグリーン水素市場は、国家グリーン水素ミッションなどの政府の好ましい政策、再生可能エネルギー容量の増加、そして産業需要の増加に牽引され、力強い成長が見込まれています。輸入依存度の低減と肥料・精製セクターの脱炭素化に向けた戦略的取り組みが、市場拡大を牽引しています。

グリーン水素市場のトップ企業はどれですか?

グリーン水素業界は、主に、次のような確立した企業によって主導されています。

- シーメンス・エナジー(ドイツ)

- Nel ASA(ノルウェー)

- プラグパワー社(米国)

- ITMパワーPLC(英国)

- McPhy Energy SA(フランス)

- バラードパワーシステムズ(カナダ)

- カミンズ社(米国)

- リンデplc(英国)

- ENGIE SA(フランス)

- 川崎重工業株式会社(日本)

- PowerCell Sweden AB(スウェーデン)

- グリーン水素システム(デンマーク)

- ベイヨテック(米国)

- Enapter Srl(ドイツ)

- アレバH2Gen(フランス)

- HydrogenPro(ノルウェー)

- Topsoe A/S(デンマーク)

世界のグリーン水素市場の最近の動向は何ですか?

- 2024年9月、サーマックスはセレス・パワーと戦略的提携を締結し、産業廃熱を利用したグリーン水素製造を目的とした固体酸化物電解セル(SOEC)の現地生産を開始しました。この取り組みは、鉄鋼や石油精製などの分野にエネルギー効率の高いソリューションを提供することに重点を置いており、サーマックスは国内生産施設の設立とSOEC部品の現地調達を計画しています。この動きは、グリーン水素技術を通じてインドの産業の脱炭素化を推進する上で重要なマイルストーンとなります。

- 2024年9月、ジンダル・スチール(JSPL)とジンダル・リニューアブルズ(JRPL)は、グリーン水素を用いた鉄鋼製造の脱炭素化に向けた共同イニシアチブを発表しました。この提携の下、JSPLはオリッサ州アンガル工場の直接還元鉄(DRI)プロセスにグリーン水素を導入し、クリーンエネルギーと低炭素鉄鋼生産へのコミットメントを具体化します。この取り組みは、インドにおける鉄鋼業界の持続可能性とクリーンエネルギーのリーダーシップへの移行を強化するものです。

- シノペックは2023年4月、内モンゴルと北京を結ぶ全長400キロメートルのグリーン水素パイプラインを建設する計画を発表しました。これは中国初の大規模水素輸送ネットワークとなります。年間最大10万トンのグリーン水素を輸送できるように設計されたこのパイプラインは、再生可能水素の効率的な輸送を可能にすることで、中国のクリーンエネルギーへの転換を支援します。この開発は、中国のグリーン水素インフラを強化し、国家の脱炭素化目標を加速させるものです。

- 2020年4月、ドイツに本社を置くシーメンス・ガス・アンド・パワーとユニパーSEは、再生可能水素の生成と応用プロジェクトを共同で開発するための提携契約を締結しました。両社の協力は、産業用エネルギーシステムにおける化石燃料の代替として、グリーン水素の商業的実現可能性を確立することを目指しています。この提携は、長期的な持続可能性とイノベーションを重視し、欧州の水素経済における初期の推進力となりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のグリーン水素市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のグリーン水素市場規模の推定

2.3 ベンダーポジショニンググリッド

2.4 対象市場

2.5 地理的範囲

研究期間は2.6年と想定

2.7 研究方法

2.8 テクノロジーライフライン曲線

2.9 多変量モデリング

2.1 主要オピニオンリーダーとの一次インタビュー

2.11 DBMR市場ポジショングリッド

2.12 市場アプリケーションカバレッジグリッド

2.13 DBMR市場課題マトリックス

2.14 二次資料

2.15 世界のグリーン水素市場:調査スナップショット

2.16 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 原材料の範囲

5.2 生産消費分析

5.3 ポーターの5つの力

5.4 ベンダー選定基準

5.5 PESTEL分析

5.6 規制の範囲

5.6.1.1. 製品コード

5.6.1.2. 認定規格

5.6.1.3. 安全基準

5.6.1.4. 材料の取り扱いと保管

5.6.1.5. 輸送と注意事項

5.6.1.6. ハラド識別

6 価格分析

7 生産能力の概要

8 サプライチェーン分析

8.1 概要

8.2 物流コストシナリオ

8.3 物流サービスプロバイダーの重要性

9 気候変動シナリオ

9.1 環境問題

9.2 業界の対応

9.3 政府の役割

10 東南アジアにおける水素EPCプロジェクト機会の概要

11 世界のグリーン水素市場(技術別)、2022~2031年(百万米ドル)(数量)

11.1 概要

11.2 アルカリ電解装置

11.3 プロトン交換膜(PEM)電解装置

11.4 固体酸化物電解装置

11.5 太陽光水素製造

11.5.1.1. 光電気化学的水分解(PEC)

11.5.1.2. 光触媒水分解

11.6 風力水素製造

11.7 微生物電気分解

12 世界のグリーン水素市場(再生可能エネルギー源別、2022~2031年、(百万米ドル))

12.1 概要

12.2 ソーラー

12.3 風

12.4 その他

12.4.1.1. 水力発電

12.4.1.2. 地熱

12.4.1.3. その他

13 世界のグリーン水素市場(用途別)、2022~2031年(百万米ドル)

13.1 概要

13.2 暖房

13.3 電気自動車

13.4 鉄鋼製造

13.5 発電

13.6 化学物質

13.6.1.1. メタノール

13.6.1.2. アンモニア

13.6.1.3. その他

13.7 産業

13.7.1.1. 精製

13.7.1.2. 石油化学製品

13.7.1.3. 鉄鋼生産

13.7.1.4. その他

13.8 農業

13.9 その他

14 世界のグリーン水素市場、地域別(2022-2031年)、(百万米ドル)(数量)

14.1 世界のグリーン水素市場(上記のすべての区分は、この章では国別に表されています)

14.2 北米

14.2.1.1. 米国

14.2.1.2. カナダ

14.2.1.3. メキシコ

14.3 ヨーロッパ

14.3.1.1. ドイツ

14.3.1.2. 英国

14.3.1.3. イタリア

14.3.1.4. フランス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. スイス

14.3.1.8. トルコ

14.3.1.9. ベルギー

14.3.1.10. オランダ

14.3.1.11. その他のヨーロッパ諸国

14.4 アジア太平洋

14.4.1.1. 日本

14.4.1.2. 中国

14.4.1.3. 韓国

14.4.1.4. インド

14.4.1.5. シンガポール

14.4.1.6. タイ

14.4.1.7. インドネシア

14.4.1.8. マレーシア

14.4.1.9. フィリピン

14.4.1.10. オーストラリア

14.4.1.11. ニュージーランド

14.4.1.12. その他のアジア太平洋地域

14.5 南アメリカ

14.5.1.1. ブラジル

14.5.1.2. アルゼンチン

14.5.1.3. 南米のその他の地域

14.6 中東およびアフリカ

14.6.1.1. 南アフリカ

14.6.1.2. エジプト

14.6.1.3. サウジアラビア

14.6.1.4. アラブ首長国連邦

14.6.1.5. イスラエル

14.6.1.6. その他の中東およびアフリカ

15 世界のグリーン水素市場、企業概要

15.1 企業シェア分析:グローバル

15.2 企業シェア分析:北米

15.3 企業シェア分析:ヨーロッパ

15.4 企業シェア分析:アジア太平洋地域

15.5 合併および買収

15.6 新製品の開発と承認

15.7 拡張

15.8 パートナーシップおよびその他の戦略的展開

16 世界のグリーン水素市場 - 企業プロファイル

16.1 リンデ株式会社

16.1.1.1. 会社概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 収益分析

16.1.1.4. 最近の更新

16.2 エア・リキード

16.2.1.1. 会社のスナップショット

16.2.1.2. 製品ポートフォリオ

16.2.1.3. 収益分析

16.2.1.4. 最近の更新

16.3 シーメンスエナジー+エアプロダクツアンドケミカルズ株式会社

16.3.1.1. 会社のスナップショット

16.3.1.2. 製品ポートフォリオ

16.3.1.3. 収益分析

16.3.1.4. 最近の更新

16.4 エンジー

16.4.1.1. 会社のスナップショット

16.4.1.2. 製品ポートフォリオ

16.4.1.3. 収益分析

16.4.1.4. 最近の更新

16.5 ユニパー SE

16.5.1.1. 会社のスナップショット

16.5.1.2. 製品ポートフォリオ

16.5.1.3. 収益分析

16.5.1.4. 最近の更新

16.6 シーメンス・エナジー

16.6.1.1. 会社のスナップショット

16.6.1.2. 製品ポートフォリオ

16.6.1.3. 収益分析

16.6.1.4. 最近の更新

16.7 カミンズ社

16.7.1.1. 会社のスナップショット

16.7.1.2. 製品ポートフォリオ

16.7.1.3. 収益分析

16.7.1.4. 最近の更新

16.8 フューエルセルエナジー株式会社

16.8.1.1. 会社のスナップショット

16.8.1.2. 製品ポートフォリオ

16.8.1.3. 収益分析

16.8.1.4. 最近の更新

16.9 ネル・アサ

16.9.1.1. 会社のスナップショット

16.9.1.2. 製品ポートフォリオ

16.9.1.3. 収益分析

16.9.1.4. 最近の更新

16.1 CWP再生可能エネルギー

16.10.1.1. 会社概要

16.10.1.2. 製品ポートフォリオ

16.10.1.3. 収益分析

16.10.1.4. 最近の更新

16.11 イベルドローラ、SA

16.11.1.1. 会社概要

16.11.1.2. 製品ポートフォリオ

16.11.1.3. 収益分析

16.11.1.4. 最近の更新

16.12 オーステッドA/S

16.12.1.1. 会社概要

16.12.1.2. 製品ポートフォリオ

16.12.1.3. 収益分析

16.12.1.4. 最近の更新

16.13 ACWAパワー

16.13.1.1. 会社概要

16.13.1.2. 製品ポートフォリオ

16.13.1.3. 収益分析

16.13.1.4. 最近の更新

16.14 ITMパワーPLC

16.14.1.1. 会社概要

16.14.1.2. 製品ポートフォリオ

16.14.1.3. 収益分析

16.14.1.4. 最近の更新

16.15 ハイジェンAG

16.15.1.1. 会社概要

16.15.1.2. 製品ポートフォリオ

16.15.1.3. 収益分析

16.15.1.4. 最近の更新

16.16 次の水素

16.16.1.1. 会社概要

16.16.1.2. 製品ポートフォリオ

16.16.1.3. 収益分析

16.16.1.4. 最近の更新

16.17 シェルグローバル

16.17.1.1. 会社概要

16.17.1.2. 製品ポートフォリオ

16.17.1.3. 収益分析

16.17.1.4. 最近の更新

16.18 プラグパワー株式会社

16.18.1.1. 会社概要

16.18.1.2. 製品ポートフォリオ

16.18.1.3. 収益分析

16.18.1.4. 最近の更新

16.19 エンビジョングループ

16.19.1.1. 会社概要

16.19.1.2. 製品ポートフォリオ

16.19.1.3. 収益分析

16.19.1.4. 最近の更新

16.2 スタットクラフト

16.20.1.1. 会社概要

16.20.1.2. 製品ポートフォリオ

16.20.1.3. 収益分析

16.20.1.4. 最近の更新

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート17件

18 アンケート

19 結論

20 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。