世界の医療サイバーセキュリティ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

22.77 Billion

USD

73.59 Billion

2024

2032

USD

22.77 Billion

USD

73.59 Billion

2024

2032

| 2025 –2032 | |

| USD 22.77 Billion | |

| USD 73.59 Billion | |

| % | |

|

世界の医療サイバーセキュリティ市場のセグメンテーション、脅威別(ランサムウェア、マルウェア、スパイウェア、DDoS、APT、フィッシング)、セキュリティタイプ別(クラウド、アプリケーション、エンドポイント、ネットワーク)、エンドユーザー別(医療提供者および保険者) - 2032年までの業界動向と予測

医療サイバーセキュリティ市場規模

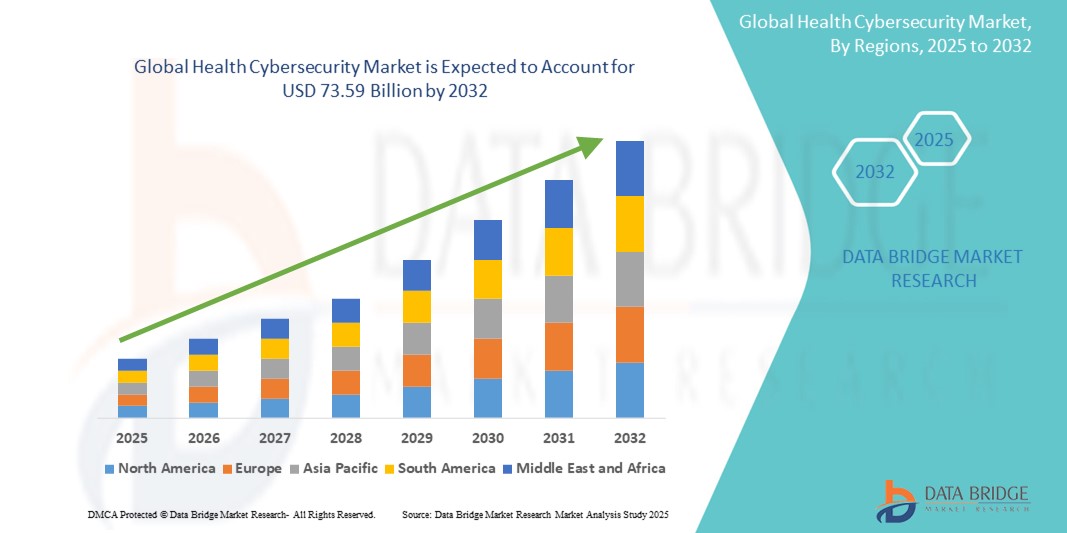

- 世界の医療サイバーセキュリティ市場規模は2024年に227億7000万米ドルと評価され、予測期間中に15.79%のCAGRで成長し、2032年には735億9000万米ドル に達すると予想されています 。

- 市場の成長は、コネクテッドヘルスケアシステムとデジタルヘルステクノロジーの採用の増加と技術進歩によって主に推進されており、病院、診療所、遠隔医療環境全体でデジタル化が進んでいます。

- さらに、機密性の高い患者データ、医療機器、電子医療記録(EHR)を保護するための、安全でユーザーフレンドリーな統合型サイバーセキュリティソリューションへの需要が高まっており、医療サイバーセキュリティは現代の医療インフラの基盤として確立されつつあります。これらの要因が重なり、医療サイバーセキュリティソリューションの普及が加速し、業界の成長を大きく後押ししています。

医療サイバーセキュリティ市場分析

- 医療サイバーセキュリティ市場は、医療システムのデジタル化の進展、電子カルテ(EHR)、遠隔医療、コネクテッド医療機器の普及に牽引され、力強い成長を遂げています。医療機関がデジタルフットプリントを拡大するにつれ、ランサムウェア攻撃、データ侵害、フィッシング攻撃といったサイバー脅威のリスクが大幅に高まっています。そのため、患者データを保護し、規制遵守を確保し、臨床業務の完全性を維持する高度なサイバーセキュリティソリューションが喫緊の課題となっています。

- 医療サイバーセキュリティソリューションの需要の急増は、主にスマートヘルスケアインフラの普及、データセキュリティへの懸念の高まり、病院、診療所、診断センター内での自動化されたキーレスアクセスシステムへの需要の高まりに起因しています。

- 北米は医療サイバーセキュリティ市場を席巻し、2024年には41.2%という最大の収益シェアを獲得しました。この優位性は、スマートヘルスケア技術の早期導入、一人当たりの医療費の高騰、そして主要なサイバーセキュリティソリューションプロバイダーの強力なプレゼンスによって推進されています。米国は最前線に位置し、既存のテクノロジー大手と、AIを活用した音声起動アクセスソリューションに注力するアジャイルスタートアップ企業の両方によるイノベーションに支えられ、新規病院やスマート医療キャンパスにおいて大規模な医療サイバーセキュリティの導入が進んでいます。

- アジア太平洋地域は、急速な都市化、医療インフラの拡大、デジタル化の進展、特に中国、インド、韓国などの国における可処分所得の増加により、予測期間中に医療サイバーセキュリティ市場で最も急速に成長する地域になると予測されています。

- クラウドセキュリティセグメントは、2024年に36.1%の市場シェアを獲得し、医療サイバーセキュリティ市場を支配しました。これは、クラウドベースのストレージ、電子健康記録(EHR)プラットフォーム、医療システム全体にわたる仮想ケア配信ソリューションへの広範な移行によるもので、クラウドインフラストラクチャは機密性の高い患者データを保護し、運用の継続性を確保するための重要な要素となっています。

レポートの範囲と医療サイバーセキュリティ市場のセグメンテーション

|

属性 |

医療サイバーセキュリティの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療サイバーセキュリティ市場の動向

「AIを活用した脅威検知によるプロアクティブな防御」

- 世界の医療サイバーセキュリティ市場において、急速に進化を遂げている大きなトレンドの一つが、人工知能(AI)を活用した脅威検知システムの導入です。これらのシステムは、予防的かつ予測的な防御メカニズムを実現します。これらのインテリジェントテクノロジーは、医療機関におけるサイバー脅威の検知、分析、対応方法に革命をもたらし、事後対応型から予防的な防御へとモデルを転換させています。

- 例えば、Darktrace、CrowdStrike Falcon、Microsoft Defender for Endpointといった高度なサイバーセキュリティプラットフォームは、病院や医療ネットワークで広く導入されています。これらのプラットフォームは、機械学習アルゴリズムを用いてネットワークトラフィック、ユーザーの行動、システムログを継続的に監視し、通常のパターンからの逸脱を特定します。患者記録への不正アクセスや接続デバイス上での異常なコマンド実行など、異常が検知された場合、システムは自動的に脅威を警告し、リアルタイムで軽減します。

- AIを活用することで、セキュリティシステムは、接続された医療機器、病院のITインフラ、クラウドホスト型プラットフォームから得られる膨大な量の医療データを分析できるようになります。従来のルールベースのファイアウォールやウイルス対策ソフトウェアとは異なり、AIシステムは継続的な学習を通じて進化し、ゼロデイ攻撃、内部者による侵害、ランサムウェア攻撃といった、通常は見過ごされがちな高度な脅威を特定できるようになります。

- このインテリジェントな脅威検知機能は、インシデント対応時間を大幅に短縮し、多くの場合、数秒以内に侵害を封じ込めることを可能にします。これは、業務継続が生死を分ける医療現場において極めて重要です。また、複雑化するデジタルエコシステム全体にわたる脅威を手動で検知・対応するために、ITチームの負担が過重になるのを防ぎます。

- AIを活用したサイバーセキュリティソリューションへの依存度の高まりは、医療分野において、進化する脅威に適応できるインテリジェントで自動化された、拡張性の高い防御システムへの幅広い移行を反映しています。電子カルテ(EHR)、遠隔医療、医療用モノのインターネット(IoMT)デバイス、クラウドベースのシステムの普及に伴い、医療提供者は効率性だけでなく、患者の安全、プライバシー、HIPAAやGDPRなどの規制へのコンプライアンス確保のためにAIを活用しています。

医療サイバーセキュリティ市場のダイナミクス

ドライバ

「セキュリティへの懸念の高まりとデジタルヘルスの導入によるニーズの高まり」

- 医療システムを標的としたサイバー脅威の増加と、病院、診療所、遠隔医療プラットフォームの急速なデジタル化が相まって、医療サイバーセキュリティソリューションの需要が高まっている。

- 例えば、2024年4月、フォーティネット社は、病院ネットワークを標的としたランサムウェアやフィッシング攻撃に対抗するために設計された、AIを活用した脅威検知とゼロトラスト・ネットワークアクセスに重点を置いた、医療サイバーセキュリティ・アーキテクチャの新たな進歩を発表しました。主要企業によるこのような戦略的イノベーションは、予測期間中の医療サイバーセキュリティ業界の成長を牽引すると予想されます。

- 医療機関が潜在的な脆弱性をより意識するようになり、電子医療記録(EHR)、接続された医療機器、患者データの保護強化を求めるようになるにつれて、サイバーセキュリティソリューションは、リアルタイムの脅威監視、データ暗号化、侵入検知システムなどの重要なツールを提供します。

- さらに、遠隔医療、遠隔患者モニタリング、クラウドベースの医療ITプラットフォームの利用増加により、サイバーセキュリティは医療ITインフラストラクチャの不可欠な要素となり、分散型システム全体にわたってシームレスな保護を提供しています。

- HIPAA、GDPR、HITECHなどの規制遵守の必要性と、医療現場を標的としたサイバー攻撃の増加により、大規模医療システムと小規模な個人診療所の両方において、堅牢なサイバーセキュリティ・フレームワークの導入が促進されています。ユーザーフレンドリーで拡張性の高い医療サイバーセキュリティ・ソリューションの提供拡大も、市場拡大に貢献しています。

抑制/挑戦

「進化する脅威と高い導入コストに関する懸念」

- ランサムウェア・アズ・ア・サービスやAIによるフィッシング攻撃など、進化し巧妙化するサイバー脅威は、医療機関にとって継続的な課題となっており、高度なサイバーセキュリティインフラと熟練した人材への継続的な投資が求められています。

- 例えば、米国とヨーロッパの医療システムに対する注目を集めたランサムウェア攻撃は、サービスの中断、データ漏洩、経済的損失を引き起こし、医療ITネットワークの回復力に関する警鐘を鳴らしている。

- AIベースの脅威検出、ゼロトラストフレームワーク、定期的なシステム監査を通じてこれらのサイバーセキュリティの脅威に対処することは、長期的な保護を構築する上で極めて重要です。

- IBMやパロアルトネットワークスなどの企業は、医療機関の安心のために、脅威インテリジェンスとプロアクティブな防御をソリューションに重視しています。

- さらに、クラウド、エンドポイント、ネットワークセキュリティをカバーする包括的なサイバーセキュリティシステムの導入コストは比較的高く、中小規模の病院や地方の医療提供者にとって障壁となる可能性があります。

- 費用対効果の高いソリューションが登場している一方で、発展途上地域の多くの機関は依然として限られた予算とIT専門知識に制約されています。サイバーセキュリティは「患者安全の実現手段」ではなく「コストセンター」であるという認識も、迅速な導入を阻む要因となっています。

- 政府のインセンティブ、官民サイバーセキュリティパートナーシップ、医療に特化したスケーラブルなクラウドベースのソリューションを通じてこれらの課題を克服することは、医療サイバーセキュリティ市場の持続的な成長に不可欠です。

医療サイバーセキュリティ市場の展望

市場は、脅威、セキュリティの種類、エンドユーザーに基づいてセグメント化されています。

- 脅迫によって

脅威に基づいて、医療サイバーセキュリティ市場は、ランサムウェア、マルウェアおよびスパイウェア、DDoS攻撃、APT(高度な持続的脅威)、フィッシングに分類されます。ランサムウェア分野は、患者データへのリアルタイムアクセスに依存する病院や医療ネットワークを標的とした、影響力の大きいランサムウェア攻撃の頻度増加に牽引され、2024年には32.6%と最大の収益シェアを占めました。

APT セグメントは、攻撃者がステルス性の高い長期的な侵入手法を使用してデータを盗み、サービスを妨害し、重要なインフラストラクチャを破壊しているため、2025 年から 2032 年にかけて 18.4% という最も高い CAGR を記録すると予測されています。

- セキュリティの種類別

セキュリティの種類に基づいて、医療サイバーセキュリティ市場はクラウドセキュリティ、アプリケーションセキュリティ、エンドポイントセキュリティ、ネットワークセキュリティに分類されます。クラウドセキュリティセグメントは、医療システム全体におけるクラウドベースのストレージ、EHRプラットフォーム、バーチャルケアデリバリーソリューションへの広範な移行により、2024年には36.1%という最大の市場収益シェアを獲得しました。

エンドポイント セキュリティ セグメントは、病院や診療所における接続型医療機器やスマート IoT インフラストラクチャの導入増加に支えられ、2025 年から 2032 年にかけて 17.2% という最速の CAGR を記録すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、医療サイバーセキュリティ市場は医療提供者と保険者に区分されます。医療提供者セグメントは、デジタルフットプリントの拡大、サイバー脆弱性の増大、そして規制遵守のニーズに牽引され、2024年には68.9%の収益シェアで市場をリードしました。

保険会社が保険契約者データを保護し、安全なデジタル取引を確保するためにサイバーセキュリティの枠組みを強化するため、支払者セグメントは予測期間中に15.6%という最高のCAGRで成長すると予想されています。

医療サイバーセキュリティ市場の地域分析

- 北米は、医療機関へのサイバー攻撃の増加、HIPAAなどの強力な規制枠組み、医療における急速なデジタル変革により、2024年には医療サイバーセキュリティ市場において最大の収益シェア41.2%を占め、市場を席巻した。

- この地域は、高度なインフラ、サイバーセキュリティへの多額の支出、電子医療記録(EHR)の普及などの恩恵も受けています。

- AIベースの脅威検出、クラウドセキュリティ、エンドポイント保護への投資の増加により、北米の医療サイバーセキュリティ市場におけるリーダーシップの地位がさらに強化されます。

米国の医療サイバーセキュリティ市場に関する洞察

米国の医療サイバーセキュリティ市場は、コネクテッド医療機器、クラウドベースの医療ITシステム、遠隔医療プラットフォームの普及率の高さに支えられ、2024年には北米で最大の収益シェアとなる61%を獲得しました。病院や医療機関は、ランサムウェアやフィッシングの脅威から患者の機密データを保護するために、堅牢なサイバーセキュリティ戦略を優先しています。405(d)プログラムやHITECH法といった連邦政府の取り組みや資金援助に加え、強力なベンダーのプレゼンスと戦略的な官民パートナーシップが、引き続き成長を牽引しています。

欧州の医療サイバーセキュリティ市場に関する洞察

欧州の医療サイバーセキュリティ市場は、予測期間中に17.6%という大幅な年平均成長率(CAGR)で成長すると予測されています。これは主に、GDPRコンプライアンスの義務化と医療インフラを標的としたサイバー攻撃の増加に牽引されています。EU加盟国は、公的医療分野と民間医療分野の双方においてサイバーセキュリティへの投資を増やしています。特に、病院、臨床検査室、遠隔医療プラットフォームの成長が顕著です。データプライバシー法の強化、技術の近代化、そしてAIの導入が、この成長を後押しする重要な要素となっています。

英国の医療サイバーセキュリティ市場に関する洞察

英国の医療サイバーセキュリティ市場は、NHS(国民保健サービス)のデジタル化への取り組みと患者データの完全性に対する脅威の増大を背景に、年平均成長率(CAGR)16.2%で成長すると予測されています。クラウドベースの電子医療記録(EHR)の導入、医療分野におけるIoT、そしてNHSサイバーセキュリティ戦略をはじめとする政府によるデジタルセキュリティへの注力は、公的医療提供者と民間医療提供者の両方において、サイバーセキュリティソリューションの需要を加速させています。

ドイツの医療サイバーセキュリティ市場に関する洞察

ドイツの医療サイバーセキュリティ市場は、厳格な国家データ保護法と医療イノベーションへの注力に牽引され、年平均成長率(CAGR)15.8%で拡大すると予想されています。ドイツのデジタルヘルスケア法(DVG)と遠隔医療プラットフォームの利用増加により、エンドポイントおよびクラウドセキュリティソリューションのニーズが高まっています。同国の堅牢なITインフラと患者データのプライバシーへの配慮が、持続的な成長の鍵となります。

アジア太平洋地域の医療サイバーセキュリティ市場に関する洞察

アジア太平洋地域の医療サイバーセキュリティ市場は、医療分野の急速なデジタル化、政府主導のスマートホスピタル構想、そしてサイバー犯罪の増加により、2025年から2032年にかけて20.4%という最も高い年平均成長率(CAGR)で成長すると予測されています。中国、インド、東南アジアといった新興国では、医療ITとデータ保護への投資が大幅に増加しています。この地域の成長は、インターネット普及率の向上、医療ツーリズムの拡大、そしてIoT医療機器の導入拡大によってさらに支えられています。

日本における医療サイバーセキュリティ市場に関する洞察

日本の医療サイバーセキュリティ市場は、高度にコネクテッド化された医療環境、テクノロジーに精通した国民、そして医療機関におけるデータセキュリティに対する規制強化の圧力に支えられ、勢いを増しています。日本ではスマートホスピタル、AIを活用した診断、高齢者ケアソリューションへの注力により、患者の安全を確保し、重要なインフラを侵害から守るための高度なサイバーセキュリティツールの需要が高まっています。

中国医療サイバーセキュリティ市場洞察

中国の医療サイバーセキュリティ市場は、デジタル医療インフラへの積極的な投資、モバイルヘルスアプリの普及、そして政府によるサイバーセキュリティ規制の強化に牽引され、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国におけるスマート病院への取り組み、ランサムウェア攻撃の増加、そして強力な国内サイバーセキュリティベンダーの存在が、市場の成長を加速させています。個人情報保護法(PIPL)などのデータ保護法も、医療機関全体のセキュリティフレームワークを強化しています。

医療サイバーセキュリティ市場シェア

医療サイバーセキュリティ業界は、主に次のような定評のある企業によって主導されています。

- FireEye, Inc.(米国)

- パロアルトネットワークス(米国)

- ソフォス株式会社(米国)

- ジュニパーネットワークス(米国)

- フォーティネット社(米国)

- シスコシステムズ社(米国)

- チェックポイント・ソフトウェア・テクノロジーズ社(米国)

- インパーバ(米国)

- IBMコーポレーション(米国)

- インテルコーポレーション(米国)

- マカフィーLLC(米国)

- LogRhythm, Inc.(米国)

- ノートンライフロック社(米国)

- クラウドストライク・ホールディングス(米国)

- FORTIFIED ヘルスセキュリティ(米国)

- クラウドウェーブ・センサト・サイバーセキュリティ(米国)

- カスペルスキー研究所(ロシア)

- ノースロップ・グラマン(米国)

- メディゲート(米国)

世界の医療サイバーセキュリティ市場の最新動向

- 2025年1月、米国保健福祉省(HHS)はHIPAAセキュリティルールの大幅な改訂を提案し、多要素認証、エンドポイント暗号化、年次リスク評価などの対策を義務付けました。この改訂版は、ランサムウェア攻撃の増加に対応して、医療サイバーセキュリティを近代化することを目的としています。この導入案では、医療機関は初年度で約90億ドル、その後は年間60億ドルの費用を負担することになります。

- 2024年5月、米国保健高等研究計画局(ARPA-H)はUPGRADEイニシアチブ(Universal Patching and Remediation for Autonomous Defense)を開始し、デジタルツイン、自動パッチ適用、リアルタイム脅威モデリングなどのツールを病院に提供しました。このイニシアチブは、医療機関全体で使用されている時代遅れの医療機器やシステムの根深い脆弱性に対処するものです。

- 2024年3月、ハネウェル・インターナショナルはインドでベンガルール・セーフシティ・プロジェクトのフェーズ1を成功裏に展開し、医療および公共安全区域に7,000台以上のAI対応監視システムを統合しました。このプロジェクトには集中型セキュリティ管理が含まれており、現代の都市レジリエンス戦略における医療サイバーセキュリティの役割を強調しています。

- 2022年5月、クリアウォーターは、規制の厳しい業界におけるセキュリティとプライバシーの問題解決を支援するサイバーセキュリティ、コンプライアンス、ITサービスを提供するCynergisTekを1,770万米ドルで買収しました。この提携により、サイバーセキュリティ、プライバシー、監査に対するCynergisTekの人間中心のアプローチが強化され、医療業界とその顧客へのサービス提供における重要な役割が強化されます。

- 2021年11月、IBM Securityは、オランダのサイバーセキュリティ脅威検知・対応企業であるReaQtaの買収計画に基づき、サイバーセキュリティ脅威検知・対応機能の拡張を発表しました。ReaQtaのエンドポイント・セキュリティ・ソリューションは、人工知能(AI)を活用し、攻撃者から見えないまま脅威を自動的に識別・制御します。この買収により、IBMは拡張検知・対応(XDR)業界における地位を強化し、多様なテクノロジー、データ、ハイブリッドクラウド環境を網羅するオープンなアプローチを通じてセキュリティを提供するという同社の目標と合致することになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。