世界の健康保険市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

219.58 Billion

USD

403.44 Billion

2024

2032

USD

219.58 Billion

USD

403.44 Billion

2024

2032

| 2025 –2032 | |

| USD 219.58 Billion | |

| USD 403.44 Billion | |

| % | |

|

世界の健康保険市場の区分、タイプ別(製品とソリューション)、サービス別(入院治療、外来治療、医療保証、その他)、補償レベル別(ブロンズ、シルバー、ゴールド、プラチナ)、サービスプロバイダー別(公的医療保険会社と民間医療保険会社)、医療保険プラン別(ポイントオブサービス(POS)、独占的プロバイダー組織(EPOS)、優先プロバイダー組織(PPO)、損害賠償医療保険、健康維持機構(HMO)、健康貯蓄口座(HSA)、適格中小企業雇用者医療償還契約(QSEHRAS)、その他)、人口統計別(成人、未成年者、高齢者)、補償タイプ別(生涯補償と定期補償)、エンドユーザー別(法人、個人、その他)、流通チャネル別(直接販売、金融機関、電子商取引、病院、診療所、その他) - 2032年までの業界動向と予測

健康保険市場規模

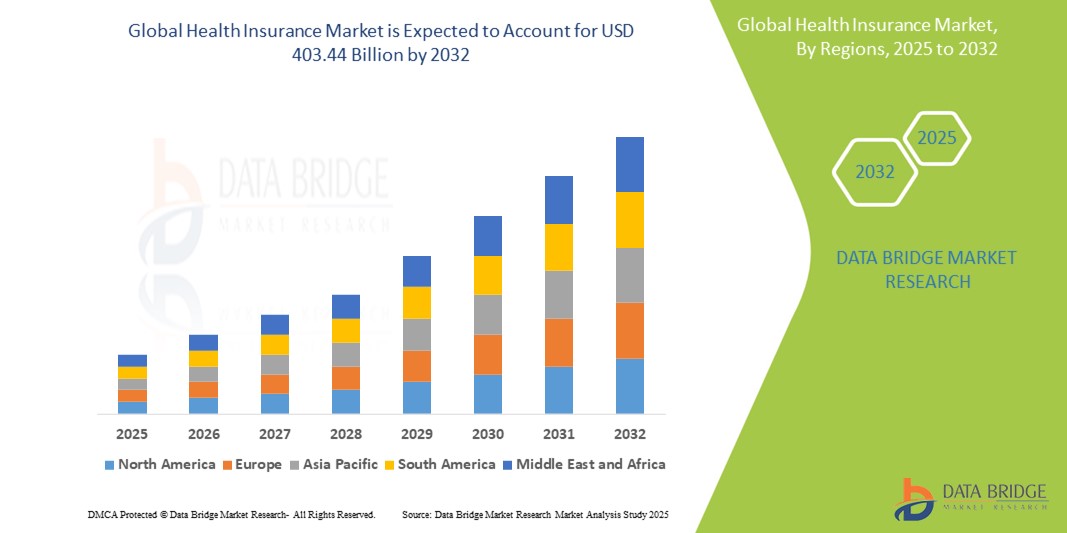

- 世界の健康保険市場規模は2024年に2195.8億米ドルと評価され、予測期間中に7.90%のCAGRで成長し、2032年までに4034.4億米ドル に達すると予想されています。

- 市場の成長は、スマートホーム技術の導入拡大と、住宅および商業施設ユーザーにおけるセキュリティ強化ソリューションの需要の高まりによって大きく牽引されています。この傾向は、IoTとモバイル接続の進歩によって支えられています。

- 都市化の進展と、接続デバイスの普及、AlexaやGoogle Assistantなどの音声アシスタントとの統合により、統合ホームオートメーションシステムの一部としての健康保険の需要が高まっています。

健康保険市場分析

- 現在の健康保険市場では、人生のさまざまな段階を通じて医療給付への途切れることのないアクセスを保証する生涯保障プランへの消費者の嗜好が大きく変化している。

- 保険会社は、包括的で永続的な健康保護に対する高まる需要を満たすために、健康増進機能と継続的な更新特典を追加した長期保険をますますカスタマイズしています。

- 北米は、確立された医療インフラと健康保険の給付に対する消費者の高い意識により、2024年には40.06%という最大の収益シェアで健康保険市場を支配しています。

- アジア太平洋地域は、医療費の増加、健康保険に対する意識の高まり、中国、インド、日本などの国における政府主導の改革に後押しされ、予測期間中に健康保険市場で最も急速に成長する地域となり、2025年には9.14%のシェアを獲得すると予想されています。

- 優先プロバイダー組織(PPO)プランは、紹介を必要とせずに医療提供者や専門家を選択できる柔軟性により、28.05%の市場シェアで広く好まれており、選択の自由と利便性を重視する消費者に人気があります。

レポートの範囲と健康保険市場のセグメンテーション

|

属性 |

健康保険の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

健康保険市場の動向

「生涯にわたる健康保険への加入志向の高まり」

- 生涯健康保険は継続的な補償を提供し、頻繁な保険更新の必要性を排除します。

- 保険会社は、保険契約者の変化する健康ニーズに適応する包括的な給付を提供するプランをカスタマイズしている。

- 消費者は、生涯にわたる保障が提供する安定性と予測可能性をますます重視するようになっている。

- 生涯プランへの移行は、保険会社に革新をもたらし、サービスを強化するよう促している。

- この傾向は、持続的な健康の安全保障と顧客中心のソリューションに対する市場の注目を強調している。

- 例えば、個人は、頻繁な更新のストレスをなくし、退職後も一貫した補償を提供する生涯保険を選択する傾向が高まっています。

- 結論として、生涯にわたる健康保険への重点は、長期的な価値と個人の幸福を中心とした市場の動向を反映しており、健康保険サービスの将来を形作る重要な要素となっている。

健康保険市場の動向

ドライバ

「長期的な健康安全保障に関する意識の向上」

- 長期的な健康保障に対する意識の高まりにより、特にCOVID-19パンデミックなどの世界的な出来事が医療費の経済的負担を浮き彫りにした後、人々は人生計画の必要な部分として保険を優先するようになっている。

- 医療費のインフレにより、個人は主要な病気や入院をカバーする包括的なプランを選択することで、予測できない費用から身を守るようになっています。

- インドのアユシュマン・バーラト・デジタル・ミッションや雇用主主導の保険教育プログラムなどの公共および民間セクターのキャンペーンにより、より幅広い層の保険給付に対する理解が向上しました。

- 例えば、COVID-19の第二波の後、多くの家族は、将来同様の状況に経済的に備えられないことを避けるために、より高い保険金額の保険と生涯更新を選択しました。

- 消費者はもはや健康保険を節税商品としてではなく、生涯にわたる安心とより良い治療施設へのアクセスのための中核的な金融ツールとして見ている。

- 結論として、この考え方の変化は、保険加入者基盤を拡大し、プロバイダーが永続的な市場成長のために柔軟で包括的な長期計画を開始することを奨励しています。

抑制/挑戦

「保険契約の構造と補償条件の複雑さ」

- 健康保険の契約は複雑で透明性に欠けるため、消費者は補償内容や除外事項を理解することが難しく、請求時に混乱が生じたり予期せぬ出費が発生したりする。

- 多くのプランには専門用語、細則、さまざまな定義が含まれており、初めて保険を購入する人は誤解し、保険会社への信頼に影響を与えることが多い。

- 例えば、顧客は入院費用全額を負担すると想定していたが、後になって部屋代に制限がかかったり、特定の治療法が明確に伝えられていなかったりする可能性がある。

- 技術に精通したユーザーでさえ、一貫性のない給付形式、共同支払い条項、更新条件のためにプランを比較するのに苦労しており、市場の信頼が低下しています。

- この問題は購入だけでなく、請求や更新にも及んでおり、不明瞭なコミュニケーションは保険契約者に不満を抱かせ、保険会社の評判を損なう可能性がある。

- 顧客の信頼を築き、より健全な市場成長を支えるには、政策言語の簡素化とアドバイザリーサービスの改善が不可欠である。

健康保険市場の展望

市場は、タイプ、通信プロトコル、ロック解除メカニズム、およびアプリケーションに基づいてセグメント化されています。

- タイプ別

医療保険市場は、種類別に商品とソリューションに分類されます。デッドボルト型保険が2025年には最大の市場規模を占め、商品セグメントは、その普及率の高さと、様々な健康リスクをカバーする包括的な保険契約への需要の高まりにより、市場を牽引すると予想されています。顧客は、個々のニーズに対応するカスタマイズ可能で柔軟な商品提供をますます好んでおり、このセグメントの成長を後押ししています。さらに、デジタルプラットフォームの進歩により、医療保険商品の購入と管理がよりアクセスしやすく、効率的になっています。

一方、医療提供者と保険会社がサービス提供の改善を目指して統合テクノロジーを導入するにつれ、ソリューションセグメントも勢いを増しています。遠隔医療プラットフォーム、請求管理ソフトウェア、健康状態モニタリングツールといったソリューションは、医療保険エコシステムに不可欠な要素となりつつあります。これらのソリューションは業務効率と顧客体験を向上させ、市場における投資とイノベーションを促進します。その結果、ソリューションセグメントは製品セグメントと並んで着実な成長を示すことが期待されます。

- サービス別

医療保険市場は、サービス内容に基づき、入院治療、外来治療、医療保障、その他に分類されます。入院治療セグメントは、入院件数と手術件数の増加を背景に、市場で大きなシェアを占めています。世界的な医療費の高騰に伴い、被保険者は長期入院や複雑な医療処置による経済的負担を軽減するため、充実した入院保障を求めています。

外来治療セグメントも、入院を必要としない費用対効果が高く利便性の高い医療サービスへの需要の高まりを背景に、大幅な成長を遂げています。保険会社が長期的な健康状態の改善と保険金請求の削減に注力する中、予防ケアや健康モニタリングなどの医療保証サービスの重要性が高まっています。一方、救急医療や健康増進プログラムなどのサービスを含む「その他」カテゴリーは、市場におけるサービス提供の多様化を続けています。

- カバーレベル別

医療保険市場は、保障内容に基づいてブロンズ、シルバー、ゴールド、プラチナの4つに分類されます。ブロンズセグメントは、一般的に保険料を抑えた基本的な保障を提供するため、コスト意識の高い消費者にとって魅力的な選択肢となっています。このセグメントは、特に予期せぬ健康上の問題に対する最低限の保障を希望する若く健康な層において、その手頃な価格から大きなシェアを占めています。

より包括的な補償と高額な給付金を提供するシルバーおよびゴールドセグメントは、医療費に対するより充実した保障を重視する消費者の増加に伴い、着実に成長を遂げています。特にゴールドセグメントは、保険料と保障のバランスを求める中間所得層に訴求力があります。一方、プラチナセグメントは、最高レベルの補償内容とプレミアム給付金、そして低い自己負担額を提供しており、幅広い保障を求め、安心のためには高額な保険料を支払う意思のある顧客のニーズに応えています。

- サービス プロバイダー別

医療保険市場は、サービス内容に基づき、公的医療保険会社と民間医療保険会社に区分されています。公的医療保険会社は、特に政府支援の制度が広範な医療保険を補助金付きで大規模な人口層に提供している地域において、引き続き重要な役割を果たしています。これらの保険会社は、国または地域の医療プログラムを通じて、医療へのアクセスを促進し、社会的弱者層の経済的負担を軽減する上で重要な役割を果たしています。

一方、民間医療保険会社は、イノベーションとカスタマイズされたサービス提供において市場を席巻しています。充実した給付、迅速な請求処理、そしてより幅広い保険オプションを求める顧客のニーズに応えています。パーソナライズされたプランへの需要の高まりと、テクノロジーおよび顧客サービスの進歩が、民間保険会社の成長を牽引しています。医療ニーズが複雑化するにつれて、公的機関と民間保険会社間の競争は激化し、市場全体のサービス向上につながっています。

- 健康保険プラン別

医療保険市場は、カバー範囲に基づいて、ポイント・オブ・サービス(POS)、独占的医療提供組織(EPOS)、優先医療提供組織(PPO)、損害賠償医療保険、健康維持機構(HMO)、健康貯蓄口座(HSA)、適格小規模雇用者医療償還契約(Qsehras)、その他に分類されます。これらのうち、優先医療提供組織(PPO)プランは、紹介状を必要とせずに医療提供者や専門医を柔軟に選択できるため、市場シェア28.05%と広く支持されており、選択の自由と利便性を重視する消費者に人気です。

HMOSは、費用対効果の高い保障内容とかかりつけ医による連携医療で知られ、特に予算を重視する個人や家族の間で大きなシェアを占めています。一方、HSASやQsehrasといった新しいプランは、税制優遇や医療費支出のコントロール強化といったメリットから、人気が高まっています。インデペンティッド医療保険は、普及率こそ低いものの、ネットワークの制約を受けずに幅広い医療提供者オプションを求める人にとっては依然として魅力的です。全体として、プランの選択肢の多様性は、カスタマイズ可能で効率的な医療保障を求める消費者のニーズの変化を反映しています。

- 人口統計別

人口統計に基づき、医療保険市場は成人、未成年者、高齢者の3つに分類されます。労働人口における健康リスクへの意識の高まりと包括的な保険ニーズに支えられ、成人セグメントが最大のシェアを占めています。成人セグメントは医療保険市場において60.13%のシェアを占めており、これは雇用主が健康保険給付を提供するケースが多いため、このセグメントの加入率をさらに押し上げているからです。さらに、成人は予防医療や慢性疾患管理など、幅広い医療ニーズをカバーするプランを求める傾向があります。

高齢者層は、平均寿命の延長と加齢に伴う健康状態の罹患率の上昇により急速に拡大しています。この層は、入院、投薬、長期介護を幅広くカバーする専門的な保険プランを求めています。一方、未成年層は規模は小さいものの、依然として重要なセグメントです。親は、小児科、予防接種、救急治療をカバーする医療保険を子供のために確保することを優先しているからです。全体として、人口動態の動向は、医療保険市場における商品開発とマーケティング戦略に大きな影響を与えています。

- 補償タイプ別

医療保険市場は、保障内容に基づいて、終身保障と定期保障の2つに分類されます。終身保障は市場シェア76.14%で圧倒的なシェアを占めており、被保険者は生涯にわたって保障を受けられるため、更新の必要はなく、継続的な医療給付を受けることができます。このタイプの保障は、特に慢性疾患や高齢化が進む市場において、長期的な安心と安定性を求める消費者に特に好まれています。

一方、定期保険は、通常1年から数年までの一定期間の保障を提供します。雇用契約期間中や人生の節目など、特定の期間に健康保険を必要とする個人に選ばれることが多いです。定期保険は一般的に終身保険に比べて保険料が低いため、予算を重視する消費者や一時的な医療ニーズを持つ消費者にとって魅力的です。どちらの保険形態も、医療保険市場における多様な消費者ニーズに対応する上で重要な役割を果たしています。

- エンドユーザー別

医療保険市場は、エンドユーザーに基づいて、法人、個人、その他に分類されます。多くの企業が従業員福利厚生の一環として団体医療保険プランを提供しているため、法人セグメントは市場で大きなシェアを占めています。これらのプランは、優秀な人材の確保と維持に貢献すると同時に、従業員に包括的な医療保障を提供しています。従業員の健康と予防医療への関心の高まりも、このセグメントにおける医療保険の導入を促進しています。

個人セグメントも、健康意識の高まりと、個人のニーズに合わせたカスタマイズ可能な保険プランの利用可能性に支えられ、着実に成長しています。このセグメントには、自営業者、フリーランサー、そして企業プランに加入していない人々が含まれます。「その他」のカテゴリーには、政府の制度、非営利団体、そして低所得者層や地域住民といった特定のグループに健康保険を提供するその他の機関が含まれます。これらのエンドユーザーが一体となって、医療保険市場における需要とイノベーションのトレンドを形成しています。

- 流通チャネル別

エンドユーザーに基づいて、医療保険市場は直接販売、金融機関、eコマース、病院、クリニック、その他に分類されます。直接販売は依然として重要なチャネルであり、保険会社は代理店やブローカーを通じて顧客と直接関わり、個々のニーズに合わせたアドバイスを提供し、信頼関係を構築することができます。この伝統的なアプローチは、特に対面でのやり取りが好まれる地域では、依然として効果的です。

一方、eコマースなどのデジタルチャネルは、その利便性と幅広いリーチにより急速に普及しており、顧客はオンラインで保険商品を簡単に比較・購入できるようになっています。銀行などの金融機関も、保険商品を自社のサービスにバンドルすることで重要な役割を果たし、健康保険へのアクセスを向上させています。病院や診療所は保険販売における重要な接点として台頭しており、保険会社と提携して診療現場で保険を提供するケースが増えています。「その他」セグメントには、モバイルアプリや企業提携などの新興チャネルが含まれ、健康保険のマーケティングと販売方法に変革をもたらしています。

健康保険市場の地域分析

- 北米は、確立された医療インフラと健康保険の給付に対する消費者の高い意識により、2024年には40.06%という最大の収益シェアで医療保険市場を支配しています。

- この地域は、先進的な医療システムと、幅広い医療保険制度の恩恵を受けており、幅広い医療保険適用を促進しています。また、強力な規制枠組みと継続的な改革も、医療保険商品へのアクセスと手頃な価格の向上に貢献しています。

- 慢性疾患の罹患率の高さと人口の高齢化により、包括的な医療保険プラン、特に長期治療や専門医療をカバーするプランの需要が高まっています。この人口動態の傾向は、市場の成長を大きく促進します。

米国医療保険市場の洞察

米国の医療保険市場は、慢性疾患の罹患率増加、政府の好ましい政策、そして確立された医療インフラに牽引され、2025年には北米で最大の収益シェアとなる41.05%を獲得しました。医療保険のメリットに対する消費者意識の高まりと、デジタルヘルス技術の急速な発展も、市場の成長をさらに後押ししています。遠隔医療、電子カルテ(EHR)、AIを活用した診断ツールの普及は、業務効率とアクセス性を向上させ、包括的な保険プランへの需要を押し上げています。さらに、雇用主による医療給付制度の拡充と、メディケイドおよびメディケアの拡大も、引き続き市場の成長を支えています。

欧州健康保険市場の洞察

欧州の医療保険市場は、国民皆保険の義務化と高齢化人口の増加を背景に、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。GDPRや国境を越えた医療指令といった規制枠組みの導入により、地域全体の透明性とサービスの質が向上しています。特にドイツ、フランス、英国では、公的医療サービスの不足を補うための補完保険の需要が高まっており、市場拡大を促進しています。デジタルヘルスプラットフォームの台頭や、保険会社とヘルステック系スタートアップ企業の提携も、地域の医療保険を取り巻く環境を変革させています。

英国の健康保険市場の洞察

英国の医療保険市場は、国民保健サービス(NHS)への圧力の高まりと、民間医療保険への消費者の関心の高まりを主な要因として、予測期間中に注目すべきCAGRで成長すると予想されています。高度なデータ分析とウェアラブルヘルスデバイスを活用したパーソナライズされた保険商品への移行は、リスク評価と顧客エンゲージメントの向上に寄与しています。さらに、健康志向のライフスタイルと予防医療へのトレンドは、保険会社による健康増進インセンティブや統合型デジタルヘルスサービスの提供を促し、市場需要をさらに刺激しています。

ドイツの健康保険市場の洞察

ドイツの医療保険市場は、官民一体の保険制度と民間の補足保険への需要の高まりに支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予想されています。医療の質に対する高い基準と医療費の上昇により、消費者はより包括的なプランへの投資を促しています。電子処方箋やデジタル健康記録といった技術革新は、保険サービスに統合され、サービスの効率化が進んでいます。さらに、ドイツはデータ保護とプライバシーコンプライアンスを重視しており、消費者の期待に合致しており、デジタル保険プラットフォームへの信頼を高めています。

アジア太平洋地域の健康保険市場に関する洞察

アジア太平洋地域の医療保険市場は、医療費の増加、医療保険に対する意識の高まり、そして中国、インド、日本などの国々における政府主導の改革を背景に、2025年には最も高い年平均成長率(CAGR)と市場シェア9.14%で成長すると見込まれています。中間層人口の増加、急速な都市化、そしてデジタル技術の普及が相まって、保険顧客基盤は拡大しています。インシュアテックのスタートアップ企業、遠隔医療サービス、そしてアプリベースの保険契約の台頭により、地域全体、特に医療サービスが行き届いていない農村部において、保険への加入がより身近で手頃な価格になりつつあります。

日本医療保険市場インサイト

日本の健康保険市場は、国のハイテク文化、急速な都市化、利便性の需要により勢いを増しています。国の堅牢な公的健康保険制度は、自己負担金、高度な治療、長期介護をカバーすることを目的とした民間保険商品によって補完されています。高齢者や慢性疾患の管理に合わせたカスタマイズされた健康保険プランの需要も高まっています。AIベースの引受や遠隔健康モニタリングなどの技術統合により、顧客サービスが向上し、保険会社はよりターゲットを絞った効率的なサービスを開発できるようになりました。

中国健康保険市場の洞察

中国の健康保険市場は、政府の医療改革、急成長する中流階級、医療サービスのデジタル化の進展により、2025年にはアジア太平洋地域で最大の市場収益シェアを占めると予測されています。「健康中国2030」イニシアチブと基本医療保険制度の拡大が、主要な成長原動力となっています。さらに、オンライン保険プラットフォーム、ウェアラブル健康モニタリングデバイス、モバイル決済の統合の増加により、加入手続きや請求手続きが効率化されています。国内外の保険会社による強力な投資と、医療技術におけるパートナーシップの拡大が、市場の発展を加速させています。

健康保険市場シェア

健康保険業界は、主に、次のような老舗企業によって牽引されています。

- シグナ・ヘルスケア(米国)

- センテーン・コーポレーション(米国)

- アリアンツ・ケア(アリアンツの子会社)(ドイツ)

- Aetna Inc.(CVS Healthの子会社)(米国)

- アンセム保険会社(エレバンス・ヘルスの子会社)(米国)

- AXA(フランス)

- ブロードストーン・コーポレート・ベネフィット・リミテッド(英国)

- ブパ(英国)

- ヘルスケア・インターナショナル・グローバル・ネットワーク社(英国)

- HBFヘルスリミテッド(オーストラリア)

- ナウヘルスインターナショナル(英国)

- オラクル(米国)

- ユナイテッドヘルスグループ(米国)

- Vhiグループ(アイルランド)

- Vitality(Discovery Ltdの子会社)(英国)

- インターナショナル・メディカル・グループ(シリウス・ポイントの子会社)(米国)

世界の健康保険市場の最新動向

- 2022年3月、Broadstone Corporate Benefits Limitedは、小規模な信託型職業年金制度に特化した独立系年金管理会社Charterhouse Consultancyの顧客を買収しました。これにより、Broadstoneの市場における地位が強化され、小規模制度市場へのコミットメントとサービス提供が強化されました。

- 2021年1月、アリアンツ・ケアは、2006年からのパラリンピック運動との協力に基づき、オリンピックおよびパラリンピック運動との8年間の世界的なパートナーシップを正式に開始しました。この展開は戦略的なブランディングとして機能し、同社のブランドイメージの構築に役立ちました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。