世界の健康診断市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

327.68 Billion

USD

840.75 Billion

2024

2032

USD

327.68 Billion

USD

840.75 Billion

2024

2032

| 2025 –2032 | |

| USD 327.68 Billion | |

| USD 840.75 Billion | |

| % | |

|

世界の健康診断市場の細分化、検査タイプ別(コレステロール検査、糖尿病検査、がんスクリーニング、一般健康診断、性感染症、血圧検査など)、パッケージタイプ別(基本健康診断、高齢者プロファイル、女性健康診断、男性健康診断、心臓検査、糖尿病検査など)、パネルタイプ別(マルチテストパネルおよびシングルテストパネル)、サンプルタイプ別(血液、尿、血清、唾液など)、技術別(免疫測定法、医療用画像、QPCR(定量的ポリメラーゼ連鎖反応)、Q-FISH(定量的蛍光、in situハイブリダイゼーション)、TRF(末端制限断片)、STELA(単一テロメア長分析)など)、病状別(心血管疾患、代謝障害、がん、炎症性疾患、筋骨格系疾患、神経疾患、C型肝炎合併症、免疫関連疾患など)サンプル採取場所(病院、自宅、診断研究所、オフィスなど)、流通チャネル(直接入札、小売販売など) - 2032年までの業界動向と予測

健康診断市場規模

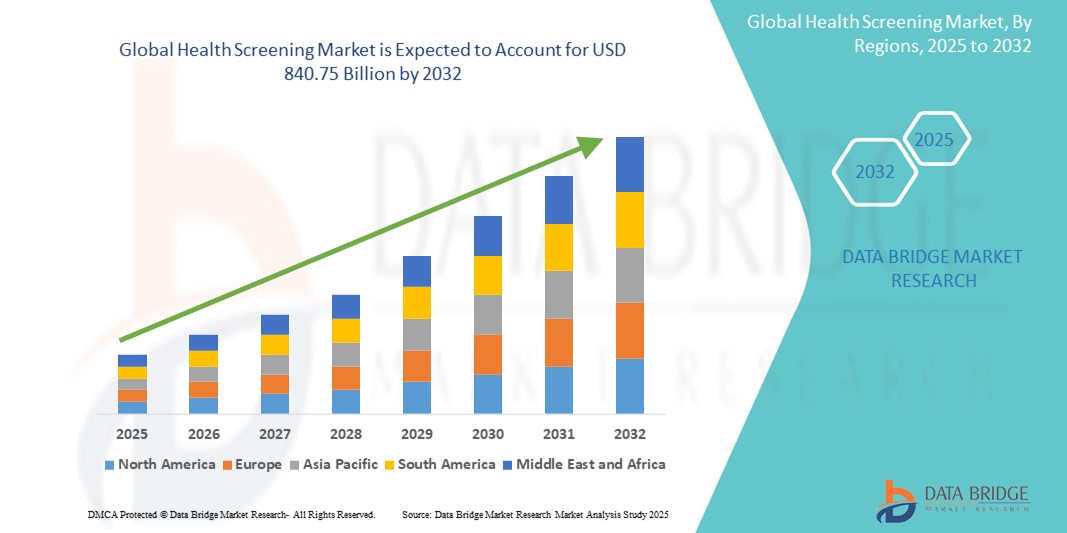

- 世界の健康診断市場規模は2024年に3,276.8億米ドルと評価され、予測期間中に12.50%のCAGRで成長し、2032年までに8,407.5億米ドル に達すると予想されています。

- 市場の成長は、予防医療の普及と早期発見への意識の高まりが主な要因であり、個人や医療従事者が定期的な健康診断サービスの利用を促しています。診断ツールやポイントオブケア検査の技術進歩により、病院、診療所、在宅ケアなど、様々な環境で健康診断がより利用しやすく、正確で、効率的になっています。

- さらに、タイムリーで安全、かつパーソナライズされた健康情報を求める消費者の需要の高まりにより、健康診断は現代の医療システムの基盤として確立されつつあります。これらの要因が重なり、健康診断ソリューションの普及が加速し、先進国と新興国の両方で業界の成長を大きく後押ししています。

健康診断市場分析

- 幅広い診断検査と予防評価を網羅する健康スクリーニングサービスは、早期疾患発見、個別化医療、そして集団健康管理への関心の高まりにより、病院と外来の両方においてますます重要になっています。これらのサービスは、リスク要因や潜在的な病状を早期に特定することで、タイムリーな介入、医療費の削減、そして患者の転帰改善を可能にします。

- 健康診断の需要増加の主な要因は、人口の高齢化、糖尿病や心血管疾患などの慢性疾患の増加、そして消費者の健康意識の高まりです。さらに、職場における健康増進の取り組みや保険による健康診断の義務化により、先進地域と発展途上地域の両方で市場導入が加速しています。

- 北米は、2024年には39.5%という最大の収益シェアで健康診断市場を席巻しました。これは、確立された医療インフラ、高い認知度、有利な償還ポリシー、そして高度な検査技術を提供する主要企業の存在に支えられています。米国では、小売店のクリニック、診断センター、企業の健康増進プログラムにおいて、健康診断サービスの導入が大幅に増加しています。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、中流階級人口の拡大、そして特に中国、インド、日本などの国における予防医療インフラの改善を目指す政府の取り組みにより、予測期間(2025~2032年)において健康診断市場において9.2%のCAGRで最も急速に成長する地域になると予測されています。

- マルチテストパネルセグメントは、2024年には健康診断市場において61.7%の収益シェアを占め、市場を席巻しました。これは、コスト効率と包括的な診断結果を単一のパッケージで提供できることが評価されたためです。医療提供者と患者の間で、バンドル検査ソリューションへの需要が高まっていることが、このセグメントの普及に大きく貢献しています。

レポートの範囲と健康診断市場のセグメンテーション

|

属性 |

健康診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

健康診断市場の動向

「予防医療と個別スクリーニングサービスの需要の高まり」

- 世界的な健康診断市場における重要かつ加速する傾向として、健康意識の高まり、慢性疾患の罹患率の増加、そして世界的な早期診断の取り組みによって、予防医療への重点が高まっていることが挙げられます。

- 例えば、英国のNHSヘルスチェックや米国の予防健康ガイドラインといった様々な国の保健プログラムは、心血管疾患、糖尿病、特定のがんなどの疾患に対する定期的な健康診断を推進しています。これらのプログラムは、早期発見への国民参加を促進し、治療成績の向上と長期的な医療費の削減に役立っています。

- 技術の進歩により、包括的なスクリーニングパネル、モバイル診断サービス、在宅検査キットなどが可能になり、診断における利便性と精度に対する消費者の期待は大きく変化しています。多くの企業が、コレステロール、遺伝性疾患、食物不耐症、さらにはがんバイオマーカーの郵送検査キットを提供しており、ユーザーは自宅で健康状態をモニタリングできます。

- さらに、スクリーニングサービスのパーソナライゼーションが重要な推進力として浮上しています。年齢、性別、ライフスタイル、家族の病歴に基づいたカスタマイズされた健康スクリーニングパッケージは、特に企業の従業員やリスク要因を持つ個人の間で人気が高まっています。

- 医療機関や診断ラボは、電子医療記録(EHR)とクラウドプラットフォームを統合することで、検査結果の提供を効率化し、継続的な健康モニタリングを可能にしています。これにより、一時的な治療から、予防的でデータに基づいた健康管理への移行が促進されています。

- 手頃な価格で利用しやすく、かつ積極的な健康診断への需要は、先進地域と発展途上地域の両方で急速に拡大しています。政府、雇用主、保険会社は、病気の早期発見と治療費の削減を目的としたスクリーニングへの投資を増やしており、健康診断市場は世界のヘルスケアエコシステムにおいて極めて重要な役割を担うようになっています。

健康診断市場の動向

ドライバ

「疾病負担の増加と予防医療への意識の高まりによるニーズの高まり」

- 糖尿病、心血管疾患、がんなどの慢性疾患や生活習慣病の罹患率の増加と、早期診断の利点に関する国民の意識の高まりにより、定期的な健康診断の需要が大幅に高まっています。

- 例えば、世界保健機関(WHO)は2024年5月、非感染性疾患による死亡率を低減するための鍵として早期発見を強調する世界的な啓発キャンペーンを開始しました。こうした取り組みは、予測期間中に健康診断業界の成長を加速させると予想されます。

- 患者と医療提供者が予防診断の費用対効果を認識するにつれて、代謝、心血管、遺伝子検査を含む包括的なスクリーニングパッケージの採用が増加しています。

- さらに、高齢者人口の増加と若年層の健康意識の高まりにより、定期的な健康診断は年間健康計画の重要な部分となっている。

- 家庭用スクリーニングキット、遠隔医療相談、検査のスケジュールと結果の追跡を提供するモバイルヘルスアプリの利便性も、都市部および準都市部の住民の間で健康スクリーニングサービスの採用拡大に貢献しています。

抑制/挑戦

「高度な検査の高コストと地方におけるアクセスの制限」

- 需要が高まっているにもかかわらず、遺伝子検査や全身スキャンなどの高度な診断検査の高額な費用は、特に低所得国や中所得国では、経済的障壁となる可能性がある。

- 例えば、民間の医療提供者が提供する包括的な健康パッケージの多くは、経済的に弱い層には手の届かないものであり、早期診断へのアクセスに格差が生じています。

さらに、農村部や遠隔地の医療インフラには、洗練された診断ツール、訓練を受けた人員、効率的なサンプル輸送のための物流が不足していることが多く、健康診断サービスの拡大が制限されています。

- 例えば、民間の医療提供者が提供する包括的な健康パッケージの多くは、経済的に弱い層には手の届かないものであり、早期診断へのアクセスに格差が生じています。

- 政府資金によるスクリーニングプログラム、移動式医療ユニット、そして手頃な価格とアウトリーチの改善を目的とした官民パートナーシップを通じて、これらのギャップを埋める努力が必要である。

- さらに、デジタルリテラシーとデジタルヘルスプラットフォームへの信頼を高めることは、在宅検査キットとオンライン結果報告システムの効果的な利用を確保する上で極めて重要である。

- インフラ整備、予防医療の保険適用、費用対効果の高い検査の革新を通じてこれらの課題を克服することが、健康診断市場の潜在能力を最大限に引き出す上で極めて重要となるだろう。

健康診断市場の展望

市場は、テストタイプ、パッケージタイプ、パネルタイプ、サンプルタイプ、テクノロジー、条件、サンプル収集場所、および流通チャネルに基づいてセグメント化されています。

• テストの種類別

検査の種類に基づいて、健康診断市場はコレステロール検査、糖尿病検査、がん検診、一般健康診断、性感染症、血圧検査、その他に分類されます。糖尿病検査セグメントは、世界的な糖尿病の負担増加と早期発見の需要により、2024年には24.6%と最大の市場収益シェアを占めました。

がん検査分野は、認知度の高まりと検査義務化により、2025年から2032年にかけて8.9%という最も高いCAGRで成長すると予測されています。

•パッケージタイプ別

パッケージの種類に基づいて、市場は基本的な健康診断、高齢者プロファイル、女性の健康診断、男性の健康診断、心臓検査、糖尿病検査、その他に分類されます。基本的な健康診断セグメントは、定期検診の需要に支えられ、2024年には28.3%の市場シェアでトップを占めるでしょう。

高齢者プロファイルセグメントは、人口の高齢化と加齢に伴う疾患のモニタリングにより、2025年から2032年にかけて7.5%という最速のCAGRで拡大すると予想されています。

• パネルタイプ別

パネルの種類に基づいて、市場はマルチテストパネルとシングルテストパネルに分類されます。マルチテストパネルセグメントは、コスト効率と包括的な結果が評価され、2024年には61.7%と最大のシェアを占めました。

単一テストパネルセグメントは、特に条件固有のテストにおいて、6.8% という最速の CAGR で拡大すると予想されています。

• サンプルタイプ別

サンプルの種類に基づいて、市場は血液、尿、血清、唾液、その他に分類されます。血液サンプルセグメントは2024年に48.2%という最大のシェアを占め、ほとんどの診断の標準となっています。

唾液セグメントは、非侵襲的および在宅検査のトレンドにより、予測期間中に9.4%という最速のCAGRで拡大すると予想されています。

• テクノロジー別

技術に基づいて、市場は免疫測定、医用画像、QPCR、Q-FISH、TRF、STELAなどに分類されます。免疫測定は2024年に31.6%のシェアで市場をリードし、様々な疾患マーカーの検査に広く利用されています。

QPCR は、精密医療と感染症診断における役割に後押しされ、予測期間中に 8.7% という最速の CAGR で拡大すると予想されています。

• 状態別

病態別に見ると、市場は心血管疾患、代謝疾患、がん、炎症性疾患、筋骨格系疾患、神経疾患、C型肝炎合併症、免疫関連疾患、その他に分類されています。心血管疾患セグメントは、世界的に心臓疾患の発生率が高いことから、2024年には22.5%と最大のシェアを占めました。

がんは、スクリーニング プログラムとバイオマーカー研究の拡大に支えられ、予測期間中に 9.1% という最高の CAGR を記録すると予測されています。

• サンプル採取場所別

サンプル採取場所に基づいて、市場は病院、自宅、診断ラボ、オフィス、その他に分類されます。インフラと専門知識の可用性に牽引され、病院は2024年に38.9%の市場シェアを占め、市場を支配します。

家庭部門は、自己検査キットの導入と遠隔医療の成長により、予測期間中に 10.3% の CAGR で成長すると予想されます。

• 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。直接入札は、公的機関や保健省による大量調達により、2024年には46.7%と最大の市場シェアを占めました。

小売売上高は、電子商取引や薬局を通じたアクセスの増加により、予測期間中に 7.8% の CAGR で成長すると予測されています。

健康診断市場の地域分析

- 北米は、慢性疾患の負担増加、予防的健康診断の普及、高度な医療インフラの発展により、2024年には健康診断市場において39.5%という最大の収益シェアを獲得し、市場を席巻した。

- この地域では早期発見を重視し、個別化医療への投資が増加しており、定期的な健康診断の需要が大幅に高まっている。

- この地域の消費者は、在宅検査キットやデジタル診断プラットフォームなど、パーソナライズされたウェルネスソリューションへの関心を高めています。先進技術と確立された医療システムの普及は、堅調な市場成長をさらに支えています。

米国健康診断市場の洞察

米国の健康診断市場は、強力な医療政策支援、企業主導の健康増進プログラム、そして消費者意識の高まりを背景に、2024年には北米で最大の収益シェア(81.0%)を獲得しました。年1回の健康診断、がん検診、在宅診断キットの導入は増加を続けており、遠隔医療やモバイル健康診断サービスといった技術の統合により、アクセス性と利便性が向上しています。

欧州健康スクリーニング市場の洞察

欧州の健康診断市場は、国のがんおよび心血管スクリーニングプログラムと急速な高齢化に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。また、この地域ではデジタルヘルスプラットフォームや遠隔医療を活用したスクリーニングが急増しており、都市部と農村部の両方で診断へのアクセスが容易になっています。

英国の健康診断市場の洞察

英国の健康診断市場は、 予測期間中に注目すべきCAGRで成長すると予想されています。この成長を牽引するのは、Health CheckなどのNHS主導のプログラムや、高血圧、糖尿病、肥満などの疾患の早期発見にますます導入が進む民間セクターのサービスです。

ドイツの健康診断市場の洞察

ドイツの健康診断市場は、強力な保険償還政策と企業の健康増進イニシアチブに支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。特に中高年層における遺伝子検査と代謝検査の需要増加に伴い、市場は6.6%のCAGRで拡大すると予想されています。

アジア太平洋地域の健康診断市場に関する洞察

アジア太平洋地域の健康診断市場は、2024年に世界収益シェアの22.8%を占め、2025年から2032年にかけて9.2%という最速のCAGRで成長すると予測されています。この急成長は、ヘルスケアに対する意識の高まり、可処分所得の増加、慢性疾患や感染症の早期発見を促進する政府のプログラムの普及に起因しています。

日本の健康診断市場に関する洞察

日本の健康診断市場は、政府による年次健康診断の義務化と雇用主の積極的な参加により、2024年にはアジア太平洋市場の27.2%を占めました。高齢化社会における遠隔モニタリング、スマート診断、早期発見サービスへの需要に牽引され、市場は年平均成長率8.1%で成長すると予測されています。

中国の健康診断市場に関する洞察

中国の健康診断市場は、巨大な人口、医療費の増加、そして医療診断の急速なデジタル化に支えられ、2024年にはアジア太平洋地域市場をリードする収益シェア41.3%を獲得しました。市場は、スマートシティ構想、モバイル診断サービスの利用拡大、そして都市部と農村部における民間および公共のスクリーニングプログラムの拡大に牽引され、年平均成長率9.5%で成長すると予測されています。

健康診断市場シェア

健康診断業界は、主に、次のような定評のある企業によって主導されています。

- クエスト・ダイアグノスティクス・インコーポレーテッド(米国)

- グレイル(米国)

- Eurofins Scientific (ルクセンブルク)

- エグザクト・サイエンシズ・コーポレーション(米国)

- SYNLABインターナショナル(ドイツ)

- ユニラボ(スイス)

- LabPLUS(米国)

- バイオリファレンスヘルスLLC(米国)

- ソニック・ヘルスケア・リミテッド(オーストラリア)

- ACMグローバルラボラトリーズ(米国)

- Cerba Healthcare(フランス)

- クイデルコーポレーション(米国)

- イノーバ・メディカル・グループ(米国)

- Amedes Holding GmbH(ドイツ)

- RadNet, Inc.(米国)

- ナテラ社(米国)

- トリニティ・バイオテック(アイルランド)

- ナフィールド・ヘルス(英国)

- RepeatDx(カナダ)

- ネオジェノミクス・ラボラトリーズ(米国)

- HUグループホールディングス株式会社(日本)

- ARUPラボラトリーズ(米国)

- ジェノバ・ダイアグノスティクス(GDX)(米国)

世界の健康診断市場の最新動向

- 2021年11月、Evoq Technologies LLCは、網膜の健康状態を検査するための初のスマートフォンベースの製品の発売を発表しました。「SmartERG」プラットフォームは、革新的な方法で眼の網膜の健康状態を評価するように設計されています。患者と医療提供者のシンプルな接続、クラウドベースの分析サービス、そして人工知能との優れた適合性といった強みを併せ持つSmartERGプラットフォームは、眼科患者ケアにおける画期的なアプローチを提供します。

- 2021年9月、Eurofins Scientific SEの子会社であるTransplant Genomicsは、OmniGrafの発売を発表しました。これは、Viracor TRACドナー由来の遊離DNA検査とTruGraf血液遺伝子発現検査を組み合わせたものです。OmniGraf Kidneyは、遊離DNAと遺伝子発現データを統合した、腎移植患者向けの初の診断ツールです。TGI独自の技術と機械学習を組み合わせることで、この検査は患者に腎移植拒絶反応の最も正確かつ迅速な評価を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の健康診断市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の健康診断市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の健康診断市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6つの業界洞察

7 規制枠組み

8 検査タイプ別世界健康スクリーニング市場

8.1 概要

8.2 コレステロール検査

8.2.1 総コレステロール検査

8.2.2 低密度リポタンパク質(LDL)コレステロール

8.2.3 高密度リポタンパク質(HDL)コレステロール

8.2.4 トリグリセリド

8.3 血圧検査

8.4 糖尿病検査

8.4.1 A1C検査

8.4.2 空腹時/随時血糖検査

8.4.3 ブドウ糖負荷試験

8.5 STD'S

8.5.1 HIV

8.5.2 クラミジア

8.5.3 淋病

8.5.4 HPV

8.5.5 B型肝炎とC型肝炎

8.5.6 梅毒

8.5.7 クラミジア

8.5.8 その他

8.6 がん検診

8.6.1 前立腺癌

8.6.2 乳がん

8.6.3 子宮頸がん

8.6.4 大腸がん

8.6.5 肺がん

8.6.6 その他

8.7 一般テスト

8.7.1 視力と聴力検査

8.7.2 骨密度検査

8.7.3 その他

8.8 その他

9 パネルタイプ別世界健康スクリーニング市場

9.1 概要

9.2 マルチテストパネル

9.3 単一テストパネル

9.3.1 テロメア検査

9.3.2 酸化ストレス試験

9.3.3 炎症試験

9.3.4 重金属試験

10 世界の健康スクリーニング市場(サンプルタイプ別)

10.1 概要

10.2 血

10.3 尿

10.4 唾液

10.5 血清

10.6 その他

11 世界の健康スクリーニング市場(技術別)

11.1 概要

11.2 TRF(末端制限フラグメント)

11.3 STELA(単一テロメア長解析)

11.4 免疫測定

11.5 医療画像

11.6 定量PCR

11.6.1 QPCR(定量的ポリメラーゼ連鎖反応)

11.6.2 MMQPCR(モノクロマルチプレックスQPCR)

11.6.3 ATLQPCR(絶対テロメア長QPCR)

11.7 Q-FISH(定量的蛍光in situハイブリダイゼーション)

11.7.1 PRINS(プライムド・イン・サイチュウ型Q-FISH)

11.7.2 フローフィッシュ

11.7.3 HT Q-FISH(ハイスループットQ-FISH)

11.8 その他

12 世界の健康診断市場(病状別)

12.1 概要

12.2 神経学的状態

12.2.1 アルツハイマー病

12.2.2 慢性ストレス

12.3 代謝障害

12.3.1 糖尿病

12.3.2 肥満

12.4 心血管疾患

12.4.1 動脈硬化症

12.4.2 冠動脈疾患

12.5 筋骨格系障害

12.5.1 骨粗鬆症

12.5.2 関節リウマチ

12.6 免疫関連疾患

12.7 C型肝炎の合併症

12.8 蟹座

12.8.1 乳がん

12.8.2 前立腺癌

12.8.3 大腸がん

12.8.4 肺がん

12.8.5 子宮頸がん

12.8.6 その他

12.9 炎症性疾患

12.9.1 アレルギー

12.9.2 喘息

12.9.3 関節炎

12.9.4 自己免疫疾患

12.9.5 炎症性消化器疾患

12.1 その他

13 世界の健康スクリーニング市場(サンプル採取場所別)

13.1 概要

13.2 ホーム

13.3 オフィス

13.4 病院

13.4.1 パブリック

13.4.2 プライベート

13.5 診断検査室

13.6 その他

14 世界の健康診断市場(流通チャネル別)

14.1 概要

14.2 直接入札

14.3 小売売上高

14.4 その他

15 世界の健康診断市場(地域別)

世界の健康スクリーニング市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

15.1 北米

15.1.1 米国

15.1.2 カナダ

15.1.3 メキシコ

15.2 ヨーロッパ

15.2.1 ドイツ

15.2.2 フランス

15.2.3 英国

15.2.4 イタリア

15.2.5 スペイン

15.2.6 ロシア

15.2.7 トルコ

15.2.8 ベルギー

15.2.9 オランダ

15.2.10 スイス

15.2.11 その他のヨーロッパ諸国

15.3 アジア太平洋地域

15.3.1 日本

15.3.2 中国

15.3.3 韓国

15.3.4 インド

15.3.5 オーストラリア

15.3.6 シンガポール

15.3.7 タイ

15.3.8 マレーシア

15.3.9 インドネシア

15.3.10 フィリピン

15.3.11 その他のアジア太平洋地域

15.4 南アメリカ

15.4.1 ブラジル

15.4.2 アルゼンチン

15.4.3 南米のその他の地域

15.5 中東およびアフリカ

15.5.1 南アフリカ

15.5.2 サウジアラビア

15.5.3 アラブ首長国連邦

15.5.4 エジプト

15.5.5 イスラエル

15.5.6 その他の中東およびアフリカ

15.6 主要な洞察:主要国別

16 世界の健康スクリーニング市場、企業展望

16.1 企業シェア分析:グローバル

16.2 企業シェア分析:北米

16.3 企業シェア分析:ヨーロッパ

16.4 企業シェア分析:アジア太平洋地域

16.5 合併と買収

16.6 新製品の開発と承認

16.7 拡張

16.8 規制の変更

16.9 パートナーシップおよびその他の戦略的展開

17 世界の健康診断市場、SWOT分析およびDBMR分析

18 グローバル健康スクリーニング市場、企業プロフィール

18.1 クエスト診断

18.1.1 会社概要

18.1.2 収益分析

18.1.3 地理的存在

18.1.4 製品ポートフォリオ

18.1.5 最近の開発

18.2 グレイル

18.2.1 会社概要

18.2.2 収益分析

18.2.3 地理的存在

18.2.4 製品ポートフォリオ

18.2.5 最近の開発

18.3 エクザクトサイエンシズコーポレーション

18.3.1 会社概要

18.3.2 収益分析

18.3.3 地理的存在

18.3.4 製品ポートフォリオ

18.3.5 最近の開発

18.4 ユーロフィンズ・サイエンティフィック

18.4.1 会社概要

18.4.2 収益分析

18.4.3 地理的存在

18.4.4 製品ポートフォリオ

18.4.5 最近の開発

18.5 ユニラボ

18.5.1 会社概要

18.5.2 収益分析

18.5.3 地理的存在

18.5.4 製品ポートフォリオ

18.5.5 最近の開発

18.6 ラボプラス

18.6.1 会社概要

18.6.2 収益分析

18.6.3 地理的存在

18.6.4 製品ポートフォリオ

18.6.5 最近の開発

18.7 バイオリファレンスヘルス®、LLC

18.7.1 会社概要

18.7.2 収益分析

18.7.3 地理的存在

18.7.4 製品ポートフォリオ

18.7.5 最近の開発

18.8 ソニックヘルスケア株式会社

18.8.1 会社概要

18.8.2 収益分析

18.8.3 地理的存在

18.8.4 製品ポートフォリオ

18.8.5 最近の開発

18.9 セルバヘルスケア

18.9.1 会社概要

18.9.2 収益分析

18.9.3 地理的存在

18.9.4 製品ポートフォリオ

18.9.5 最近の開発

18.1 イノバメディカルグループ株式会社

18.10.1 会社概要

18.10.2 収益分析

18.10.3 地理的存在

18.10.4 製品ポートフォリオ

18.10.5 最近の開発

18.11 アメデスグループ

18.11.1 会社概要

18.11.2 収益分析

18.11.3 地理的存在

18.11.4 製品ポートフォリオ

18.11.5 最近の開発

18.12 ラドネット株式会社

18.12.1 会社概要

18.12.2 収益分析

18.12.3 地理的存在

18.12.4 製品ポートフォリオ

18.12.5 最近の開発

18.13 ナテラ株式会社

18.13.1 会社概要

18.13.2 収益分析

18.13.3 地理的存在

18.13.4 製品ポートフォリオ

18.13.5 最近の開発

18.14 リピートDX

18.14.1 会社概要

18.14.2 収益分析

18.14.3 地理的存在

18.14.4 製品ポートフォリオ

18.14.5 最近の開発

18.15 ネオジェノミクス研究所

18.15.1 会社概要

18.15.2 収益分析

18.15.3 地理的存在

18.15.4 製品ポートフォリオ

18.15.5 最近の開発

18.16 アラップラボラトリーズ

18.16.1 会社概要

18.16.2 収益分析

18.16.3 地理的存在

18.16.4 製品ポートフォリオ

18.16.5 最近の開発

18.17 ジェノバ・ダイアグノスティックス(GDX)

18.17.1 会社概要

18.17.2 収益分析

18.17.3 地理的存在

18.17.4 製品ポートフォリオ

18.17.5 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要望に応じて掲載されています。本調査では100社以上の企業を取り上げているため、企業リストはご要望に応じて変更または差し替えられる場合があります。関連レポート

関連レポート19件

20 結論

21 アンケート

22 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。