世界のヘルスケア分析市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

35.41 Billion

USD

205.50 Billion

2024

2032

USD

35.41 Billion

USD

205.50 Billion

2024

2032

| 2025 –2032 | |

| USD 35.41 Billion | |

| USD 205.50 Billion | |

| % | |

|

世界のヘルスケア分析市場のセグメンテーション、タイプ別(処方分析、予測分析、記述分析)、コンポーネント別(サービス、ソフトウェア、ハードウェア)、配信モデル別(オンデマンドおよびオンプレミス)、アプリケーション別(臨床分析、集団健康分析、運用および管理分析、財務分析)、エンドユーザー別(医療保険支払者、医療提供者、アカウンタブルケア組織(ACO)、医療保険取引所(HIE)、マネージドケア組織(MCO)、サードパーティ管理者(TPA)) - 2032年までの業界動向と予測

ヘルスケア分析市場規模

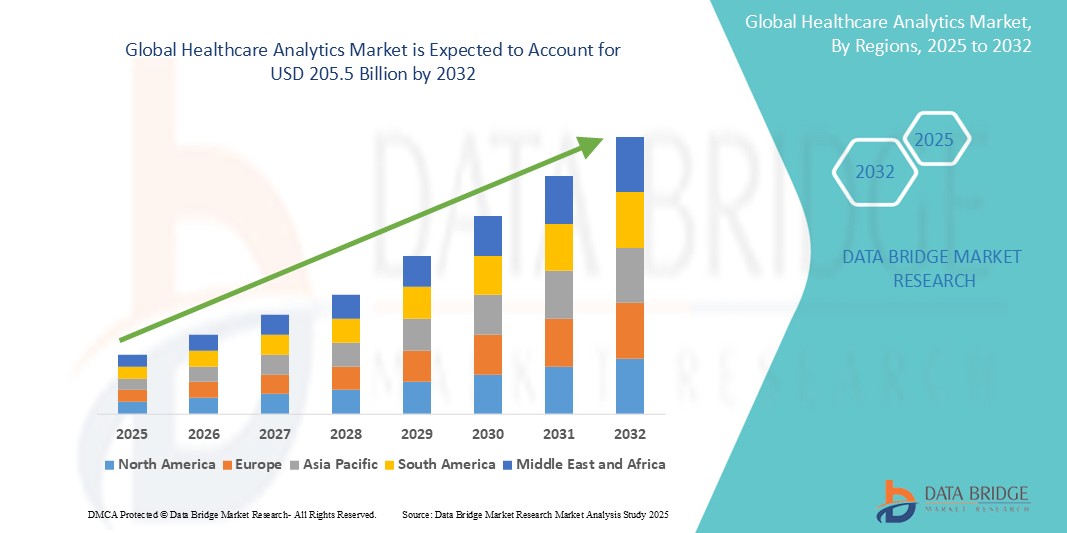

- 世界のヘルスケア分析市場規模は2024年に354.1億米ドルと評価され、予測期間中に 24.58%のCAGRで成長し、2032年には2055億米ドル に達すると予想されています。

- 市場の成長は、主にEHRの採用の増加と、医療組織全体で患者の転帰と業務効率を向上させるためのデータ主導の意思決定の需要の増加によって促進されています。

- さらに、コスト管理への圧力の高まりと、価値に基づくケアへの規制の推進により、ヘルスケア分析は関係者にとって重要なツールとなっています。AIと機械学習の技術進歩も市場の成長を加速させています。

ヘルスケア分析市場分析

- ヘルスケア分析は、患者ケア、業務効率、財務実績を最適化するための重要な洞察を提供し、データに基づく意思決定と成果の向上を保証する上で重要な役割を果たしているため、病院、診療所、公衆衛生機関を含む現代のヘルスケア環境においてますます重要な要素となっています。

- 医療分析ソリューションに対する需要の高まりは、主に医療データの増加、価値に基づくケアモデルの必要性の高まり、予防医療と集団健康管理への重点の高まりによって推進されています。

- 北米は、高度な医療インフラ、洗練されたITソリューションの高い採用率、大手テクノロジーおよび分析プロバイダーの強力な存在を特徴とし、2024年には37.1%という最大の収益シェアで医療分析市場を支配し、米国ではさまざまな医療現場で高度な分析ツールの利用が大幅に増加しています。

- アジア太平洋地域は、医療費の増加、データに基づく介入を必要とする慢性疾患の負担の増大、急速に発展する医療システムにおける高度な分析技術への意識の高まりにより、予測期間中に医療分析市場で最も急速に成長する地域となり、8.5%のCAGRが見込まれています。

- 記述的分析セグメントは、市場シェア44.5%で最大の市場収益シェアを占めています。これは、過去の医療動向やパフォーマンスを理解する上で、記述的分析が基礎的な役割を果たしていることによるものです。

レポートの範囲とヘルスケア分析市場のセグメンテーション

|

属性 |

ヘルスケア分析の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ヘルスケア分析市場の動向

「予測的・処方的分析によるリアルタイム意思決定支援」

- 世界のヘルスケア分析市場における主要かつ加速的なトレンドの一つは、リアルタイムの予測分析と処方分析の進歩です。これにより、医療提供者は患者ケアと業務効率を積極的に管理できるようになります。これらの分析ツールは、膨大な臨床データ、業務データ、財務データを活用し、リアルタイムで実用的な洞察を提供します。

- 例えば、病院では患者の容態悪化、再入院リスク、救急部門の混雑を予測できる予測分析プラットフォームの導入が進んでいます。これらの知見により、臨床医はより早期に介入することができ、患者の転帰を改善し、医療費を削減することができます。

- 処方的分析は、将来の出来事を予測するだけでなく、最適な行動を推奨することで、これをさらに一歩進めます。医療提供者は、処方的ツールを使用することで、最も効果的な治療経路を特定し、リソースをより効率的に配分し、より正確に集団健康戦略を管理しています。

- 電子医療記録(EHR)やIoT対応医療機器との統合により、継続的なデータフローが確保され、より正確で動的なモデリングが可能になります。AIアルゴリズムを搭載したリアルタイムダッシュボードは、臨床現場で一般的になりつつあり、パーソナライズされたアラート、患者のリスクスコア、臨床意思決定支援などを提供しています。

- このトレンドは、データ主導型で患者中心のケアを可能にすることで、医療提供を変革しています。医師は分析ツールを活用して臨床判断を補完し、診断の精度を高め、より個別化された治療計画を策定できるようになります。

- 予測分析と処方分析の需要の急増は、成果、費用対効果、そして積極的な介入が主要なパフォーマンス指標となる価値に基づくケアへの関心の高まりによって推進されています。その結果、医療機関は規制要件を満たし、ケアの質を向上させ、競争力を維持するために、高度な分析プラットフォームに多額の投資を行っています。

- 全体的に、医療分析が記述的から予測的、処方的機能へと進化することで、医療の様相は一変し、リアルタイムの洞察に支えられた積極的かつ個別化された医療の新しい時代が到来しています。

ヘルスケア分析市場のダイナミクス

ドライバ

「進化する医療現場におけるデータに基づく意思決定の需要の高まり」

- 医療提供の複雑さが増し、コストを抑えながら成果を向上させるプレッシャーが高まっていることが、世界中で医療分析ソリューションの導入が拡大する大きな要因となっています。

- 例えば、IBM Watson Healthは2024年3月、主要な病院ネットワークとの新たな提携を発表しました。この提携により、患者の容態悪化を予測し、ケアワークフローを最適化するAI搭載の分析プラットフォームを導入することが可能になります。こうした戦略的な動きは、ヘルスケア分析を中核的な臨床プロセスと運用プロセスに統合することを加速させています。

- 医療提供者が出来高払いの医療モデルから価値ベースの医療モデルへと移行するにつれ、リアルタイムで実用的なインサイトへの需要が急増しています。医療分析により、臨床医や管理者は患者の転帰を追跡し、集団の健康傾向を監視し、治療プロトコルの有効性をより正確に評価できるようになります。

- さらに、慢性疾患の増加、人口の高齢化、電子健康記録(EHR)、ウェアラブルデバイス、遠隔監視ツールから得られるデータの可用性の向上により、膨大な量の構造化および非構造化医療データを処理できる高度な分析の必要性が高まっています。

- 医療機関では、患者の再入院を予測し、疾患の進行を予測し、リソースをより効率的に配分するために、予測モデリングツールの導入が進んでいます。これらの機能により、医療提供者はより早期に介入し、入院期間を短縮し、全体的なコストを削減することができます。

- 政府の取り組みやAI・機械学習技術への投資拡大に支えられた医療におけるデジタル変革への動きは、医療分析市場をさらに強化しています。クラウドベースのプラットフォームとの統合と相互運用性標準の拡大により、異なるソースからのデータの一元管理と分析がこれまで以上に容易になりました。

- 患者の期待が個別化医療へと進化し、医療提供者が業務効率の向上を目指す中、医療分析を通じてデータを活用する能力が不可欠になっています。このデータ主導のアプローチは、病院、診療所、そして保険者全体の成長を促進し、医療の提供と管理の方法を世界規模で変革しています。

抑制/挑戦

「データプライバシーの懸念と統合の複雑さが導入を阻む」

- データプライバシー、セキュリティ侵害、そしてHIPAAやGDPRといった厳格な医療規制へのコンプライアンスに関する懸念の高まりは、医療分析プラットフォームの普及を阻む大きな課題となっています。患者の健康記録は機密性が高いため、組織はサードパーティのプラットフォームやクラウドベースのストレージを利用する分析ソリューションの導入に慎重になっています。

- 例えば、近年の医療データ侵害事件が相次ぎ、患者データの収集、保管、分析方法に対する監視が強化されました。多くの病院や診療所は、コンプライアンス違反や法的影響を懸念し、分析システムの導入を延期または縮小しています。

- セキュリティ上の懸念に加え、技術的な統合の課題も市場の成長を阻害しています。多くの医療機関は、依然として断片化されたレガシーシステムで運用されており、最新の分析プラットフォームとの互換性が確保されていません。これによりデータのサイロ化が生じ、シームレスな統合が阻害され、分析結果が不完全または一貫性のないものになっています。

- これらの障壁を克服するには、ITインフラ、データガバナンスポリシー、そしてスタッフのトレーニングへの多大な投資が必要ですが、新興市場の小規模なクリニックや施設では、これらのリソースは手の届かないものとなる可能性があります。さらに、複雑な分析ダッシュボードやツールの習得が急峻であることから、最前線の医療従事者がこれらのシステムに積極的に取り組むことを躊躇してしまう可能性があります。

- Oracle HealthやCernerなどの企業は、相互運用性の向上、安全なクラウド環境の提供、ユーザーフレンドリーなインターフェースの開発などを通じて、これらの問題に対処しようとしています。しかし、エンドツーエンドのデータセキュリティと統合の容易さを確保することは、医療分析市場全体にとって依然として大きな課題となっています。

- より強力な規制遵守サポート、より直感的なプラットフォーム、そして改善されたデータ相互運用性標準を通じてこれらのプライバシーと統合の課題が適切に解決されるまで、医療分析の潜在能力は医療システムの多くの部分で十分に活用されないままになる可能性があります。

ヘルスケア分析市場の展望

市場は、タイプ、コンポーネント、配信モデル、アプリケーション、エンドユーザーに基づいてセグメント化されています。

タイプ別

ヘルスケア分析市場は、種類別に見ると、処方的分析、予測的分析、記述的分析に分類されます。記述的分析セグメントは、過去のヘルスケアの傾向や実績を理解する上での基盤的な役割を担っており、2024年には市場収益シェアで44.5%を占め、最大のシェアを占めると予測されます。医療機関は、レポート作成やダッシュボード作成において記述的分析を頻繁に活用しており、初期の洞察や運用監視に不可欠なツールとなっています。

処方的分析セグメントは、将来の意思決定に役立つ実用的な推奨事項を提供する能力により、2025年から2032年にかけて最も高い成長率を示すと予想されています。医療システムがリソース配分の最適化、患者ケアの個別化、そしてアウトカムの向上を目指す中で、最善の行動方針を提案する分析への需要は急速に高まっています。最適な意思決定のためのAIと機械学習の統合は、処方的分析の導入をさらに加速させる要因となっています。

コンポーネント別

ヘルスケア分析市場は、コンポーネントに基づいて、サービス、ソフトウェア、ハードウェアに分類されます。サービスセグメントは、複雑なヘルスケア分析ソリューションの実装、カスタマイズ、保守、コンサルティングサポートに対する継続的な需要に牽引され、2024年には最大の市場収益シェアを獲得しました。これらのシステムの導入と管理には専門知識が求められるため、サービスプロバイダーへの需要は継続的に高まります。

ソフトウェアセグメントは2025年から2032年にかけて成長が見込まれ、分析プラットフォームの継続的なイノベーション、最も高いCAGR(年平均成長率)でユーザーインターフェースが強化されること、そして様々なヘルスケアアプリケーション向けの専用ソフトウェアの普及が牽引役となります。クラウドベースのソフトウェアソリューションのアクセス性と拡張性の向上も、急速な成長に貢献しています。

配信モデル別

ヘルスケア分析市場は、配信モデルに基づいて、オンデマンド型とオンプレミス型に分類されます。オンプレミス型セグメントは、既存のITインフラを備えた既存の医療機関がセキュリティとコンプライアンス上の理由から自社データの直接管理を優先していることから、2024年には最大の市場収益シェアを獲得しました。

オンデマンドセグメントは、その拡張性、柔軟性、費用対効果、そして導入の容易さにより、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。医療分野におけるデジタルトランスフォーメーションの進展と、迅速なデータ処理と多様な拠点からのアクセスに対するニーズが相まって、クラウドベースの分析ソリューションの導入が加速しています。

アプリケーション別

ヘルスケア分析市場は、アプリケーションに基づいて、臨床分析、集団健康分析、運用・管理分析、財務分析に分類されます。財務分析セグメントは、複雑な償還環境下におけるコスト管理、収益サイクルの最適化、財務パフォーマンスの向上という医療機関の継続的なニーズに支えられ、2024年には最大の市場収益シェアを占めました。

集団健康分析セグメントは、予防医療、価値に基づくヘルスケアモデル、特定の患者集団の健康アウトカム管理への関心の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。リスクの高い個人を特定し、疾患の進行を追跡し、介入の効果を測定する能力が、このセグメントの急速な成長を牽引しています。

エンドユーザー別

エンドユーザーに基づいて、ヘルスケア分析市場は、医療保険支払者、医療提供者、アカウンタブルケア組織(ACO)、医療保険取引所(HIE)、マネージドケア組織(MCO)、サードパーティアドミニストレーター(TPA)に分類されます。医療提供者セグメントは、患者ケアの強化、業務効率の向上、臨床意思決定のサポートを目的とした、病院、診療所、その他の医療提供現場での分析の普及に牽引され、2024年には最大の市場収益シェアを占めました。

医療保険者セグメントは、費用対効果の高いケアの需要の増加、デジタルヘルスソリューションの採用の増加、規制要件の厳格化、詐欺防止の緊急性、価値ベースのケアモデルの拡大により、2025年から2032年にかけて最も速いCAGRを示すと予測されています。

ヘルスケア分析市場の地域分析

- 北米は、価値に基づくケアへの強い需要と高度なデジタルヘルスインフラの普及に牽引され、2024年には37.1%という最大の収益シェアでヘルスケア分析市場を牽引します。この地域のヘルスケア分析におけるリーダーシップは、堅牢な電子医療記録(EHR)システムネットワーク、高い医療費支出、そしてデータの相互運用性とリアルタイムの意思決定を促進する強力な規制枠組みによって支えられています。

- 北米の消費者と医療提供者は、分析プラットフォームが予測的な洞察を提供し、臨床結果を最適化し、病院や医療システム全体の運用効率を向上させる能力を高く評価しています。

- この広範な導入は、HITECH法や21世紀治療法法などの政府の取り組み、そして進化する臨床および管理ニーズを満たすためにAI主導のクラウドベースの分析ソリューションを継続的に進化させているOptum、IBM Watson Health、SASなどの主要プレーヤーの存在によってさらに促進されています。

米国ヘルスケア分析市場インサイト

米国のヘルスケア分析市場は、高度なデジタルヘルス技術の急速な導入と価値に基づくケアへの注目度の高まりを背景に、2024年には北米で最大の収益シェアとなる36.2%を獲得しました。医療提供者は、患者の転帰向上、業務効率の最適化、コスト削減のために、予測分析と処方分析の活用を優先しています。臨床意思決定支援システムにおけるAIと機械学習の統合拡大と、電子医療記録(EHR)の普及拡大が、ヘルスケア分析市場を大きく牽引しています。さらに、医療ITの近代化とデータの相互運用性を支援する政府の取り組みも、市場拡大を後押ししています。

ヨーロッパのヘルスケア分析市場インサイト

欧州のヘルスケア分析市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、厳格な医療規制とデータ主導の患者ケアに対する需要の高まりによるものです。人口の高齢化と慢性疾患の増加は、疾病管理と医療資源計画の改善に向けた高度な分析ツールの導入を加速させています。欧州の医療制度は、患者の安全、データセキュリティ、そして成果に基づくケアを重視しており、包括的な分析プラットフォームへの投資を促進しています。病院や診療所におけるAI活用ソリューションの普及と、政府によるデジタルヘルスイノベーションへの支援が、市場の堅調な成長を促進しています。

英国のヘルスケア分析市場インサイト

英国のヘルスケア分析市場は、NHS(国民保健サービス)によるデジタル変革への取り組みの強化と、患者の安全性と臨床効果の向上への重点化を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。ヘルスケア分析ソリューションの導入は、個別化医療、集団健康管理、予測モデリングを支援し、入院再発率の低減とケアの質の向上に貢献します。データ共有と相互運用性を促進する政府の政策、そして医療ITインフラへの投資は、英国における市場成長を牽引する重要な要因です。コスト抑制と効率性向上への注力は、ヘルスケア分析ツールの需要をさらに押し上げます。

ドイツのヘルスケア分析市場インサイト

ドイツのヘルスケア分析市場は、医療のデジタル化の進展と患者中心のデータ駆動型ケアへの需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの強力な医療インフラとイノベーションへの取り組みは、臨床ワークフローと病院管理における分析の統合を促進しています。市場は、診断、治療計画、運用効率の向上を目的としたAIおよびビッグデータソリューションへの投資増加の恩恵を受けています。規制枠組みの強化と医療費の増加は、ドイツにおける高度なヘルスケア分析技術の導入をさらに後押ししています。

アジア太平洋地域のヘルスケア分析市場インサイト

アジア太平洋地域のヘルスケア分析市場は、中国、日本、インドなどの主要市場におけるヘルスケア投資の拡大、テクノロジー導入の加速、そしてヘルスケアに対する意識の高まりを背景に、2024年には8.5% という最も高い年平均成長率(CAGR)で成長すると見込まれています。ヘルスケアのデジタル化と近代化を推進する政府の取り組み、そして集団健康管理と慢性疾患モニタリングへの需要の高まりが、主要な成長要因となっています。この地域は、現地の製造能力の向上と急速に拡大するヘルスケアインフラに支えられ、分析プラットフォームの価格とアクセス性の向上も恩恵を受けています。

日本ヘルスケア分析市場インサイト

日本のヘルスケア分析市場は、先進的な技術環境、人口の高齢化、そして高精度医療ソリューションへの需要の高まりにより、勢いを増しています。日本の医療機関は患者の安全と継続的なモニタリングを重視しており、AIを活用した分析の導入や医療システムへのIoT統合を推進しています。政府による医療イノベーションとスマートホスピタルの推進は、ヘルスケア分析ツールの広範な導入を促進しています。高齢者層の臨床転帰の改善と慢性疾患の管理に重点を置く日本の動きが、市場の成長を加速させています。

中国ヘルスケア分析市場インサイト

中国のヘルスケア分析市場は、急速な都市化、医療インフラの拡大、そしてデジタルヘルス技術の積極的な導入を背景に、2024年にはアジア太平洋地域最大の収益シェアを占めると予測されています。中国のヘルスケアセクターは、病院の効率性、疾病監視、そして個別化医療の向上を目指し、AI、ビッグデータ、そしてクラウドベースの分析技術をますます活用しています。医療改革に対する政府の強力な支援と医療ITエコシステムへの投資が、この市場の大きな牽引役となっています。さらに、慢性疾患の有病率の上昇と質の高いケアに対する患者の需要の高まりも、市場をさらに押し上げています。

ヘルスケア分析市場シェア

ヘルスケア分析業界は、主に次のような定評のある企業によって主導されています。

- IBM(米国)

- ウィプロ(インド)

- ベラダイムLLC(米国)

- ヘルスカタリスト(米国)

- イノバロン(米国)

- マッケソンコーポレーション(米国)

- MedeAnalytics社(米国)

- オプタム社(米国)

- オラクル(米国)

- SAS Institute Inc.(米国)

- ExlService Holdings, Inc.(米国)

- CitiusTech Inc(米国)

- IQVIA(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

世界のヘルスケア分析市場の最新動向

- 2024年5月、BrightInsightとGoogle Cloudはパートナーシップを拡大し、GoogleのGeminiモデルとVertex AIをBrightInsightの疾患管理ソリューションに統合しました。この連携は、患者向けアプリケーションの強化、研究開発の加速、そして患者データから得られる実用的なインサイトを提供することで、治療成績の向上を目指しています。

- 2024年5月、世界経済フォーラムとキャップジェミニは、グローバルな「デジタルヘルスケア変革コミュニティ」を立ち上げました。このイニシアチブは、データ共有イニシアチブを通じて、医療データの連携、相互運用性の促進、そしてユニバーサル・ヘルス・カバレッジの支援を目指しています。

- 2024年5月、SOPHiA GENETICSは、MicrosoftおよびNVIDIAとの提携を発表し、合理化されスケーラブルな全ゲノムシーケンシング(WGS)解析ソリューションの開発を目指しています。Microsoft Azure上でホストされ、NVIDIA Parabricksを搭載したこの新しいアプリケーションは、同日中に全ゲノム解析による知見を提供することを目指しており、がんや希少遺伝性疾患の患者にメリットをもたらします。

- 2024年3月、コモドヘルスはMapLabプラットフォーム内でノーコード分析ツール「MapView」をリリースしました。このツールは、患者のコホート分析を加速し、リアルタイムのインサイトを提供することで、ライフサイエンス専門家の効率性を向上させるように設計されています。

- 2025年2月、IBM Watson Healthは、臨床意思決定支援のためのAIに特化した医療分析企業を買収し、インテリジェント・ヘルスケア・ソリューションのポートフォリオをさらに強化しました。この戦略的買収は、大手テクノロジー企業が医療分析分野に多額の投資を行っている傾向の高まりを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。