世界のヘルスケアOEM市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

273.96 Billion

USD

850.37 Billion

2024

2032

USD

273.96 Billion

USD

850.37 Billion

2024

2032

| 2025 –2032 | |

| USD 273.96 Billion | |

| USD 850.37 Billion | |

| % | |

|

世界のヘルスケアOEM市場:タイプ別(ヘルスケアソフトウェア、医療機器、機器、その他)、OEMソリューション別(品質管理および規制遵守、製造および加工、包装および滅菌、製品設計および開発、注文履行および柔軟な配送、技術サポート、プロジェクト管理、その他)、アプリケーション別(ヘルスケア管理、歯科、外科、研究室、獣医、医薬品および化粧品、眼科、透析、その他) - 2032年までの業界動向および予測

ヘルスケアOEM市場規模

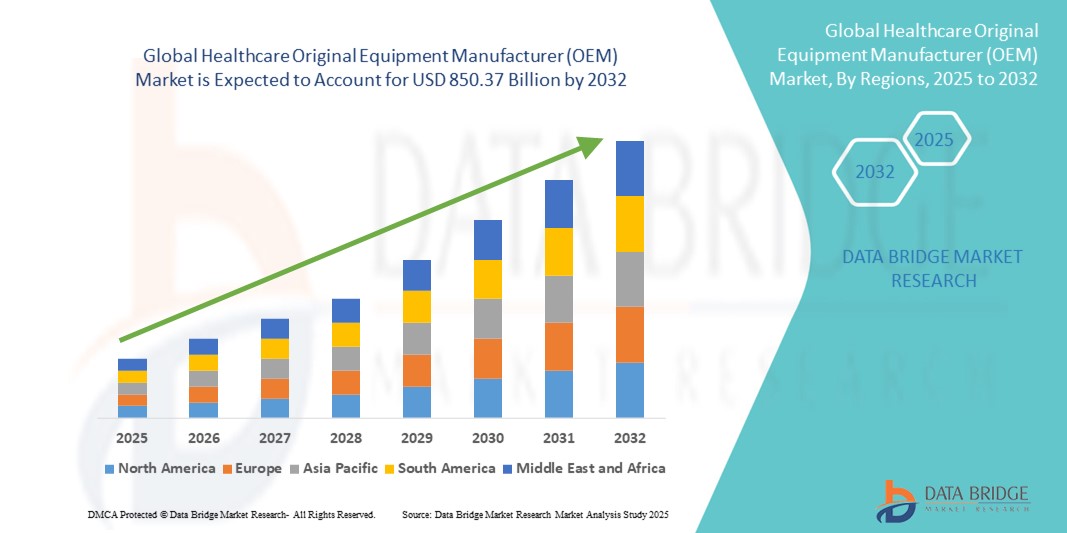

- 世界のヘルスケアOEM市場規模は2024年に2,739.6億米ドルと評価され、予測期間中に15.21%のCAGRで成長し、2032年には8,503.7億米ドル に達すると予想されています。

- 市場の成長は、継続的な技術進歩と医療技術企業による専門OEMパートナーへのアウトソーシングの増加に支えられ、高度な医療機器、診断システム、カスタマイズされた医療機器に対する需要の高まりによって主に推進されています。

- さらに、医療インフラへの投資の増加、コスト効率への強い関心、そして規制に準拠した高品質な部品への需要により、OEMは医療バリューチェーンにおける重要なパートナーとしての地位を確立しています。これらの要因が重なり合い、OEMの導入が加速し、業界の成長を大きく後押ししています。

ヘルスケアOEM市場分析

- 医療技術企業に重要なコンポーネント、デバイス、システムソリューションを提供するヘルスケアOEMは、診断、治療機器、病院機器の分野におけるイノベーション、コスト効率、規制に準拠した製造を実現する役割を担っており、ヘルスケアエコシステムにとってますます重要になっています。

- ヘルスケアOEMサービスの需要の高まりは、主に医療技術企業におけるアウトソーシングの傾向の高まり、医療機器の複雑性の増大、AI、IoT、ロボットなどの新興技術を統合した高度なカスタマイズされたソリューションの必要性によって促進されています。

- 北米は、堅牢な医療インフラ、強力な研究開発投資、大手OEMサービスプロバイダーとデバイスメーカーの存在に支えられ、2024年にはヘルスケアOEM市場を39.4%の最大の収益シェアで支配し、米国は精密医療技術と専門的な契約製造の採用の増加を通じて成長を牽引しました。

- アジア太平洋地域は、医療インフラの急速な拡大、製造におけるコスト優位性、手頃な価格の医療機器の需要増加により、予測期間中に医療用OEM市場で最も急速に成長する地域になると予想されています。

- 医療機器部品セグメントは、診断、患者モニタリング、治療アプリケーションをサポートする精密に設計された部品とアセンブリの需要の増加により、2024年に42%の市場シェアでヘルスケアOEM市場を支配しました。

レポートの範囲とヘルスケアOEM市場セグメンテーション

|

属性 |

ヘルスケアOEM主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ヘルスケアOEM市場動向

高度な技術とカスタマイズされたソリューションへの移行の高まり

- 世界のヘルスケアOEM市場における重要かつ加速的なトレンドとして、AI、 IoT対応デバイス、ロボティクス、積層造形といった先進技術のOEM製品への統合が進んでいます。これにより、ヘルスケアバリューチェーン全体の精度、効率性、そしてイノベーションが向上しています。

- 例えば、OEMパートナーは3Dプリントを活用してカスタマイズされたインプラントや手術器具を設計することが多くなっており、IoT対応コンポーネントは医療機器のリアルタイム監視と予測メンテナンスを可能にしています。

- AIの統合により、OEMは予測分析と自動化機能を備えたよりスマートなデバイスコンポーネントを提供できるようになり、ロボット工学は低侵襲手術器具の設計と製造を変革しています。

- さらに、競争の激しい市場で差別化を図る医療技術企業からのカスタマイズされたOEMソリューションに対する需要の高まりにより、OEMはカスタマイズとラピッドプロトタイピングの能力を拡大するようになっている。

- これらの先進技術をOEM製品にシームレスに組み込むことで、イノベーションと市場投入までのスピードに対する業界の期待は大きく変化しています。そのため、大手OEMプロバイダーは、ヘルスケア企業との共同研究開発モデルに注力し、統合された次世代デバイスソリューションを提供しています。

- 医療提供者と患者が効率性、パーソナライゼーション、そして成果の向上をますます重視するにつれて、特に診断、外科、患者モニタリング機器において、技術的に高度でカスタマイズされたソリューションを提供できるOEMの需要が急速に高まっています。

ヘルスケアOEM市場動向

ドライバ

コストとコンプライアンス上の利点を狙った医療技術企業によるアウトソーシングの増加

- 医療機器の複雑さが増し、厳しい規制要件も相まって、医療技術企業は設計、製造、コンプライアンスサポートを専門のOEMパートナーにアウトソーシングする傾向が強まっている。

- 例えば、2024年3月、インテジャー・ホールディングスは心臓血管機器のOEMパートナーシップを拡大し、規制遵守サポートを備えた高度なカテーテル技術の提供に注力しました。こうした展開は、イノベーションとコスト効率の向上においてOEMへの依存が高まっていることを浮き彫りにしています。

- アウトソーシングにより、医療機器メーカーは資本支出を削減し、製品のタイムラインを加速し、精密工学、材料科学、品質保証におけるOEMの専門知識を活用することができます。

- さらに、規制に準拠した製造に対する需要の高まりと、医療危機(パンデミックなど)に対応して迅速に生産を拡大する必要性により、OEMは重要な戦略的パートナーとなっています。

- OEM連携への関心の高まりは、特に、技術的な専門知識と厳格なコンプライアンス基準の両方が重要となるインプラント機器、外科用機器、診断システムなどの分野で顕著です。

抑制/挑戦

規制の複雑さとコスト圧力の高まり

- 医療機器を規制する厳格な規制環境は、OEMにとって大きな課題となっており、FDA、CEマーキング、ISO認証など、多様な国際規格への準拠が求められています。これはコンプライアンスコストの増加だけでなく、製品開発期間の長期化にもつながります。

- 例えば、EUのMDR要件の頻繁な更新により、文書化とテストの負担が増加し、小規模OEMがコスト競争力を維持しながらコンプライアンスを維持することが困難になっています。

- さらに、原材料費と人件費の上昇と医療技術企業からの価格圧力が相まって、特に大量生産だが利益率の低い部品のOEMマージンを圧迫している。

- グローバルサプライチェーンへの依存は、COVID-19パンデミックで見られたように、OEMをさらに混乱にさらし、信頼性とコスト管理への懸念を高めている。

- これらの課題を克服するには、OEMはデジタル品質管理システムに投資し、コンプライアンス基盤を強化し、コスト効率と規制の厳格さのバランスをとるリーン製造戦略を採用し、長期的な持続可能性と市場の信頼を確保する必要がある。

ヘルスケアOEM市場の範囲

市場は、タイプ、OEM ソリューション、およびアプリケーションに基づいてセグメント化されています。

- タイプ別

ヘルスケアOEM市場は、種類別にヘルスケアソフトウェア、医療機器、機器、その他に分類されます。医療機器は、病院や診療所における診断、治療、モニタリング機器の需要増加に牽引され、2024年には42%という最大の収益シェアで市場を席巻しました。画像システム、手術器具、患者モニタリング機器の部品を供給するOEMは、継続的な医療インフラの拡張と技術のアップグレードによる安定した需要の恩恵を受けています。このセグメントの優位性は、複雑な機器部品の高い利益率と、大手医療技術企業との強力な連携によっても支えられています。さらに、規制遵守と精密エンジニアリングの要件により、OEMは機器の品質と安全性を確保する上で重要なパートナーとしての地位を確立しています。

ヘルスケアソフトウェアは、デジタルヘルスソリューション、AIを活用した分析、クラウドベースの管理プラットフォームの導入拡大を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。医療機器、病院管理、遠隔医療プラットフォーム向けのソフトウェアモジュールを開発するOEMは、医療提供者が統合型かつデータ主導型のソリューションを求める中で、旺盛な需要に直面しています。患者モニタリング、ワークフロー最適化、遠隔診断への注目の高まりも、ソフトウェアOEMソリューションの成長をさらに加速させています。

- OEMソリューション

OEMソリューションに基づき、ヘルスケアOEM市場は、品質管理と規制遵守、製造と加工、包装と滅菌、製品設計と開発、受注処理と柔軟な流通、技術サポート、プロジェクト管理などにセグメント化されています。高精度の医療部品、デバイス、アセンブリの製造においてOEMが果たす重要な役割により、製造と加工が2024年の市場を席巻しました。このサブセグメントは、コスト効率、拡張性、規制に準拠した製造を求める医療技術企業による生産のアウトソーシングの増加から恩恵を受けています。OEMの材料科学、精密工学、生産自動化に関する専門知識は、一貫した品質を保証し、複雑なデバイスの市場投入までの時間を短縮します。大規模な病院や診断センターも、安全基準の厳格な遵守を必要とする特殊なデバイスの供給をOEMパートナーに依存しています。

品質管理と規制コンプライアンスは、世界的な規制の厳格化と医療機器の複雑化の進行を背景に、予測期間中に最も急速な成長が見込まれています。エンドツーエンドのコンプライアンスサポート、試験サービス、検証プロセスを提供するOEMへの需要は、医療技術企業が規制リスクの最小化を目指す中で高まっています。EU MDR(医療機器規制)やFDA(米国食品医薬品局)の改訂など、規格の進化に伴い、このセグメントは、製品が世界的な安全性と性能要件を満たすことを保証し、多様な機器カテゴリーにおけるOEMの採用を促進することで、重要な価値を提供します。

- アプリケーション別

医療機器OEM市場は、用途別に、医療管理、歯科、外科、検査室、獣医、医薬品・化粧品、眼科、透析、その他に分類されます。2024年には、高度な外科用器具、ロボット支援機器、低侵襲ソリューションの導入増加に牽引され、外科が最大の収益シェアを占め、市場を席巻しました。高精度外科用部品、使い捨て器具、アセンブリを供給するOEMは、病院や外科センターにおける継続的な需要の恩恵を受けています。このセグメントの優位性は、特殊な外科用部品の高い利益率と、機器およびデバイス設計における継続的な革新によってさらに支えられています。OEMとのパートナーシップは、品質、規制遵守、そしてタイムリーな納品を確保するために不可欠です。

検査分野は、診断検査、研究開発、そして新薬開発の需要増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。検査機器、診断キット、自動分析装置を供給するOEMは、臨床検査室、製薬研究開発、バイオテクノロジー分野の拡大に伴い、需要の高まりに直面しています。このセグメントの成長は、高スループット・自動化システムの導入によっても牽引されており、OEMは多様な検査ワークフローに対応する精密エンジニアリングとカスタマイズにおいて重要な役割を果たしています。

ヘルスケアOEM市場地域分析

- 北米は、堅牢な医療インフラ、強力な研究開発投資、大手OEMサービスプロバイダーとデバイスメーカーの存在に支えられ、2024年には39.4%という最大の収益シェアで医療用OEM市場を支配しました。

- この地域の医療提供者は、OEM が提供する高品質で規制に準拠した精密エンジニアリングのコンポーネントとデバイスを高く評価しており、病院、診療所、診断センター全体で信頼性と安全性を確保しています。

- 先進的な医療機器の普及と専門OEMパートナーへの製造のアウトソーシングが、この地域の市場成長をさらに支えています。

米国ヘルスケアOEM市場インサイト

米国のヘルスケアOEM市場は、先進医療機器の普及率の高さと、製造および規制遵守ソリューションのアウトソーシングの強力なトレンドに支えられ、2024年には北米最大の収益シェアとなる42%を獲得しました。医療提供者と医療技術企業は、診断機器、手術器具、患者モニタリングシステムにおいて、高品質で精密に設計された部品とエンドツーエンドのOEMサービスをますます重視するようになっています。個別化医療、AI対応デバイス、ロボティクスへの注目の高まりも、市場の成長をさらに促進しています。さらに、確立された研究開発インフラ、先進的なヘルスケア施設、そして厳格な品質基準が、革新的で規制遵守に優れたOEMソリューションの需要を促進しています。

欧州ヘルスケアOEM市場インサイト

欧州のヘルスケアOEM市場は、厳格な規制要件と、病院、診療所、検査機関における高品質医療機器の需要の高まりを主な原動力として、予測期間を通じて大幅なCAGRで拡大すると予測されています。医療インフラへの投資の増加、都市化、デジタルヘルス技術の導入は、OEMソリューションの利用を促進しています。欧州の医療技術企業は、製品の設計、製造、規制遵守においてOEMとの連携を強化しています。この地域では、外科、検査、診断アプリケーション全体で著しい成長が見られ、OEMはイノベーションと業務効率の向上において重要な役割を果たしています。

英国のヘルスケアOEM市場に関する洞察

英国のヘルスケアOEM市場は、高度な医療機器、精密部品、そして規制に準拠した製造に対する需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。英国はヘルスケアのイノベーションとデジタルトランスフォーメーションを重視しており、OEMと医療技術企業間の連携を促進しています。さらに、NHS(国民保健サービス)と民間医療機関による最先端の診断機器および外科機器の導入も、OEMの成長を支えています。強力なeヘルスインフラ、アウトソーシングのトレンド増加、そして品質保証サービスの需要は、英国における市場拡大を引き続き刺激しています。

ドイツのヘルスケアOEM市場に関する洞察

ドイツのヘルスケアOEM市場は、高度なヘルスケアインフラ、技術革新、そして高品質な製造基準に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。外科用器具、診断機器、実験機器を提供するOEMは、ドイツが重視する精密工学、安全性、そして持続可能性の恩恵を受けています。OEM製造部品と病院自動化システムの統合が進み、エネルギー効率が高く高度な技術を備えたソリューションへの需要が高まっていることが、市場への導入を促進しています。ドイツの確立された医療技術エコシステムと強力な規制遵守文化は、OEM市場の成長をさらに後押ししています。

アジア太平洋地域のヘルスケアOEM市場インサイト

アジア太平洋地域のヘルスケアOEM市場は、急速な都市化、医療インフラの拡大、そして中国、日本、インドなどの国々における手頃な価格の医療機器への需要の高まりを背景に、2025年から2032年の予測期間中に23%という最も高いCAGRで成長すると見込まれています。この地域では、デジタルヘルス、遠隔医療、そして大量生産の診断・治療機器への注力がOEM需要を牽引しています。さらに、アジア太平洋地域はOEM医療部品の製造拠点として台頭しており、費用対効果の高いソリューションを提供することで、地域全体の医療提供者へのアクセスを向上させています。医療の近代化を促進する政府の取り組みも、市場拡大を後押ししています。

日本のヘルスケアOEM市場インサイト

日本のヘルスケアOEM市場は、先進医療技術の導入、人口の高齢化、そして精密医療への注力により、成長を加速させています。手術器具、診断装置、自動モニタリングシステムを供給するOEM企業は、病院、研究センター、専門クリニックから旺盛な需要を得ています。OEM製造部品とロボット工学、AI、IoT対応医療システムの統合が、市場の成長をさらに促進しています。さらに、日本は品質、安全性、イノベーションを重視しており、医療技術企業はOEMプロバイダーと幅広く連携し、カスタマイズとコンプライアンス遵守を徹底したソリューションを提供しています。

インドのヘルスケアOEM市場に関する洞察

インドのヘルスケアOEM市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、急速なヘルスケアインフラの発展、医療機器の普及拡大、そして製造コストの優位性によるものです。インドは、医療機器、診断機器、機器部品のOEM生産・供給の主要拠点として台頭しています。医療近代化への政府投資の増加、私立病院の拡大、そして中間層人口の増加が需要を牽引しています。手頃な価格のOEMソリューションの提供と、国内外の医療技術企業との連携は、インド市場の成長を牽引する重要な要因です。

ヘルスケアOEM市場シェア

ヘルスケア分野の OEM (オリジナル機器製造) 業界は、主に次のような定評ある企業によって牽引されています。

- ゼネラル・エレクトリック・カンパニー(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- バクスター(米国)

- Koninklijke Philips NV (オランダ)

- 東芝インターナショナル株式会社(日本)

- 富士フイルムホールディングスアメリカコーポレーション(米国)

- 日立ヘルスケアアメリカズ(米国)

- ESAOTE SPA(イタリア)

- Drägerwerk AG & Co. KGaA (ドイツ)

- メドトロニック(アイルランド)

- GEヘルスケア(米国)

- ストライカー(米国)

- BD(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- スミス・アンド・ネフュー(英国)

- オリンパス株式会社(日本)

- ジマー・バイオメット(米国)

- カーディナルヘルス(米国)

- フレゼニウス メディカル ケア(ドイツ)

世界のヘルスケア OEM (オリジナル機器製造) 市場の最近の動向は何ですか?

- 2025年7月、フィリップスは大手機器メーカーとの提携を拡大し、「スマートヒーリング環境」のコンセプトを開発しました。この取り組みは、患者モニタリングシステムと外部機器を統合し、医療施設全体の接続性と患者ケアの向上に焦点を当てています。

- 2025年6月、ジョンソン・エンド・ジョンソン・メドテックは、複雑な組織に対応し、優れたステープルラインの完全性を実現するよう設計されたETHICON 4000ステープラーを発売しました。この先進的な外科用ステープラーは、様々な専門分野における手術時のリークや出血合併症のリスクを最小限に抑えることを目的としています。

- メドトロニックは2025年4月、Hugoロボット支援手術システムのExpand URO US臨床試験において、主要な安全性と有効性の評価項目を達成したと発表しました。このマイルストーンは、本システムが泌尿器科手術においてより広く普及する可能性を裏付けるものです。この試験の成功は、米国におけるロボット支援手術の能力向上に向けた重要な一歩です。

- GEヘルスケアは2025年3月、無制限のワンビート心臓画像撮影と高度なAIソリューションを備えたRevolution Vibe CTシステムを発表しました。このシステムは、より高速かつ高精度な心臓画像撮影を実現し、臨床現場における診断能力の向上を目指しています。

- 2025年1月、シーメンス・ヘルスシナーズはアジア・オセアニア放射線学会(AOCR)2025でマグネトムフローRTプロエディションを展示しました。このシステムはAIを活用した画像再構成と省エネ機能を組み込んでおり、MRI画像の効率と持続可能性の向上を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。