世界のC型肝炎診断・治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

59.43 Billion

USD

143.50 Billion

2025

2033

USD

59.43 Billion

USD

143.50 Billion

2025

2033

| 2026 –2033 | |

| USD 59.43 Billion | |

| USD 143.50 Billion | |

| % | |

|

世界のC型肝炎診断・治療市場:タイプ別(急性C型肝炎、慢性C型肝炎、その他)、診断(肝機能検査、肝生検、血液検査、その他)、治療(抗ウイルス薬、免疫調節薬、肝移植、その他)、投与経路別(経口、非経口、その他)、エンドユーザー別(病院・診療所、診断センター、その他) - 2033年までの業界動向と予測

C型肝炎の診断と治療市場規模

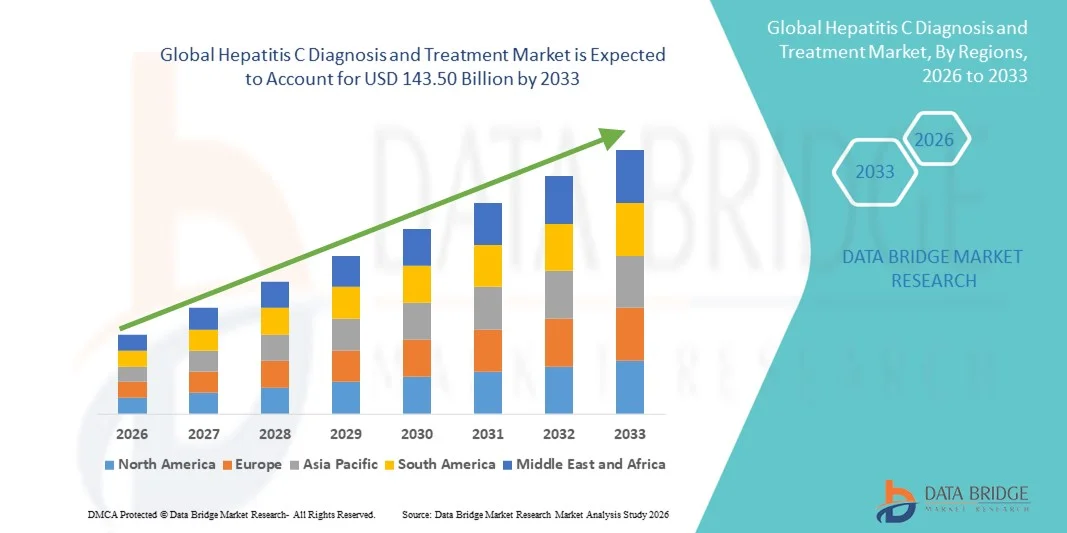

- 世界のC型肝炎の診断と治療の市場規模は2025年に594.3億米ドルと評価され、予測期間中に11.65%のCAGRで成長し、2033年までに1435億米ドル に達すると予想されています 。

- 市場の成長は、C型肝炎感染の蔓延率の上昇と、高感度分子分析やポイントオブケア検査などの診断ツールの継続的な技術進歩によって主に推進されており、病院、診断研究所、公衆衛生スクリーニングプログラム全体での早期発見率が向上しています。

- さらに、認知度の高まり、政府主導のスクリーニング活動、そして非常に効果的な直接作用型抗ウイルス薬(DAA)療法の普及により、治療成績と治癒率が大幅に向上しています。これらの要因が相まって、C型肝炎の診断および治療ソリューションの普及が加速し、市場全体の成長を大幅に押し上げています。

C型肝炎の診断と治療市場分析

- C型肝炎の診断と治療のソリューションは、高度な診断検査と非常に効果的な抗ウイルス療法を網羅しており、早期の病気の検出、肝合併症の予防、そして病院や臨床現場における感染患者の持続的なウイルス学的反応(SVR)の達成において重要な役割を果たしているため、現代の医療システムにおいてますます重要な要素になりつつあります。

- C型肝炎の診断と治療の需要の高まりは、主にC型肝炎感染の世界的な負担の増加、スクリーニングプログラムの拡大、認知度の高まり、そして治療期間が短く副作用が少ないため治癒率が高い直接作用型抗ウイルス薬(DAA)の普及によって促進されています。

- 北米は、強力な医療インフラ、高いスクリーニングおよび診断率、有利な償還ポリシー、新しい抗ウイルス療法の早期導入に支えられ、2025年には約38.4%という最大の収益シェアでC型肝炎の診断および治療市場を支配し、米国は治療を受けた患者数が多く、継続的な製品革新により、地域の収益の大部分を占めています。

- アジア太平洋地域は、予測期間中にC型肝炎の診断および治療市場において最も急速に成長する地域になると予想されており、未診断の患者数の増加、政府主導の撲滅プログラムの増加、診断および抗ウイルス薬へのアクセスの改善、中国やインドなどの国における医療費の増加により、約9.3%の堅調なCAGRを記録すると予想されています。

- 慢性C型肝炎セグメントは、長期にわたるHCV感染の世界的な蔓延と多くの患者における診断の遅れにより、2025年には約71.4%の収益シェアで市場を支配した。

レポートの範囲とC型肝炎の診断と治療市場のセグメンテーション

|

属性 |

C型肝炎の診断と治療に関する主要市場の洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•アッヴィ(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

C型肝炎の診断と治療の市場動向

早期スクリーニングと非常に効果的な直接作用型抗ウイルス薬(DAA)への移行

- 世界のC型肝炎診断および治療市場における主要かつ加速的な傾向として、早期スクリーニング、迅速な診断、および直接作用型抗ウイルス薬(DAA)療法の広範な導入への注目が高まっており、治癒率が大幅に向上し、治療期間が短縮されています。

- 例えば、多くの国では、薬物注射者や透析を受けている患者など、リスクの高い集団に対して、HCVの定期スクリーニングプログラムを拡大し、早期発見と適切な治療開始を可能にしています。

- 高感度PCRベースのウイルス量検査やポイントオブケア診断などの分子診断技術の進歩により、さまざまな医療現場でC型肝炎感染のより迅速かつ正確な確認が可能になっています。

- 治療面では、次世代の汎遺伝子型DAAは、遺伝子型特異的なレジメンの必要性を減らすことで臨床意思決定を簡素化し、治療へのアクセス性と遵守を向上させています。

- この傾向は、世界保健機関のC型肝炎を公衆衛生上の脅威として排除するという目標を含む世界の公衆衛生目標と一致しており、世界中で診断ソリューションと治療療法の両方に対する持続的な需要を促進しています。

C型肝炎の診断と治療市場の動向

ドライバ

C型肝炎の世界的負担の増大と政府主導の撲滅活動

- C型肝炎感染率の増加は、特に発展途上地域や医療サービスが行き届いていない地域において、C型肝炎の診断・治療市場の成長を牽引する主要な要因となっています。世界中で何百万人もの人が未診断のままであり、検査と治療へのアクセス拡大が強く求められています。

- 例えば、いくつかの国の保健機関は、大規模な肝炎撲滅プログラムを立ち上げ、検査キャンペーンへの資金を増やし、病気の伝染と長期合併症を減らすために抗ウイルス治療の補助金を出している。

- 肝硬変や肝細胞癌など、C型肝炎を治療せずに放置すると深刻な結果を招くという認識が高まり、医療従事者は早期診断と適切な治療を優先するようになっている。

- 医療インフラの改善、手頃な価格のジェネリックDAAの入手しやすさの向上、定期的な健康診断への肝炎検査の統合により、市場の成長がさらに加速しています。

- これらの要因により、治療を受ける患者数が大幅に増加し、世界市場全体で診断キット、検査サービス、抗ウイルス療法の持続的な需要が促進されています。

抑制/挑戦

資源の乏しい環境における治療費の高騰とアクセスの制限

- 治療法の進歩にもかかわらず、治療費の高騰と診断および抗ウイルス療法へのアクセスの不平等は、世界のC型肝炎診断および治療市場にとって依然として大きな課題となっている。

- 例えば、いくつかの低所得国および中所得国では、限られた医療予算と不十分な償還枠組みにより、患者が高度な診断検査やブランド抗ウイルス薬にアクセスできない状況となっている。

- 不十分な検査施設、訓練を受けた医療専門家の不足、地方や遠隔地での認識不足が、診断の遅れや治療不足にさらに拍車をかけている。

- さらに、社会的偏見や無症状の病気の進行により、スクリーニングの受診率が低下し、感染者の適切な時期の特定が妨げられることが多い。

- 価格引き下げ、ジェネリック医薬品の入手性拡大、医療制度の強化、啓発活動の強化を通じてこれらの課題に対処することは、公平な市場成長と世界的なC型肝炎撲滅の目標を達成するために極めて重要である。

C型肝炎の診断と治療市場の範囲

市場は、タイプ、診断、治療、投与経路、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、世界のC型肝炎の診断と治療市場は、急性C型肝炎、慢性C型肝炎、その他に分類されます。慢性C型肝炎セグメントは、長期のHCV感染の世界的な有病率の高さと多くの患者における診断の遅れに牽引され、2025年には約71.4%の収益シェアで市場を支配しました。慢性HCV症例では、長期のモニタリング、繰り返しの診断検査、および長期の抗ウイルス療法が必要となり、医療費が大幅に増加します。初期の慢性感染は無症候性であるため、発見が遅れ、治療の複雑さが増します。慢性HCVに関連する肝硬変と肝細胞癌の発生率の上昇も、需要をさらに押し上げています。政府のスクリーニングプログラムにより、慢性症例がますます多く発見されています。直接作用型抗ウイルス薬(DAA)へのアクセス拡大が、セグメントの優位性を支えています。入院率の上昇は収益に貢献し、臨床医の意識の高まりは診断率を強化します。感染者集団の高齢化は、疾病負担を増加させます。公衆衛生上のC型肝炎(HCV)撲滅に向けた取り組みは、慢性C型肝炎の管理に重点を置いています。先進地域における強力な償還制度は、C型肝炎の導入を後押ししています。製薬業界は慢性疾患治療に注力しており、リーダーシップを維持しています。

急性C型肝炎セグメントは、早期スクリーニングの取り組みの拡大と診断感度の向上により、2026年から2033年にかけて約8.6%という最も高いCAGRを記録すると予想されています。静脈注射薬物使用者などの高リスク集団における検査の増加が成長を支えています。早期治療のメリットに対する意識の高まりが診断を加速させています。早期介入は慢性疾患への進行を防ぎ、迅速な治療を促進します。ポイントオブケア検査の拡大は検出を促進します。政府主導の撲滅プログラムは、急性症例の特定に重点を置いています。監視システムの改善は、報告された発症率の増加に貢献しています。迅速な血液検査の利用可能性は診断を向上させます。治療期間の短縮は受容を促進します。ヘルスケアアウトリーチの拡大は、早期ケアへのアクセスを促進します。予防戦略は市場の勢いを強化します。官民パートナーシップは、早期段階の管理を支援します。

- 診断別

診断に基づいて、市場は肝機能検査、肝生検、血液検査、その他に分類されます。血液検査セグメントは、スクリーニングと確認のためのHCV抗体およびRNA検査の広範な採用に牽引され、2025年には約54.8%の収益シェアで市場を支配しました。血液検査は、低侵襲性で費用対効果が高く、非常に正確です。マススクリーニングプログラムでの日常的な使用が優位性を支えています。迅速診断キットは早期発見を可能にします。病院や診断ラボでの検査量の増加が大きく貢献しています。血液検査は治療のモニタリングに不可欠です。技術の進歩は感度と特異性を向上させます。意識向上キャンペーンの拡大は検査頻度を増加させます。強力な規制当局の承認は信頼を高めます。国のスクリーニングプログラムへの統合は需要を支えています。繰り返し検査の容易さが使用を維持しています。診断センターは血液ベースの分析に大きく依存しています。

肝機能検査セグメントは、肝障害と治療反応のモニタリング増加に牽引され、2026年から2033年にかけて約7.9%という最も高いCAGRで成長すると予測されています。疾患ステージ分類への関心の高まりが需要を支えています。肝機能検査(LFT)は、線維化と肝硬変のリスク評価に役立ちます。慢性HCV(肝硬変)の負担増加により、検査頻度が増加しています。プライマリケアの現場での導入により、検査範囲が拡大しています。費用対効果の高さから、発展途上地域での利用が促進されています。技術革新により精度が向上しています。定期健康診断との統合により、導入が加速しています。医師の認知度向上が成長を支えています。外来検査の拡大が需要を刺激しています。政府のガイドラインは肝臓の健康状態のモニタリングを重視しています。診断プロトコルの拡充が普及を促進しています。

- 治療別

治療に基づいて、市場は抗ウイルス薬、免疫調節薬、肝移植、その他に分類されます。抗ウイルス薬セグメントは、直接作用型抗ウイルス薬(DAA)の広範な使用に牽引され、2025年には約63.6%の収益シェアで市場を支配しました。DAAは95%を超える高い治癒率を提供し、標準治療となっています。治療期間の短縮はアドヒアランスを向上させます。副作用プロファイルの軽減は患者のコンプライアンスを強化します。強力な臨床ガイドラインのサポートが採用を促進します。ジェネリック医薬品の入手可能性の拡大は手頃な価格を改善します。政府の償還プログラムがアクセスをサポートします。医薬品のイノベーションは製品パイプラインを維持します。高い治療成功率は長期合併症を軽減します。大規模な診断患者プールは需要を維持します。世界的な撲滅イニシアチブは抗ウイルス療法を優先します。病院と外来での使用は依然として高いです。

肝移植分野は、未治療のHCVによる末期肝疾患の増加に牽引され、2026年から2033年にかけて約9.1%という最も高いCAGRで成長すると予想されています。肝硬変および肝がんの発症率の上昇が需要を刺激しています。移植成功率の向上が成長を支え、移植インフラの拡充が貢献しています。移植後の抗ウイルス管理の改善が転帰を向上させます。医療投資の増加が供給を支え、臓器提供への意識の高まりが成長を後押しします。高度な外科手術技術が安全性を向上させ、専門移植センターが世界的に拡大しています。高いアンメットニーズが移植の普及を促進しています。HCV患者の高齢化が移植需要を高め、臨床的進歩が長期生存を支えています。

- 投与経路

投与経路に基づき、市場は経口、非経口、その他に分類されます。経口セグメントは、C型肝炎治療における経口DAAの優位性に牽引され、2025年には約68.9%という最大の市場シェアを占めました。経口薬は投与が容易で、患者のコンプライアンスも高いという利点があります。在宅治療は通院回数を減らし、治療期間を短縮することで治療完了率を向上させます。医師の強い支持が使用を後押しします。良好な安全性プロファイルが受容性を高めます。幅広い地域での入手可能性が優位性を維持します。ジェネリック医薬品によるコスト削減が普及を後押しします。薬物動態の改善が治療効果を高めます。外来診療への統合が成長を支えます。患者の利便性が選好を促進します。強力な規制当局の承認がリーダーシップを強化します。

非経口セグメントは、重症または合併症のある症例での使用が牽引役となり、2026年から2033年にかけて約7.4%という最も高いCAGRで成長すると予測されています。進行性肝疾患においては、注射剤療法は依然として重要です。病院での投与は、管理された治療をサポートします。新規注射剤の研究が成長を牽引します。移植関連ケアの増加は需要を高めます。投与技術の向上は安全性を高めます。専門的なケア環境は採用を後押しします。臨床試験の増加は使用量を増加させます。三次医療機関の拡大は成長を牽引します。標的療法は関心を後押しします。重症症例における医師の選好は需要を押し上げます。製剤の進歩は治療効果を向上させます。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院・診療所、診断センター、その他に分類されます。病院・診療所セグメントは、包括的な診断・治療能力に牽引され、2025年には約57.3%の収益シェアで市場を支配しました。病院は複雑で慢性的なHCV症例を管理しています。学際的なケアの提供が優位性を支えています。患者流入数の増加が収益を支えています。高度な診断へのアクセスが利用を促進します。強力な償還メカニズムが治療の提供を支えています。政府系病院は、HCV撲滅プログラムにおいて重要な役割を果たしています。熟練した専門家が治療成績を向上させます。抗ウイルス療法の提供が需要を支えています。長期的な患者管理は主に病院で行われます。救急医療と入院治療が貢献しています。確立されたインフラストラクチャがリーダーシップを維持しています。

診断センターセグメントは、独立型検査施設の拡大に牽引され、2026年から2033年にかけて約8.8%という最も高いCAGR(年平均成長率)を達成すると予測されています。スクリーニング施策の拡大が需要を押し上げ、費用対効果の高いサービスが患者を惹きつけ、予防医療の普及が成長を支えています。技術の進歩が検査精度を向上させ、処理時間の短縮が患者の選好度を高めています。官民連携が事業拡大を支えています。外来検査の増加が検査件数を押し上げ、都市部および準都市部への拡大が成長を後押ししています。在宅検体採取サービスが普及を後押ししています。啓発キャンペーンが検査の普及を促進し、分散型診断が市場での存在感を高めています。

C型肝炎診断・治療市場地域分析

- 北米は、強力で確立された医療インフラ、高いスクリーニングおよび診断率、有利な償還枠組みに支えられ、2025年には約38.4%という最大の収益シェアでC型肝炎の診断および治療市場を支配しました。

- この地域は、高い治癒率とより短い治療期間を特徴とする新規直接作用型抗ウイルス薬(DAA)の早期導入の恩恵を受けています。広範な啓発活動、定期的な血液検査プログラム、そして肝炎撲滅戦略に対する政府の強力な支援も、市場リーダーシップに貢献しています。

- 大手製薬会社の存在と継続的な製品革新も、地域全体の市場成長を持続させる上で重要な役割を果たしている。

米国におけるC型肝炎の診断と治療市場の洞察

米国のC型肝炎診断・治療市場は、診断・治療を受けた患者数の増加と高度な診断能力に牽引され、2025年には北米における収益の大部分を占めると予測されています。RNA検査、ジェノタイピング、次世代抗ウイルス療法の普及率の高さは、治療成績を大幅に向上させています。保険適用範囲の拡大、強力な公衆衛生イニシアチブ、そして静脈内薬物使用者やベビーブーマー世代といった高リスク集団におけるC型肝炎撲滅への関心の高まりは、市場拡大を牽引し続けています。進行中の臨床研究と新規承認治療法の急速な普及は、米国市場における地位をさらに強化しています。

欧州C型肝炎診断・治療市場に関する洞察

欧州におけるC型肝炎の診断・治療市場は、堅固な公的医療制度と政府主導の強力な肝炎撲滅プログラムに支えられ、予測期間中、安定した年平均成長率(CAGR)で成長すると予想されています。欧州のいくつかの国では、疾病負担の軽減を目指し、国家的なスクリーニング・治療戦略を実施しています。手頃な価格の抗ウイルス療法へのアクセス向上に加え、認知度の高まりと早期診断への取り組みが、地域全体の市場成長を牽引しています。

英国のC型肝炎診断・治療市場に関する洞察

英国のC型肝炎診断・治療市場は、広範なスクリーニングプログラムとC型肝炎撲滅に向けた政府の強力なコミットメントに牽引され、目覚ましい成長が見込まれています。国民保健サービス(NHS)は、診断検査と抗ウイルス治療へのアクセス拡大において重要な役割を果たしています。特に高リスク群における早期発見への重点的な取り組みと、好ましい治療ガイドラインの策定が、引き続き市場拡大を支えています。

ドイツにおけるC型肝炎診断・治療市場に関する洞察

ドイツのC型肝炎診断・治療市場は、高度な診断インフラと高い医療費支出に支えられ、着実な成長を遂げると予想されています。医師の高い認知度、革新的な抗ウイルス療法の早期導入、そして包括的な保険適用が、治療普及率の向上に貢献しています。ドイツでは予防医療と早期介入を重視しており、市場の成長をさらに後押ししています。

アジア太平洋地域におけるC型肝炎診断・治療市場に関する洞察

アジア太平洋地域のC型肝炎診断・治療市場は、未診断患者数の増加と罹患率の上昇を背景に、予測期間中に約9.3%という力強い年平均成長率(CAGR)を記録し、最も急速な成長が見込まれる地域です。政府主導の肝炎撲滅活動の拡大、診断検査へのアクセス向上、そして費用対効果の高い抗ウイルス療法の利用拡大が、主要な成長要因となっています。医療費の増加とC型肝炎管理に対する意識の高まりは、新興国における市場導入を加速させています。

日本におけるC型肝炎診断・治療市場に関する洞察

日本のC型肝炎診断・治療市場は、人口の高齢化とC型肝炎の歴史的に高い罹患率により、着実に成長を続けています。強固な医療インフラ、広範なスクリーニング実施、そして高度な抗ウイルス療法の普及率が市場の成長を支えています。診断・治療レジメンの継続的な革新は、日本の患者アウトカムをさらに向上させています。

中国におけるC型肝炎診断・治療市場に関する洞察

中国のC型肝炎診断・治療市場は、膨大なC型肝炎患者数と、疾病対策への政府による重点的な取り組みの強化を背景に、アジア太平洋地域最大級の市場の一つとなっています。手頃な価格の診断薬と国産抗ウイルス薬へのアクセス拡大により、治療の普及率が向上しています。国家レベルの公衆衛生対策と医療投資の増加が相まって、予測期間中の市場成長は大幅に加速すると予想されます。

C型肝炎の診断と治療の市場シェア

C型肝炎の診断および治療業界は、主に、次のような定評のある企業によって主導されています。

• アッヴィ(米国)

• メルク(米国)

• ジョンソン・エンド・ジョンソン(米国)

• ロシュ(スイス)

• ブリストル・マイヤーズ スクイブ(米国) •

ノバルティス(スイス) •

バーテックス・ファーマシューティカルズ(米国)

• アステラス製薬(日本) • 塩野義製薬(日本)

•

ヴィーブヘルスケア(英国) • バイオンテック(ドイツ)

• 中外製薬(日本) •

サン・ファーマシューティカル・インダストリーズ

(インド) • シプラ・リミテッド(インド)

• ヘテロ・ドラッグス(インド)

• ザイダス・カディラ(インド)

• エムキュア

・ファーマシューティカルズ(インド)

• ルピン・ファーマシューティカルズ(インド) • テバ・ファーマシューティカル

・インダストリーズ(イスラエル)

世界のC型肝炎診断・治療市場の最新動向

- 2025年6月、米国食品医薬品局(FDA)は、アッヴィ社の経口直接作用型抗ウイルス薬「マヴィレット」(グレカプレビル/ピブレンタスビル)の適応拡大を承認しました。マヴィレットは、肝硬変のない、または代償性肝硬変のある3歳以上の成人および小児患者における急性および慢性のC型肝炎ウイルス(HCV)感染症に対する、世界初かつ唯一の8週間のパンジェノタイプ治療選択肢となります。この承認拡大により、医療従事者はHCV患者を診断後すぐに治療できるようになり、早期介入の改善とHCV撲滅に向けた公衆衛生目標の達成を支援します。

- 2024年6月、セフェイドはGeneXpert Xpressプラットフォームを用いたXpert HCVウイルス量検査について、米国FDAの販売承認を取得しました。これにより、指先穿刺による血液サンプルから、約1時間でC型肝炎ウイルスRNAを迅速に、かつ現場で直接検出することが可能になります。この診断における画期的な進歩により、薬物使用障害クリニックや救急医療施設といった非伝統的な環境においても、患者を1回の診察で診断し、ケアにつなげる能力が大幅に向上します。

- 2022年6月、世界保健機関(WHO)はC型肝炎感染に関する最新の国際ガイドラインを発表し、サービス提供の簡素化、成人と同じパンジェノタイプレジメンを用いた青少年および小児の治療拡大、そして検査とケアのプライマリヘルスケア施設への分散化を推奨しました。これらの最新の推奨事項は、より広範な医療提供の枠組みにサービスを統合することにより、HCVケアへのアクセスを拡大し、世界的なHCV撲滅目標を支援することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。