世界のハイエンド半導体パッケージ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

38.28 Billion

USD

124.66 Billion

2024

2032

USD

38.28 Billion

USD

124.66 Billion

2024

2032

| 2025 –2032 | |

| USD 38.28 Billion | |

| USD 124.66 Billion | |

| % | |

|

世界のハイエンド半導体パッケージ市場のセグメンテーション、用途別(民生用電子機器、通信、自動車、産業用電子機器、ヘルスケア)、パッケージの種類別(システムインパッケージ、フリップチップ、ボールグリッドアレイ、チップオンボード、3Dパッケージ)、材質別(シリコン、セラミックス、ガラス、ポリマー、金属)、最終用途産業別(通信、自動車、航空宇宙、医療、民生用電子機器) - 2032年までの業界動向と予測

世界のハイエンド半導体パッケージ市場の規模と成長率はどれくらいですか?

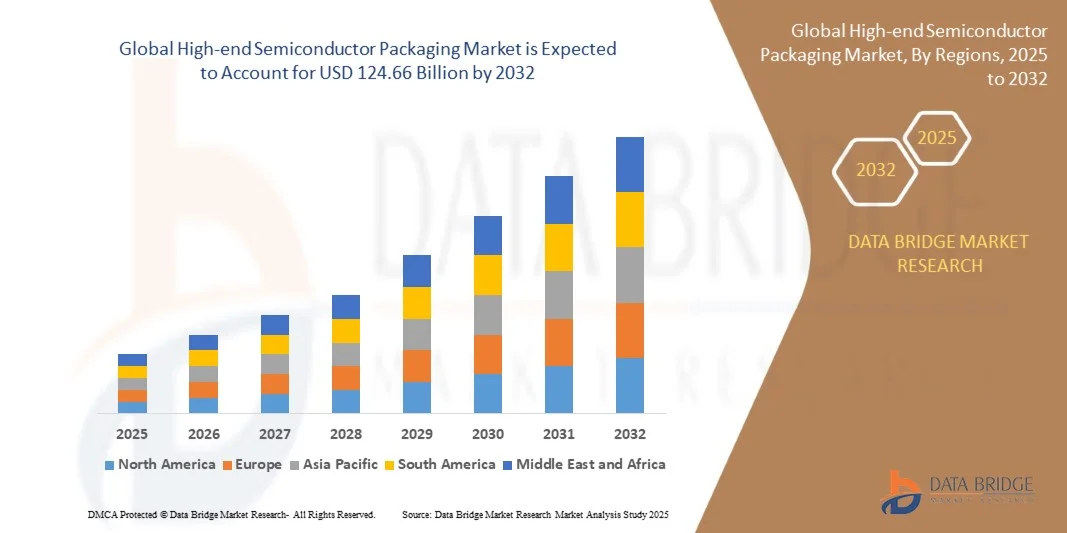

- 世界のハイエンド半導体パッケージング市場規模は2024年に382.8億米ドルと評価され、予測期間中に15.9%のCAGRで成長し、2032年には1246.6億米ドル に達すると予想されています。

- 3Dパッケージング、ファンアウト型ウェーハレベルパッケージング、システムインパッケージソリューションなどのハイエンド半導体パッケージング技術は、機能性、速度、電力効率を向上させることで、次世代電子デバイスの不可欠な要素として浮上しています。

- 市場の勢いは、データセンター、家電、自動車、通信の需要増加と、急速なデジタル化と高性能コンピューティングソリューションの採用によって推進されています。

ハイエンド半導体パッケージング市場の主なポイントは何ですか?

- 市場の成長は主に、電子機器、民生機器、産業用アプリケーションにおける小型化、電力効率の向上、高性能化をサポートする高度なパッケージングソリューションの需要の高まりによって推進されています。

- さらに、5G、AI、IoT、自動車エレクトロニクスの普及が進むにつれ、革新的なハイエンドパッケージング技術に大きなチャンスが生まれ、業界全体の拡大が加速しています。

- 北米は、先進的な電子機器、通信機器、自動車用半導体に対する旺盛な需要に牽引され、2024年にはハイエンド半導体パッケージング市場で35.69%という最大の収益シェアを獲得しました。

- アジア太平洋(APAC)市場は、急速な都市化、技術の進歩、中国、日本、韓国、インドにおける電子機器製造の成長に支えられ、2025年から2032年にかけて9.14%という最も高いCAGRで成長する見込みです。

- 2024年には、スマートフォン、タブレット、ウェアラブルの普及により、小型で電力効率が高く、高性能なチップを必要とする消費者向け電子機器セグメントが42.3%という最大の収益シェアで市場を支配しました。

レポートの範囲とハイエンド半導体パッケージ市場のセグメンテーション

|

属性 |

ハイエンド半導体パッケージングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ハイエンド半導体パッケージング市場の主なトレンドは何ですか?

高度なパッケージングとAIおよび異種コンピューティングの統合

- 世界のハイエンド半導体パッケージ市場における決定的なトレンドは、人工知能(AI)とヘテロジニアス・コンピューティング・アーキテクチャのパッケージング技術への急速な統合です。2.5D、3D ICパッケージング、ファンアウト型ウェハレベルパッケージ(FOWLP)、システムインパッケージ(SiP)といった先進的なアプローチにより、AIやハイパフォーマンスコンピューティング(HPC)向けに、高性能、低レイテンシ、そしてエネルギー効率に優れた設計が可能になっています。

- 例えば、TSMCのCoWoS(Chip-on-Wafer-on-Substrate)パッケージング技術はAIアクセラレータで広く採用されており、高帯域幅メモリ(HBM)とロジックダイのシームレスな統合を実現し、データスループットを大幅に向上させています。同様に、IntelのFoveros 3Dパッケージングはダイの垂直積層を可能にし、高度なコンピューティングにおける性能密度と効率を向上させます。

- AIを活用した設計・シミュレーションツールも半導体パッケージングプロセスに統合され、よりスマートな配線、歩留まり最適化、そして予測的な故障解析を可能にしています。企業は、製造効率、欠陥検出、そして先進的なパッケージのライフサイクル管理を強化するために、機械学習アルゴリズムを活用するケースが増えています。

- チップレットベースの設計の台頭により、高度なパッケージングに対する需要がさらに高まっています。AMDやIntelなどの大手企業は、EMIB(Embedded Multi-Die Interconnect Bridge)やハイブリッドボンディングといった高度な相互接続技術を用いたチップレット統合を採用し、スケーラブルな性能とコスト削減を実現しています。

- AIに最適化された、異種混在型でチップレット互換のパッケージングへの移行は、業界標準を再定義しつつあります。そのため、高度なパッケージングが次世代AI、5G、エッジコンピューティング市場にとって重要な推進力となる中、世界中のプレーヤーは競争力維持のため、研究開発に多額の投資を行っています。

- AIおよびHPC対応の半導体パッケージングソリューションの需要は、データセンター、民生用電子機器、自動車アプリケーション全体で急速に拡大しており、この傾向は市場変革の中心的な推進力となっています。

ハイエンド半導体パッケージング市場の主な推進要因は何ですか?

- AI、IoT、5G、自動車エレクトロニクスの需要の急増が主な原動力となっている。これらの技術は、性能、サイズ、電力効率の要件を満たすために高度なパッケージングを必要とするためである。

- 例えば、2024年にアムコーテクノロジーは、自動車やAIチップのパッケージングソリューションの需要増加に対応することを目的として、ベトナムの先進的なパッケージング施設を拡張し、業界の成長軌道を強調しました。

- ファンアウト型ウェハレベルパッケージング(FOWLP)、シリコン貫通ビア(TSV)、ハイブリッドボンディング技術の採用増加により、フォームファクタの小型化、性能向上、電力管理の改善が可能になり、市場の成長を促進

- さらに、エッジデバイス、ウェアラブル、小型家電製品の普及により、コンパクトでありながら強力なチップアーキテクチャをサポートするハイエンドパッケージの需要が高まっています。

- もう一つの推進力は、複数の機能を1つのモジュールに統合し、市場投入までの時間を短縮し、メーカーの全体的なシステムコストを削減するシステムインパッケージ(SiP)ソリューションへの移行です。

- これらの要因が相まって、特にHPC、AI、5Gネットワーク、自動車エレクトロニクスの分野で、ハイエンドパッケージングが次世代半導体イノベーションの中核を担う役割を強化している。

ハイエンド半導体パッケージング市場の成長を阻害する要因は何ですか?

- 2.5D/3Dインテグレーション、TSV、ヘテロジニアスインテグレーションといった高度な半導体パッケージングソリューションは、製造コストの高さと技術的な複雑さが大きな課題となっています。複数のダイの位置合わせや信頼性の高い相互接続性を確保するために必要な精度は、製造コストの上昇と歩留まりのばらつきにつながります。

- 例えば、TSV技術を使用した3D ICパッケージングには、多額の資本投資が必要であり、熱管理の問題に直面しているため、コストに敏感な市場での大量導入が制限されています。

- もう一つの重大な障壁は、高度な基板、RDL(再配線層)、高帯域幅メモリ(HBM)などの特殊な材料へのサプライチェーンの依存であり、これらは依然として少数のグローバルサプライヤーに集中しており、ボトルネックとなっている。

- さらに、自動車や航空宇宙用途に必要なより長い認定サイクルは、新しいパッケージングイノベーションの採用スケジュールを遅らせる可能性がある。

- ASE、アムコー、JCETなどの市場リーダーは、コスト削減のためにスケーリング技術と自動化に投資しているが、ハイエンドパッケージのプレミアム価格は、新興経済国や低価格の消費者向けデバイスでの採用を依然として制限している。

- スケーラブルな設計プラットフォーム、材料の革新、コストを最適化したパッケージングプロセスを通じてこれらの課題を克服することは、予測期間にわたって持続可能な市場成長を確保する上で重要です。

ハイエンド半導体パッケージング市場はどのようにセグメント化されていますか?

市場は、タイプ、通信プロトコル、ロック解除メカニズム、およびアプリケーションに基づいて分類されています。

- アプリケーション別

ハイエンド半導体パッケージング市場は、用途別に、民生用電子機器、通信、自動車、産業用電子機器、ヘルスケアに分類されます。民生用電子機器セグメントは、小型で電力効率が高く、高性能なチップを必要とするスマートフォン、タブレット、ウェアラブル機器の普及に牽引され、2024年には42.3%という最大の収益シェアで市場を牽引しました。IoT対応デバイスや高性能コンピューティングの普及拡大も、この分野におけるパッケージングニーズを強めています。

一方、自動車分野は、電気自動車(EV)、自動運転システム、先進運転支援システム(ADAS)の急速な普及に支えられ、2025年から2032年にかけて17.6%という最も高いCAGRを達成すると予想されています。自動車OEMは、過酷な条件下でも信頼性を確保しながら、小型化と効率化の要求を満たすパッケージングソリューションに投資しています。コネクティビティ、インフォテインメント、電動化技術の融合が進むにつれ、半導体パッケージのイノベーションは様々なアプリケーションで推進され続けています。

- 包装の種類別

パッケージの種類に基づいて、市場はシステム・イン・パッケージ(SiP)、フリップチップ、ボール・グリッド・アレイ(BGA)、チップ・オン・ボード(CoB)、3Dパッケージに分類されます。フリップチップ分野は、優れた電気性能、信号遅延の低減、そして民生用電子機器やデータセンターにおける幅広い用途により、2024年には36.4%という最大の市場シェアを獲得しました。フリップチップパッケージは、高い入出力密度と効率的な放熱性を実現する点でも高く評価されています。

しかし、3Dパッケージング分野は、複数のダイの積層を容易にし、フォームファクタを縮小し、システム性能を向上させることから、2025年から2032年にかけて19.2%という最も高いCAGRで成長すると予測されています。AI、5G、HPCアプリケーションにおける高帯域幅メモリ(HBM)の需要増加は、3Dインテグレーションへの強い需要を牽引しています。この変化は、業界が高度な小型化と性能重視の設計へと移行していることを浮き彫りにしています。

- 素材別

ハイエンド半導体パッケージ市場は、材料別にシリコン、セラミックス、ガラス、ポリマー、金属に分類されます。シリコンは優れた熱伝導性、電気特性、そして拡張性を備え、先進的なパッケージングにおける基盤となる基板材料として、2024年には48.1%という最大の収益シェアを獲得し、市場を席巻しました。シリコンインターポーザーは、シグナルインテグリティと帯域幅を向上させるため、2.5Dおよび3Dパッケージングアプリケーションで広く使用されています。

一方、ガラス分野は、優れた寸法安定性、低誘電率、そして次世代ファンアウト型ウェーハレベルパッケージングおよびパネルレベルパッケージングにおける可能性により、2025年から2032年にかけて18.8%という最も高いCAGRで成長すると予測されています。ガラス基板は、特に5Gや高度なRFデバイスといった高周波用途向けに研究・実用化が進んでおり、パッケージング業界における破壊的材料としての役割を担う可能性を示唆しています。

- 最終用途産業別

最終用途産業別に見ると、市場は通信、自動車、航空宇宙、医療、民生用電子機器に分類されます。通信分野は、5Gインフラの急速な展開、高性能ネットワーク機器の需要増加、クラウドコンピューティングおよびデータセンターの導入拡大に牽引され、2024年には39.6%と最大の収益シェアを占めました。SiPや2.5D集積化といった高度なパッケージング技術は、通信アプリケーションにおける信号速度の向上と消費電力の削減に広く活用されています。

一方、航空宇宙分野は、衛星通信、航空電子機器、防衛用途における先進電子機器への依存度の高まりを背景に、2025年から2032年にかけて17.1%という最も高いCAGRで成長すると予測されています。航空宇宙向けパッケージングは、耐久性、信頼性、そして過酷な条件への耐性を重視しており、重要なミッションに特化した高信頼性半導体パッケージングソリューションのイノベーションを推進しています。

ハイエンド半導体パッケージング市場で最大のシェアを占める地域はどこですか?

- 北米は、先進的な電子機器、通信機器、自動車用半導体に対する旺盛な需要に牽引され、2024年にはハイエンド半導体パッケージング市場で35.69%という最大の収益シェアを獲得しました。

- この地域の企業と消費者は、デバイスの効率、熱管理、接続性を向上させる、信頼性が高く、高性能で小型化された半導体パッケージングソリューションを高く評価しています。

- この広範な採用は、堅牢な産業インフラ、技術革新の拠点、そして多額の研究開発投資によってさらに支えられ、北米は先進的な半導体パッケージングソリューションのリーダーとしての地位を確立しています。

米国ハイエンド半導体パッケージ市場インサイト

米国のハイエンド半導体パッケージング市場は、高性能コンピューティング、5Gインフラ、そしてコンシューマーエレクトロニクスの急速な普及に後押しされ、2024年には北米で最大の収益シェア81%を獲得しました。AI、IoTデバイス、EVエレクトロニクスの統合拡大により、コンパクトで信頼性の高いパッケージングの需要が高まっています。研究開発への取り組みの強化と、先進的な半導体製造に対する政府の支援により、米国における市場規模は大幅に拡大しています。

欧州ハイエンド半導体パッケージ市場インサイト

欧州市場は、自動車エレクトロニクス、産業オートメーション、通信システムの需要増加に牽引され、大幅なCAGRで拡大すると予想されています。エネルギー効率の高い電子機器に対する規制の重視と厳格な品質基準により、高信頼性パッケージングソリューションの採用が促進されています。ドイツ、フランス、イタリアなどの国では、民生用アプリケーションと産業用アプリケーションの両方で大きな成長が見込まれています。

英国のハイエンド半導体パッケージ市場の洞察

英国市場は、通信インフラ、電気自動車、民生用電子機器の普及拡大に支えられ、予測期間中に顕著なCAGRで成長すると予想されています。有力な半導体研究開発センターの存在とスマート製造技術への投資は、引き続き市場の成長を促進しています。

ドイツのハイエンド半導体パッケージ市場に関する洞察

ドイツの市場は、先進的な自動車エレクトロニクス、産業オートメーション、航空宇宙アプリケーションに牽引され、大幅な成長が見込まれています。持続可能でエネルギー効率の高い電子ソリューションを重視するドイツは、熱管理、小型化、信頼性を重視したハイエンド半導体パッケージの採用を促進しています。

ハイエンド半導体パッケージング市場で最も急速に成長している地域はどこですか?

アジア太平洋(APAC)市場は、急速な都市化、技術革新、そして中国、日本、韓国、インドにおける電子機器製造の成長を背景に、2025年から2032年にかけて9.14%という最も高い年平均成長率(CAGR)で成長すると見込まれています。EV、5G、IoTデバイス、そして民生用電子機器の普及拡大が需要を牽引しています。半導体製造強化に向けた政府の取り組みと、コスト効率の高い部品の供給増加が、市場浸透をさらに拡大させています。

日本ハイエンド半導体パッケージ市場インサイト

日本市場は、ハイテク文化、広範なエレクトロニクス産業、そして自動車、ロボット工学、民生用電子機器における先進的な半導体パッケージの採用拡大により、着実に成長しています。産業分野および民生分野における高信頼性パッケージソリューションの需要は拡大を続けています。

中国ハイエンド半導体パッケージ市場インサイト

中国は、巨大なコンシューマーエレクトロニクス市場、成長するEV産業、そして拡大する半導体製造エコシステムの牽引により、2024年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。スマートデバイス、高性能コンピューティング、通信インフラへの国内投資は、高度なパッケージングソリューションの採用を促進しています。

ハイエンド半導体パッケージング市場のトップ企業はどれですか?

ハイエンド半導体パッケージング業界は、主に次のような老舗企業によって牽引されています。

- ASEテクノロジーホールディング株式会社(台湾)

- アムコーテクノロジー社(米国)

- JCETグループ株式会社(中国)

- シリコンウェアプレシジョンインダストリーズ株式会社(台湾)

- パワーテックテクノロジー株式会社(台湾)

- 天水華天科技有限公司(中国)

- 富士通セミコンダクター株式会社(日本)

- UTAC(シンガポール)

- ChipMOS TECHNOLOGIES INC.(台湾)

- チップボンドテクノロジーコーポレーション(台湾)

- インテルコーポレーション(米国)

- サムスン電子株式会社(韓国)

- ユニセム(M)ベルハッド(マレーシア)

- Camtek Ltd.(イスラエル)

- LG化学株式会社(韓国)

世界のハイエンド半導体パッケージング市場の最近の動向は何ですか?

- 2024年3月、米国商務省とインテル社は、拘束力のない暫定覚書(PMT)を締結しました。この覚書に基づき、インテルはCHIPS・科学法に基づく商用半導体プロジェクトに対し、85億ドルの直接資金提供を受けることになります。この取り組みにより、米国市場全体で半導体パッケージングの需要が大幅に加速すると期待されています。

- 2024年3月、台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッドは、チップを垂直に積層することで処理能力を向上させ、消費電力を削減するCoWoS(チップ・オン・ウェーハ・オン・サブストレート)パッケージング技術を導入し、日本に先進的なパッケージング施設を建設する計画を発表しました。この戦略的な動きは、先進的な半導体パッケージングにおける日本の地位を強化するものです。

- 2023年11月、江蘇省長電科技有限公司の子会社であるJCET Automotive Electronics (Shanghai) Co., Ltd.は、上海臨港特別区に車載用チップ製品向けの先進的なパッケージング施設を建設するため、6億米ドル(44億人民元)の投資を確保しました。この投資により、JCETは車載用半導体の需要拡大に対応する能力を拡大します。

- インテルコーポレーションは2023年9月、次世代の先進パッケージング向けに設計されたガラス基板を発表しました。この基板は、優れた機械的・熱的安定性に加え、基板の相互接続密度を高める超低平坦性を備えています。このイノベーションにより、データ集約型のワークロードに対応する高性能・高密度チップパッケージの生産が促進されると期待されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。