グローバル認証市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.53 Billion

USD

2.28 Billion

2024

2032

USD

1.53 Billion

USD

2.28 Billion

2024

2032

| 2025 –2032 | |

| USD 1.53 Billion | |

| USD 2.28 Billion | |

| % | |

|

世界の認証市場の区分、サービスタイプ別(車両全体の認証とコンポーネントおよびシステムの認証)、アプリケーション別(国内認証と輸出向け認証)、車両タイプ別(オートバイ、乗用車、商用車、トレーラー、農業機械) - 業界動向と2032年までの予測

認証市場規模

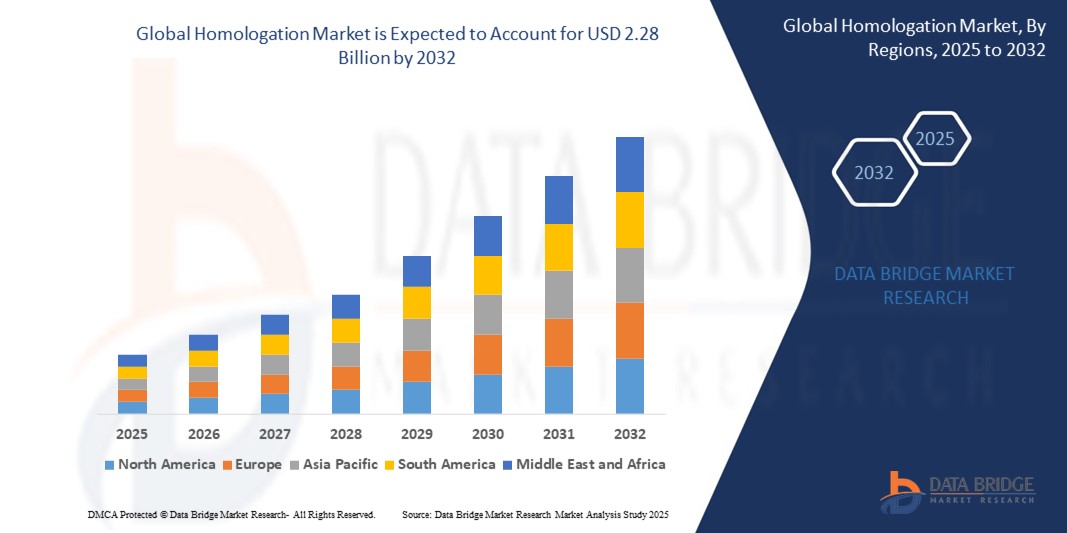

- 世界の認証市場規模は2024年に15億3000万米ドルと評価され、予測期間中に5.10%のCAGRで成長し、2032年には22億8000万米ドル に達すると予想されています。

- 市場の成長は、自動車貿易のグローバル化の進展、自動車輸出の需要増加、主要経済国における安全性、排出ガス、環境コンプライアンスに関する厳格な政府規制によって主に推進されている。

- さらに、試験および認証サービスにおける技術の進歩と、拡大する電気自動車および自動運転車市場が相まって、世界中で認証サービスの需要がさらに高まっています。

認証市場分析

- 世界の認証市場は、特に欧州、北米、アジア太平洋などの地域で、自動車、航空宇宙、機械部門の規制基準がより統一され、厳格化されるにつれて、着実に成長しています。

- 車両や部品の製造・輸出に携わる企業は、特定の現地基準への準拠を確保する必要があり、認証、試験、承認サービスの継続的なニーズが生じます。

- 2024年には、UNECE基準などの厳格な規制枠組みと国境を越えた車両輸出量の増加により、欧州が最大の収益シェアで認証市場を支配した。

- アジア太平洋地域は、自動車生産の拡大、自動車輸出の増加、国内規制と国際基準の整合性の向上により、世界の認証市場において最も高い成長率を達成すると予想されています。

- 2024年には、自動車の国際貿易の増加と、地域をまたぐ車両認証に対する規制要件の高まりにより、車両認証セグメントが最大の収益シェアを占めました。自動車メーカーは、車両輸出時に進化する排出ガス、安全、環境基準への準拠を迫られており、エンドツーエンドの認証サービスに対する需要が高まっています。OEMは、グローバル市場への参入を効率化し、冗長な試験を削減するため、車両認証の取得を優先しています。

レポートの範囲と認証市場のセグメンテーション

|

属性 |

認証に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

認証市場の動向

「テストプロセスにおけるデジタルツールと自動化の統合」

- コンプライアンス管理を合理化し、文書エラーを削減し、監査の準備を改善するために、デジタルプラットフォームの導入がますます増えています。

- テストプロセスの自動化により評価の速度と精度が向上し、メーカーは製品発売のタイムラインを短縮できます。

- AIと機械学習は大量のテストデータを分析し、予測的なコンプライアンスとリスク評価を可能にするために使用されています。

- デジタルツイン技術により、企業は仮想認証シミュレーションを実施できるようになり、物理的な試験を繰り返す必要性が軽減される。

- クラウドベースのシステムにより、進化する標準のリアルタイム更新とOEMと認証機関間のシームレスな連携が可能になります。

- 例えば、TÜV SÜDはAIを活用した自動テストラボを導入し、認証処理時間を約30%短縮し、複数の自動車業界の顧客の生産性を向上させました。

認証市場の動向

ドライバ

「世界的な自動車輸出の増加と規制基準の進化」

- 国際的な自動車貿易の増加により、OEMは競争力を維持するために複数の管轄区域で認証を取得するよう求められています。

- 欧州や米国などの地域では、排出ガス規制や安全規制が厳しく、専門的な認証サービスの需要が高まっています。

- EVとADAS技術の台頭により、高度なコンプライアンス評価を必要とする新しいテストパラメータが導入されている。

- UNECEなどの国際機関は調和のとれた枠組みを推進しているが、地域差があるため、依然として地域ごとの承認が必要である。

- 車両部品、ソフトウェア、電子機器の複雑化により、認証はより技術的かつ繰り返し行う必要が生じた。

- 例えば、EUにおける世界統一軽自動車テスト手順(WLTP)の導入により、欧州に輸出する自動車メーカー全体で認証取得の取り組みが強化された。

抑制/挑戦

「高コストで時間のかかる承認プロセス」

- 認証には、試験インフラ、認証、専門人員への多額の資本投資が必要である。

- 承認のタイムラインが長くなり、市場投入までの時間が遅れ、OEMの機会費用が増加する可能性があります。

- 各国間の調和の欠如により、検査の重複が生じ、財政負担が増大する。

- 中小企業や新興企業は、新しい市場ごとに必要なテストと文書化の繰り返しコストを負担するのに苦労することがよくあります。

- 規制枠組みの継続的な更新には追加のテストが必要となり、限られた予算とリソースに負担がかかることが多い。

- 例えば、東南アジアのいくつかの電動二輪車メーカーは、厳格なEUの安全基準の下でバッテリーシステムを認証するために必要なコストと時間のために、欧州市場への参入を延期しました。

認証市場の範囲

市場は、サービスタイプ、アプリケーション、車両タイプに基づいてセグメント化されています。

• サービスタイプ別

サービスの種類に基づいて、認証市場は車両全体の認証とコンポーネントおよびシステムの認証に分類されます。2024年には、自動車の国際貿易の増加と、地域をまたぐ車両全体の認証に対する規制要件の高まりを背景に、車両全体の認証セグメントが最大の収益シェアを占めました。自動車メーカーは、車両輸出時に進化する排出ガス、安全性、環境基準への準拠を迫られており、エンドツーエンドの認証サービスに対する需要が高まっています。OEMは、グローバル市場への参入を効率化し、冗長な試験を削減するため、車両全体の認証を優先しています。

車両サブシステムの複雑化と電子部品の統合化に伴い、コンポーネントおよびシステムの認証分野は、2025年から2032年にかけて最も高い成長率を示すと予想されています。電気自動車や自動運転車の普及に伴い、バッテリーシステム、ADASモジュール、パワートレインといったコンポーネントレベルの試験の需要が急増しています。Tier1およびTier2サプライヤーは、地域をまたいで個々の部品の適合性を確保するために、専門的な認証取得にますます力を入れています。

•用途別

認証市場は、用途に基づいて国内認証と輸出志向認証に分類されます。2024年には、特に欧州、アジア太平洋、北米における越境車両販売の急増により、輸出志向認証セグメントが市場を席巻しました。世界の自動車メーカーは、地域ごとの異なる要件を満たすために輸出承認に依存しており、これは米国やEUなどの規制の厳しい市場に参入する企業にとって特に重要です。

国内認証セグメントは、国家規制改革と新興国における厳格なコンプライアンス執行に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。各国が自国の基準を国際的な枠組みに整合させるにつれ、国内メーカーは国内販売車両であっても認証取得を求められるケースが増えています。

• 車種別

車両タイプ別に見ると、市場はオートバイ、乗用車、商用車、トレーラー、農業機械に分類されます。乗用車セグメントは、乗用車輸出の優位性と先進安全技術およびインフォテインメント技術の導入増加を背景に、2024年には最大の収益シェアを占めました。排出ガス、照明、衝突安全性、電子機器など、幅広い機能の認証が必要となるため、乗用車にとって認証取得は不可欠です。

オートバイセグメントは、特にインドや中国といったアジア太平洋諸国からの二輪車輸出の増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。ユーロ5などの新たな排出ガス規制や、進化する電動モビリティ規制により、メーカーは市場競争力を維持するために、迅速かつ費用対効果の高い認証サービスを求めています。

認証市場の地域分析

• 2024年には、UNECE基準などの厳格な規制枠組みと国境を越えた車両輸出量の増加により、欧州が最大の収益シェアで認証市場を支配しました。

•この地域のOEMおよび部品メーカーは型式承認プロセスに大きく依存しており、ドイツ、フランス、イタリアなどの国が認証手続きの中心となっている。

• 安全性、排出ガス制御、持続可能なモビリティへの関心の高まりと自動車技術の複雑化により、国内市場と国際市場の両方で一貫した認証の重要性が高まっています。

ドイツの認証市場の洞察

ドイツの認証市場は、世界的な自動車製造拠点としての地位を背景に、2024年にはヨーロッパで最大の収益シェアを占めました。EUおよび世界の規制への準拠の必要性から、認証活動は活発化しています。高度な試験インフラと規制におけるリーダーシップを背景に、ドイツは特に電気自動車や自動運転車といった新興分野において、型式認証のベンチマークを設定し続けています。大手OEMやTier 1サプライヤーの存在は、システムレベルおよび車両全体の認証に対する需要をさらに加速させています。

英国の認証市場の洞察

英国の認証市場は、同国が厳格な安全基準と環境基準を順守していることから、2025年から2032年にかけて最も高い成長率を記録すると予想されています。Brexit(ブレグジット)後、英国は独自の車両型式認証制度(UKTA)を導入し、メーカーは英国市場とEU市場でそれぞれ別々の認証手続きを経る必要があります。この二重のコンプライアンス要件により、地域密着型の認証サービスの需要が高まっています。さらに、英国の強力な自動車研究開発能力と成長を続けるEVセクターも、部品およびシステムの認証取得の増加に貢献しています。

アジア太平洋地域の認証市場に関する洞察

アジア太平洋地域の認証市場は、自動車生産の急増、輸出の増加、そしてインド、中国、日本などの国々による国際規格の採用に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。この地域の政府は、国際的な認証プロトコルへの準拠を強めており、認証サービスプロバイダーの役割は拡大しています。さらに、電動モビリティと越境貿易の成長は、部品認証および車両全体の認証にとって好ましい環境を生み出しています。

中国認証市場の洞察

中国は、広大な自動車生産基盤と欧州、東南アジア、ラテンアメリカへの輸出増加により、2024年にアジア太平洋地域の認証市場で最大のシェアを獲得しました。政府による国内基準と国際基準の整合化に向けた取り組みと、EV生産におけるリーダーシップにより、国内認証と輸出向け認証の両方のニーズが高まっています。デジタルツールと自動試験プラットフォームの役割の拡大も、中国全土における認証プロセスの近代化を促進しています。

北米の認証市場の洞察

北米は、米国運輸省道路交通安全局(NHTSA)や環境保護庁(EPA)などの規制当局による監督体制の強化を受け、世界の認証市場で大きなシェアを占めています。自動車メーカーは、国内外の市場に参入するために複雑な規制をクリアしなければなりません。北米は安全性、排出ガス規制、そして車両のコネクティビティを重視しており、認証の範囲は拡大し続けています。

米国認証市場の洞察

米国の認証市場は、強力な自動車輸出基盤と堅調な自動車技術革新により、2024年には北米市場を席巻しました。FMVSSやCARBといった米国の規制要件は、幅広い車両や部品における認証の需要を牽引しています。電気自動車や自動運転車のスタートアップ企業の台頭も、専門的で柔軟な認証サービスへの需要をさらに高めています。

認証市場シェア

認証業界は主に、次のような定評のある企業によって主導されています。

- Applus+(スペイン)

- ロイズ・レジスター・グループ・サービス・リミテッド(英国)

- TÜV SÜD(ドイツ)

- Eurofins Scientific (ルクセンブルク)

- フォルメルD(ドイツ)

- ビューローベリタス(フランス)

- DEKRA India Private Limited(ドイツ)

- ミストラスグループ(米国)

- SGS SA(スイス)

- インターテックグループ(英国)

- CIRT(インド)

- Splan Corporate Solutions LLP(インド)

- TASSインターナショナル(オランダ)

- エレオスコンプライアンス(米国)

世界の認証市場の最新動向

- 2023年7月、UTACとSMVICは、SMVICの試験センターが中国でユーロNCAPの認定を取得し、世界の自動車安全における飛躍的な前進を象徴するものとして、協力関係を強化します。覚書の締結により、UTACは試験、型式承認、認証の取り組みを強化するという決意を再確認し、モビリティ安全の権威としての役割を強化します。

- 2023年7月、UL LLCは台湾でバッテリーおよび電気自動車充電器サービスの認証機関試験所のステータスを取得し、eモビリティおよびエネルギー部門のメーカーに広範な試験ソリューションを提供し、進化する市場における製品の安全性とコンプライアンスを強化します。

- 2023年5月、FORVIA CLDは中国政府から重要なType IVタンク認証を取得し、水素モビリティにおけるフォルシアの地位を強化しました。CLDの軽量設計と成長見通しにより、フォルシアは中国における水素モビリティの推進力を高め、市場でのプレゼンスと影響力を強化します。

- 2023年3月、SGSソシエテ・ジェネラル・ド・サーベイランスSAは、上海浦東にある最先端のバイオ分析試験施設に多額の投資を行い、バイオ/医薬品セクターへの支援を強化しました。この取り組みは、IND(治験薬申請)およびNDA(新薬承認申請)プロセスの合理化を約束し、業界リーダーとの協力による医薬品研究開発と品質基準の向上へのSGSのコミットメントを強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。