世界の炭化水素系耐火膨張性コーティングサービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.07 Billion

USD

10.86 Billion

2024

2032

USD

7.07 Billion

USD

10.86 Billion

2024

2032

| 2025 –2032 | |

| USD 7.07 Billion | |

| USD 10.86 Billion | |

| % | |

|

世界の炭化水素系耐火膨張性コーティングサービス市場:タイプ別(エマルジョンタイプ、溶剤タイプ、その他)、エンドユーザー別(化学、石油・ガス、金属・鉱業、石灰・セメント、パルプ・紙、その他) - 2032年までの業界動向と予測

炭化水素系耐火膨張性コーティングサービス市場規模

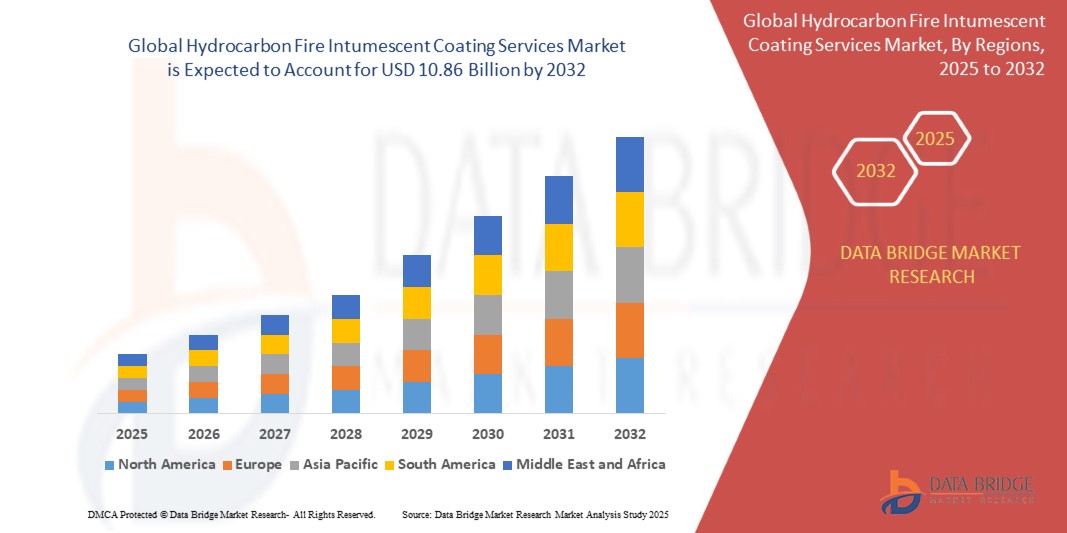

- 世界の炭化水素系耐火膨張性コーティングサービス市場規模は2024年に70億7000万米ドルと評価され、予測期間中に5.50%のCAGRで成長し、2032年までに108億6000万米ドルに達すると予想されています。

- 市場の成長は、石油・ガス、石油化学、エネルギーインフラなどの高リスク産業における安全規制の強化によって主に推進されており、炭化水素火災膨張性コーティングを含む受動的な防火システムの使用が義務付けられています。

- さらに、特にアジア太平洋地域と中東における海洋掘削、LNGターミナル、製油所の拡張への投資増加により、高性能UL 1709準拠コーティングの需要が加速しています。これらの要因が相まって、防火サービスの普及が促進され、市場拡大が著しく促進されています。

炭化水素系耐火膨張性コーティングサービス市場分析

- 炭化水素系耐火膨張性コーティングは、燃料爆発や産業事故などによって引き起こされる激しい炭化水素火災の際、鋼構造物に塗布される高度なパッシブ防火ソリューションです。このコーティングは、極度の熱にさらされると膨張し、断熱炭化層を形成して基材を保護します。

- これらのコーティングの需要増加は、産業安全に対する意識の高まり、より厳しい耐火規制の実施、そして火災の危険性が深刻で急激な温度上昇が一般的である石油・ガスおよび石油化学部門の重要なインフラを保護する必要性によって推進されています。

- アジア太平洋地域は、石油・ガス、石油化学、重工業部門を中心に産業インフラの急速な拡大により、2024年には炭化水素系耐火膨張性コーティングサービス市場において30%以上のシェアを占める見込みです。

- 北米は、シェールガス事業、パイプライン、石油化学ハブなど、石油・ガスインフラが拡大しており、高性能の防火ソリューションに対する継続的な需要があるため、予測期間中に炭化水素防火膨張コーティングサービス市場で最も急速に成長する地域になると予想されています。

- 溶剤型は、過酷な環境下における優れた性能と、構造用鋼材に厚く耐久性のある耐火保護を提供する実証済みの有効性により、2024年には57.8%の市場シェアを獲得し、市場を席巻しました。溶剤型コーティングは、高湿度、塩水噴霧、温度変動が頻発するオフショアプラットフォーム、製油所、石油化学施設で非常に好まれています。幅広い基材との適合性と長い保存期間により、複雑な産業用途への採用がさらに強化されています。

レポートの範囲と炭化水素系耐火膨張性コーティングサービス市場のセグメンテーション

|

属性 |

炭化水素系耐火膨張性コーティングサービスの主な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

炭化水素系耐火膨張性コーティングサービス市場動向

「安全規制の強化」

- 産業安全とリスク軽減への世界的な関心の高まりにより、特に石油・ガス、石油化学、海洋、インフラといった高リスク分野において、炭化水素系耐火膨張性コーティングサービスの採用が拡大しています。政府および規制当局は、新築および改修プロジェクトの両方において、より厳格な防火基準の遵守を義務付けています。

- 例えば、アクゾノーベル、PPGインダストリーズ、ヨトゥンなどの企業は、特にAPI、ASTM、および地域の火災規制に沿ったポリシーがより厳しくなっている米国、中東、ヨーロッパなどの市場で、認証された炭化水素防火コーティングの注文が増加しています。

- 炭化水素爆発の危険性が高いオフショアプラットフォーム、LNGターミナル、大規模製油所では、防火ソリューションの需要が急増しており、緊急時に構造の完全性を確保するために受動的な防火が不可欠です。

- 技術の進歩により、メーカーはより薄いコーティングを開発し、より長い耐火性(最大4時間)、より速い硬化時間、そしてより優れた耐候性を実現できるようになり、エンドユーザーのダウンタイムと人件費を削減しています。

- 市場では、排出量の削減と塗布時の作業者の安全性の向上に重点を置いた企業のESGコミットメントと環境規制に沿って、低VOC、無溶剤、水性製剤の成長も見られます。

- 保険会社やEPC(設計・調達・建設)請負業者は、プロジェクトの入札において、第三者機関によるテストを受けた世界的に認証された製品を指定することが増えており、高性能なパッシブ防火ソリューションへの信頼を強化し、標準化を促進しています。

炭化水素系耐火膨張性コーティングサービス市場の動向

ドライバ

「石油・ガス部門における製品需要の増加」

- 石油・ガス産業は、高い火災リスク、可燃性物質、そして過酷な操業環境にさらされているため、炭化水素火災用膨張性コーティングサービスの主な推進力となっています。炭化水素火災発生時に人員、構造用鋼材、パイプライン、貯蔵タンク、処理装置を保護するために、防火対策は不可欠です。

- 例えば、世界的なオペレーターやサービスプロバイダーを含む石油・ガス大手は、グリーンフィールド(新規の探査・生産拠点)とブラウンフィールド(既存の施設の改修)の両方でプロジェクトが拡大するにつれ、特殊コーティングサービスの契約を増やしています。北米や中東など、生産能力の拡張や近代化を進めている地域では、特に採用率が高くなっています。

- これらのコーティングは、人命を救う熱保護を提供し、また、火災事故が壊滅的になり、規制上の罰則が厳しくなる可能性がある沖合掘削装置や製油所の構造的完全性と運用継続性にも貢献します。

- エネルギー部門が深海掘削やLNGターミナルなど、コンプライアンスと保険上の目的から火災安全対策が最も重要となる厳しい探査環境に移行していることで、需要はさらに高まっています。

- この傾向は、エネルギーおよび公益事業会社がESG(環境、社会、ガバナンス)基準をますます優先するようになり、高度な規制に準拠した防火対策がオプションではなく必須となっていることで強化されています。

抑制/挑戦

「原材料価格の変動」

- 原材料価格の変動により、市場は大きな逆風に直面しています。特に樹脂、難燃剤、バインダーといった主要原材料価格の変動が顕著です。この変動はコスト計画を阻害し、利益率を圧迫し、長期的なサービス契約や供給契約を複雑化させます。

- 例えば、特殊化学品や基礎材料の急激な価格変動により、一部のサービスプロバイダーはプロジェクトの途中で価格調整を余儀なくされ、競争力と顧客関係に影響を及ぼしています。こうした混乱は、為替変動や地域的なサプライチェーンのボトルネックの影響を受けるグローバル企業にとって特に深刻です。

- 安価な原材料では、石油・ガスや重要なインフラプロジェクトに求められる、ますます厳しくなる性能基準や規制基準を満たせない可能性があるため、メーカーは品質、性能、コストのバランスを取ることが求められています。

- 原料コストの予測不可能な性質により、リサイクル材料や代替材料の使用が増加し、供給リスクとコストをより効果的に管理するためにサービスプロバイダーによる後方統合が促進されました。

- この問題は、貿易の混乱、健康危機、地政学的緊張などの世界的な出来事によってさらに悪化し、原材料の入手が制限され、サプライヤーとの関係が不安定になる可能性があります。

炭化水素系耐火膨張性コーティングサービス市場の範囲

市場はタイプとエンドユーザーに基づいてセグメント化されています。

• タイプ別

炭化水素系耐火膨張性コーティングサービス市場は、種類別にエマルジョンタイプ、溶剤タイプ、その他に分類されます。溶剤タイプは、2024年に57.8%という最大の市場収益シェアを占めました。これは主に、過酷な環境下での優れた性能と、構造用鋼材に厚く耐久性のある耐火保護を提供する実証済みの有効性によるものです。溶剤系コーティングは、高湿度、塩水噴霧、温度変動が一般的であるオフショアプラットフォーム、製油所、石油化学施設で非常に好まれています。幅広い基材との適合性と長い保存期間により、複雑な産業用途への採用がさらに強化されています。

エマルジョン型塗料セグメントは、環境規制の強化と低VOC(揮発性有機化合物)代替品への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予測されています。エマルジョン系塗料は、取り扱いの安全性、排出量の低減、施工の容易さを特徴としており、陸上施設や密閉環境において魅力的な選択肢となっています。持続可能な取り組みが注目されるにつれ、エマルジョンなどの水性防火ソリューションの需要は、新たなインフラ開発において加速しています。

• エンドユーザーによる

エンドユーザー別に見ると、市場は化学、石油・ガス、金属・鉱業、石灰・セメント、パルプ・紙、その他に分類されます。石油・ガス分野は、厳格な火災安全基準と炭化水素系施設の高リスク性に牽引され、2024年には最大の市場収益シェアを占めました。これらの環境では高度なパッシブ防火システムが求められており、炭化水素系膨張性コーティングは、激しい炎に長時間さらされる際の延焼を抑制し、構造健全性を保護する上で不可欠です。海洋掘削、LNGターミナル、製油所への継続的な投資は、この分野におけるこれらの専門サービスへの需要を高めています。

化学品セグメントは、化学品生産能力の拡大と危険な処理環境における規制遵守の重要性の高まりを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。化学プラントを壊滅的な火災事故から守る必要性から、膨張性塗料は産業用耐火戦略の重要な要素となっています。さらに、老朽化した化学インフラの近代化と、特にアジア太平洋地域および中東における新規プラントの建設が、このセグメントの堅調な成長に貢献しています。

炭化水素系耐火膨張性コーティングサービス市場の地域分析

- アジア太平洋地域は、石油・ガス、石油化学、重工業などの産業インフラの急速な拡大に牽引され、2024年には炭化水素系防火膨張性コーティングサービス市場において30%を超える最大の収益シェアを獲得し、市場を席巻した。

- 地域における労働者の安全への関心の高まり、より厳格な防火基準、そしてエネルギーインフラへの継続的な投資は、市場の成長に大きく貢献している。

- 政府支援のインフラプロジェクトと大手鉄鋼加工業者および地元の施工業者の存在により、製油所、化学工場、およびオフショアプラットフォーム全体で炭化水素防火ソリューションの採用が強化されています。

中国市場インサイト

中国は、石油・ガス下流インフラおよび化学品生産への大規模投資に支えられ、2024年にはアジア太平洋地域で最大のシェアを占めると予測されています。世界的な製油所および石油化学事業拡大の主要プレーヤーとして、中国は防火サービスに対するより厳格な安全規制と品質管理を実施しています。産業安全への重点的な取り組みは、一帯一路インフラ整備などの取り組みと相まって、炭化水素系防火材に対する持続的な需要を生み出しています。中国メーカーは、進化する安全性と性能基準に対応するため、溶剤系コーティングの生産規模を拡大し、高効率な塗布システムを導入しています。

インド市場の洞察

インドは、精製能力の拡大、新たな石油化学コンプレックスの建設、LNG再ガス化ターミナルの開発により、アジア太平洋地域で最も急速に成長している市場の一つとして台頭しています。石油・爆発物安全機構(PESO)などの機関による規制監督の強化により、認証を受けた信頼性の高い耐火サービスに対する需要が高まっています。また、パイプライン建設や海洋探査からの需要も旺盛です。世界的な防火対策サプライヤーと現地のサービスプロバイダーとの連携強化により、インドの気候や運用要件に適したカスタマイズされたソリューションの提供が実現しています。

欧州炭化水素系耐火膨張性コーティングサービス市場

欧州は、EU建設製品規制、EN 13381-4、UL 1709規格といった厳格な規制枠組みに支えられ、炭化水素系耐火膨張性コーティングサービス市場において着実な成長が見込まれています。この地域の成熟した石油・ガスインフラ、特に北海では、大規模な改修・近代化が進められており、パッシブ防火サービスの需要が高まっています。環境意識の高まりとエネルギー転換への取り組みも、低VOC、耐久性、持続可能性に優れたコーティング技術の革新を牽引しています。英国、ドイツ、オランダなどの国々は、製油所、LNG施設、オフショア掘削施設における高い導入率を誇り、最前線に立っています。欧州では、安全文化が確立され、保険に基づくコンプライアンス要件も市場浸透をさらに促進しています。

英国市場インサイト

英国市場は、老朽化した石油プラットフォーム、石油化学施設、危険物処理プラントにおける改修ニーズにより拡大しています。ISOおよびEUの安全基準への準拠がますます重視されるようになり、関係者は第三者機関による試験・性能評価を受けた防火システムの導入を迫られています。規制当局の圧力や、重要インフラに対する高度な防火ソリューションを求める保険規制によって、この需要はさらに高まっています。地元の施工業者は、厳しい現場条件に対応し、施工中のダウンタイムを削減するため、自動スプレーシステムや溶剤系コーティングの活用をますます増やしています。

ドイツ市場インサイト

ドイツ市場は、産業安全への強いコミットメント、コーティング技術の革新、そして大規模な化学工業団地とプロセス産業の存在によって支えられています。ドイツは、耐火性と耐腐食性を兼ね備えたハイブリッドコーティングシステムへの投資を行っており、操業安全性と設備寿命という二つの重点分野を整合させています。リサイクル、循環型経済の実践、低排出材料の重要性が高まるにつれ、ドイツ企業は環境に優しく耐久性の高い防火ソリューションを産業建設およびメンテナンス業務に統合しています。国内および欧州の安全基準の厳格な遵守は、この市場における安定した需要を牽引し続けています。

北米の炭化水素系耐火膨張性コーティングサービス市場

北米市場は、2025年から2032年の予測期間中、最も高いCAGRで成長する見込みです。その原動力となっているのは、シェールガス事業、パイプライン、石油化学ハブを含む、この地域の石油・ガスインフラの拡大です。これらのインフラは、高性能な防火ソリューションに対する継続的な需要を生み出しています。OSHA、NFPA、API規格への準拠には、上流、中流、下流の各工程にわたる厳格なパッシブ防火対策が不可欠です。モバイルアプリケーションユニット、オフサイトプレファブリケーション、第三者認証コーティングシステムにおける技術進歩は、サービス効率を向上させています。メキシコ湾岸とアルバータ州のオイルサンドは、この市場への継続的な投資にとって依然として重要なホットスポットです。

米国市場インサイト

米国は、製油所、LNG施設、石油化学コンビナートの広範なネットワークを背景に、北米地域をリードしています。炭化水素系耐火膨張性塗料の採用は、高リスク環境における認定防火対策を義務付ける連邦および州レベルの規制によって強く後押しされています。米国の主要企業は、高度な塗布技術と移動式設置ユニットを活用し、コンプライアンスの確保と設置期間の短縮に取り組んでいます。市場はまた、成熟した安全文化、確立された検査プロトコル、そして新設および既存エネルギーインフラの保守からの旺盛な需要にも支えられています。大手石油・ガス会社と第三者試験機関の存在は、この分野における継続的なイノベーションと規制遵守を保証しています。

炭化水素系耐火膨張性コーティングサービスの市場シェア

炭化水素系耐火膨張性コーティングサービス業界は、主に、次のような定評のある企業によって牽引されています。

- アクゾノーベルNV(オランダ)

- PPGインダストリーズ(米国)

- ヨトゥン(ノルウェー)

- シャーウィン・ウィリアムズ社(米国)

- ヘンペルA/S(デンマーク)

- エテックスグループ(ベルギー)

- 関西ペイント株式会社(日本)

- 3M(米国)

- カーボライン社(米国)

- BASF SE(ドイツ)

- コンテゴ・インターナショナル社(米国)

- アイソラテック・インターナショナル(米国)

- GCPアプライドテクノロジーズ社(米国)

- デミレック(USA)社(米国)

世界の炭化水素系耐火膨張性コーティングサービス市場の最新動向

- クラリアントは2024年11月、次世代のメラミンフリー難燃剤を発表し、防火用途においてより安全で持続可能な代替品として位置付けました。このイノベーションは、高性能な耐火性を維持しながら有害成分の排除を求める規制圧力の高まりに対応することで、炭化水素系耐火膨張性塗料サービス市場に大きな影響を与えると期待されています。進化する業界の安全基準に適合した環境に配慮したソリューションを提供することで、クラリアントは、特に厳格な化学安全法やグリーンビルディングコードが施行されている地域において、塗料メーカー全体の配合トレンドに影響を与える可能性があります。

- PPGは2023年2月、構造用鋼材に最大3時間のセルロース系耐火性を提供するように設計されたエポキシ系膨張性防火コーティング「PPG STEELGUARD 951」を発売しました。主に建築用途向けに開発されていますが、この先進的な配合は、高性能防火ソリューションへのPPGの注力の高まりを示しています。この開発により、PPGの防火分野におけるプレゼンスが強化され、炭化水素系インフラ、特に炭化水素系とセルロース系のリスクが共存するハイブリッドプロジェクトにおける技術のクロスオーバーの可能性が実証されました。また、耐久性と美観の融合という点でも、エポキシ系コーティングの新たなベンチマークを確立しました。

- 2022年10月、ヘンペルのパッシブ防火コーティング「Hempafire Pro 400」は、EN 13381-8規格の認証を取得し、CEマークを取得しました。このマイルストーンは、製品が厳格な欧州の火災安全規制に準拠していることを裏付けるものであり、世界的な展開における信頼性も高めます。BS 476やApplusFireなど、幅広い認証を取得することで、ヘンペルは特に欧州全域において、新築市場と改修市場の両方で確固たる地位を築いています。この認証取得により、大規模なインフラや産業資産向けの信頼性の高い認証コーティングを求めるエンジニアリングコンサルタントや建設業者の間で、仕様策定率が向上することが期待されます。

- ヘンペルは2022年6月、炭化水素系パッシブ防火(PFP)向けに特別に設計された初の膨張性コーティングであるHempafire XTR 100を発売し、防火ポートフォリオを拡大しました。UL 1709認証を取得したこの軽量ソリューションは、乾燥膜厚を薄くしても優れた耐火性を発揮するため、材料使用量の削減、施工時間の短縮、構造負荷の軽減につながります。この製品は炭化水素系PFP分野における重要な進歩であり、オフショアプラットフォーム、製油所、LNGターミナルにおけるプロジェクト効率の向上と安全性の向上をもたらします。Hempafire XTR 100の発売は、ヘンペルが炭化水素系防火分野に戦略的に参入したことを示すものであり、世界のサービス市場における競争とイノベーションの激化につながっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。