世界の凝固亢進治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

| 2025 –2032 | |

| USD 767.10 Billion | |

| USD 1,048.21 Billion | |

| % | |

|

世界の凝固亢進治療薬市場セグメンテーション、タイプ別(第V因子ライデン、プロトロンビン20210、抗リン脂質症候群、その他)、薬剤別(ヘパリン、ワルファリン、ビタミンK拮抗薬、直接トロンビン阻害薬、その他)、投与経路別(経口および注射)、エンドユーザー別(病院、在宅ケア、専門センター、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局、その他) - 2032年までの業界動向と予測

凝固亢進治療市場規模

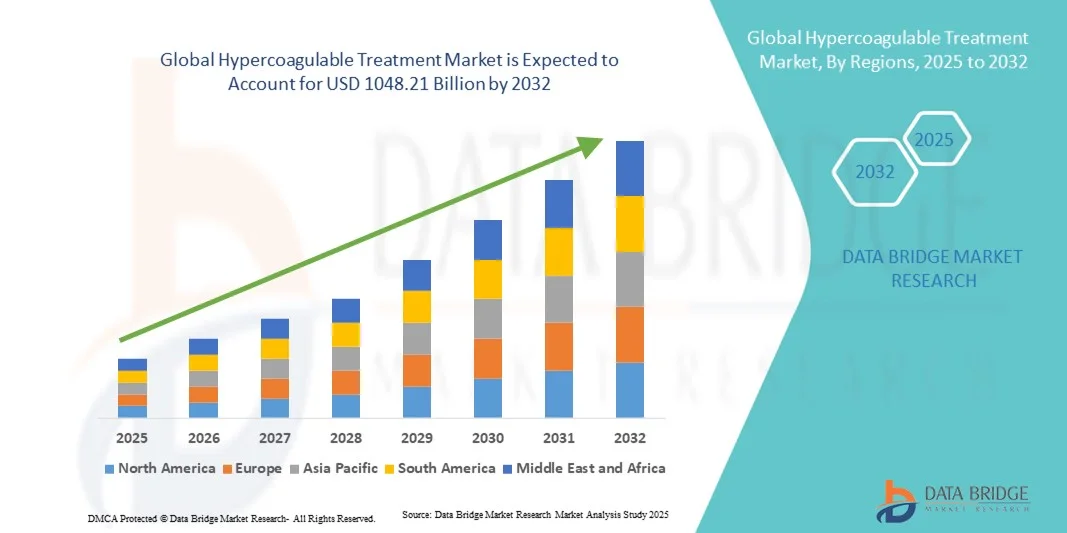

- 世界の凝固亢進治療市場規模は2024年に7,671億米ドルと評価され、予測期間中に3.98%のCAGRで成長し、2032年には1,0482億1,000万米ドル に達すると予想されています 。

- 市場の成長は、主に、凝固亢進性疾患の罹患率の増加、診断技術の進歩、革新的な抗凝固薬や標的療法の開発によって促進されており、患者の転帰を改善し、血栓性イベントのリスクを軽減しています。

- さらに、医療従事者と患者の意識の高まり、そして個別化治療や低侵襲治療の選択肢の拡大により、高凝固性治療は血液学および心血管ケアにおける重要な焦点領域として確立されつつあります。これらの要因が相まって、高凝固性治療ソリューションの採用が加速し、業界の成長を大きく後押ししています。

凝固亢進治療市場分析

- 抗凝固薬、抗血小板療法、および新規標的治療薬を含む凝固亢進治療は、血栓性イベントの予防と患者の転帰の改善に有効であることから、現代の血液学および心血管治療の不可欠な要素となっている。

- 凝固亢進治療の需要増加は、主に凝固亢進疾患の罹患率の増加、診断および治療技術の進歩、医療従事者と患者の早期介入に関する意識の高まりによって促進されています。

- 北米は、高度な医療インフラ、革新的な治療法の高い採用、米国における強力な研究開発活動に支えられ、2024年には42.3%という最大の収益シェアで高凝固治療市場を支配し、より広範な治療の採用を促進しました。

- アジア太平洋地域は、血栓性疾患の罹患率の増加、医療へのアクセスの改善、中国やインドなどの国における可処分所得の増加により、予測期間中に凝固亢進治療市場で最も急速に成長する地域になると予想されています。

- 口腔セグメントは、利便性、長期治療の容易さ、患者のコンプライアンスの向上により、2024年には52%の収益シェアで市場を支配しました。

レポートの範囲と凝固亢進治療市場のセグメンテーション

|

属性 |

凝固亢進治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

凝固亢進治療市場の動向

革新的な治療法とデジタルヘルスの統合における進歩

- 世界的な高凝固性疾患治療市場における重要かつ加速的なトレンドとして、高度な診断、AIを活用したリスク評価ツール、そして個別化された治療プロトコルの導入増加が挙げられます。これらのイノベーションは、患者管理、早期介入、そして全体的な治療成果を大幅に向上させています。

- 例えば、シーメンス・ヘルステックナーズは2023年3月、AIを活用した凝固モニタリングシステムを発表しました。これにより、臨床医は患者の血栓リスクをより正確に評価し、抗凝固療法をリアルタイムで調整できるようになります。同様に、ロシュ・ダイアグノスティックスは、凝固亢進状態を迅速に検出し、早期診断とタイムリーな介入を支援する次世代の検査キットを発表しました。

- デジタルヘルスプラットフォームと遠隔モニタリングシステムの統合も、患者の転帰を改善しています。例えば、一部のウェアラブルデバイスは、凝固パラメータの継続的なモニタリングを可能にし、異常が検出された場合に医療従事者に警告を発し、積極的な管理を可能にします。

- これらの進歩により、患者管理の一元化が促進され、臨床医は単一のプラットフォームを通じて治療効果の追跡、投与量の調整、リスク要因の予測が可能になります。この統合アプローチは、ケアの連携強化、合併症の軽減、処方された治療レジメンの遵守率の向上に役立ちます。

- より個別化され、予防的かつデータに基づいた凝固亢進治療戦略への傾向は、患者のケアに対する期待を根本的に変化させています。その結果、バクスターインターナショナルやグリフォルスなどの企業は、治療計画を最適化し、患者の安全性を高めるための高度な抗凝固療法とモニタリングソリューションを開発しています。

- 患者と医療提供者が精密ケアと治療成績の向上をますます優先するにつれ、革新的な診断、個別化治療、デジタルモニタリングを組み合わせた凝固亢進治療ソリューションの需要は、病院と外来の両方の環境で急速に高まっています。

凝固亢進治療市場の動向

ドライバ

血栓性疾患の有病率の上昇と意識の高まり

- 深部静脈血栓症(DVT)、肺塞栓症(PE)、遺伝性血栓症などの凝固亢進疾患の罹患率の増加は、市場成長の重要な原動力となっている。

- 例えば、バイエル ヘルスケアは2024年4月、高リスク患者群に焦点を当てた抗凝固療法のポートフォリオを拡大し、より安全で効果的な治療オプションの提供を目指しました。このような大手企業による取り組みは、予測期間中に凝固亢進治療の採用を促進すると予想されます。

- 未治療の凝固亢進性疾患のリスクに関する医療従事者と患者の意識の高まりにより、早期診断と介入の需要が高まっています。例えば、2023年にアメリカ心臓協会が実施した啓発キャンペーンでは、高リスク集団における凝固スクリーニングの重要性が強調されました。

- さらに、臨床医が遺伝、ライフスタイル、合併症の要因に基づいて抗凝固療法をカスタマイズするケースが増えているため、個別化医療の採用が増加し、需要が高まっています。

- 特に新興国における医療インフラの拡大は、凝固亢進性疾患の診断および治療ソリューションへのアクセス拡大を促進しています。例えば、2023年7月、シーメンス・ヘルステックニアーズはインドの病院と提携し、地域の医療センターに高度な凝固検査プラットフォームを導入しました。

- 新規抗凝固薬、生物製剤、併用療法の研究開発への投資増加も市場の成長を支えています。2024年9月、ファイザーは希少遺伝性血液凝固疾患を標的とした次世代経口抗凝固薬の臨床試験を発表しました。

抑制/挑戦

高額な治療費と先進的な治療法へのアクセスの制限

- 高度な診断ツールと抗凝固療法の高額な費用は、特に低所得国および中所得国において、広範な導入の大きな障壁となっている。

- 例えば、2024年の研究では、血栓症の遺伝子検査の費用が患者1人あたり数百ドルを超える可能性があり、アクセスが制限されていることが強調されました。

- 専門の血液専門医や高度な凝固検査施設の数が限られているため、特に地方や医療サービスが行き届いていない地域では、患者のアクセスが制限されている。

- 新規治療法に対する規制上の課題や承認の遅延は、市場拡大を鈍化させる可能性があります。例えば、2025年6月、グリフォルスは、一部の欧州諸国において、新規抗凝固療法の規制審査期間が延長されたと発表しました。

- 抗凝固療法に伴う出血リスクなどの潜在的な副作用や合併症は、臨床医や患者の間での採用を妨げる可能性がある。

- 地域間での償還方針のばらつきにより、特に高額な生物学的療法など、高度な凝固亢進治療へのアクセスがさらに制限されている。

- 費用対効果の高い診断プラットフォーム、より広範な医療へのアクセス、医療専門家のトレーニング、患者教育を通じてこれらの課題を克服することは、凝固亢進治療セグメントの持続的な市場成長にとって極めて重要です。

凝固亢進治療市場の展望

市場は、タイプ、薬剤、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、凝固亢進治療市場は、第V因子ライデン、プロトロンビン20210、抗リン脂質抗体症候群、およびその他に分類されます。第V因子ライデンセグメントは、遺伝性血栓性素因を持つ患者の間で高い有病率に牽引され、2024年には41.8%という最大の市場収益シェアを占めました。高リスク集団における遺伝子検査と日常的なスクリーニングの広範な使用は、早期診断と介入を強化します。第V因子ライデン患者は、再発性血栓塞栓症の予防に役立つ標的抗凝固療法の恩恵を受けます。医療従事者と患者の間での強力な啓発キャンペーンが採用をサポートしています。先進地域での償還ポリシーは、臨床ガイドラインへの組み込みと相まって、市場浸透をさらに強化します。精密医療、リスク層別化、および患者モニタリングの進歩により、治療成果が向上しています。新しい抗凝固剤に関する臨床研究は、引き続き成長の機会を提供しています。医療機関は、標準化された治療プロトコルを採用するケースが増えています。このセグメントは、患者教育プログラムの充実、臨床検査の改善、そしてライフスタイル関連のリスク要因の蔓延からも恩恵を受けています。病院と専門センターは収益に大きく貢献しています。

抗リン脂質症候群(APS)セグメントは、出産年齢の女性の診断増加と関連する妊娠合併症への意識の高まりにより、2025年から2032年にかけて11.2%という最も高いCAGRを達成すると予想されています。世界的な自己免疫疾患の有病率の増加は、患者プールを拡大しています。早期介入戦略と改良された抗凝固療法は、転帰を改善し、血栓症のリスクを軽減します。専門治療センターと学際的ケアプログラムが採用を支えています。政府の啓発活動は、タイムリーな診断と治療をさらに奨励しています。APSに対する標的療法が利用可能になることで、患者のコンプライアンスが向上します。在宅ケアサービスと遠隔医療ソリューションの拡大は、市場の成長に貢献しています。進行中の臨床試験と新しい治療法の研究がさらなる勢いを生み出しています。このセグメントは、臨床医と患者の両方を対象とした教育プログラムの恩恵を受けています。患者擁護団体と支援団体の増加も、意識を高めています。診断検査と個別化治療計画の統合により、採用が強化されています。

- 薬物によって

薬物に基づいて、凝固亢進治療市場は、ヘパリン、ワルファリン、ビタミンK拮抗薬、直接トロンビン阻害薬、その他に分類されます。ワルファリンセグメントは、長年の臨床使用と血栓塞栓症の予防における確立された有効性により、2024年には43.5%という最大の市場収益シェアを占めました。費用対効果、アクセス性、および標準的な治療プロトコルへの組み込みにより、採用が促進されます。臨床医がワルファリンに精通していることで、高い処方率が保証されます。病院や専門センターは、慢性抗凝固療法にワルファリンを広く利用しています。INR検査を用いた定期的なモニタリングは、安全で効果的な使用をサポートします。病院薬局、小売薬局、医療ネットワーク全体で入手可能であることは、安定した収益の創出に貢献しています。ワルファリンの償還と保険適用は、患者のアクセスをさらに容易にします。患者教育プログラムは、長期治療の遵守を改善します。主要な医師会による治療ガイドラインへのワルファリンの組み込みは、その市場優位性を強化します。

直接トロンビン阻害剤セグメントは、従来の抗凝固剤に耐性のない患者や、モニタリング要件の少ない治療法を求める患者の間での採用増加により、2025年から2032年にかけて10.8%という最も高いCAGRを達成すると予想されています。このセグメントは、安全性プロファイルの向上、出血リスクの低減、投与の容易さの恩恵を受けています。外来患者の利便性と新しい治療法への認知度の高まりも、採用を促進します。標的療法の臨床ガイドラインへの組み込みが成長に貢献しています。病院や在宅ケアサービスでは、患者管理のために直接トロンビン阻害剤を提供することが増えています。最新の抗凝固剤に対する患者の選好の高まりも、拡大を支えています。次世代阻害剤の研究開発は、新たな機会を生み出します。病院やオンライン薬局など、複数の流通チャネルを通じた入手可能性により、採用がさらに加速します。臨床試験で治療効果が実証され、医師の信頼が高まっています。投与レジメンの簡素化により、患者の服薬遵守が向上します。遠隔医療とデジタルヘルスの統合により、モニタリングと遠隔相談が容易になります。

- 投与経路

投与経路に基づいて、市場は経口と注射に分類されます。経口セグメントは、利便性、長期療法の容易さ、および患者コンプライアンスの向上により、2024年には52%の収益シェアで市場を支配しました。経口投与は、病院への通院とモニタリングの必要性を減らします。外来管理と在宅ケアの環境をサポートします。臨床医の幅広い知識が処方率を高めます。経口抗凝固薬は、慢性疾患や予防療法に好まれます。償還と保険適用により、患者のアクセスが向上します。病院、専門センター、および在宅ケアサービスは、収益に大きく貢献しています。患者の服薬遵守プログラムは、持続的な使用を強化します。小売薬局とオンライン薬局での入手可能性により、アクセスが確保されます。世界的な啓発キャンペーンが採用を促進します。簡素化された投薬と最小限のモニタリング要件により、受け入れが増加します。遠隔医療プラットフォームとの統合により、服薬遵守のモニタリングがサポートされます。

注射剤セグメントは、急性期ケアのニーズ、院内投与、周術期または高リスクの使用に牽引され、2025年から2032年にかけて10.5%という最も高いCAGRを達成すると予想されています。プレフィルドシリンジと改良された製剤は、安全性と使いやすさを向上させます。注射剤療法は、救急医療や入院患者の治療に不可欠です。迅速な抗凝固療法の高い有効性が、その普及を促進します。病院、外科センター、専門クリニックが主要なエンドユーザーです。在宅注射のための遠隔医療ガイダンスは、患者の信頼に貢献します。規制当局の承認と保険償還が成長を支えています。急性血栓症管理とブリッジング療法の需要が増加しています。介護者と臨床医向けのトレーニングプログラムは、アドヒアランスを向上させます。注射剤の代替療法に対する認識の高まりは、急速な普及を促進します。病院のプロトコルとの統合は、効率的な治療を保証します。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、在宅ケア、専門センター、その他に分類されます。病院セグメントは、専門的なケアの利用可能性、検査モニタリング、および即時の抗凝固療法を必要とする患者の流入が多いため、2024年には45%という最大の市場収益シェアを占めました。病院は包括的な治療、学際的チームへのアクセス、標準化されたプロトコルを提供します。診断、薬物投与、およびモニタリングの統合は、効果的な結果をサポートします。保険の適用範囲と償還ポリシーは、患者のアクセス性を高めます。病院はまた、臨床研究と新しい治療法の採用を推進しています。経口と注射の両方のオプションが利用可能であることは、柔軟性を保証します。教育的な取り組みは、遵守と安全性を向上させます。在宅ケアサービスとの連携は、ケアの継続性を強化します。病院は在庫とサプライチェーンの信頼性を維持します。三次および専門ケアセンターの拡大は、市場の優位性を高めます。

在宅ケア分野は、患者の自己投与、遠隔医療サポート、経口療法の利便性への嗜好により、2025年から2032年にかけて11%という最も高いCAGRを達成すると予測されています。在宅ケアの導入は、携帯型抗凝固デバイスと使いやすい投与システムによって促進されます。慢性疾患管理への意識の高まりも導入を促進します。デジタルヘルスプラットフォームとの統合は、服薬遵守のモニタリングを強化します。患者と介護者のトレーニングプログラムは、自信と安全性を高めます。在宅ケアサービスの保険適用は市場拡大を支えます。遠隔診療とモニタリングは、通院回数を減らします。遠隔医療とデジタルリマインダーは、コンプライアンスを向上させます。高齢者人口の増加は、需要をさらに押し上げます。経口および注射剤の入手しやすさも、導入を促進します。政府とNGOの啓発プログラムは、在宅ケアソリューションを奨励しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、オンライン薬局、小売薬局、その他に分類されます。病院薬局セグメントは、直接的なサプライチェーン、機関調達、患者ケアプロトコルとの統合の恩恵を受け、2024年には48%の収益シェアを占めました。病院は、継続的な供給、品質管理、治療プロトコルの遵守を確保しています。集中購買はコスト効率を高めます。治療中の専門的な指導とモニタリングは安全性を強化します。病院はまた、医療従事者と患者に適切な投薬方法を指導する上で重要な役割を果たし、治療効果と患者の転帰をさらに向上させます。

オンライン薬局セグメントは、電子商取引の普及、宅配の利便性、デジタル処方箋サービス、そして拡大する遠隔医療の統合を背景に、2025年から2032年にかけて12%という最も高いCAGRを達成すると予想されています。オンライン薬局は、経口薬と注射薬の両方へのアクセスを提供し、患者へのリーチを拡大しています。利便性、プライバシー、そしてアクセスの容易さが、オンライン薬局の普及を促進しています。遠隔医療相談は、安全な自己投与をサポートします。プロモーションキャンペーンや啓発活動も、オンライン薬局の普及をさらに加速させています。デジタルヘルスプラットフォームとの統合は、服薬遵守の追跡を確実にします。インターネットの普及とスマートフォンの利用の増加も、オンライン薬局の拡大を後押ししています。オンライン薬局プラットフォームは、サブスクリプションベースの配送とリマインダーを提供しています。宅配は物流上の障壁を軽減し、ケアの継続性を高めます。オンライン購入に対する保険適用と払い戻しも、成長をさらに後押しします。

凝固亢進治療市場の地域分析

- 北米は、高度な医療インフラ、革新的な治療法の高い採用、米国における強力な研究開発活動に支えられ、2024年には42.3%という最大の収益シェアで高凝固治療市場を支配し、より広範な治療の採用を促進しました。

- この地域は、確立された病院、専門治療センター、そして早期診断と治療計画の遵守を促す包括的な患者啓発プログラムの恩恵を受けています。高い医療費、有利な償還政策、そして精密医療への注力も、市場の成長に寄与しています。

- 医療機関と製薬会社間の臨床試験や連携の増加により、新規治療法への迅速なアクセスが可能になっています。また、高度な診断ツールの利用可能性の向上により、血栓性疾患の迅速かつ正確な検出も可能になっています。

米国における過凝固性疾患治療市場の洞察:

米国の過凝固性疾患治療市場は、凝固疾患の有病率増加と高度な抗凝固療法の導入拡大に牽引され、2024年には北米で最大の収益シェアを獲得しました。強力な医療インフラ、患者の高い意識、早期診断と専門医療への関心の高まりが、市場拡大をさらに後押ししています。米国では、次世代治療法の開発に焦点を当てた臨床試験や研究活動が急増しています。さらに、心血管疾患や血栓症を対象とした政府の取り組みや保健プログラムは、治療の普及を促進しています。入院治療と外来治療のモデルの導入により、過凝固性疾患の効果的な管理が確保され、患者の転帰が改善され、持続的な市場成長が促進されます。

欧州における凝固亢進性疾患治療市場の洞察

欧州における凝固亢進性疾患治療市場は、血栓性疾患に対する意識の高まり、高齢化人口の増加、そして政府主導の健康増進策に支えられ、予測期間中に大幅なCAGRで拡大すると予測されています。病院や専門クリニックにおける先進的な治療法や体系的な治療プロトコルへの需要の高まりも、成長をさらに後押ししています。革新的な抗凝固薬や支持療法の使用を奨励する規制の枠組みも、この成長に寄与しています。ドイツ、フランス、イタリアなどの国では、医療へのアクセス向上と患者教育プログラムの充実により、診断率が向上しています。新たな治療法の研究開発への投資も、特に都市部の医療センターや専門クリニックにおいて、欧州全域で市場の成長を促進しています。

英国の過凝固性疾患治療市場に関する洞察:

英国の過凝固性疾患治療市場は、凝固疾患の有病率増加と強力な医療インフラの整備を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。NHS(国民保健サービス)と民間医療機関は、抗凝固療法による早期診断と効果的な管理を積極的に推進しています。高リスク患者に対する体系的な治療レジメンを推奨する臨床ガイドラインは、その導入をさらに促進しています。血栓症リスクに対する患者の意識の高まり、進行中の研究プログラム、そして革新的な治療法の利用可能性が、成長を支えています。さらに、専門の血液学センターの存在と、病院と研究機関の連携により、治療へのアクセスと質が向上し、英国における着実な市場拡大に貢献しています。

ドイツにおける凝固亢進性疾患治療市場:

ドイツの凝固亢進性疾患治療市場は、予測期間中、凝固疾患に対する意識の高まりと革新的な治療法への需要の高まりを背景に、大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラと研究開発への強い注力は、先進的な治療法の導入を支えています。病院や専門センターには最先端の診断ツールが備えられており、正確な診断とタイムリーな介入が可能です。患者教育プログラムと予防ケアの取り組みも市場の成長をさらに促進しています。さらに、抗凝固療法に対する保険適用と有利な償還政策は、高リスク集団における導入拡大を促し、持続的な市場拡大を後押ししています。

アジア太平洋地域の凝固亢進治療市場

に関する洞察 アジア太平洋地域の凝固亢進治療市場は、中国、インド、日本などの国々における血栓性疾患の罹患率の増加、医療インフラの改善、可処分所得の増加に牽引され、予測期間中に最も高いCAGR(年平均成長率)を記録すると推定されています。この地域では、病院、専門クリニック、診断センターへのアクセスが向上し、タイムリーな検出と治療が容易になっています。医療保険制度の改善に向けた政府の取り組みの拡大と、患者啓発プログラムの強化が相まって、先進治療の採用拡大につながっています。この地域の製薬会社による投資も、革新的な治療オプションの利用を加速させています。急速な都市化と中流階級人口の拡大により、アクセスしやすく効果的な凝固亢進治療への需要がさらに高まっています。

日本における過凝固性疾患治療市場:

日本の過凝固性疾患治療市場は、凝固疾患の有病率上昇、人口の高齢化、そして医療インフラの整備により、成長を加速させています。高度な診断・治療技術を備えた先進的な病院や専門センターは、疾患の早期発見と効果的な治療管理を促進しています。患者の高い意識、そして予防医療と治療ガイドラインの遵守を促進する政府の取り組みも、市場の成長をさらに後押ししています。さらに、日本は血液学および抗凝固療法の研究開発に注力しており、革新的な治療法の導入を後押しすることで、患者の転帰を向上させ、市場を着実に拡大させています。

中国の過凝固性治療市場に関する洞察:

中国の過凝固性治療市場は、血栓性疾患の有病率の増加、急速な都市化、可処分所得の増加、医療インフラの拡大により、2024年にアジア太平洋地域で最大の市場収益シェアを占めました。病院、専門クリニック、診断センターへのアクセスが改善されたことで、早期診断と効果的な治療の導入が促進されました。医療の近代化と高度な抗凝固療法の利用を促進する政府の取り組みも、市場の成長をさらに後押ししています。患者と医療提供者の意識の高まりと、革新的な治療法の研究開発への投資が市場拡大を牽引しています。中国では、中流階級の増加と質の高い医療提供への重点が、全国規模で過凝固性治療の導入を促進し続けています。

凝固亢進治療の市場シェア

高凝固性疾患治療業界は、主に、次のような定評ある企業によって牽引されています。

- サノフィ(フランス)

- テバ製薬工業株式会社(イスラエル)

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- ファイザー社(米国)

- ヒクマ・ファーマシューティカルズPLC(英国)

- Fresenius Kabi AG(ドイツ)

- エーザイ株式会社(日本)

- ブリストル・マイヤーズ スクイブ社(米国)

- ジョンソン・エンド・ジョンソンとその関連会社(米国)

- バイエルAG(ドイツ)

- アッヴィ社(米国)

- アムジェン社(米国)

- リリー(米国)

世界の凝固亢進治療市場の最新動向

- 2024年4月、FDAは中等度から重度の血友病Bの成人の治療薬としてベクベス(フィダナコゲンエラパルボベック)を承認しました。この遺伝子治療は、疾患の根本的な遺伝的原因に対処することで長期的な解決策を提供し、血友病治療における重要なマイルストーンとなります。

- 2025年8月、欧州心臓病学会は、アピキサバン2.5mgを1日2回投与する長期治療により、誘発性イベントを発症した患者における症候性静脈血栓塞栓症(VTE)の再発が有意に減少したと報告しました。この知見は、VTEの再発予防における長期抗凝固療法の重要性を強調しています。

- 2025年9月、全米出血性疾患財団は、半減期延長療法やリバランス剤の導入など、出血性疾患治療における新たな進歩を強調しました。これらの革新は、治療効果と患者の生活の質の向上を目指しています。

- 2025年3月、サノフィは、米国食品医薬品局(FDA)がQfitlia(フィツシラン)を、インヒビターの有無を問わず、米国で初めて血友病AまたはBの治療薬として承認したことを発表しました。この承認は、出血性疾患の治療における大きな進歩であり、これらの疾患の管理に新たなアプローチを提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。