世界の低ナトリウム血症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.49 Billion

USD

3.62 Billion

2024

2032

USD

2.49 Billion

USD

3.62 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 3.62 Billion | |

| % | |

|

世界の低ナトリウム血症治療市場:タイプ別(偽性低ナトリウム血症、真性低ナトリウム血症、転移性低ナトリウム血症など)、治療方法別(静脈内輸液療法、薬物療法など)、投与経路別(経口、非経口など)、エンドユーザー別(クリニック、病院、在宅ケアなど)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など) - 2032年までの業界動向と予測

低ナトリウム血症治療市場規模

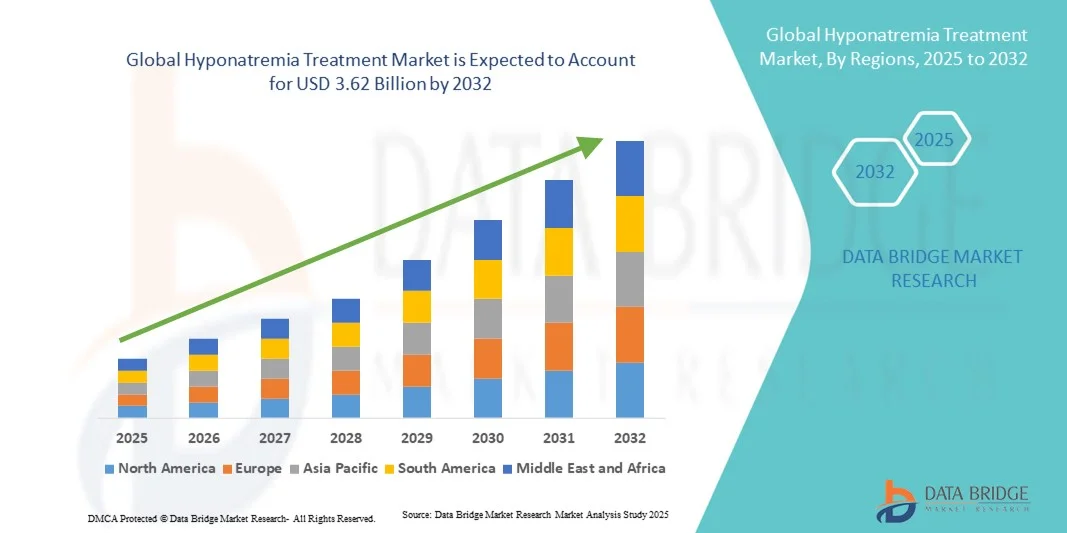

- 世界の低ナトリウム血症治療市場規模は2024年に24億9000万米ドルと評価され、予測期間中に4.80%のCAGRで成長し、2032年には36億2000万米ドル に達すると予想されています 。

- 市場の成長は、世界中で低ナトリウム血症の罹患率が増加していることと、早期診断・治療への意識の高まりが主な要因となっています。診断方法の技術的進歩と新たな治療法の開発が、市場拡大をさらに推進しています。

- さらに、高齢化人口の増加、慢性疾患による入院の増加、そして先進的な医薬品製剤の導入により、効果的な低ナトリウム血症治療ソリューションに対する強い需要が生まれています。これらの要因が相まって、低ナトリウム血症治療製品の導入が大幅に加速し、市場全体の成長を後押ししています。

低ナトリウム血症治療市場分析

- 低ナトリウム血症治療市場は、血液中の異常に低いナトリウム濃度の管理に取り組んでおり、慢性疾患の増加、高齢者人口の拡大、電解質障害に関する意識の高まりにより、現代の医療現場でますます重要になっています。

- 市場の成長は、主に心不全、肝硬変、腎臓病など、低ナトリウム血症につながることが多い疾患の発生率の増加と、診断技術の進歩、より効果的な治療選択肢の開発によって推進されています。

- 低ナトリウム血症治療市場は、強力な医療インフラ、高い診断率、そして先進的な治療法の普及に支えられ、北米が2024年に41.7%という最大の収益シェアで市場をリードしました。米国は、活発な研究活動、高い医療費支出、そしてブランド薬だけでなくジェネリック薬も利用可能であることから、この地域をリードしています。

- アジア太平洋地域は、患者数の増加、医療投資の増加、中国、インド、日本などの国における医療へのアクセスの改善により、予測期間中に低ナトリウム血症治療市場で最も急速に成長する地域になると予想されています。

- 医薬品セグメントは、急性および慢性の両方の症例におけるバソプレシン受容体拮抗薬、ループ利尿薬、およびデメクロサイクリンの広範な使用により、2024年に49.3%の最大の収益シェアで低ナトリウム血症治療市場を支配しました。

レポートの範囲と低ナトリウム血症治療市場のセグメンテーション

|

属性 |

低ナトリウム血症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

低ナトリウム血症治療市場の動向

先進的な治療イノベーションによる利便性の向上

- 世界の低ナトリウム血症治療市場における重要かつ加速的なトレンドとして、先進的な治療技術、革新的な薬物送達システム、そして治療の精度と患者の利便性を向上させるデジタルヘルスツールの統合が進んでいます。こうした融合により、医療提供者はナトリウムバランス異常に苦しむ患者に対し、より個別化された効果的なケアを提供できるようになります。

- 例えば、トルバプタンをベースとした治療薬などの最新製剤は、その標的作用機序により、心不全やSIADH(抗利尿ホルモン不適合分泌症候群)に伴う低ナトリウム血症の管理においてますます利用されています。同様に、すぐに使用できる静脈内生理食塩水製剤や徐放性経口剤の導入により、病院のワークフローが合理化され、治療の安全性と精度が向上しました。

- 近年のPOC診断システムの進歩により、血清ナトリウム濃度をリアルタイムでモニタリングする能力が向上し、臨床医はタイムリーかつ正確な治療調整を行うことができるようになりました。さらに、デジタル統合型治療モニタリングプラットフォームが臨床現場で導入され、医師が患者の病状の経過を追跡し、個々の反応に基づいて治療レジメンを調整できるようにしています。

- このような高度な治療ソリューションと臨床意思決定支援ツールをシームレスに統合することで、患者管理の一元化と効率化が促進されます。医療従事者は、単一のデジタルインターフェースを通じて、体液バランスのモニタリング、検査結果の分析、投薬量の調整を行い、最適な治療結果を得ることができます。

- データ主導型、個別化型、患者中心型の治療アプローチへのこの傾向は、低ナトリウム血症の治療環境を根本的に変革しつつあります。その結果、大塚製薬やフェリング・ファーマシューティカルズといった大手製薬企業は、有効性の向上、副作用の軽減、そして患者の服薬コンプライアンスの向上を目指した次世代治療薬の研究開発に多額の投資を行っています。

- 臨床医や医療システムが包括的な電解質管理の重要性をますます強調するにつれ、より正確な治療、投与の容易さ、そして改善された患者体験を提供する治療法の需要が、世界中の病院や外来診療施設で急速に高まっています。

低ナトリウム血症治療市場の動向

ドライバ

電解質異常の発生率と認知度の上昇によるニーズの高まり

- 高齢化人口の増加、心不全、肝硬変、腎疾患などの慢性疾患の有病率の上昇、入院率の上昇により、低ナトリウム血症の世界的な発生率が増加しており、これが市場成長の重要な原動力となっている。

- 例えば、大塚製薬株式会社は2024年4月、慢性低ナトリウム血症の治療における長期的な有効性と安全性を評価するため、バソプレシン受容体拮抗薬の臨床試験を拡大しました。こうした進展は、この治療領域における革新的で信頼性の高い治療選択肢の必要性が高まっていることを浮き彫りにしています。

- 未治療または不適切なナトリウム不均衡に関連する潜在的なリスクについて臨床医と患者がより意識するようになるにつれて、効果的な薬理学的および非薬理学的介入の需要が高まっています。

- さらに、病院ベースの電解質管理プログラムと統合診断プロトコルへの注目が高まるにつれ、臨床結果と患者の安全性の両方を高める標準化された治療レジメンの採用が促進されている。

- 経口バソプレシン拮抗薬や、ナトリウム濃度を適正にコントロールするために設計された高張食塩水輸液などの新規製剤の利便性は、入院患者と外来患者の双方において普及を促進しています。さらに、エビデンスに基づく臨床ガイドラインの整備と電解質異常管理への医療費の増加も、市場拡大を後押ししています。

抑制/挑戦

発展途上地域における副作用、治療費、アクセスの制限に関する懸念

- 需要の増加にもかかわらず、特定の薬剤クラスに関連する副作用、高額な治療費、医療へのアクセスの不平等といった課題が、より広範な導入を阻んでいます。例えば、トルバプタンのような治療法は肝機能の綿密なモニタリングを必要とするため、特定の患者集団では使用が制限される可能性があります。

- さらに、医療予算と償還枠組みが依然として限られている低所得国および中所得国では、高度な薬物療法に関連する高額な費用が障壁となる可能性があります。

- 費用対効果の高いジェネリック医薬品の生産、臨床啓発プログラムの拡大、そして最適化された投与プロトコルを通じてこれらの懸念に対処することは、公平な治療アクセスを確保するために不可欠です。製薬会社は、臨床医と患者の双方の信頼を高めるために、安全性データの透明性と手頃な価格への取り組みをますます重視しています。

- 世界中で医療インフラの改善が進んでいるものの、診断能力と薬剤の入手可能性の格差が、特に地方や未発達の医療システムにおいて、低ナトリウム血症の一貫した管理を妨げ続けている。

- 強化された臨床教育、強力な医薬品安全性監視プログラム、製薬会社と医療機関間の戦略的協力を通じてこれらの障壁を克服することは、持続可能な市場成長を達成するために不可欠です。

低ナトリウム血症治療市場の展望

市場は、タイプ、治療、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

低ナトリウム血症治療市場は、種類別に偽性低ナトリウム血症、真性低ナトリウム血症、転移性低ナトリウム血症、その他に分類されます。真性低ナトリウム血症セグメントは、慢性腎臓病、うっ血性心不全、肝硬変の患者に多くみられることから、2024年には46.8%という最大の収益シェアで市場を席巻しました。真性低ナトリウム血症は、血清ナトリウム濃度が実際に低い状態であり、緊急の医療管理を必要とする最も臨床的に重要なタイプです。真性低ナトリウム血症は罹患率と死亡率のリスクに直接関連しているため、病院や専門クリニックではその治療を優先しています。医療従事者の意識の高まりと診断能力の向上も、市場の優位性をさらに高めています。このセグメントは、バソプレシン受容体拮抗薬、高張食塩水輸液、その他の薬理学的介入の使用増加の恩恵を受けています。ICUおよび集中治療室における高度なモニタリング技術は、早期発見と治療効率の向上に貢献しています。電解質異常症の啓発活動を促進する政府および民間の取り組みが、電解質異常症の普及を促進しています。治療プロトコルは世界的に標準化されており、このセグメントは市場全体の収益の中核を担っています。高齢化人口の増加と生活習慣病に伴う慢性疾患の蔓延が、この疾患の有病率を高めています。臨床研究と新たな治療法の承認は、このセグメントの強力な市場プレゼンスを継続的に支えています。標的療法の安全性と有効性に焦点を当てた医薬品のイノベーションは、このセグメントのリーダーシップを強化しています。高い疾患負担と信頼性の高い治療選択肢の組み合わせは、市場の安定した成長と投資を確実に保証します。

転座性低ナトリウム血症セグメントは、高血糖関連のナトリウム希釈および代謝障害の発生率増加に牽引され、2025年から2032年にかけて7.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。転座性低ナトリウム血症は、高浸透圧状態による体液移動によって発生し、ICUや糖尿病患者において診断が増加しています。臨床検査の改善により、真の低ナトリウム血症との鑑別が容易になり、タイムリーな介入と合併症の予防が可能になります。早期発見と適切な治療ガイドラインの普及により、医師はこのタイプの低ナトリウム血症を効果的に管理する自信が高まっています。医療従事者の間で、その独特な病態生理に対する認識が高まっていることが、導入を後押ししています。病院や専門クリニックでは、正確な体液管理のためのプロトコルを導入するケースが増えています。ポイントオブケア検査およびモニタリング機器の進歩は、迅速な診断に役立ちます。適切な輸液療法と組み合わせた薬剤の選択肢は、効果的な治療結果をもたらします。救急医療や外科手術患者における転座性低ナトリウム血症の有病率は、需要を支えています。継続的な医学教育プログラムがその重要性を強調し、導入を促進しています。新興国における都市化の進展と医療アクセスの向上は、成長機会を増大させます。より優れた治療法の研究への投資は、市場拡大を加速させると予想されます。外来モニタリングや在宅ケアの選択肢の増加もセグメントの成長に貢献し、急速な年平均成長率(CAGR)を保証します。

- 治療別

低ナトリウム血症治療市場は、治療方法に基づいて、点滴療法、薬物療法、その他に分類されます。薬物療法セグメントは、急性期と慢性期の両方でバソプレシン受容体拮抗薬、ループ利尿薬、デメクロサイクリンが広く使用されていることに牽引され、2024年には49.3%という最大の収益シェアで市場を席巻しました。薬物療法は、血清ナトリウム濃度を的確にコントロールし、予測可能な結果をもたらすため、医師の第一選択肢となっています。病院、診療所、専門ケアセンターでは、重度の低ナトリウム血症の管理に薬物療法が広く好まれています。トルバプタンやコニバプタンなどのブランド薬は、効果が実証されているため、広く処方されています。新規治療薬への研究開発投資の増加は、このセグメントのリーダーシップをさらに強化しています。このセグメントは、先進地域における強力な規制当局の承認と保険適用の恩恵も受けています。エビデンスに基づく治療プロトコルの採用は、臨床結果の改善に寄与します。長期投薬を必要とする併存疾患の有病率の高さも、安定した需要を支えています。継続的な医学教育と臨床ガイドラインによって、薬物療法の利用が促進されています。薬物療法に対する患者の意識の高まりも、薬物療法の採用につながっています。製薬会社は世界的に流通経路を拡大しています。有効性、アクセスのしやすさ、そして標準化された治療経路の組み合わせが、医薬品の優位性を確立しています。病院や外来診療施設は、急性期ケアと予防ケアの両方において、医薬品に大きく依存しています。

点滴輸液療法セグメントは、急性低ナトリウム血症の管理に不可欠なため、2025年から2032年にかけて8.2%という最も高いCAGRを達成すると予測されています。高張食塩水と等張食塩水は、危険な低ナトリウム濃度を迅速に是正することを可能にします。ICUと救急科では、迅速な安定化のために輸液療法への依存度が高まっています。改良された臨床プロトコルは安全な投与を保証し、浸透圧性脱髄症候群のリスクを最小限に抑えます。病院インフラが発展している発展途上国では、導入が増加しています。高度な輸液システムとの統合は、精度と治療結果を向上させます。医療提供者は、患者の状態に基づいて治療をカスタマイズするように訓練されています。病院は、継続的なモニタリングを必要とする重篤な併存疾患を持つ患者には、IV療法を好みます。遠隔医療によるモニタリングと在宅輸液サービスは、外来患者の導入に貢献しています。より安全なIV製剤のための医薬品イノベーションが、成長をさらに後押しします。外科患者と腫瘍患者における急性低ナトリウム血症の有病率の上昇は、セグメントの拡大を支えています。啓発キャンペーンは、タイムリーな輸液療法介入を強調しています。患者中心のケアとより迅速な退院への重点が増すにつれ、持続的な導入が促進されます。

- 投与経路

投与経路に基づき、低ナトリウム血症治療市場は経口、非経口、その他に分類されます。急性期および病院管理下での静脈内投与が好まれることから、非経口セグメントは2024年に45.6%という最大の収益シェアで市場を席巻しました。非経口投与は、ICUや救急医療において極めて重要な血清ナトリウム濃度を迅速かつ制御された形で補正することを保証します。病院は、信頼性の高い治療結果のため、高張食塩水や注射用バソプレシン拮抗薬をこの経路で投与することを優先しています。熟練した医療スタッフと高度な輸液設備が投与を容易にします。継続的なモニタリングにより、正確な投与量調整が可能です。政府および民間のヘルスケアイニシアチブは、病院を拠点とする非経口治療をサポートしています。非経口療法の標準化されたプロトコルは、安全性を向上させ、合併症を軽減します。集中治療および術後ケアの現場での採用率の高さが、このセグメントのリーダーシップを強化しています。臨床ガイドラインでは、重度の低ナトリウム血症に対する非経口投与が支持されています。このセグメントは、北米とヨーロッパの強力な病院インフラの恩恵を受けています。医薬品の進歩により、無菌性、安全性、そして効果的な製剤が確保されています。医療従事者の間での認知度向上により、継続的な導入が促進されています。このセグメントの優位性は、高い普及率と集中治療のニーズに支えられています。

経口セグメントは、慢性低ナトリウム血症に対する利便性と非侵襲的な治療オプションに牽引され、2025年から2032年にかけて7.4%という最も高いCAGRを記録すると予想されています。トルバプタン錠などの経口薬は、外来治療と在宅ベースの治療に柔軟性を提供します。使いやすさと最小限のモニタリング要件により、患者の遵守率が向上します。在宅ケアサービスと遠隔医療サポートの拡大により、経口療法の採用が促進されます。バイオアベイラビリティの向上と徐放性製剤のための医薬品イノベーションが成長を牽引します。慢性疾患管理プログラムでは、長期治療のための経口療法が推奨されています。病院や診療所では、軽度から中等度の低ナトリウム血症に対して経口薬を処方することが増えています。啓発キャンペーンでは、安全な在宅投与について患者に情報提供しています。外来診療所は、費用対効果が高く患者に優しい経口療法を支持しています。医療アクセスの改善を伴う新興市場の成長は、採用を強化します。併用療法のオプションは、臨床の汎用性を高めます。全体として、患者の利便性と在宅ケアインフラの拡大が、急速な採用を促進しています。

- エンドユーザー別

エンドユーザーに基づいて、低ナトリウム血症治療市場は、診療所、病院、在宅ケア、その他に分類されます。病院セグメントは、急性および複雑な低ナトリウム血症の入院管理に牽引され、2024年に53.1%という最大の収益シェアを占めました。病院は高度な診断、モニタリング、および治療インフラを備えています。ICUと集中治療室の学際的なチームが効果的な管理を保証します。病院は静脈内療法、薬理学的介入、および継続的なモニタリングを提供します。患者の来院数が多く、併存疾患の有病率が高いため、病院の採用が増えています。保険の適用範囲と払い戻しポリシーは、病院での治療を有利にしています。病院はまた、臨床試験と新しい治療法の採用の主要な場所として機能します。継続的なスタッフトレーニングは、適切な管理プロトコルを強化します。政府と民間の病院のイニシアチブは、インフラの拡張をサポートしています。病院は、集中治療薬の中心的な流通ポイントであり続けます。エビデンスに基づく治療プロトコルの採用は、治療効果を強化します。都市化と医療費の増加は、セグメントの優位性を強化します。病院は、低ナトリウム血症の管理において、引き続き最も信頼されるエンドユーザーであり続けます。

在宅ケア分野は、軽度または慢性の低ナトリウム血症の在宅モニタリングと治療の増加傾向に牽引され、2025年から2032年にかけて8.6%という最も高いCAGRを記録すると予想されています。患者はますます経口薬と携帯型モニタリング装置を好むようになっています。遠隔医療プラットフォームにより、医師は遠隔でナトリウム濃度をモニタリングし、治療を調整することができます。在宅ケアの導入により、入院再発とコストが削減されます。患者教育リソースの利用可能性により、コンプライアンスが向上します。慢性疾患管理プログラムは、安全な在宅療法を促進します。在宅ケア治療に対する医療保険の適用範囲の拡大が、成長を支えています。携帯型輸液および診断装置の技術的進歩が、導入を促進しています。この分野は、在宅ケアの利便性に対する意識の高まりから恩恵を受けています。高齢者や移動が困難な患者は特に恩恵を受けます。オンライン薬局とeヘルスサービスは、在宅ケアを補完します。都市部および準都市部では、導入率が高くなっています。在宅ケアの柔軟性と患者中心のアプローチが、急速な市場成長を促進しています。

- 流通チャネル別

流通チャネルに基づいて、低ナトリウム血症治療市場は、病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、重要な医薬品の集中調達と調剤に牽引され、2024年には47.8%という最大の収益シェアで市場を支配しました。病院は治療の品質管理と信頼性を確保します。病院薬局は、入院患者とICUの要件に対応します。バソプレシン拮抗薬や高張食塩水などの重要な医薬品は主にここで調達されます。臨床スタッフは、タイムリーな投与のために病院薬局と調整します。病院薬局は、制度的な信頼と確立されたサプライチェーンの恩恵を受けています。まとめ買いは、必須医薬品の入手可能性を確保します。規制遵守は信頼性と安全性を強化します。病院薬局管理システムの採用は、運用効率を向上させます。電子健康記録との統合は、処方の正確性を促進します。病院は患者の安全に重点を置いており、薬局の利用率を高めています。製薬会社との確立された関係は、供給の安定性を強化します。病院薬局は依然として、高価値医薬品の主な流通拠点です。

オンライン薬局セグメントは、利便性と医療におけるeコマースの浸透の増加に牽引され、2025年から2032年にかけて9.1%という最も高いCAGRを達成すると予測されています。患者は慢性治療薬のオンライン注文をますます好むようになっています。遠隔医療サービスは、自宅配送のためにオンライン薬局と統合されています。デジタルプラットフォームは、価格の透明性、入手可能性、および患者サポートを向上させます。オンライン薬局は、遠隔地やサービスが行き届いていない地域でのアクセスを向上させます。スマートフォンの普及とインターネットアクセスの増加は、利用を促進します。サブスクリプションおよび自動補充サービスは、遵守を改善します。先進国の規制枠組みは、オンラインでの医薬品販売をサポートしています。在宅ケアと外来治療の拡大は、オンラインでの流通を後押しします。マーケティングおよび意識向上キャンペーンは、患者の信頼を高めます。物流会社との提携は、タイムリーな配送を保証します。患者教育と安全情報は、デジタルで広く入手できます。このセグメントは、世界的なデジタルヘルス導入の増加の恩恵を受け、持続的な高CAGRを保証します。

低ナトリウム血症治療市場の地域分析

- 北米は、確立された医療インフラ、高い診断率と治療率、そして先進的な治療オプションの広範な採用に支えられ、2024年には41.7%という最大の収益シェアで低ナトリウム血症治療市場を支配した。

- この地域は臨床研究に重点を置いており、大手製薬企業の存在もあって、ナトリウム不均衡障害の管理におけるブランド薬とジェネリック薬の両方の採用が加速し続けています。

- さらに、有利な償還政策と、低ナトリウム血症に関連するリスクに関する臨床医の意識の高まりが、この地域の市場リーダーシップに貢献しています。

米国低ナトリウム血症治療市場に関する洞察

米国の低ナトリウム血症治療市場は、2024年に北米で最大の収益シェアを獲得しました。これは、医療費の高騰、強力な診断能力、そしてバソプレシン受容体拮抗薬や高張食塩水製剤といった革新的な治療法への旺盛な需要に牽引されています。米国の先進的な臨床インフラと電解質異常管理における広範な研究活動は、治療の普及を促進しています。さらに、高齢化、入院の増加、そして心不全や肝硬変といった慢性疾患の蔓延により、病院や外来診療の現場において、低ナトリウム血症管理ソリューションに対する継続的な需要が高まっています。

欧州における低ナトリウム血症治療市場の洞察

欧州における低ナトリウム血症治療市場は、電解質異常症に対する意識の高まりと、地域全体での臨床管理プロトコルの改善に支えられ、予測期間を通じて大幅なCAGRで拡大すると予測されています。整備された医療制度と、診断精度向上のための政府支援による取り組みは、標準化された治療法の導入を促進しています。さらに、人口の高齢化と腎疾患などの慢性疾患の発症率増加は、標的療法への需要をさらに高めています。また、この地域では、低ナトリウム血症の迅速な検出と管理を確実にするための病院ベースのモニタリングシステムへの投資も増加しています。

英国の低ナトリウム血症治療市場の洞察

英国の低ナトリウム血症治療市場は、慢性疾患の負担増加、入院件数の増加、そして電解質バランスの乱れに対する臨床的関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。国民保健サービス(NHS)は、心不全や肝硬変など、低ナトリウム血症によくつながる疾患のスクリーニングと治療の改善に重点を置いています。さらに、公衆衛生意識の高まりと費用対効果の高い治療法に関する継続的な研究により、市場浸透が促進されると予想されます。臨床現場におけるエビデンスに基づくガイドラインの導入も、治療成果の向上と市場の着実な成長を支えています。

ドイツの低ナトリウム血症治療市場に関する洞察

ドイツの低ナトリウム血症治療市場は、医療イノベーション、臨床研究、そして患者の安全への重点的な取り組みを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは病院インフラが整備されており、精密医療による治療の最適化を重視しているため、高度な薬物療法の導入が進んでいます。高齢者人口が多く、心血管疾患や腎疾患の有病率も高いことから、信頼性の高い低ナトリウム血症管理ソリューションに対する需要は引き続き高まっています。さらに、医療における意思決定において、リアルワールドエビデンス(RWE)と臨床データ分析の活用が拡大していることで、治療の精度と患者の転帰が向上しています。

アジア太平洋地域の低ナトリウム血症治療市場に関する洞察

アジア太平洋地域の低ナトリウム血症治療市場は、慢性疾患の有病率上昇、医療投資の増加、そして発展途上国における診断・治療サービスへのアクセス向上を背景に、予測期間(2025~2032年)において最も高いCAGRで成長する見込みです。中国、インド、日本などの国々では、急速な都市化、経済成長、そして健康意識の高まりが、効果的な治療選択肢への需要を高めています。さらに、政府主導の医療改革、病院ネットワークの拡大、そして早期診断への関心の高まりが、患者の転帰を改善しています。費用対効果の高いジェネリック医薬品を提供する現地メーカーの存在も、市場拡大を後押ししています。

日本における低ナトリウム血症治療市場の洞察

日本の低ナトリウム血症治療市場は、高齢化、臨床品質への強いこだわり、そして個別化治療レジメンへの需要の高まりにより、成長を加速させています。日本の医療制度は、電解質異常の早期診断と継続的なモニタリングを推奨しており、先進的な治療法の導入を後押ししています。研究主導型の製薬業界と、慢性疾患の管理を目的とした政府の取り組みも、市場の成長をさらに促進しています。さらに、患者の安全と病院医療におけるイノベーションへの重点的な取り組みは、低ナトリウム血症に対する従来の治療法と革新的な治療法の両方の活用を促進し続けています。

中国における低ナトリウム血症治療市場の洞察

中国の低ナトリウム血症治療市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の膨大な患者数、医療費の増加、そして病院インフラの急速な改善によるものです。電解質異常に対する意識の高まりと、診断能力強化に向けた政府の取り組みが、主要な成長要因となっています。中国は医薬品製造の主要拠点として台頭しており、ブランド医薬品とジェネリック医薬品の両方を競争力のある価格で広く入手できるようになっています。臨床データシステムとデジタルヘルスプラットフォームの統合も、治療の効率性とアクセス性を向上させ、持続的な市場成長に貢献しています。

低ナトリウム血症治療薬の市場シェア

低ナトリウム血症治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- 大塚製薬株式会社(日本)

- ファイザー社(米国)

- バクスターインターナショナル社(米国)

- サノフィ(フランス)

- Fresenius Kabi AG(ドイツ)

- アステラス製薬US社(米国)

- サン・ファーマシューティカル・インダストリーズ(インド)

- アルケムラボラトリーズ株式会社(インド)

- グレンマーク・ファーマシューティカルズ社(インド)

- カンバーランド・ファーマシューティカルズ社(米国)

世界の低ナトリウム血症治療市場の最新動向

- アストラゼネカは2025年10月、治験薬であるバクスドロスタットが、治療抵抗性高血圧患者を対象とした後期臨床試験で主要評価項目を達成したと発表しました。12週間にわたり、標準治療に加えてバクスドロスタット2mgを投与された患者は、プラセボ投与群と比較して血圧が有意に低下しました。この治療薬はアルドステロンというホルモンを標的としており、従来の治療法とは異なる新たなアプローチを提供します。アストラゼネカは2025年末までに承認申請を行う予定で、バクスドロスタットのピーク時の年間売上高は50億ドルを超えると見込んでいます。

- 2025年3月、米国食品医薬品局(FDA)は、臨床的に重要な高血液量性および正常血液量性低ナトリウム血症の治療薬としてサムスカ(トルバプタン)を承認しました。サムスカは、心不全や抗利尿ホルモン不適合分泌症候群(SIADH)などの疾患に伴う低血清ナトリウム濃度の治療薬として適応のある選択的バソプレシンV2受容体拮抗薬です。

- 2024年10月、Journal of Clinical Endocrinology & Metabolismに掲載された研究では、中等度から重度の低ナトリウム血症患者におけるトルバプタンと水分制限の有効性を比較しました。この研究では、AVP V2受容体拮抗薬であるトルバプタンは低ナトリウム血症の有効な代替治療薬であり、この疾患を管理する臨床医にとって重要な治療選択肢となることが明らかになりました。

- 2024年5月、Kidney International誌に掲載された研究では、抗利尿ホルモン不適合分泌症候群(SIADH)に伴う低ナトリウム血症の治療における低用量トルバプタンの安全性と有効性が検討されました。この研究では、低用量トルバプタンはSIADHに伴う低ナトリウム血症の治療に有効かつ安全であり、この患者集団にとって潜在的な治療選択肢となることが結論付けられました。

- 2024年3月、Nephrology Dialysis Transplantation誌に掲載された研究では、低ナトリウム血症の標準治療プロトコルが検討され、個別化された治療計画の重要性が強調されました。この研究では、水分制限は一般的な初期治療アプローチである一方、バプタンの使用などの二次治療の選択は、患者の特性と低ナトリウム血症の根本原因に基づいて行うべきであると強調されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。