グローバル画像誘導療法市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.39 Billion

USD

8.75 Billion

2025

2033

USD

5.39 Billion

USD

8.75 Billion

2025

2033

| 2026 –2033 | |

| USD 5.39 Billion | |

| USD 8.75 Billion | |

| % | |

|

グローバル画像誘導療法市場のセグメンテーション、製品別(陽電子放出断層撮影(PET)、磁気共鳴画像(MRI)など)、用途別(腫瘍学、心臓病学および電気生理学、脳神経外科、泌尿器科など)、エンドユーザー別(外来手術センター、病院、クリニック) - 2033年までの業界動向と予測

画像誘導療法市場規模

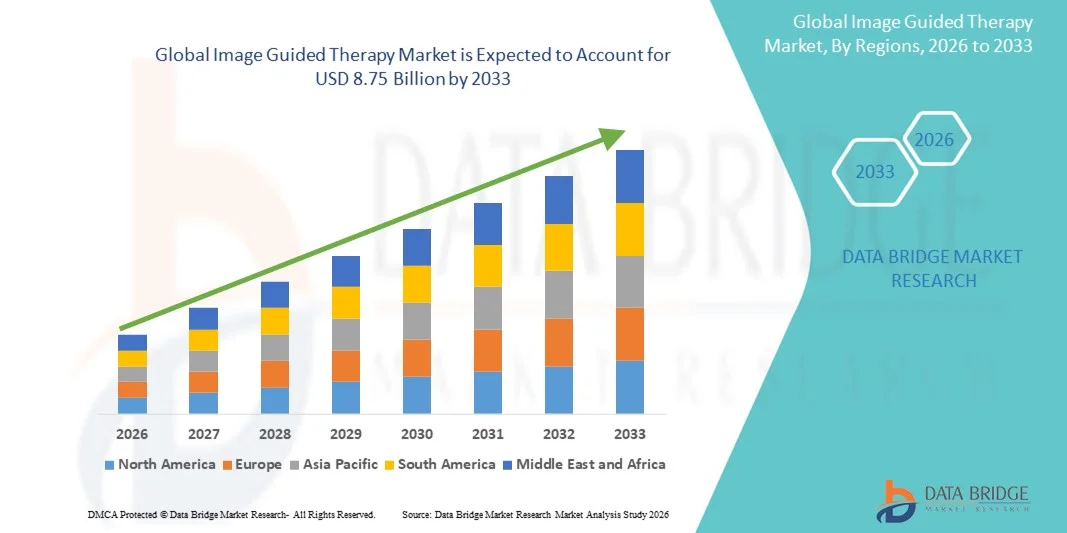

- 世界の画像誘導療法市場規模は2025年に53億9000万米ドルと評価され、予測期間中に6.25%のCAGRで成長し、2033年までに87億5000万米ドル に達すると予想されています 。

- 市場の成長は、主に低侵襲手術の採用の増加と、複雑な手術中に正確でリアルタイムのガイダンスを可能にする画像診断装置の技術的進歩によって促進されています。

- さらに、患者アウトカムの改善、処置リスクの低減、回復期間の短縮に対する需要の高まりにより、画像誘導療法は病院と外来診療の両方において好ましいソリューションとして確立されつつあります。これらの要因が重なり、高度な画像誘導介入の普及が加速し、業界の成長を大きく後押ししています。

画像誘導療法市場分析

- 画像誘導治療システムは、低侵襲手術中にリアルタイムの視覚化と精度を可能にし、手術の精度を向上させ、合併症を減らし、回復時間を短縮する能力があるため、病院や外来診療センターの現代の外科手術および介入治療においてますます重要なコンポーネントとなっています。

- 画像誘導療法の需要の高まりは、主に画像診断法の技術的進歩、低侵襲手術の採用の増加、患者の安全性と臨床結果の改善への関心の高まりによって促進されている。

- 北米は、確立された医療インフラ、高度な医療技術の高度な導入、主要な業界プレーヤーの存在を特徴とする、2025年に40.9%という最大の収益シェアで画像誘導治療市場を支配し、米国ではMRIとPETベースの誘導システムの革新に牽引されて画像誘導処置が大幅に成長しています。

- アジア太平洋地域は、医療費の増加、病院インフラの拡大、低侵襲治療オプションへの意識の高まりにより、予測期間中に画像誘導治療市場で最も急速に成長する地域になると予想されています。

- 磁気共鳴画像(MRI)セグメントは、腫瘍学、心臓病学、脳神経外科手術にわたる幅広い適用性と、高精度の診断および治療介入の需要の高まりにより、2025年には画像誘導治療市場を41.7%の市場シェアで支配しました。

レポートの範囲と画像誘導療法市場のセグメンテーション

|

属性 |

画像誘導療法の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

画像誘導療法の市場動向

AIとリアルタイム画像統合による進歩

- 世界の画像誘導治療市場における重要かつ加速するトレンドは、 MRI、PET、ハイブリッドシステムなどの高度な画像診断装置と人工知能(AI)の統合であり、手順の精度と臨床的意思決定を向上させています。

- 例えば、シーメンスヘルスシナーズAI-Radコンパニオンは、放射線科医や外科医によるリアルタイム画像分析を支援し、複雑な処置中に重要な構造を識別し、最適な介入戦略を提案します。

- 画像誘導療法へのAIの統合により、予測分析、異常検出、適応型画像プロトコルが可能になり、リスクを軽減しながら成果を向上させることができます。例えば、フィリップスの一部のシステムでは、AIを使用して放射線量を最適化し、腫瘍の可視化を強化しています。

- 画像システムを病院のPACSやロボット支援プラットフォームとシームレスに統合することで、ワークフローの調整が容易になり、臨床医は集中化されたインターフェースを通じて介入を効率的に監視、計画、実行できるようになります。

- インテリジェントで適応性に優れた統合型画像誘導治療システムへのこの傾向は、外科手術の期待を根本的に変えるものであり、メドトロニックなどの企業は予測的な洞察とワークフローの自動化を提供するAI強化誘導ソリューションを開発している。

- 臨床医が精度、効率、患者の転帰改善をますます重視するにつれ、AIを活用したリアルタイムの画像ガイダンスの需要は病院と外来手術センターの両方で急速に高まっています。

- 画像保存と遠隔診察のためのクラウド接続プラットフォームの開発により、画像誘導療法の範囲が拡大し、専門家が複数の施設にまたがって指導を提供し、臨床連携を改善することが可能となっている。

画像誘導療法市場の動向

ドライバ

低侵襲手術と高度な画像診断の導入増加

- 低侵襲手術の普及の増加と高度な画像技術の採用が相まって、画像誘導治療システムの需要の高まりの大きな要因となっている。

- 例えば、GEヘルスケアは2025年3月に、腫瘍学的介入の精度を高め、処置時間を短縮することを目指して、AI対応ワークフローを備えた新しいDiscovery MI DR PET / CTシステムの発売を発表しました。

- 病院や診療所が患者の安全性と臨床結果の向上に注力する中、画像誘導治療システムは高精度のナビゲーション、リアルタイムモニタリング、合併症率の低減を実現し、従来の治療法に比べて大きな利点を提供します。

- さらに、ロボット支援手術やハイブリッド手術室の導入が進むにつれ、画像誘導治療システムは現代の外科手術ワークフローの不可欠な部分となり、他の高度な機器とのシームレスな統合が可能になっています。

- より早い回復、より低い処置リスク、そして介入中の視覚化の改善の組み合わせは、外科および介入心臓学、脳神経外科、腫瘍学の両方で画像誘導療法の採用を促進しており、臨床医は処置の効率性を高めるためにこれらのシステムをますます優先しています。

- 癌や心血管疾患などの慢性疾患の罹患率の上昇により、治療結果を改善する正確な画像誘導介入に対する継続的な需要が生じている。

- 先進的な医療インフラと低侵襲手術の償還制度を推進する政府の取り組みは、先進地域と新興地域における市場の成長をさらに促進しています。

抑制/挑戦

高コストと規制遵守のハードル

- 高度な画像誘導治療システムの高い取得コストと複雑な設置要件は、特に発展途上地域や小規模な診療所において、より広範な市場浸透の大きな障壁となっている。

- 例えば、AI対応の画像ガイダンスを備えた完全統合型ハイブリッド手術室のコストは数百万ドルを超える可能性があり、中規模の病院や医療提供者にとってアクセスが制限される。

- 規制当局の承認と厳格な臨床検証要件は、システムがFDA、CE、およびその他の国固有の医療機器規制に準拠する必要があるため、市場の成長をさらに制限し、市場投入までの時間を延長する可能性があります。

- コスト最適化、モジュール型ソリューション、規制戦略を通じてこれらの課題に対処することは、より広範な導入にとって重要です。例えば、フィリップスは中規模病院向けにスケーラブルな画像誘導治療ソリューションを提供し、初期費用を削減しています。

- 価格は徐々に下がっているものの、高級な画像誘導治療システムはプレミアム感があるため、特に他の医療インフラへの資本配分を優先するクリニックでは、価格に敏感な市場での導入が依然として制限されている。

- 手頃な価格のソリューション、柔軟な資金調達、そして強力な規制支援を通じてこれらの障壁を克服することが、世界的な画像誘導療法市場の持続的な成長に不可欠です。新興市場では、画像誘導療法システムの最適な活用には専門的な訓練と経験が必要となるため、臨床スタッフの技術的専門知識が限られていることが導入の遅れにつながる可能性があります。

- 既存の病院ITインフラとの統合の課題、例えば従来のPACSやEMRシステムとの互換性などにより、導入が遅れ、運用の複雑さが増し、市場の拡大が制限される可能性があります。

画像誘導療法市場の展望

市場は、製品、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、画像誘導治療市場は、陽電子放出断層撮影(PET)、磁気共鳴画像(MRI)、その他に分類されます。磁気共鳴画像(MRI)セグメントは、高解像度の画像化能力、非侵襲性、および複数の臨床専門分野にわたる幅広い適用性により、2025年には41.7%という最大の市場収益シェアで市場を席巻しました。MRIは、優れた軟部組織コントラストとリアルタイム画像化の可能性により、腫瘍学、神経学、および心臓病学の処置の誘導に広く使用されています。病院や外来手術センターは、手順のリスクを軽減し、治療結果を向上させる精度のためにMRI誘導治療を支持しています。MRIシステムは、画像シーケンスを最適化し、手術計画を支援するAI駆動型プラットフォームとの統合がますます進んでおり、その採用がさらに進んでいます。このセグメントは、取得時間の短縮、ハイブリッド画像化ソリューション、ロボット支援介入との互換性など、進行中の技術革新の恩恵も受けています。全体的に、MRI は複雑で高精度の介入に好まれる手法であり続け、市場で優位な地位を維持しています。

陽電子放出断層撮影(PET)セグメントは、精密腫瘍介入と個別治療計画の需要の高まりを背景に、2026年から2033年にかけて18.5%という最も高い成長率を記録すると予想されています。PETは機能的画像を提供し、臨床医が代謝活動、腫瘍の位置特定、およびがん治療に不可欠な早期治療反応を検出できるようにします。PETをCTおよびMRIシステムと統合することで、マルチモダリティ画像化が可能になり、手順の精度が向上します。PETトレーサーとAI支援による解釈の利用可能性が高まっているため、その臨床応用は腫瘍学を超えて、心臓病学や神経学などにも拡大しています。新興市場では、医療インフラの改善と専門家の意識の高まりにより、PET誘導療法の導入が急速に進んでいます。デジタルPETスキャナーなどの継続的な技術向上は、世界的な導入と市場の成長をさらに促進しています。

- アプリケーション別

アプリケーションに基づいて、画像誘導治療市場は、腫瘍学、心臓病学および電気生理学、脳神経外科、泌尿器科、その他に分類されます。がんの罹患率の増加と、腫瘍の正確な位置特定と標的治療の必要性が高まっているため、腫瘍学セグメントは2025年に39.8%という最大の収益シェアで市場を支配しました。腫瘍学における画像誘導治療により、低侵襲生検、アブレーション処置、および放射線療法の精度が向上します。病院やがんセンターは、リアルタイムの腫瘍追跡のために、MRIやPETなどの高度な画像診断装置を優先しています。腫瘍学におけるAI支援画像診断は、治療計画、線量の最適化、および早期反応評価に役立ち、合併症を軽減します。画像誘導小線源治療やロボット支援腫瘍アブレーションなどの介入腫瘍学技術の継続的な進歩が、市場の需要を牽引しています。このセグメントは、先進市場における有利な償還政策の恩恵も受けており、高度な腫瘍誘導療法ソリューションの導入をサポートしています。

心臓病学および電気生理学分野は、心血管疾患の発症率増加と低侵襲心臓介入の導入により、2026年から2033年にかけて17.9%という最も高いCAGRを達成すると予想されています。カテーテルアブレーション、ステント留置、心臓マッピングなどの処置は、リアルタイムの画像誘導にますます依存するようになっています。MRIやハイブリッドPET-CTシステムなどの高度なモダリティは、心臓構造と電気生理学的活動を可視化するのに役立ち、処置の成功率を向上させます。画像誘導療法とロボットナビゲーションシステムの統合は、複雑な心臓処置の精度を向上させます。新興経済国は心臓画像診断インフラへの投資を増やしており、市場を拡大しています。AI支援心臓画像診断と遠隔モニタリングにおける継続的なイノベーションは、病院と専門心臓センターの両方での導入をさらに加速させています。

- エンドユーザー別

エンドユーザーに基づいて、画像誘導療法市場は、外来手術センター、病院、およびクリニックに分類されます。病院セグメントは、高度な画像インフラストラクチャ、多数の患者数、および専門的な外科部門の存在により、2025年には45.6%という最大の市場収益シェアで市場を支配しました。病院は、腫瘍学、心臓病学、脳神経外科、および泌尿器科にわたるリアルタイムの画像誘導を必要とする複雑な処置に対応するための設備を備えています。大規模病院は、複数の画像診断装置を統合し、処置の効率と結果を向上させるハイブリッド手術室の恩恵を受けています。訓練を受けた放射線科医、外科医、および技術スタッフが利用可能であることは、高度な画像誘導療法システムを最適に活用することをサポートします。病院はまた、高度な処置に対してより高い償還範囲を受け、採用を促進します。現代の外科技術への継続的な資本投資により、病院は世界中で画像誘導療法の主要なエンドユーザーであり続けることが確実です。

外来手術センターセグメントは、低侵襲性外来手術と入院期間の短縮化の高まりを背景に、2026年から2033年にかけて16.8%という最も高いCAGRを達成すると予想されています。ASCにおける画像誘導療法の導入は、小型MRI、PET、小規模施設に適したハイブリッド画像診断システムなどの技術革新によって支えられています。画像誘導療法に伴う費用対効果、患者の迅速な対応、そして安全性の向上は、外来治療を求める患者を惹きつけています。ASCと専門病院の連携強化により、高度な画像診断プラットフォームへのアクセスが可能になっています。リアルタイムガイダンスが手術リスクの軽減に役立つという認識の高まりが、これらのセンターでの導入を促進しています。特に北米とアジア太平洋地域におけるASCインフラの継続的な拡大は、このエンドユーザーセグメントの急速な成長に貢献しています。

画像誘導療法市場の地域分析

- 北米は、確立された医療インフラ、高度な医療技術の高度な導入、主要な業界プレーヤーの存在を特徴とし、2025年には40.9%の最大の収益シェアで画像誘導治療市場を支配しました。

- この地域の医療提供者は、特に腫瘍学、心臓病学、脳神経外科において、画像誘導治療システムが提供する精度、患者の転帰の改善、処置リスクの低減を高く評価しています。

- この広範な導入は、強力な政府の医療イニシアチブ、有利な償還政策、よく訓練された医療従事者、AIとロボット支援手術プラットフォームの統合の増加によってさらにサポートされ、画像誘導療法が病院や外来診療センター全体で優先ソリューションとして確立されています。

米国画像誘導療法市場インサイト

米国の画像誘導療法市場は、先進的な画像診断装置と低侵襲手術の早期導入に後押しされ、2025年には北米最大の収益シェアとなる79%を獲得しました。病院や外来手術センターでは、腫瘍学、心臓病学、脳神経外科において、精密誘導療法を重視する傾向が強まっています。AI搭載のMRI、PET、ハイブリッド画像診断システムの統合が進むことで、処置の精度とワークフローの効率性が向上しています。さらに、政府の強力な医療政策と有利な保険償還政策も市場拡大を後押ししています。低侵襲手術と早期回復を求める患者の増加も、導入を後押ししています。訓練を受けた臨床専門医が広く確保されていることで、これらの先進システムの最適な活用が確保されています。

欧州画像誘導療法市場インサイト

欧州の画像誘導療法市場は、高度な医療インフラと慢性疾患の罹患率増加に牽引され、予測期間を通じて大幅なCAGRで拡大すると予測されています。病院や手術センターへの投資増加は、MRI、PET、そしてハイブリッドシステムの導入を促進しています。欧州の臨床医は、精度、手技リスクの低減、そして患者転帰の改善を重視しており、リアルタイム画像誘導療法の需要を高めています。AI支援画像診断やロボット統合といった技術の進歩も、成長をさらに促進しています。この地域では、腫瘍学、脳神経外科、心臓病学の分野で画像誘導療法の導入が大幅に増加しています。さらに、主要国における支援的な償還枠組みも、費用対効果と導入率の向上に貢献しています。

英国の画像誘導療法市場に関する洞察

英国の画像誘導治療市場は、低侵襲手術と高度な外科的介入への注目に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。安全性、早期回復、そして治療精度に対する患者の意識の高まりが、病院による画像誘導治療システムの導入を促進しています。英国の医療インフラは、技術統合とeヘルスの取り組みと相まって、市場の拡大を支えています。リアルタイム画像誘導は、腫瘍学および神経学の処置においてますます利用されるようになっています。さらに、高度な画像技術への政府および民間投資も、市場の成長を刺激し続けると予想されます。

ドイツの画像誘導療法市場に関する洞察

ドイツの画像誘導療法市場は、AI支援画像診断、ロボット介入、ハイブリッド手術室の導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。同国の充実した医療インフラと技術革新への注力は、病院や外科センターにおける画像誘導療法の導入率向上を牽引しています。心血管疾患、腫瘍疾患、神経疾患の有病率の上昇も、市場の成長を後押ししています。ドイツの臨床医は、手術合併症の軽減と患者転帰の最適化のため、精密誘導療法を好んでいます。病院のITシステムとの統合と低侵襲手術への重点化も、画像誘導療法の導入を加速させています。さらに、強力な現地メーカーとサービスプロバイダーの存在が、高度な画像診断システムへのアクセスとサポート体制を強化しています。

アジア太平洋地域の画像誘導療法市場に関する洞察

アジア太平洋地域の画像誘導療法市場は、2026年から2033年の予測期間中、中国、日本、インドなどの国々における病院インフラの拡大、医療費の増加、そして技術の進歩に牽引され、22%という最も高いCAGRで成長すると見込まれています。低侵襲手術への意識の高まりと患者転帰の改善が、その導入を後押ししています。医療施設の高度化と高度な外科技術の推進に向けた政府の取り組みも、市場の成長を支えています。アジア太平洋地域の新興市場では、AIを活用したMRI、PET、ハイブリッド画像診断プラットフォームへの投資が進んでいます。この地域における中間層の拡大と高度な医療ソリューションへの需要の高まりも、重要な成長要因となっています。また、現地の画像技術サプライヤーの継続的な発展により、アクセス性と手頃な価格が向上しています。

日本における画像誘導療法市場に関する洞察

日本の画像誘導治療市場は、先進的な医療制度、医療技術の導入率の高さ、そして精密誘導手技への注力により、急速に成長しています。病院や外科センターは、特に腫瘍学、心臓病学、脳神経外科において、低侵襲性介入を重視しています。AI駆動型画像診断装置やロボット支援プラットフォームとの統合により、手技の精度が向上します。高齢化が進む日本では、より安全で効率的、かつ低侵襲な治療オプションへの需要が高まっています。日本の優れた研究開発力と技術文化も、この導入を加速させています。さらに、外来診療施設や専門施設におけるリアルタイム画像誘導の普及もますます進んでいます。

インドの画像誘導療法市場に関する洞察

インドの画像誘導療法市場は、病院インフラの急速な拡大、中流階級人口の増加、そして高度な医療処置への意識の高まりを背景に、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。低侵襲手術と疾患の早期発見への需要の高まりは、腫瘍学、心臓病学、脳神経外科における導入を促進しています。スマートホスピタルと医療のデジタル化を支援する政府の取り組みは、市場の成長をさらに促進しています。費用対効果の高い現地製造の画像診断システムが利用可能になったことで、アクセス性が向上しています。病院や外来センターでは、MRI、PET、ハイブリッド画像診断技術への投資が増加しています。国際的な技術プロバイダーとの強力な連携も、インドの主要都市における導入を促進しています。

画像誘導療法の市場シェア

画像誘導療法業界は、主に、次のような定評ある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- メドトロニック(アイルランド)

- オリンパス株式会社(日本)

- ブレインラボAG(ドイツ)

- ストライカー(米国)

- ジンマー・バイオメット(米国)

- バリアンメディカルシステムズ社(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- 日立製作所(日本)

- 富士フイルムホールディングス株式会社(日本)

- アキュレイ・インコーポレーテッド(米国)

- アナロジック・コーポレーション(米国)

- Karl Storz GmbH & Co. KG (ドイツ)

- スミス・アンド・ネフュー(英国)

- Elekta AB(スウェーデン)

- ボストン・サイエンティフィック・コーポレーション(米国)

- クック(米国)

- 島津製作所(日本)

世界の画像誘導療法市場における最近の動向は何ですか?

- 2025年7月、フィリップスは、焦点治療手順をサポートする高度な注釈ワークフローを可能にすることで、低侵襲性前立腺癌治療の精度を向上させるUroNav画像誘導ナビゲーションシステムの最新バージョンのFDA 510(k)承認を発表しました。

- 2025年6月、メドトロニックは、更新されたVisualase V2 MRI誘導レーザーアブレーションシステムについてFDA 510(k)承認を取得しました。このシステムは、リアルタイムMRI誘導下での脳腫瘍や局所性てんかんのレーザーアブレーションなどの低侵襲性神経外科手術のためのハードウェアとソフトウェアのワークフローの改善を強化しています。

- 2025年3月、市場分析会社は、画像誘導手術システムへのAIと機械学習の統合が進んでいることを強調し、これらの「インテリジェント手術デバイス」が手術室での手術精度の向上とリアルタイム画像分析に貢献しており、IGTにおけるより広範な採用と技術の成熟を反映していると述べた。

- 2024年6月、シーメンスヘルスシナーズは、高性能でエネルギー効率の高いPET/CTシステムである新型バイオグラフ・トリニオンPET/CTスキャナの米国FDA認可を取得しました。このPET/CTシステムは、空冷式デジタル検出器と超高速飛行時間機能を備えており、従来のPET/CTスキャナに比べて設置が簡素化され、より低い放射線量で腫瘍、心臓、神経系のより正確な画像診断が可能になります。

- 2023年9月、インサイトメドボティクスは、同社のIGAR MRI対応ロボットが、MRIボア内で作動するロボット誘導および配置システムとしてFDAの承認を取得し、MRI誘導介入にロボットを直接統合する画期的な出来事となったと発表しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。