世界のIMO準拠船舶燃料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.81 Billion

USD

5.20 Billion

2025

2033

USD

2.81 Billion

USD

5.20 Billion

2025

2033

| 2026 –2033 | |

| USD 2.81 Billion | |

| USD 5.20 Billion | |

| % | |

|

世界のIMO準拠船舶燃料市場のセグメンテーション、タイプ別(留出油/船舶用軽油(MGO)、超低硫黄船舶用燃料油(ULSFO)、極低硫黄燃料油(VLSFO)、用途別(石油タンカー、ばら積み貨物船、一般貨物船、コンテナ船、その他) - 2033年までの業界動向と予測

IMO準拠船舶燃料市場規模

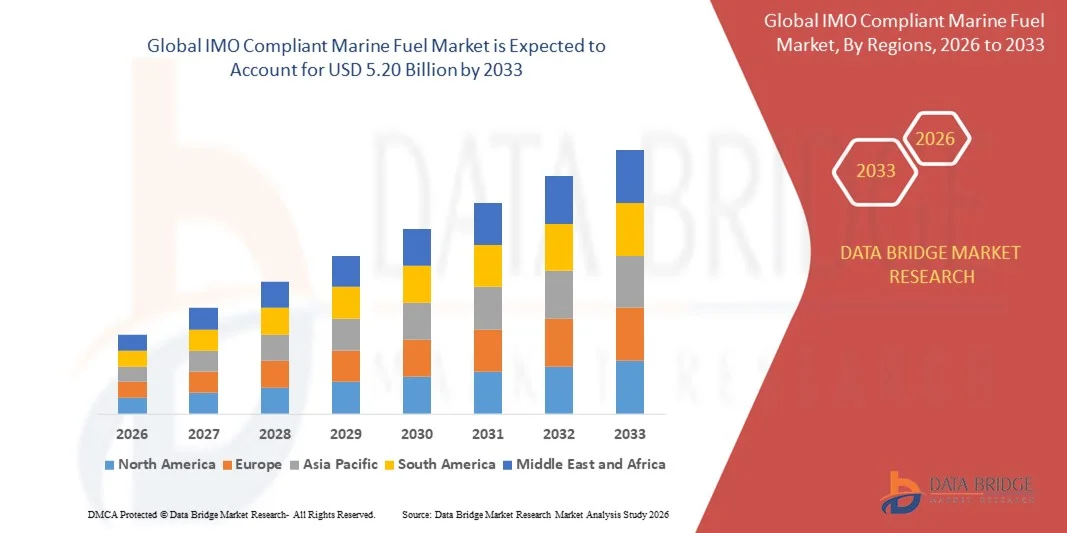

- 世界のIMO準拠の船舶燃料市場規模は2025年に28億1000万米ドルと評価され、予測期間中に8.00%のCAGRで成長し、2033年までに52億米ドル に達すると予想されています 。

- 市場の成長は、船舶燃料の硫黄含有量の削減を義務付けるIMO 2020などの排出規制の施行の増加によって主に推進されている。

- 船舶の効率性を向上させ、環境への影響を軽減するために、船舶運航者によるクリーンな代替燃料の採用が増加

IMO準拠の船舶燃料市場分析

- 船舶会社が規制遵守と持続可能性を優先するにつれ、市場では低硫黄燃料油(LSFO)、船舶用ガス油(MGO)、および新しい適合ブレンドへの大きなシフトが見られます。

- 燃料供給業者と精製業者は、脱硫技術の進歩と主要貿易ルートにおける海上交通量の増加に支えられ、生産能力を拡大している。

- 北米は、IMO 2020規制の早期施行と主要港での低硫黄燃料の豊富な供給により、2025年に最大の収益シェアを獲得し、IMO準拠の船舶燃料市場を支配しました。

- アジア太平洋地域は、海上貿易量の増加、造船活動の拡大、主要港湾における低硫黄燃料および代替燃料の需要増加により、世界のIMO準拠船舶燃料市場において最も高い成長率を示すことが予想されています。

- VLSFOセグメントは、IMO 2020の硫黄分規制へのコスト効率の高い遵守を求める商用船隊の間で広く採用されたことにより、2025年には最大の市場収益シェアを獲得しました。VLSFOは、硫黄含有量が低く、運用上の信頼性が高く、主要な燃料供給拠点で広く入手可能であるため、大型外航船にとって好ましい選択肢となっています。

報告書の範囲とIMO準拠の船舶燃料市場のセグメンテーション

|

特性 |

IMO適合船舶燃料の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

IMO準拠の船舶燃料市場の動向

低硫黄および代替船舶燃料の台頭

- IMO 2020規制への世界的な移行により、低硫黄燃料の導入が加速し、船舶は硫黄酸化物排出量を大幅に削減することが可能になっています。運航事業者は、運航の信頼性を維持しながら規制遵守を確保するため、極低硫黄燃料油(VLSFO)および船舶用軽油(MGO)への移行を進めています。この移行により、機関効率が向上し、規制不遵守に伴う運航リスクも軽減されます。

- 持続可能性への関心の高まりは、LNG、バイオ燃料、メタノールなどの代替燃料の需要を支えています。これらの燃料はよりクリーンな燃焼を提供し、海運会社の温室効果ガス排出量削減に貢献し、長期的な脱炭素化目標の達成に貢献します。ネットゼロエミッションへの取り組みの高まりは、大規模船舶所有者による多燃料対応エンジンへの投資をさらに促進しています。

- コスト効率の高い燃料混合技術が普及しつつあり、精製業者は機関性能を損なうことなくIMO適合燃料を生産することが可能になっています。この傾向は、効率性を重視した燃料配合の最適化に重点を置いた、精製業者と船主の戦略的な協力によってさらに後押しされています。混合燃料は価格の安定化にも役立ち、中規模事業者にとっての適合性を高めています。

- 例えば、2023年には、アジア太平洋地域の複数の製油所が超低硫黄燃料(VLSFO)の生産能力拡大を発表し、よりクリーンな燃料を採用する海運事業者にとって、供給の安定化と価格変動の抑制に貢献しました。この拡大により、主要貿易ルートにおいて適合燃料へのアクセスが拡大しました。また、世界の船舶燃料サプライチェーンにおける地域競争力の向上にもつながりました。

- 規制適合燃料の採用が急速に進む一方で、進化する海洋環境基準を満たすには、精製プロセス、サプライチェーンの最適化、そしてよりクリーンな代替燃料の継続的な進歩が不可欠です。精製業者は、粒子状物質の排出量を削減し、エンジンの適合性を向上させるための新たな配合を模索しています。これらのイノベーションは、長期的な規制の整合性を支える上で極めて重要な役割を果たすでしょう。

IMO準拠の船舶燃料市場の動向

ドライバー

IMO 2020規制および排出基準の施行強化

- 国際海事機関(IMO)による世界的な硫黄分規制の厳格な施行により、適合船舶燃料の需要が大幅に増加し、船主は従来の高硫黄燃料油から迅速に移行せざるを得なくなりました。この変化は、船舶が燃料戦略を近代化するにつれて、市場の成長を加速させています。不遵守に対する厳しい罰則は、導入曲線をさらに加速させています

- 海運会社の環境意識の高まりは、よりクリーンな燃料と効率的なエンジンへの投資をさらに促進しています。運航者は、規制違反による長期的な財務リスクと規制リスクを認識しており、VLSFO、MGO、LNGベースの燃料の採用が増加しています。持続可能性を重視する投資家の関与の高まりも、船隊近代化の意思決定に影響を与えています。

- 政府と港湾当局は、厳格な監視システムを導入し、よりクリーンな燃料の使用を奨励することで、世界の貿易ルートにおけるIMO適合燃料の円滑な導入を確保しています。強化された検査枠組みと排出物追跡システムにより、コンプライアンスが効率化されています。これらの取り組みは、規制の変更に伴う運用上の不確実性を総合的に軽減しています。

- 例えば、2023年には、欧州の複数の港湾で硫黄排出監視メカニズムが強化され、その結果、遵守率が向上し、低硫黄燃料の需要が高まりました。また、これらの強化により、不適合船舶の早期発見が容易になり、法執行の透明性も向上しました。これにより、この地域は世界の海上排出規制におけるリーダーシップを強化しました。

- 規制圧力が市場拡大を後押しし続けている一方で、安定した供給の維持、コスト管理、そしてインフラのアップグレードへの支援は、継続的なコンプライアンス確保に不可欠です。地域間の供給格差を克服するには、業界間の協力が不可欠です。貯蔵、精製、燃料供給システムへの投資は、長期的な市場の回復力を形作るでしょう。

制約/課題

IMO適合燃料の高コストと限られた代替燃料インフラ

- 低硫黄燃料および代替燃料の大幅な高騰は、船主、特に小規模船隊運航者にとって大きな財政的課題となっています。燃料費の高騰は海運の収益性に直接影響を及ぼし、コストに敏感な市場における広範な導入を阻害しています。この価格差は、船隊の航路や運航計画に引き続き影響を与えています。

- 多くの発展途上地域では、LNG、メタノール、バイオ燃料といった代替燃料のための適切な燃料供給インフラが不足しています。支援施設の不足により、燃料の入手が制限され、船舶が先進的でクリーンな燃料オプションに移行する能力が制限されます。その結果、海運会社は二元燃料船や代替燃料船への投資を遅らせることがよくあります。

- 精製能力のばらつきや適合燃料の地域的な偏りといったサプライチェーンの制約は、市場浸透にさらなる悪影響を及ぼします。運航者は、適合燃料源へのアクセスに遅延や航路調整を余儀なくされることが多く、こうした混乱は運航コストの上昇を招き、世界的な海運ネットワークのスケジュール信頼性を低下させます。

- 例えば、2023年には、アフリカとラテンアメリカの複数の港でVLSFO(超低圧燃料油)およびLNG燃料供給サービスの供給が制限され、国際船社の運航に支障が生じました。この不足により、長距離燃料調達への依存度も高まりました。その結果、これらの地域は近代的な燃料基準への対応において依然として競争力が低下しています。

- 業界はクリーン燃料の導入に向けて動き続けていますが、長期的な市場の安定には、コスト圧力への対応、インフラの拡充、そして世界的な燃料供給の改善が不可欠です。地域間の格差を埋めるためには、戦略的な官民パートナーシップが不可欠です。大規模な代替燃料ハブへの投資も、将来の航路に影響を与えるでしょう。

IMO準拠の船舶燃料市場の範囲

市場はタイプと用途に基づいて細分化されています

- 種類別

種類別に見ると、世界のIMO準拠船舶燃料市場は、留出油/船舶用軽油(MGO)、超低硫黄船舶用燃料油(ULSFO)、極低硫黄燃料油(VLSFO)に分類されます。VLSFOセグメントは、IMO 2020の硫黄規制へのコスト効率の高い遵守を求める商用船隊の間で広く採用されたことにより、2025年には最大の市場収益シェアを占めました。VLSFOは硫黄含有量が低く、運用上の信頼性が高く、主要な燃料補給拠点で広く入手可能であるため、大型外洋船舶にとって好ましい選択肢となっています

MGOセグメントは、そのクリーンな燃焼特性、補助エンジンへの適合性、そして排出量削減を優先する事業者による急速な普及により、2026年から2033年にかけて最も高い成長率を示すと予想されています。MGOは既存のエンジンシステムとの互換性があり、排出ガス規制区域での使用が増加しているため、運用の柔軟性を求める事業者にとって魅力的な選択肢となっています。

- アプリケーション別

用途別に見ると、世界のIMO適合船舶燃料市場は、石油タンカー、ばら積み貨物船、一般貨物船、コンテナ船、その他に分類されます。コンテナ船セグメントは、世界的な貿易量の増加、頻繁な長距離運航、そして継続的なコンプライアンス確保のために信頼性の高い低硫黄燃料への強い傾倒により、2025年には最大の市場収益シェアを獲得しました。このセグメントは、大規模な船隊近代化プログラムとクリーンな船舶燃料に対する安定した需要の恩恵を受けています。

石油タンカーセグメントは、原油および石油精製製品の輸送活動の増加と、規制要件を満たすための低硫黄燃料への移行の進展により、2026年から2033年にかけて最も高い成長率を示すと予想されています。排出ガス規制に敏感な航路での航海の増加と、タンカー運航者による環境性能への関心の高まりは、このセグメントにおけるIMO適合燃料の導入をさらに加速させています。

IMO準拠船舶燃料市場の地域分析

- 北米は、IMO 2020規制の早期施行と主要港での低硫黄燃料の豊富な供給により、2025年に最大の収益シェアを獲得し、IMO準拠の船舶燃料市場を支配しました。

- この地域の船舶運航者は、国際航海中の排出基準へのシームレスな遵守を確保するために、VLSFO、MGO、および新興代替燃料への確実なアクセスを優先しています。

- この優位性は、高度な精製能力、厳格な環境政策、そして適合燃料オプションへの一貫したアクセスを必要とする国際海運交通の集中によってさらに支えられている。

北米IMO準拠船舶燃料市場の洞察

米国のIMO適合船舶燃料市場は、沿岸貿易ルートの拡大と低硫黄燃料の急速な導入に支えられ、2025年には北米で最大の収益シェアを獲得しました。規制監督の強化と精製業務の近代化により、よりクリーンな船舶燃料の供給が全米規模で強化されました。メキシコ湾岸などの港湾では燃料供給能力が拡大し、船会社は高硫黄燃料から適合燃料への効率的な移行が可能になりました。持続可能性への関心の高まりとLNGベースの燃料供給インフラの統合は、米国における市場の成長をさらに加速させています。

欧州IMO適合船舶燃料市場の洞察

欧州のIMO準拠船舶燃料市場は、厳格な環境規制と、この地域における海運業界の脱炭素化への強いコミットメントを背景に、2026年から2033年にかけて最も高い成長率を達成すると予想されています。オランダ、ドイツ、スペインなどの主要港では、規制に基づく燃料転換を支援するため、VLSFO(超低硫黄燃料油)およびLNGのバンカリング能力を拡大しています。持続可能な海運への取り組みの高まりと、この地域におけるSOxおよびCO₂排出量の削減への重点的な取り組みが相まって、商用船隊全体で低硫黄燃料および代替燃料の大規模な導入が促進されています。

英国IMO準拠船舶燃料市場の洞察

英国のIMO適合船舶燃料市場は、海上排出基準の厳格化とクリーンな港湾インフラへの投資増加に支えられ、2026年から2033年にかけて大幅な成長が見込まれています。海運会社は、長期的な脱炭素化戦略の一環として、MGO、VLSFO、LNGへの移行を進めています。さらに、環境コンプライアンスと運航効率への懸念の高まりから、国内外航路において、排出関連の規制リスクを最小限に抑える燃料の採用が事業者の間で求められています。

ドイツIMO準拠船舶燃料市場の洞察

ドイツのIMO適合船舶燃料市場は、同国の先進的な精製セクターとクリーンな船舶運航を促進する強力な規制枠組みに支えられ、2026年から2033年の間に大幅な成長が見込まれています。ドイツの港湾は、低硫黄燃料の供給ネットワークを強化し、進化する持続可能性目標に対応するため、LNGおよびメタノール燃料供給ソリューションへの投資を進めています。同国がグリーン海運への取り組みに注力していることと、環境保護に対する高い基準が相まって、幅広い船舶カテゴリーにおいてIMO適合燃料の採用が加速しています。

アジア太平洋地域のIMO準拠船舶燃料市場の洞察

アジア太平洋地域のIMO適合船舶燃料市場は、海上貿易の拡大、主要海運拠点における燃料需要の急増、そして港湾インフラの継続的な改修を背景に、2026年から2033年にかけて急速な成長が見込まれています。中国、シンガポール、日本、インドなどの国々は、精製能力の向上と燃料供給能力の強化を通じて、適合燃料への移行を主導しています。環境コンプライアンス強化に向けた政府主導の取り組みと、世界の海運大国としてのアジア太平洋地域の役割は、VLSFO、MGO、LNG、そして新興の代替船舶燃料の市場浸透を加速させています。

日本IMO適合船舶燃料市場に関する洞察

日本のIMO適合船舶燃料市場は、日本の先進的な海運セクター、低排出ガス輸送への注力、そしてクリーン燃料技術の積極的な導入により、2026年から2033年にかけて力強い成長が見込まれています。日本の主要港湾は、VLSFO(超低硫黄燃料油)およびLNGバンカリングサービスの供給を積極的に拡大しており、信頼性の高いコンプライアンスソリューションを求める船隊を支援しています。持続可能な代替燃料の港湾運営への統合と、エネルギー効率の高い船舶技術における日本のリーダーシップが相まって、全国的な市場拡大にさらに貢献しています。

中国IMO適合船舶燃料市場の洞察

中国のIMO適合船舶燃料市場は、強力な精製能力、堅固な海上貿易エコシステム、そして低硫黄燃料の大規模な導入に牽引され、2025年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。上海、深圳、青島といった中国の主要港では、適合燃料とLNG燃料船に対応するため、燃料供給インフラの整備が急速に進められています。同国によるグリーン輸送回廊への多額の投資と、急速に増加する国際船隊は、地域全体でIMO適合船舶燃料の需要を加速させる重要な要因となっています。

IMO準拠船舶燃料市場シェア

IMO 準拠の船舶燃料業界は、主に次のような定評ある企業によって主導されています。

以下に、要求どおりに、© 記号なしで箇条書きで示し、括弧内に本社を記載した企業を示します。

• エクソンモービルコーポレーション(米国)

• シェル(英国)

• bp plc(英国)

• シェブロンコーポレーション(米国)

• 中国石油化工集団(中国)

• ガスプロムネフチPJSC(ロシア)

• インド石油公司(インド)

• ペトロチャイナカンパニーリミテッド(中国)

• ペトロブラス(ブラジル)

• トタルエナジーズSE(フランス)

• 中国遠洋石油(中国)

• クリッパーオイル社(米国)

• マルカード&バールス(ドイツ)

• ペニンシュラ・ペトロリアム・リミテッド(ジブラルタル/英国)

• SKシッピング(韓国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。