グローバル体外診断(IVD)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

135.73 Billion

USD

200.54 Billion

2025

2033

USD

135.73 Billion

USD

200.54 Billion

2025

2033

| 2026 –2033 | |

| USD 135.73 Billion | |

| USD 200.54 Billion | |

| % | |

|

グローバル体外診断(IVD)市場セグメンテーション、技術別(免疫診断、血液学、分子診断、組織診断、体外診断(IVD)、その他)、用途別(感染症、がん、心臓病、免疫系疾患、腎臓疾患、消化器疾患、その他)、エンドユーザー別(独立ラボ、病院、大学・医学部、ポイントオブケア、その他)、製品・サービス別(試薬、機器、ソフトウェア・サービス) - 2033年までの業界動向と予測

In Vitro診断(IVD)市場規模と成長率とは何ですか

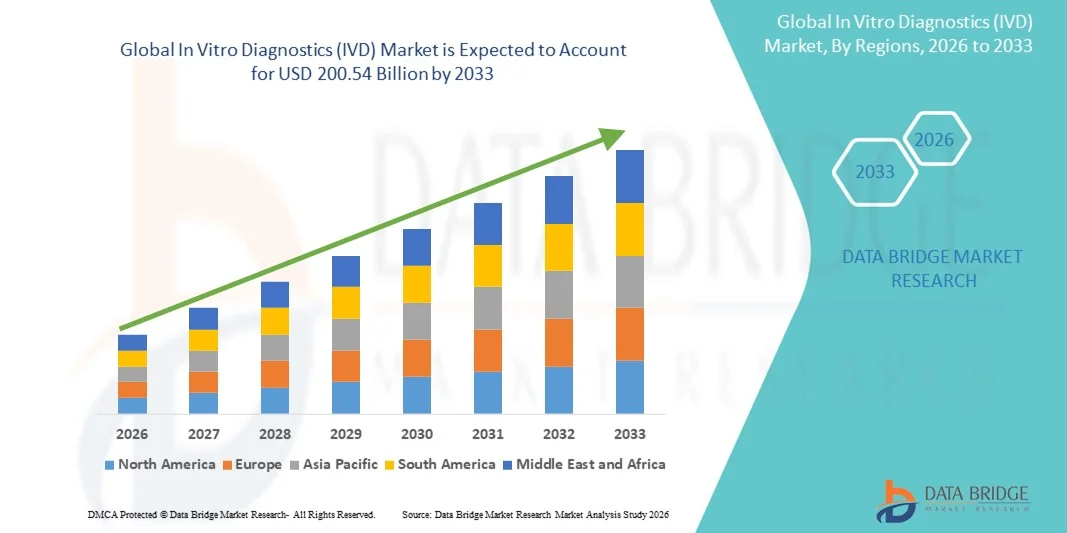

- データブリッジ市場調査分析では、グローバル・イン・ビトロ診断(IVD)市場規模が評価されました。2025年のUSD 135.73億そして到達する予定2033年までのUSD 200.54億, お問い合わせCAGRの5.00%予報期間中

- 市場成長は、慢性および感染症の上昇の蔓延によって主に燃料を供給されます,早期および正確な病気の検出のための成長の要求、および実験室を渡る分子診断、ポイント・オブ・ケアのテストおよびオートメーションのような急速な技術の進歩

- さらに、パーソナライズされた医療に重点を置き、予防ケアにおける診断テストの活用を拡大し、AI主導および統合診断プラットフォームの採用拡大は、現代の医療の重要なコンポーネントとしてIVDを固着しています。 これらの収束因子は、高度な診断ソリューションの蓄積を加速し、その結果、業界の成長を著しく向上しています

市場規模および予測:

- 市場規模 (2025):米ドル 135.73 億

- 市場規模の予測 (2033):200.54億米ドル

- CAGR (2026-2033):5.00%

Vitro診断(IVD)市場分析の方法は

- Vitroの診断(IVD)では、血液、組織および他の生物的サンプルで行われる診断テストを包囲し、病気の検出、監視、および病院、実験室および家庭でのテストの環境を渡る個人化された処置の決定の重要な役割による現代ヘルスケア システムのますます重要なコンポーネントです

- IVDソリューションの加速要求は、主に慢性および感染症の上昇するグローバル予防接種、早期および正確な診断に重点を置き、分子診断、ポイント・オブ・ケア試験、自動化、AI強化プラットフォームなどの迅速な技術的進歩により、テスト速度、精度、臨床的結果を改善します。

- 北米は、高度な医療インフラ、強力な払い戻しシステム、革新的な診断技術の高採用、および米国およびカナダ全域で分子および免疫測定試験ポートフォリオを拡大し続ける主要なグローバルメーカーの存在によって支えられて、2025年に40.8%の最大の収益分配を持つIn Vitro診断(IVD)市場を支配しました。

- アジアパシフィックは、ヘルスケアの普及、診断ラボネットワークの拡大、予防医療の普及、および中国やインドなどの密接に人口密度の高い国におけるアクセス可能で手頃な価格のテストのためのアクセス可能な需要の増加、および需要の増加による予測期間中、In Vitro Diagnostics(IVD)市場で最も急速に成長している地域であると期待されています

- 試薬のセグメントは、最大65.50%の市場シェアで2025年にインビトロ診断(IVD)市場を支配し、消耗品の一貫した再発要求によって駆動され、分子および免疫測定試験の普及、および臨床設定の幅広い診断アプリケーションをサポートする継続的な進歩を認めた

Vitroの診断(IVD)市場はどのように区分されますか

|

アトリビュート |

Vitroの診断(IVD)の主市場の洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

In Vitro診断(IVD)市場動向は何ですか

AIとオートメーションの統合による診断精度の向上

- 世界的な In Vitro 診断 (IVD) 市場における有意で加速傾向は、深化の統合である人工知能(AI)臨床診断システム内のAI、オートメーションおよびデジタル分析、病院および実験室を渡るテスト正確さ、効率およびワークフロー管理を実質的に改善します

- 例えば、RocheとAbbottの自動化された免疫測定器は、AI対応のアルゴリズムをシームレスに統合し、処理を最適化し、手動のエラーを削減し、大量の診断環境でより高速な納期を実現します。 同様に、Siemens HealthineersのAtellicaのようなプラットホームは精密なサンプル処理のための理性的なオートメーションを組み込みます

- IVD機器におけるAI統合により、予測保守、自動品質管理、テスト結果の高度な解釈などの機能が可能になります。 たとえば、AI主導の分子システムは、病原体検出の精度を高め、異常なテストパターンのインテリジェントなアラートを提供することができます。自動ワークフローは、実験室の生産性を大幅に向上させます。

- IVD アナライザと電子健康記録(EHR)とデジタル診断プラットフォームとのシームレスな統合により、集中化されたデータ管理が容易になり、臨床医がイメージング、治療履歴、意思決定支援ツールとともに患者の結果をアクセスし、統一された診断エコシステムを作成することを可能にします。

- よりインテリジェントで自動化された、相互接続された診断システムに対するこの傾向は、実験室の性能に対する期待を根本的に再構築することです。 その結果、SysmexやBeckman Coulterなどの企業は、AI対応の意思決定ツールや運用効率向上のためのリアルタイム監視機能を備えた高度な分析装置を開発しています。

- シームレスな自動化、AI搭載の分析、統合型デジタルコネクティビティを提供するIVDシステムに対する需要は、臨床ラボやポイント・オブ・ケアの設定で急速に成長しています。ヘルスケアプロバイダーは、精度、スピード、包括的な診断機能の優先順位が高まっています。

In Vitro診断(IVD)市場ダイナミクスとは何ですか

ドライバー

増加する病気の負担と予防医療の採用によるニーズ

- 慢性および感染症の世界的な負担が増加し、予防医療の実践に重点を置き、In Vitro Diagnostics(IVD)市場で高まる需要のための重要なドライバーです

- たとえば、2025年4月では、Abbottは、より速い病原体検出をサポートする高スループット能力をアップグレードした分子診断プラットフォームの進歩を発表しました。 主要なプレーヤーによるそのような開発は、予測期間におけるIVD産業の成長を駆動することが期待されています

- ヘルスケアプロバイダは、増加する病気のリスクと早期発見の必要性を認識するにつれて、IVDソリューションは、リアルタイム監視、高感度スクリーニング、および迅速な診断結果などの高度な機能を提供し、従来の手動テスト方法よりも優れた利点を提供します

- さらに、デジタルヘルスケアシステムと統合診断ネットワークの普及は、現代の医療インフラのIVDソリューションの重要なコンポーネントであり、電子健康記録と臨床決定プラットフォームとのシームレスな相互運用性を提供します。

- 迅速な検査、遠隔診断機能、およびポイント・オブ・ケア装置によるアクセス性の向上の利便性は、病院、クリニック、ホームケア設定におけるIVD技術の採用を推進する重要な要因です。 分散型テストとユーザーフレンドリーな分子および免疫測定装置の上昇により、市場成長に貢献

拘束/チャレンジ

データの正確性の懸念と厳格な規制遵守のハルール

- 接続された診断システムのデータの正確性、分析の脆弱性、およびサイバーセキュリティの脆弱性を取り巻く懸念は、より広範なIVD市場浸透に大きな課題を提起します。 現代のアナライザはソフトウェア、コネクティビティ、自動化に依存しているため、データの整合性リスクやシステム侵害に敏感です。

- たとえば、ネットワークに接続された診断機器の特定の急速テストキットとサイバーセキュリティのギャップの矛盾のレポートは、より新しいデジタルIVDプラットフォームを採用することに気づいたヘルスケア施設をいくつかしました

- 堅牢なデータ保護対策、高度な品質管理メカニズム、定期的なソフトウェアのアップグレードを通じて、これらの懸念に対処することは、ユーザーの信頼を築くために不可欠です。 Roche や Siemens Healthineers などの企業は、バイヤーを安心するために、強力なコンプライアンス・フレームワークとセキュリティ基準を強調しています。 また、従来の実験室法と比較して、高度IVDシステムの比較的高いコストは、開発地域における予算の制限された医療設定の障壁であることができます

- コンパクトでコスト効率の高いアナライザ、次世代シーケンシング(NGS)、高スループット分子システム、自動免疫アッセイプラットフォームにより、高価なコスト効率なアナライザが向上し、幅広い採用を制限

- 規制遵守を強化し、システムセキュリティを強化し、より手頃な価格の高精度診断ソリューションの開発を通じて、これらの課題を克服することは、持続的な市場拡大のために不可欠です

In Vitro診断(IVD)市場スコープとは何ですか

市場は技術、適用、エンド ユーザーおよびプロダクト及びサービスの基礎で分けられます。

- テクニックで

技術の基づいて、Vitroの診断(IVD)の市場は免疫診断、血液学、分子診断、組織診断、生体検査(IVD)および他に分けられます。 免疫診断セグメントは、感染性疾患、自己免疫障害、心血管疾患、慢性疾患を検出する広範な使用によって駆動され、2025年に最大の収益シェアで市場を支配しました。 高いテスト信頼性、オートメーションの両立性およびchemiluminescenceの連続的な進歩からの区分の利点、ELISA、そして急速な免疫測定の技術。 免疫診断薬は、大量の研究所と分散設定の両方でそのスケーラビリティのためにも好まれています。 さらに、抗体ベースのテストに対する強い要求と、ポイント・オブ・ケア環境での採用の増加により、IVDランドスケープ内でのリーダーシップを強化します。 感染性疾患の早期増加とスクリーニングプログラムの上昇は、セグメントの強力な市場貢献を推進し続けています。

分子診断セグメントは、2026年から2033年までの最速成長率を目撃し、需要が高まっています。精密医学、ゲノムベースのテストおよび早期病気の検出。 病原体から遺伝的物質を識別し、腫瘍学、感染症検査、およびパーソナライズされた治療選択をサポートすることで、分子診断が急速に拡大しています。 PCR、マルチプレックスアッセイ、NGSプラットフォーム、および急速な分子テストキットの高度化は、世界中で採用を加速しています。 早期がんの検出と破壊準備に重点を置き、このセグメントを強化しています。 また、ポータブル分子デバイスによる分散型テストへのシフトは、臨床と非臨床設定の両方において重要な浸透を可能にします。

- 用途別

適用に基づいて、In Vitro診断(IVD)市場は感染症、癌、心疾患、免疫システム障害、神経疾患、消化器疾患、その他に分けられます。 ザ・オブ・ザ・感染症セグメントは、2025年に最大の収益シェアで市場を支配しました。, 呼吸器感染症のための高いグローバルテストボリュームによってサポートされています, 性感染症, ウイルス性疾患. 急速な診断テスト、PCRの試金および抗原ベースのキットのための強い要求はこの区分のリーダーシップを補強しました。 新興および再新興病原体の上昇の発生率は、病院および実験室の定期的なスクリーニングおよび診断活動を運転し続けます。 感染性疾患検査は、成長意識、政府の監視プログラム、および分散型テストソリューションの可用性を高めるためにも拡大しています。 迅速なテスト技術と自動化されたラボシステムにおける堅牢なイノベーションによるセグメントメリット

がん領域は、2026年から2033年にかけて最も速い成長率を目撃し、早期診断および治療計画のための遺伝子およびバイオマーカーベースの検査の普及を促進することによって期待されます。 がん予防のグローバル化は、腫瘍学のケア経路を横断して、正確で機密性の高い診断ツールの必要性を強化しています。 液体バイオピース、腫瘍マーカーテスト、および分子腫瘍学プラットフォームは、強いトラクションを得る。 ゲノムプロファイリングおよびコンパニオン診断の進歩は、パーソナライズされた治療の決定を可能にし、セグメントの成長を加速します。 がん検診プログラムへの投資の増加、最小限の侵襲的診断における技術の進歩と相まって、このセグメントの急速な拡大をサポートします。

- エンドユーザーによる

エンドユーザーに基づいて、In Vitro診断(IVD)市場は、スタンドアロンの研究所、病院、学術および医療学校、ケアのポイント、その他に分けられます。 スタンドアローンのラボセグメントは、高テストボリューム、複雑な診断のための強力なインフラストラクチャ、および自動化およびデジタルワークフローの広範な採用によって駆動され、2025年に最大の収益シェアで市場を支配しました。 スタンドアローンラボは、専門テスト用の集中ハブとして機能し、より高速なターンアラウンド時間と高度な機器を介して精度を向上させることができます。 大きいサンプル負荷を処理する能力は国民および地域の診断サービスのための主提供者としてそれらを置きます。 さらに、ヘルスケアプロバイダーとのパートナーシップを強化し、診断ネットワークの拡大により、このセグメントのリーダーシップを強化します。 予防医療スクリーニングおよび慢性疾患のモニタリングにおける成長により、スタンドアローン検査の需要が高まります。

2026年から2033年までの最も速い成長率を目撃するポイント・オブ・ケアの区分は、臨床および非臨床設定を渡る急速な、携帯用および分散させたテスト解決のための増加された要求によって燃料を供給されます。 ポイント・オブ・ケア機器は、リアルタイムの意思決定をサポートし、診断と治療の迅速化を実現します。 コンパクトなアナライザ、急速抗原検査、グルコース監視装置、分子POCプラットフォームの活用を加速させ、採用を強化しています。 セグメントは、接続と小型化の進歩から恩恵を受けており、農村、リモート、ホームケア環境でよりアクセス可能なテストを実現します。 利便性向上、集中型ラボの依存性を低下させ、感染性疾患および慢性ケア管理におけるアプリケーションを拡大し、セグメントの成長を促進します。

- 製品・サービス

製品およびサービスに基づいて、In Vitro診断(IVD)市場は試薬、機器、ソフトウェアおよびサービスに分けられます。 試薬の区分は2025年に65.50%の最大の収益のシェアと市場を支配しましたり、毎日の実験室の操作および臨床テストで使用される消耗品のための再調達の要求によって支えられます。 試薬はIVDプロセスの骨を形成し、免疫学、分子診断、血液学、生化学の継続的な使用を可能にします。 検査ボリュームの拡大、慢性疾患の普及、および実験室および病院による定期的な調達サイクルの拡大によるセグメントの利点。 アッセイ化学の進歩と高感度試薬の採用の増加は、一貫した市場リーダーシップをサポートします。 また、疾患固有のテストキットの頻繁な起動は、試薬を最高セラー製品カテゴリとして強化し続けています。

ソフトウェアおよびサービスセグメントは、デジタル診断、ラボ情報システム(LIS)、データ分析プラットフォームの統合を増加させ、2026から2033までの最速の成長率を目撃する見込みです。 ワークフローの自動化強化、相互運用性の向上、診断環境全体のリアルタイムデータ管理の必要性により、セグメントは急速に拡大しています。 AI主導の通訳ツールとクラウド接続診断プラットフォームの採用拡大により、さらなる成長可能性を高めます。 患者中心の診断および遠隔監視の高める焦点はまたデジタル サービス ベースの解決のための要求を支えます。 また、ソフトウェア対応の自動化は、ラボの効率性を高め、エラーを削減し、より高速な臨床意思決定をサポートします。

ビトロ診断(IVD)市場最大のシェアを誇る地域は

北米は、高度な医療インフラ、強力な払い戻しシステム、革新的な診断技術の高採用、および米国およびカナダ全域で分子および免疫測定試験ポートフォリオを拡大し続ける主要なグローバルメーカーの存在によって支えられて、2025年に40.8%の最大の収益分配を持つIn Vitro診断(IVD)市場を支配しました。

- 地域における消費者およびヘルスケアプロバイダーは、分子診断、免疫測定、およびポイント・オブ・ケア試験技術に対する強い要求に先立ち、正確で迅速で信頼性の高い診断ソリューションを優先します。 早期疾病の検出、予防医療、パーソナライズド医療に重点を置き、北米の市場リーダーを強化

- この優遇措置は、有利な償還方針、定期的な健康スクリーニングの高意識、および継続的な技術革新によってさらに支持され、IVDソリューションを臨床意思決定のための重要なツールとして確立し、公共および民間の医療設定を横断して慢性疾患管理

米国Vitro診断(IVD)市場分析

米国Vitro診断(IVD)市場では、高診断試験量、高度なラボ技術の強力な採用、および十分に確立された医療インフラによって駆動され、2025年に北米で最大の収益シェアを収集しました。 初期病態の検出、コンパニオン診断、定期的なスクリーニングに対する国の需要の増加は、燃料市場の拡大を続けています。 慢性疾患および感染症の有望性疾患は、臨床設定を介した分子診断、免疫測定、およびポイント・オブ・ケア装置の使用を加速しました。 パーソナライズされた医薬品と迅速な治療の決定に重点を置き、米国市場でのIVDソリューションの役割を強化します。 また、国内メーカーによる継続的なイノベーションとデジタル診断プラットフォームの統合により、市場の成長軌跡に大きく貢献しています。

欧州のVitroの診断(IVD)市場の洞察

欧州のVitro診断(IVD)市場は、厳格な規制基準、強力な診断意識、および技術的に高度な試験方法の広範な採用によって支えられ、予測期間全体で実質的なCAGRで拡大するように計画されています。 主要なヨーロッパの経済を横断するヘルスケアの支出は病院および実験室の革新的な診断プラットホームの採用を運転しています。 地域は、予防医療に重点を置き、高層階層集団と共に、頻繁な診断検査の需要が高まっています。 欧州の消費者およびヘルスケア プロバイダーは、高精度、自動化、標準化された診断システムに強い優先順位を示します。 さらに、がん、心血管障害、感染症のスクリーニングプログラムの成長は、複数の臨床環境でIVDの採用を強化しています。

U.K. In Vitro診断(IVD)市場分析

U.K. In Vitro診断(IVD)市場では、予測期間中に注目すべきCAGRで成長し、診断ニーズを増加させ、慢性疾患の負担を増加させ、革新的なテストソリューションの需要を拡大することを期待しています。 予防医療と早期診断に重点を置き、先進的なIVD技術の採用を加速し続けています。 デジタルヘルスに重点を置き、ラボ情報システムの統合が医療施設全体の診断効率を高めています。 分子検査およびポイント・オブ・ケア診断の拡大は、医療インフラの近代化への投資でサポートされています。 また、スクリーニングプログラムや病気の監視に関する意識の上昇は、英国におけるIVD市場成長を刺激しています。

ドイツ In Vitro 診断 (IVD) 市場洞察

ドイツのVitro診断(IVD)市場は、予測期間中にかなりのCAGRで拡大することが期待されています, ヘルスケア技術の高投資によって推進され、信頼性の高い診断システムのための強力な要求. ドイツは、高度なラボインフラと精密テストに重点を置いて、自動化されたプラットフォームと分子診断の広範な採用を推進しています。 国の品質、データセキュリティ、および規制遵守に重点を置き、高度な診断ソリューションの必要性が高まります。 IVD部門の継続的な拡張をサポートするパーソナライズされた治療計画のサポートのための慢性疾患および成長の要求の増加。 また、AIが主導する診断を含む革新的な技術の統合は、ドイツ国内の医療施設でより普及しています。

アジア・パシフィック・イン・ビトロ診断(IVD)市場動向

アジア・パシフィック・イン・ビトロ・診断(IVD)市場は、中国、日本、インドなどの国における大規模な人口ベース、急速な都市化、およびヘルスケア意識の高まりによって推進される、予測期間中に最速のCAGRで成長することが認められています。 感染症や慢性疾患の発生率が増加し、診断テストの使用量が大幅に加速します。 ヘルスケアのデジタル化とラボインフラの拡大を推進する政府の取り組みは、地域全体でIVDの採用を強化しています。 また、診断キット、試薬、楽器のグローバル製造拠点としてのAPACの役割は、ローカル消費者にとって手頃な価格とアクセシビリティを高めています。 ポイント・オブ・ケアのテストおよび急速な診断のための成長の好みは地域の高度成長の軌跡を強化し続けます。

日本インビトロ診断(IVD)市場情報

日本インビトロ診断(IVD)市場は、先進医療環境により勢いを上げ、高精度診断試験の需要が高まっています。 日本の老化人口は、慢性疾患管理および予防スクリーニングのための診断ソリューションの強力な活用を推進しています。 分子診断、自動分析装置、バイオマーカーベースのプラットフォームの採用は、病院や研究室を横断して拡大しています。 電子医療記録やAI対応プラットフォームなど、より広範なデジタルヘルスエコシステムを搭載したIVDシステムの統合により、燃料成長を続けています。 また、国はイノベーション、効率性、早期病態検知に重点を置き、最先端の診断技術の採用を強化しています。

インドのVitro診断(IVD)市場洞察

インド・イン・ビトロ・診断(IVD)市場は、2025年にアジア・パシフィックで最大の市場収益シェアの1つを占め、急速な都市化、ヘルスケアアクセスの拡大、予防診断の普及による支援を行っています。 国の中級人口の増加と感染性および慢性疾患の負担増加は、手頃な価格で正確なテストソリューションのための強力な需要を駆動しています。 インドは、病院の投資を増加させ、民間診断ネットワークを拡大することにより、研究室ベースのポイントケア診断の両方のダイナミックな市場として新興しています。 デジタルヘルスミッションやヘルスケア支出の増加などの政府の取り組みは、市場成長を加速しています。 強力な国内メーカーの存在と費用対効果の高いテストキットの可用性は、都市と農村の設定を横断する広範なIVDの採用を推進し続けています。

業界トップ企業 Vitro診断(IVD)市場では

In Vitroの診断(IVD)業界は、主に、以下を含む老舗の企業によって導かれています。

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- アボット(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- Siemens Healthineers AG(ドイツ)

- ダナハー(アメリカ)

- BD.(米国)

- BIOMÉRIEUX(フランス)

- バイオ・ロード研究所(米国)

- 株式会社ホロジック(米国)

- QIAGEN(オランダ)

- PerkinElmer(アメリカ)

- DiaSorin S.p.A.(イタリア)

- ルネックス株式会社(米国)

- QuidelOrtho Corporation(米国)

- ノバ・バイオメディカル株式会社(米国)

- Mesoのスケールの診断、LLC (米国)

- 正式臨床診断(米国)

- シスメックス株式会社(日本)

- Seegene Inc.(韓国)

グローバルインビトロ診断(IVD)市場における最近の発展は何ですか

- 2024年1月、欧州委員会は、ベトナムの医療機器規制(IVDR)に基づくメーカーの移行期間を延長することを提案しました。 更新は、厳しい規制要件を遵守するためにより多くの時間を与えることによって、重要な診断テストの不足を防止することを目指しています。 また、EUDAMEDデータベースの段階的なロールアウトを導入し、透明性と市場監視を強化

- 2023年4月、サーモフィッシャー科学はALPCO-GeneProofと提携し、CE-IVD分子診断試験ポートフォリオを拡大しました。 コラボレーションにより、TaqPathメニューの37個のPCRベースのアッセイが導入されました | GeneProofラインは、STI、呼吸器ウイルス、消化管病などの感染症をカバーしています。 これは、既にサーモフィッシャーのPCRシステムを使用して診断ラボに利用できるメニューを大幅に拡張しました

- 2023年1月、QIAGENは、EZ2 Connect MDxを立ち上げました。自動CE-IVDは、DNA/RNA抽出用のシステムです。 プラットフォームは、最大24サンプルの核酸を~30分で精製し、ラボの効率性を高めることができます。 手動処理を自動化し、汚染リスクを最小限に抑え、再現性を向上させる

- 2021年6月、サーモフィッシャー科学は、CE-IVD診断アッセイであるTaqPath COVID-19高速PCRコンボキット2.0をリリースしました。 キットは、生唾液サンプルから直接SARS-CoV-2を検出し、複雑な抽出手順の必要性を排除します。 病院、空港、職場での高周波テストを可能にし、2時間以内に結果を届けます。

- アッセイは、複数の遺伝的ターゲットを使用して、新しいバリアントが現れても精度を維持します。

- 2021年3月、QIAGENは、標準化されたサンプルの準備のためのCE-IVDマーク付きオートマトン、QIAcube Connect MDxを発表しました。 診断ラボは、高い一貫性で、IVD 承認プロトコルの広い範囲を実行することができます。 DNA、RNA、タンパク質の浄化ワークフローの完全自動化をサポートします。 これにより、技術者間の分散性が低下し、臨床検査環境における厳しい品質管理が保証されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。