世界の工業用バルク包装市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

27.51 Billion

USD

37.07 Billion

2025

2033

USD

27.51 Billion

USD

37.07 Billion

2025

2033

| 2026 –2033 | |

| USD 27.51 Billion | |

| USD 37.07 Billion | |

| % | |

|

世界の工業用バルク包装市場のセグメンテーション、製品別(ドラム、IBC、バケツ、トートバッグ/クラック、その他)、用途別(化学薬品・石油化学製品、食品・飲料、医薬品、その他)、材質別(プラスチック、鉄鋼、繊維/板紙、その他) - 2033年までの業界動向と予測

工業用バルク包装市場規模

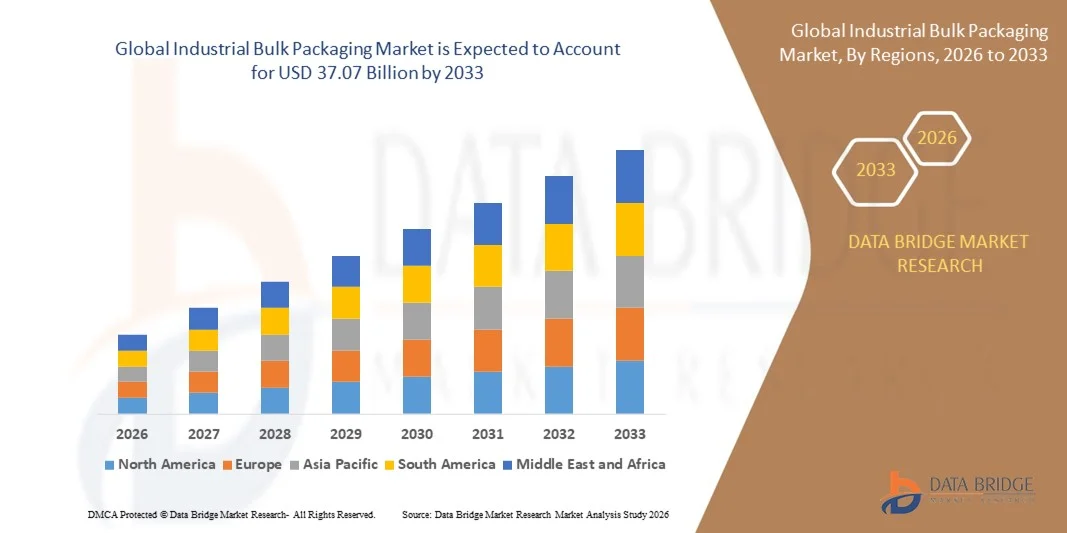

- 世界の工業用バルク包装市場規模は2025年に275億1000万米ドルと評価され、予測期間中に3.80%のCAGRで成長し、2033年までに370億7000万米ドル に達すると予想されています 。

- 市場の成長は、化学、食品・飲料、医薬品などの業界全体で効率的な輸送および保管ソリューションに対する需要の高まりによって主に推進されています。

- 世界貿易の増加と製造業の拡大により、耐久性があり再利用可能なバルク包装材の採用がさらに促進されている。

工業用バルク包装市場分析

- 産業用バルク包装市場は、廃棄物を最小限に抑え、物流効率を最適化する持続可能な包装ソリューションへの関心が高まっているため、着実な成長を遂げています。

- フレキシブル中間バルクコンテナ(FIBC)と硬質バルクコンテナの採用は、コスト効率、汎用性、および大量の材料を安全かつ効率的に処理する能力により増加しています。

- 効率的で持続可能な包装ソリューションを求める既存の化学、食品、製薬業界の強力な存在により、北米は2025年に38.72%の最大の収益シェアで産業用バルク包装市場を支配しました。

- アジア太平洋地域は、貿易活動の拡大、柔軟でコスト効率の高い包装の需要の増加、産業発展を促進する政府の支援策により、世界の産業用バルク包装市場で最も高い成長率を示すことが予想されています。

- ドラム缶セグメントは、化学、石油・ガス、食品業界で液体および半固体の安全な輸送・保管に広く使用されていることから、2025年には最大の市場収益シェアを獲得しました。堅牢な設計、再利用性、危険物との適合性により、耐久性と国際安全基準への適合を求める産業ユーザーにとって最適な選択肢となっています。

レポートの範囲と産業用バルク包装市場のセグメンテーション

|

属性 |

工業用バルク包装の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

工業用バルク包装市場の動向

持続可能で環境に優しいパッケージソリューションへの注目の高まり

- 持続可能性への世界的な移行は、産業用バルク包装のあり方を大きく変えつつあり、メーカーはリサイクル可能、再利用可能、そして生分解性の素材の採用をますます増やしています。企業は、環境への影響を低減し、規制要件を遵守するために、従来のプラスチックから環境に優しいポリマーや繊維ベースの包装への移行を進めています。この傾向は、消費者と産業界からのより環境に優しいサプライチェーンへの需要の高まりによっても推進されており、産業界は生産・物流段階における透明性とライフサイクル環境への影響削減を重視しています。

- 循環型経済の原則の導入により、中間バルクコンテナ(IBC)やドラム缶といった、リターナブルで詰め替え可能なバルクコンテナの使用が促進されています。これらのソリューションは、廃棄物の発生と二酸化炭素排出量を削減し、物流効率を最適化するのに役立ちます。持続可能性に向けた動きは、企業のESG目標や、グリーンパッケージングの取り組みを促進する政府の政策によってさらに後押しされており、産業界の長期的なコスト削減とブランド価値の向上につながっています。

- 例えば、2024年には、ヨーロッパの複数の化学および食品加工業界が使い捨て容器を再利用可能なIBCシステムに置き換え、廃棄物処理コストを大幅に削減し、持続可能性指標を向上させました。こうした取り組みは、他の地域が追随すべき産業用包装の最適化におけるベンチマークとなることが期待されています。また、このようなシステムの導入は、運用効率を向上させ、新たな環境認証基準への準拠も可能にします。

- バルク包装材の製造において、使用済み消費者から回収された(PCR)樹脂の使用が広がりつつあり、メーカーは材料の品質向上を目指して高度なリサイクル技術に投資しています。これは、バージン材料への依存度を低減するだけでなく、世界的な炭素削減目標やブランドの持続可能性へのコミットメントにも合致しています。さらに、ケミカルリサイクルとクローズドループ回収プロセスの統合により、産業用途に適した高品質の材料生産が可能になります。

- 持続可能性のトレンドは加速しているものの、環境に優しい素材の一貫した品質、コスト効率、そしてグローバルなスケーラビリティを確保するには依然として課題が残っています。原材料サプライヤー、メーカー、そして規制当局間の連携は、長期的な市場変革を持続させるために不可欠です。技術面とインフラ面のギャップを克服することが、持続可能な包装が主流となるペースをさらに決定づけるでしょう。

工業用バルク包装市場の動向

ドライバ

化学および食品・飲料業界の成長

- 化学および食品・飲料業界の拡大は、工業用バルク包装市場の主要な牽引役です。これらのセクターは、液体、粉末、半固体の保管・輸送において、ドラム缶、IBC、フレキシタンクといった耐久性と安全性に優れた包装ソリューションに大きく依存しています。製品の完全性を維持し、汚染を防止する必要性から、世界的な輸送・安全基準への適合性を確保するための特殊なバルク包装の需要がさらに高まっています。

- 特に新興国における工業化の進展は、効率的なバルクハンドリングシステムを必要とする化学薬品、潤滑油、食品グレード製品の消費量の増加をもたらしています。包装業者は、業界固有の要件や安全基準を満たすカスタマイズされたソリューションの開発をますます進めています。輸出志向型産業からの需要の高まりも、費用対効果が高く、規制に準拠した包装フォーマットの必要性を高めています。

- 化学中間体、食用油、飲料の世界的な貿易拡大に伴い、耐久性と国際輸送規制への適合性を確保する高性能包装の需要が高まっています。この傾向は、サプライチェーンインフラとコンテナハンドリング技術の向上によっても支えられています。スマートトラッキングシステムと自動充填ソリューションの統合により、運用の信頼性がさらに向上し、廃棄物の削減にもつながります。

- 例えば、2023年には、複数の多国籍化学企業が、長距離輸送中の製品ロスを最小限に抑え、効率性と収益性を向上させるため、多層IBCを導入してバルク輸送業務を刷新しました。これらのイノベーションは、パフォーマンスの向上だけでなく、材料使用量の削減とリサイクル性の向上を通じて、持続可能性への取り組みにも合致していました。

- 化学および食品セクターが引き続き成長を牽引する一方で、包装メーカーは、進化するエンドユーザーの要件と持続可能性への要求に応えるために、材料イノベーション、設計最適化、自動化に注力する必要があります。進化する産業用包装エコシステムにおいて市場競争力を維持するには、継続的な研究開発投資と戦略的パートナーシップが不可欠です。

抑制/挑戦

原材料価格の変動と環境規制

- プラスチック樹脂、鉄鋼、アルミニウムなどの原材料価格の変動は、工業用バルク包装の生産コストに大きな影響を与えます。こうしたコスト変動は、特に利益率の低い事業を展開する市場において、メーカーにとって価格競争力と収益性の維持を困難にしています。価格の不安定さは長期供給契約や投資計画にも影響を与え、調達および予算策定プロセスに不確実性をもたらします。

- プラスチック廃棄物の管理と排出に関する厳格な環境規制により、製造業者は生産工程の見直しや持続可能な代替手段の導入を迫られています。地域および国際的な包装基準への準拠には、新たな機械や研究への多額の投資が必要となることが多く、運用コストが増加しています。リサイクル性と生産者責任に対する規制の強化は、製造業務の複雑さをさらに増しています。

- リサイクル材の供給不足と持続可能な原料調達の複雑さは、環境に優しい包装ソリューションの拡張性をさらに制限しています。これは、持続可能性に関する目標の高まりと実際の導入能力の間にギャップを生み出しています。そのため、メーカーはリサイクル業者との提携を模索し、原材料の安定供給を確保するため、材料回収施設への投資を行っています。

- 例えば、2024年には、北米の包装材メーカーは、樹脂価格の上昇と拡大生産者責任(EPR)法に関連する新たなコンプライアンス要件により、生産コストが20%増加すると報告しています。その結果生じたコスト圧力は、生産効率、材料代替、そして変動リスクを軽減するための地域調達戦略の再評価を促しています。

- 原材料価格の変動性と規制圧力は課題となるものの、同時に材料効率、代替ポリマー、そしてクローズドループ包装システムに向けたイノベーションを推進し、市場の長期的な持続可能性とコストダイナミクスを再定義する可能性を秘めています。ハイブリッド材料の使用やモジュール設計といった適応型戦略を採用する企業は、この変化する環境において競争優位性を獲得することが期待されます。

工業用バルク包装市場の展望

工業用バルク包装市場は、製品、用途、材料に基づいて区分されています。

- 製品別

製品別に見ると、工業用バルク包装市場はドラム缶、IBC、ペール缶、トートバッグ/クラック、その他に分類されます。ドラム缶セグメントは、化学、石油・ガス、食品業界で液体および半固体の安全な輸送・保管に広く使用されていることから、2025年には最大の市場収益シェアを獲得しました。堅牢な設計、再利用性、そして危険物との適合性により、耐久性と国際安全基準への適合を求める産業ユーザーにとって好ましい選択肢となっています。

IBCセグメントは、コスト効率が高く、再利用可能で、省スペースの包装ソリューションに対する需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。IBCは、高い収容能力、取り扱いの容易さ、そして液体とバルク固体の両方の用途への適合性から、注目を集めています。自動化システムや追跡システムへの適応性も高く、物流およびサプライチェーン全体の業務効率をさらに向上させます。

- アプリケーション別

用途別に見ると、工業用バルク包装市場は、化学品・石油化学製品、食品・飲料、医薬品、その他に分類されます。化学品・石油化学製品は、腐食性、可燃性、高価値材料の輸送に工業用グレードの包装が広く使用されていることから、2025年には市場を牽引しました。漏れ防止、規格適合性、耐熱性を備えた容器へのニーズが、この分野での特殊なバルク包装フォーマットの採用を促進しています。

食品・飲料セグメントは、衛生的で汚染のないバルク保管・輸送ソリューションへの需要の高まりに支えられ、2026年から2033年にかけて最も高い成長率を示すと予測されています。食用油、飲料、加工食品の輸出増加は、FDA承認済みでリサイクル可能なバルク容器の採用を促進しています。さらに、持続可能性と食品安全基準への関心の高まりも、このセグメントにおける包装材料の革新を促しています。

- 素材別

材質別に見ると、工業用バルク包装市場はプラスチック、スチール、繊維/板紙、その他の材料に分類されます。プラスチックセグメントは、軽量、耐腐食性、そしてコスト効率に優れた特性により、2025年には最大の市場収益シェアを獲得しました。プラスチックベースの包装は、その汎用性、耐久性、そして化学薬品から食品原料に至るまで様々な製品との適合性により、複数の業界で広く使用されています。

繊維/板紙セグメントは、環境に優しくリサイクル可能な包装材への関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。繊維ベースの素材の使用は、世界的な持続可能性目標に合致し、従来のプラスチックや金属包装に代わる生分解性の代替品となります。コーティング技術とラミネート技術の進歩により、繊維/板紙バルク包装ソリューションの性能と耐久性がさらに向上しています。

工業用バルク包装市場の地域分析

- 効率的で持続可能な包装ソリューションを求める既存の化学、食品、製薬業界の強力な存在により、北米は2025年に38.72%の最大の収益シェアで産業用バルク包装市場を支配しました。

- この地域のよく発達した物流と輸送インフラは、製品の安全性と取り扱いに関する厳格な規制基準と相まって、市場の成長をさらに強化しました。

- さらに、リサイクル可能な材料や環境への影響を軽減するように設計されたバルク包装の革新への注目が高まっており、北米の産業用バルク包装市場の継続的な拡大を支えています。

米国産業用バルク包装市場の洞察

米国の産業用バルク包装市場は、堅調な化学・石油化学産業と包装品の消費量の急増に牽引され、2025年には北米で最大の収益シェアを獲得しました。再利用可能で持続可能な包装材の採用増加も市場の成長を牽引しています。さらに、堅調な輸出活動に加え、高度な製造能力と大手包装ソリューションプロバイダーの存在が、世界市場における米国の優位性に貢献しています。

欧州産業用バルク包装市場の洞察

ヨーロッパの産業用バルク包装市場は、厳格な環境規制と循環型経済への取り組みの高まりを背景に、2026年から2033年にかけて着実な成長が見込まれています。ヨーロッパのメーカーは、持続可能性目標の達成に向けて、環境に優しい素材や再利用可能な容器の導入を進めています。さらに、ドイツ、フランス、英国などの食品、医薬品、特殊化学品業界はバルク包装の主要消費者であり、地域全体の市場拡大を促進しています。

英国の産業用バルク包装市場の洞察

英国の産業用バルク包装市場は、食品・飲料業界における持続可能な包装への需要の高まりと化学品輸出の拡大を背景に、2026年から2033年にかけて大幅な成長が見込まれています。軽量で耐久性があり、リサイクル可能な包装材への需要が高まっていることから、メーカーは既存のソリューションの革新とアップグレードを促しています。さらに、強力な物流インフラと環境に配慮した生産への継続的な移行も、英国における市場の成長を支えています。

ドイツの工業用バルク包装市場の洞察

ドイツの産業用バルク包装市場は、同国の強固な産業基盤と、化学物質および危険物輸送に関する厳格な安全基準に牽引され、2026年から2033年にかけて顕著な成長を遂げると予想されています。スマートで再利用可能な包装ソリューションの採用拡大は、持続可能性と効率性へのドイツのコミットメントと合致しています。大手包装メーカーの存在と先端材料への継続的な研究開発投資は、ドイツの市場における地位をさらに強化しています。

アジア太平洋地域の産業用バルク包装市場の洞察

アジア太平洋地域の産業用バルク包装市場は、中国、インド、日本などの国々における急速な工業化、製造活動の拡大、そしてバルク保管ソリューションに対する需要の増加を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。この地域における食品加工、製薬、化学産業の成長は、この成長に大きく貢献しています。さらに、費用対効果の高い材料の入手可能性と、産業成長を支援する政府の取り組みも、アジア太平洋地域における市場発展を加速させると予想されます。

中国産業用バルク包装市場の洞察

中国の産業用バルク包装市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の大規模な製造拠点、輸出志向型経済、そして効率的なバルク輸送システムに対する需要の高まりによるものです。中国の堅調な化学・食品産業は、国内物流と国際物流の両方において、産業用バルク包装に大きく依存しています。大手包装メーカーの存在と、持続可能な包装技術への投資の増加が、中国市場をさらに牽引しています。

日本における産業用バルク包装市場の洞察

日本の産業用バルク包装市場は、国内の先進的な製造業と、品質、安全性、持続可能性への強いこだわりを背景に、2026年から2033年にかけて着実な成長が見込まれています。化学、食品加工、医薬品などの業界では、高性能包装ソリューションの需要が高まっています。さらに、日本の環境保護と廃棄物削減への取り組みは、再利用可能・リサイクル可能なバルク容器の導入を加速させており、長期的な市場拡大を支えています。

工業用バルク包装市場シェア

工業用バルク包装業界は、主に、次のような定評のある企業によって牽引されています。

• Greif(米国)

• Cleveland Steel Container(米国)

• Composite Containers, LLC(米国)

• Hoover Ferguson Group, Inc.(米国)

• International Paper(米国)

• BWAY Corporation(米国)

• Myers Container(米国)

• Time Technoplast Ltd.(インド)

• Peninsula Drums(オーストラリア)

• Eagle Manufacturing(米国)

• Menasha Corporation(米国)

• Berry Global Inc.(米国)

• Amcor plc(英国)

• Mondi(英国)

• WestRock Company(米国)

• Schütz GmbH & Co. KGaA(ドイツ)

• The Cary Company(米国)

• TPL Plastech Limited(インド)

• DS Smith(英国)

• Snyder Industries(米国)

世界の工業用バルク包装市場の最新動向

- 2020年11月、ソノコは重量製品向けに特別に設計された軽量でリサイクル可能な新パッケージラインを発表しました。この開発は、製品の保護を強化しながら、保管と輸送の効率を最適化することを目的としています。材料使用量を削減し、持続可能性を向上させることで、ソノコのイノベーションは、環境に優しいパッケージソリューションへの業界の関心の高まりと一致しています。この発売により、同社の市場ポジションが強化され、他のメーカーが産業用バルクパッケージにおいて持続可能な代替品を採用するよう促すことが期待されます。

- 2020年4月、グライフはセンチュリオン・コンテナLLCの少数株式を取得し、北米における中型バルクコンテナ事業を拡大しました。この戦略的提携により、グライフはセンチュリオンの事業ネットワークを活用し、先進的なコンテナ技術によって製品ポートフォリオを強化することができます。この提携は、センチュリオンの世界的な知名度を高めるだけでなく、持続可能な包装システムにおける革新と拡張性を促進します。この買収により、生産能力と地域展開の拡大により、産業用包装市場におけるグライフのリーダーシップが強化されると期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。