世界のIaaS市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

49.46 Billion

USD

305.92 Billion

2024

2032

USD

49.46 Billion

USD

305.92 Billion

2024

2032

| 2025 –2032 | |

| USD 49.46 Billion | |

| USD 305.92 Billion | |

| % | |

|

グローバルインフラストラクチャサービス市場のセグメンテーション、コンポーネントタイプ(ストレージ、ネットワーク、コンピューター、その他)、ユーザータイプ(中小企業および大企業)、業種(銀行、金融サービスおよび保険、政府および教育、ヘルスケア、通信およびIT、小売、製造、メディアおよびエンターテイメント、その他)、サービス(マネージドホスティングサービス、ストレージサービス、ハイパフォーマンスコンピューティングサービス、災害復旧サービス、データセンターサービス、デスクトップサービス、アプリケーションホスティングサービス、その他)、展開(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド) - 2032年までの業界動向と予測

インフラストラクチャ・アズ・ア・サービス市場規模

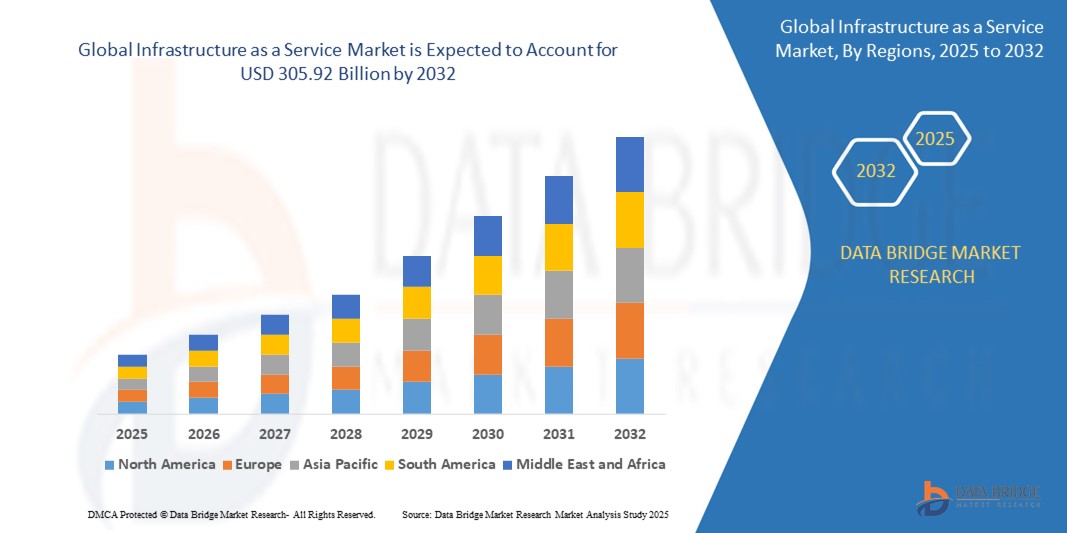

- 世界のインフラストラクチャ・アズ・ア・サービス市場規模は2024年に494.6億米ドルと評価され、予測期間中に25.58%のCAGRで成長し、2032年までに3059.2億米ドルに達すると予想されています。

- 市場の成長は、クラウドコンピューティングの導入が加速していることと、業界全体で拡張性、柔軟性、コスト効率に優れたITインフラストラクチャソリューションのニーズが高まっていることが主な要因です。これにより、企業は多額の先行投資をすることなく、コンピューティングリソースを迅速に導入および管理できるようになります。

- さらに、デジタルトランスフォーメーションの取り組みの増加、リモートワークの増加、データやアプリケーションへのシームレスなアクセスの需要により、企業は、強化された俊敏性、セキュリティ、統合機能を提供するインフラストラクチャ・アズ・ア・サービス・プラットフォームを採用するようになり、インフラストラクチャ・アズ・ア・サービス・ソリューションの需要が大幅に高まり、世界的な市場拡大が促進されています。

インフラストラクチャ・アズ・ア・サービス市場分析

- Infrastructure as a Service(IaaS)は、インターネット経由で仮想化されたコンピューティングリソースを提供します。物理ハードウェアを必要とせず、コンピューティング能力、ストレージ、ネットワークのためのスケーラブルで費用対効果の高いソリューションを提供します。企業は、柔軟なリソース管理、設備投資の削減、運用効率の向上のためにIaaSを活用しています。Webホスティングから複雑なデータ処理まで、多様なアプリケーションをサポートします。

- サービスとしてのインフラストラクチャの需要の高まりは、主に、リモートワーク、ビッグデータ分析、アプリケーションホスティングをサポートする柔軟で費用対効果の高いクラウドソリューションの必要性と、変動するワークロードに対応するための事業継続性、災害復旧、迅速な拡張性への重点の増加によって推進されています。

- 企業全体でのクラウド導入の広がり、高度なITインフラストラクチャ、デジタル変革イニシアチブへの強力な投資により、北米は2024年に45%のシェアでインフラストラクチャ・アズ・ア・サービス市場を支配しました。

- アジア太平洋地域は、中国、インド、日本、オーストラリアなどの新興国における急速なデジタル化、都市化、インターネット普及の拡大により、予測期間中にインフラストラクチャ・アズ・ア・サービス市場で最も急速に成長する地域になると予想されています。

- ストレージセグメントは、データ生成量の急増と、拡張性、セキュリティ、そして高性能なストレージソリューションへの需要により、2024年には38.5%の市場シェアを獲得し、市場を席巻しました。組織は、バックアップ、災害復旧、そして重要なデータへのシームレスなアクセスのためにクラウドストレージに大きく依存しており、ストレージはIaaS(Infrastructure as a Service)サービスの基盤となっています。

レポートの範囲とインフラストラクチャ・アズ・ア・サービス市場のセグメンテーション

|

属性 |

サービスとしてのインフラストラクチャの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

インフラストラクチャ・アズ・ア・サービス市場動向

「マルチクラウド戦略の拡大」

- 世界のインフラストラクチャ・アズ・ア・サービス市場における重要かつ加速的なトレンドは、マルチクラウド戦略の拡大です。組織はAmazon Web Services(AWS)、Microsoft Azure、Google Cloud Platform(GCP)などの複数のクラウドプロバイダーを活用して、ワークロードの分散を最適化し、回復力を強化し、ベンダーロックインを回避します。

- たとえば、Netflixのような大企業は、主要なワークロードにAWSを活用しながら、データ分析にはGoogle Cloud、エンタープライズアプリケーションにはAzureを統合し、多様なビジネスニーズにわたる柔軟性とコストの最適化を実現しています。

- マルチクラウドの導入により、組織は特定のアプリケーション要件、コンプライアンス要件、地理的な考慮事項に基づいてインフラストラクチャソリューションをカスタマイズし、強化された制御とリスク軽減を実現できます。IBM CloudやVMwareなどの企業は、クラウド間の統合とオーケストレーションを簡素化する高度なマルチクラウド管理ツールを提供しています。

- IT環境の複雑化が進むにつれ、複数のクラウドプラットフォームにわたるシームレスな相互運用性と統合管理が求められ、企業はリソースを動的に割り当て、災害復旧を改善し、継続的なサービス可用性を維持できるようになります。

- この傾向により、インフラストラクチャ・アズ・ア・サービス・プロバイダーは、より洗練されたAPI、セキュリティ・フレームワーク、ハイブリッド・クラウド機能を開発するようになり、企業は進化する市場の需要に適応する、回復力があり、拡張性があり、俊敏なITインフラストラクチャを構築できるようになりました。

- マルチクラウド戦略の重要性が高まるにつれ、企業のクラウド導入モデルは変化し、企業は俊敏性、コスト効率、コンプライアンスを優先するようになり、シームレスなマルチクラウド運用をサポートする堅牢なインフラストラクチャ・アズ・ア・サービス・ソリューションの需要が加速しています。

インフラストラクチャ・アズ・ア・サービス市場のダイナミクス

ドライバ

「コアビジネスへの注力強化」

- 組織がITインフラストラクチャ管理をアウトソーシングしながらコアビジネス活動に集中したいという需要の高まりは、サービスとしてのインフラストラクチャソリューションの採用拡大の大きな原動力となっています。

- 例えば、IBMは2025年3月に、企業が複雑なインフラストラクチャ運用をオフロードし、リソースをイノベーションとビジネス成長に集中させることを目的とした、強化されたマネージド・インフラストラクチャ・アズ・ア・サービスの提供を開始し、市場における主要なイネーブラーとしての地位を確立しました。

- 企業がITの複雑さとコストの増加に直面する中、サービスとしてのインフラストラクチャは、スケーラブルなオンデマンドのコンピューティングリソースを提供し、企業が物理的なデータセンターの維持に関連する資本支出と運用上の負担を軽減できるようにします。

- さらに、デジタルトランスフォーメーションとアジャイル開発モデルへの移行により、組織はアプリケーションとサービスのより迅速な導入を促進し、市場投入までの時間と運用効率を向上させるサービスとしてのインフラストラクチャプラットフォームを採用するよう促されています。

- インフラストラクチャ管理、セキュリティ、コンプライアンスの専門クラウド サービス プロバイダーを活用することで、企業は IT 運用を合理化し、戦略的な取り組みに注力できるようになります。その結果、さまざまな業界セクターでインフラストラクチャ サービスの利用が促進されます。

抑制/挑戦

「移行と統合における複雑さ」

- 既存のITワークロードの移行や、多様なレガシーシステムをサービスとしてのインフラストラクチャプラットフォームと統合することに伴う複雑さは、組織が互換性の問題や運用の中断に直面することが多く、市場導入に大きな課題をもたらします。

- たとえば、AWS、Microsoft Azure、Google Cloudなどのサービスとしてのインフラストラクチャ環境に移行する企業は、シームレスなデータ移行とオンプレミスアプリケーションとの相互運用性を確保する上で困難に直面することが多く、遅延やコストの増加を引き起こします。

- これらの課題に対処するには、包括的な計画、堅牢な移行ツール、専門家のサポートが必要です。VMwareやIBMなどの企業は、統合を簡素化し、移行中のダウンタイムを最小限に抑えるように設計された、専門的なハイブリッドクラウドソリューションと移行サービスを提供しています。

- さらに、データセキュリティ、コンプライアンス、移行中の潜在的なパフォーマンス低下に対する懸念が、特に銀行や医療などの規制の厳しい業界では導入をさらに複雑にしています。

- 移行フレームワークの改善、APIの標準化、クラウドプロバイダーと企業のITチーム間の連携強化を通じてこれらの障害を克服することは、サービスとしてのインフラストラクチャ市場の成長を加速し、企業による受け入れを拡大するために重要です。

インフラストラクチャ・アズ・ア・サービス市場の範囲

市場は、コンポーネントの種類、ユーザーの種類、業種、サービス、展開に基づいてセグメント化されています。

- コンポーネントタイプ別

コンポーネントの種類に基づいて、IaaS(Infrastructure as a Service)市場は、ストレージ、ネットワーク、コンピューター、その他に分類されます。ストレージセグメントは、データ生成量の急増と、拡張性、セキュリティ、そして高性能なストレージソリューションへの需要に支えられ、2024年には38.5%という最大の市場収益シェアを獲得し、市場を席巻しました。組織は、バックアップ、災害復旧、そして重要なデータへのシームレスなアクセスのためにクラウドストレージに大きく依存しており、ストレージはIaaS(Infrastructure as a Service)サービスの基盤となっています。

ネットワークセグメントは、クラウドネイティブアプリケーション、IoT導入、エッジコンピューティングを支える高速接続、低遅延、そして安全なデータ伝送への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。5Gやソフトウェア定義ネットワークといったイノベーションはネットワーク機能をさらに強化し、企業のクラウドインフラのアップグレードを促進します。

- ユーザータイプ別

ユーザータイプに基づいて、IaaS市場は中小企業と大企業に分類されます。大企業セグメントは、広範なITインフラストラクチャニーズ、複数拠点での運用、そしてスケーラブルなコンピューティングリソースへの需要に牽引され、2024年には最大の市場収益シェアを占めました。これらの企業は、IaaSソリューションが提供するコスト効率、柔軟なリソース割り当て、そして強化された災害復旧機能の恩恵を受けています。

中小企業セグメントは、デジタル変革の取り組みの増加、先行資本支出を削減するためのクラウド導入、大規模な IT チームを必要としないエンタープライズグレードのインフラストラクチャへのアクセスによって、2025 年から 2032 年にかけて最も速い CAGR を達成すると予想されています。

- 業界別

業界別に見ると、IaaS(Infrastructure as a Service)市場は、銀行、金融サービス・保険、政府・教育、ヘルスケア、通信・IT、小売、製造、メディア・エンターテインメント、その他に分類されます。銀行、金融サービス、保険のセグメントは、厳格な規制遵守、安全なインフラの必要性、クラウドを活用した分析および不正検出ソリューションの導入により、2024年には最大の市場収益シェアを獲得しました。

政府・教育セクターは、政府の近代化イニシアチブ、デジタル学習プラットフォームへの投資増加、そしてクラウドインフラを通じた効率的な公共サービス提供への需要に支えられ、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。さらに、公共機関はクラウドベースのソリューションを通じて、市民サービス、データの透明性、そして機関間の連携強化を目指しています。データセキュリティ、規制枠組みへのコンプライアンス、そして費用対効果の高いITリソース管理の必要性への関心の高まりも、政府・教育セクターにおけるクラウド導入をさらに加速させています。

- サービス別

サービスに基づいて、IaaS(Infrastructure as a Service)市場は、マネージドホスティングサービス、ストレージサービス、ハイパフォーマンスコンピューティングサービス、災害復旧サービス、データセンターサービス、デスクトップサービス、アプリケーションホスティングサービス、その他に分類されます。マネージドホスティングサービスセグメントは、ITの複雑性の高まりとクラウドインフラストラクチャの専門的な管理、監視、保守の必要性に支えられ、2024年には最大の市場収益シェアを獲得しました。

災害復旧サービス(DRaaS)セグメントは、サイバーセキュリティの脅威の増大と、自動フェイルオーバーシステムによってダウンタイムとデータ損失のリスクを軽減する事業継続ソリューションへの切実なニーズを背景に、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。データ保護に関する規制要件の強化と、手動による災害復旧プロセスの高コストにより、拡張性、費用対効果、信頼性に優れたDRaaSサービスの導入が、業界全体でさらに加速しています。

- 展開別

導入形態に基づき、IaaS(Infrastructure as a Service)市場はパブリッククラウド、プライベートクラウド、ハイブリッドクラウドに分類されます。パブリッククラウドセグメントは、コスト効率、拡張性、そしてあらゆる規模の企業にとってのアクセスの容易さを背景に、2024年には最大の収益シェアを獲得し、市場を席巻しました。

ハイブリッド クラウド セグメントは、オンプレミスのインフラストラクチャとクラウド リソースを組み合わせて、ビジネスと規制のニーズに応じてセキュリティ、制御、ワークロードの配置を最適化する柔軟なクラウド環境に対する企業の好みにより、2025 年から 2032 年にかけて最も速い CAGR を示すことが予想されています。

インフラストラクチャ・アズ・ア・サービス市場の地域分析

- 北米は、企業全体でのクラウド導入の拡大、高度なITインフラストラクチャ、デジタル変革イニシアチブへの強力な投資により、2024年には45%という最大の収益シェアでインフラストラクチャ・アズ・ア・サービス市場を支配しました。

- この地域の企業や政府機関は、拡張性、セキュリティ、コンプライアンスを重視しており、柔軟なコンピューティングリソースと災害復旧を可能にするサービスとしてのインフラストラクチャソリューションの需要が高まっています。

- この優位性は、クラウドの成熟度の高さ、大手クラウドサービスプロバイダーの存在、ハイブリッドおよびマルチクラウド導入への移行の増加によってさらに支えられており、北米は商業部門と公共部門の両方でインフラストラクチャ・アズ・ア・サービスの主要市場としての地位を確立しています。

米国のインフラストラクチャ・アズ・ア・サービス市場に関する洞察

米国のIaaS(Infrastructure as a Service)市場は、急速なデジタルトランスフォーメーションの取り組みとクラウドネイティブ・アプリケーション開発の増加に後押しされ、2024年には北米で最大の収益シェアを獲得しました。企業は、リモートワーク、ビッグデータ分析、AIワークロードをサポートするために、スケーラブルでオンデマンドなインフラに多額の投資を行っています。世界的なクラウド大手の強力なプレゼンスと革新的なクラウドサービスの早期導入、そしてデータセキュリティとプライバシーに対する規制の重視が相まって、米国のIaaS市場の成長をさらに加速させています。

欧州のインフラストラクチャ・アズ・ア・サービス市場に関する洞察

欧州のIaaS市場は、GDPRなどの厳格なデータ保護規制、クラウドへの意識の高まり、そして公共部門によるデジタルインフラへの投資増加を背景に、予測期間中、安定したCAGRで成長すると予想されています。この地域ではクラウド主権とデータレジデンシーへの注目が高まっており、プライベートクラウドとハイブリッドクラウドの導入が進んでいます。また、銀行、製造業、公共サービスといったセクターにおけるデジタルトランスフォーメーションも、組織が安全でコンプライアンスに準拠したクラウドインフラソリューションを求めていることから、成長を支えています。

英国のインフラストラクチャ・アズ・ア・サービス市場に関する洞察

英国のIaaS(Infrastructure as a Service)市場は、クラウドファースト政策を推進する強力な政府イニシアチブと、金融サービスおよびヘルスケア分野におけるクラウドインフラの利用拡大に牽引され、堅調な成長が見込まれています。費用対効果が高く拡張性の高いITリソースと、クラウドを活用した事業継続戦略への需要の高まりも、市場拡大を後押ししています。英国の高度な通信インフラとハイブリッドクラウド導入の普及拡大も、市場の勢いをさらに加速させています。

ドイツのインフラストラクチャ・アズ・ア・サービス市場洞察

ドイツのIaaS(Infrastructure as a Service)市場は、製造業および産業セクターにおけるインダストリー4.0への取り組みの好調さに支えられ、大幅な成長が見込まれています。データプライバシー、セキュリティ、コンプライアンスへの重点は、プライベートクラウドおよびハイブリッドクラウドサービスの需要と合致しています。自動車、ヘルスケア、政府機関におけるクラウド導入の増加は、IaaS(Infrastructure as a Service)の導入をさらに加速させています。また、グリーンITと持続可能なクラウドインフラソリューションへのドイツの注力も、市場の発展を支えています。

アジア太平洋地域のインフラストラクチャ・アズ・ア・サービス市場インサイト

アジア太平洋地域のIaaS(Infrastructure as a Service)市場は、中国、インド、日本、オーストラリアなどの新興国における急速なデジタル化、都市化、そしてインターネット普及の拡大を背景に、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。政府のクラウド化イニシアチブ、スマートシティへの投資増加、そしてITコスト削減のためにクラウドインフラを導入する中小企業の増加が、主要な成長要因となっています。さらに、クラウド技術の製造・イノベーション拠点としてのこの地域の役割が拡大していることで、IaaSソリューションへのアクセスと価格がさらに向上しています。

日本におけるインフラサービス市場に関する洞察

日本のIaaS(Infrastructure as a Service)市場の成長は、先進的なテクノロジーエコシステム、自動化への注力、そして製造、金融、ヘルスケア分野におけるクラウドサービスの導入拡大に支えられています。高齢化と労働力不足は、業務効率化を目指した自動化とクラウドへの移行を促進しています。スマートファクトリーや都市インフラにおけるIoTおよびAI技術とIaaS(Infrastructure as a Service)の統合は、市場拡大をさらに加速させるでしょう。

中国におけるインフラサービス市場に関する洞察

中国は、クラウドインフラ開発とデジタル経済の成長を支援する政府政策に後押しされ、2024年にはアジア太平洋地域のIaaS(Infrastructure as a Service)市場において最大の収益シェアを占めました。急速な都市化、クラウドリテラシーの向上、そしてデータセンター数の増加は、小売、通信、製造業など、あらゆる業界で需要を高めています。中国国内の強力なクラウドサービスプロバイダーと、クラウドセキュリティおよびAIへの投資は、IaaS市場の成長軌道をさらに押し上げています。

インフラストラクチャ・アズ・ア・サービス市場シェア

インフラストラクチャ サービス業界は、主に、次のような定評のある企業によって主導されています。

- SLB(米国)

- アドトラン(米国)

- フジクラ株式会社(日本)

- EXFO Inc.(カナダ)

- 住友電気工業株式会社(日本)

- ルメンタム・オペレーションズLLC(米国)

- DSIT Solutions Ltd.(イスラエル)

- バンドウィーバー(英国)

- クオリトロール・カンパニーLLC(米国)

- VIAVI Solutions Inc.(米国)

- オムニセンス(スイス)

- NBGホールディングGmbH(オーストリア)

- Zayo Group, LLC(米国)

- CommVerge Solutions(中国)

- ハリバートン(UAE)

- LANCIER Monitoring GmbH(ドイツ)

- M2Optics社(米国)

- 古河電気工業株式会社(日本)

グローバルな Infrastructure as a Service 市場の最近の動向は何ですか?

- ZKTecoは2023年12月、Amazon Web Services(AWS)と提携し、革新的なMinerva IoTプラットフォームを立ち上げました。AWSの堅牢なクラウドインフラストラクチャを活用してクラウド機能を強化します。この提携により、高度な機能を備えた安全で拡張性の高いIoTプラットフォームを提供することで、ZKTecoのIaaS市場における地位が強化され、クラウドベースのIoTソリューションの普及が促進されると期待されます。

- 2023年11月、Leaseweb Globalは英国において、マネージドサービスプロバイダー(MSP)向けに特別に設計された新たなチャネルパートナープログラムを導入しました。この取り組みは、長期的な販売パートナーシップを構築することでLeasewebの市場リーチを拡大し、MSPが戦略的なクラウドサービスとアドバイスを提供できるようにすることで、同地域におけるIaaS(Infrastructure as a Service)サービスの需要を高めることを目的としています。

- 2023年8月、シスコとKyndrylは、企業のサイバーリスク管理を強化するためにパートナーシップを拡大しました。Kyndrylのサイバーレジリエンスソリューションは、統合セキュリティのためのMulticloud Defense、アクセス制御のためのDuo、拡張された検出および対応機能を含むシスコのSecurity Cloudプラットフォームと統合されます。

- 2023年5月、KyndrylとCloudflareは企業ネットワークの近代化に向けた提携を発表しました。この提携では、Cloudflareのゼロトラスト技術とKyndrylのWAN-as-a-Serviceを組み合わせ、企業にスケーラブルで効率的なクラウド接続を提供します。この統合により、多様なクラウド環境におけるネットワーク管理の合理化とセキュリティ強化が実現します。

- F5は2022年12月、クラウドネイティブ・インフラストラクチャのアプリケーション可観測性とセキュリティを強化する分散クラウドアプリケーション・インフラストラクチャ保護ソリューションを発表しました。この開発により、重要なセキュリティとパフォーマンスのニーズに対応し、インフラストラクチャ・アズ・ア・サービス(IaaS)分野における安全なクラウドアプリケーションの導入を促進することで、F5の市場競争力が強化されます。

- 2022年10月、LenovoはNutanix、Veeam、Red Hatとのパートナーシップを強化し、TruScale Infrastructure-as-a-Serviceテクノロジーソリューションを強化しました。この改善により、安全性、オンプレミス管理、ハイブリッドクラウドの柔軟性が向上し、顧客からの支持が高まり、ハイブリッドIaaS市場セグメントにおけるLenovoの確固たる地位が確立されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のインフラサービス市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2. 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルなインフラサービス市場への参入

2.3 ベンダーポジショニンググリッド

2.4 テクノロジーライフライン曲線

2.5 マーケットガイド

2.6 多変量モデリング

2.7 トップツーボトム分析

2.8 測定基準

2.9 ベンダーシェア分析

2.10 主要な一次面接からのデータポイント

2.11 主要な二次データベースからのデータポイント

2.12 グローバルインフラサービス市場:調査スナップショット

2.13 仮定

3. 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4. 概要

5. プレミアムインサイト

5.1 ポーターの5つの力

5.2 規制基準

5.3 技術動向

5.4 価格分析

5.5 ケーススタディ

5.6 企業比較分析

6. ソリューション別グローバルインフラサービス市場

6.1 概要

6.2 マネージドホスティング

6.3 サービスとしてのストレージ

6.3.1 ストレージエリアネットワーク(SAN)ベースのストレージ

6.3.2 ネットワーク接続ストレージ(NAS)

6.4 災害復旧サービス(DRAAS)

6.5 コロケーション

6.6 ネットワーク管理

6.7 コンテンツ配信

6.8 ハイパフォーマンスコンピューティングサービス

6.9 その他

7. 展開形態別グローバルインフラサービス市場

7.1 概要

7.2 パブリッククラウド

7.3 プライベートクラウド

7.4 ハイブリッドクラウド

8. 企業規模別グローバルインフラサービス市場

8.1 概要

8.2 中小企業

8.3 大企業

9. 世界のインフラサービス市場(垂直市場別)

9.1 概要 サイズ

9.2 ITと通信

9.2.1 解決策

9.2.1.1. マネージドホスティング

9.2.1.2. サービスとしてのストレージ

9.2.1.3. ストレージエリアネットワーク(SAN)ベースのストレージ

9.2.1.4. 災害復旧サービス(DRAAS)

9.2.1.5. コロケーション

9.2.1.6. ネットワーク管理

9.2.1.7. コンテンツ配信

9.2.1.8. ハイパフォーマンスコンピューティングサービス

9.2.1.9. その他

9.3 銀行、金融サービス、保険(BFSI)

9.3.1 解決策

9.3.1.1. マネージドホスティング

9.3.1.2. サービスとしてのストレージ

9.3.1.3. ストレージエリアネットワーク(SAN)ベースのストレージ

9.3.1.4. 災害復旧サービス(DRAAS)

9.3.1.5. コロケーション

9.3.1.6. ネットワーク管理

9.3.1.7. コンテンツ配信

9.3.1.8. ハイパフォーマンスコンピューティングサービス

9.3.1.9. その他

9.4 ヘルスケア

9.4.1 解決策

9.4.1.1. マネージドホスティング

9.4.1.2. サービスとしてのストレージ

9.4.1.3. ストレージエリアネットワーク(SAN)ベースのストレージ

9.4.1.4. 災害復旧サービス(DRAAS)

9.4.1.5. コロケーション

9.4.1.6. ネットワーク管理

9.4.1.7. コンテンツ配信

9.4.1.8. ハイパフォーマンスコンピューティングサービス

9.4.1.9. その他

9.5 小売業と電子商取引

9.5.1 解決策

9.5.1.1. マネージドホスティング

9.5.1.2. サービスとしてのストレージ

9.5.1.3. ストレージエリアネットワーク(SAN)ベースのストレージ

9.5.1.4. 災害復旧サービス(DRAAS)

9.5.1.5. コロケーション

9.5.1.6. ネットワーク管理

9.5.1.7. コンテンツ配信

9.5.1.8. ハイパフォーマンスコンピューティングサービス

9.5.1.9. その他

9.6 政府と防衛

9.6.1 解決策

9.6.1.1. マネージドホスティング

9.6.1.2. サービスとしてのストレージ

9.6.1.3. ストレージエリアネットワーク(SAN)ベースのストレージ

9.6.1.4. 災害復旧サービス(DRAAS)

9.6.1.5. コロケーション

9.6.1.6. ネットワーク管理

9.6.1.7. コンテンツ配信

9.6.1.8. ハイパフォーマンスコンピューティングサービス

9.6.1.9. その他

9.7 エネルギーとユーティリティ

9.7.1 解決策

9.7.1.1. マネージドホスティング

9.7.1.2. サービスとしてのストレージ

9.7.1.3. ストレージエリアネットワーク(SAN)ベースのストレージ

9.7.1.4. 災害復旧サービス(DRAAS)

9.7.1.5. コロケーション

9.7.1.6. ネットワーク管理

9.7.1.7. コンテンツ配信

9.7.1.8. ハイパフォーマンスコンピューティングサービス

9.7.1.9. その他

9.8 製造

9.8.1 解決策

9.8.1.1. マネージドホスティング

9.8.1.2. サービスとしてのストレージ

9.8.1.3. ストレージエリアネットワーク(SAN)ベースのストレージ

9.8.1.4. 災害復旧サービス(DRAAS)

9.8.1.5. コロケーション

9.8.1.6. ネットワーク管理

9.8.1.7. コンテンツ配信

9.8.1.8. ハイパフォーマンスコンピューティングサービス

9.8.1.9. その他

9.9 その他

10. 地域別グローバルインフラサービス市場

10.1 グローバルなインフラストラクチャ・アズ・ア・サービス市場(上記のすべての区分は、この章では国別に表されています)

10.1.1 北米

10.1.1.1. 米国

10.1.1.2. カナダ

10.1.1.3. メキシコ

10.1.2 ヨーロッパ

10.1.2.1. ドイツ

10.1.2.2. フランス

10.1.2.3. 英国

10.1.2.4. イタリア

10.1.2.5. スペイン

10.1.2.6. ロシア

10.1.2.7. トルコ

10.1.2.8. ベルギー

10.1.2.9. オランダ

10.1.2.10. スイス

10.1.2.11. ノルウェー

10.1.2.12. フィンランド

10.1.2.13. デンマーク

10.1.2.14. スウェーデン

10.1.2.15. ポーランド

10.1.2.16. その他のヨーロッパ諸国

10.1.3 アジア太平洋地域

10.1.3.1. 日本

10.1.3.2. 中国

10.1.3.3. 韓国

10.1.3.4. インド

10.1.3.5. オーストラリア

10.1.3.6. シンガポール

10.1.3.7. タイ

10.1.3.8. マレーシア

10.1.3.9. インドネシア

10.1.3.10. フィリピン

10.1.3.11. ニュージーランド

10.1.3.12. 台湾

10.1.3.13. ベトナム

10.1.3.14. その他のアジア太平洋地域

10.1.4 南アメリカ

10.1.4.1. ブラジル

10.1.4.2. アルゼンチン

10.1.4.3. 南米のその他の地域

10.1.5 中東およびアフリカ

10.1.5.1. 南アフリカ

10.1.5.2. エジプト

10.1.5.3. サウジアラビア

10.1.5.4. アラブ首長国連邦

10.1.5.5. イスラエル

10.1.5.6. オマーン

10.1.5.7. バーレーン

10.1.5.8. クウェート

10.1.5.9. カタール

10.1.5.10. その他の中東およびアフリカ

10.2 主要国別の主な洞察

11. グローバルインフラサービス市場、企業の状況

11.1 企業株式分析:グローバル

11.2 企業シェア分析:北米

11.3 企業株式分析:ヨーロッパ

11.4 企業シェア分析:アジア太平洋地域

11.5 合併と買収

11.6 新製品の開発と承認

11.7 拡張

11.8 規制の変更

11.9 パートナーシップおよびその他の戦略的展開

12. グローバルインフラサービス市場、SWOT分析

13. グローバルインフラサービス市場、企業プロフィール

13.1 アマゾンウェブサービス(AWS)

13.1.1 会社概要

13.1.2 収益分析

13.1.3 地理的存在

13.1.4 製品ポートフォリオ

13.1.5 最近の開発

13.2 マイクロソフト株式会社

13.2.1 会社概要

13.2.2 収益分析

13.2.3 地理的存在

13.2.4 製品ポートフォリオ

13.2.5 最近の開発

13.3 インターナショナル・ビジネス・マシーンズ(IBM)コーポレーション

13.3.1 会社のスナップショット

13.3.2 収益分析

13.3.3 地理的存在

13.3.4 製品ポートフォリオ

13.3.5 最近の開発

13.4 グーグル

13.4.1 会社のスナップショット

13.4.2 収益分析

13.4.3 地理的存在

13.4.4 製品ポートフォリオ

13.4.5 最近の開発

13.5 アリババ

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 地理的存在

13.5.4 製品ポートフォリオ

13.5.5 最近の開発

13.6 ラックスペーステクノロジー

13.6.1 会社のスナップショット

13.6.2 収益分析

13.6.3 地理的存在

13.6.4 製品ポートフォリオ

13.6.5 最近の開発

13.7 VMware

13.7.1 会社のスナップショット

13.7.2 収益分析

13.7.3 地理的存在

13.7.4 製品ポートフォリオ

13.7.5 最近の開発

13.8 キンドリル株式会社

13.8.1 会社のスナップショット

13.8.2 収益分析

13.8.3 地理的存在

13.8.4 製品ポートフォリオ

13.8.5 最近の開発

13.9 シスコシステムズ株式会社

13.9.1 会社のスナップショット

13.9.2 収益分析

13.9.3 地理的存在

13.9.4 製品ポートフォリオ

13.9.5 最近の開発

13.10 富士通

13.10.1 会社のスナップショット

13.10.2 収益分析

13.10.3 地理的存在

13.10.4 製品ポートフォリオ

13.10.5 最近の開発

13.11 オラクル

13.11.1 会社のスナップショット

13.11.2 収益分析

13.11.3 地理的存在

13.11.4 製品ポートフォリオ

13.11.5 最近の開発

13.12 アクセンチュア

13.12.1 会社のスナップショット

13.12.2 収益分析

13.12.3 地理的存在

13.12.4 製品ポートフォリオ

13.12.5 最近の開発

13.13 HCLテクノロジーズリミテッド

13.13.1 会社概要

13.13.2 収益分析

13.13.3 地理的存在

13.13.4 製品ポートフォリオ

13.13.5 最近の開発

13.14 アトス

13.14.1 会社概要

13.14.2 収益分析

13.14.3 地理的存在

13.14.4 製品ポートフォリオ

13.14.5 最近の開発

13.15 アトラシアン

13.15.1 会社概要

13.15.2 収益分析

13.15.3 地理的存在

13.15.4 製品ポートフォリオ

13.15.5 最近の開発

13.16 レッドハット株式会社

13.16.1 会社概要

13.16.2 収益分析

13.16.3 地理的存在

13.16.4 製品ポートフォリオ

13.16.5 最近の開発

13.17 デル株式会社

13.17.1 会社概要

13.17.2 収益分析

13.17.3 地理的存在

13.17.4 製品ポートフォリオ

13.17.5 最近の開発

13.18 ファーウェイ

13.18.1 会社概要

13.18.2 収益分析

13.18.3 地理的存在

13.18.4 製品ポートフォリオ

13.18.5 最近の開発

13.19 レッドセントリックPLC

13.19.1 会社概要

13.19.2 収益分析

13.19.3 地理的存在

13.19.4 製品ポートフォリオ

13.19.5 最近の開発

13.20 ネットマジックソリューションズ株式会社

13.20.1 会社概要

13.20.2 収益分析

13.20.3 地理的存在

13.20.4 製品ポートフォリオ

13.20.5 最近の開発

13.21 NTT株式会社

13.21.1 会社概要

13.21.2 収益分析

13.21.3 地理的存在

13.21.4 製品ポートフォリオ

13.21.5 最近の開発

13.22 リライアンス・コミュニケーションズ

13.22.1 会社概要

13.22.2 収益分析

13.22.3 地理的存在

13.22.4 製品ポートフォリオ

13.22.5 最近の開発

13.23 タタ・コミュニケーションズ

13.23.1 会社概要

13.23.2 収益分析

13.23.3 地理的存在

13.23.4 製品ポートフォリオ

13.23.5 最近の開発

13.24 シフィテクノロジーズ

13.24.1 会社のスナップショット

13.24.2 収益分析

13.24.3 地理的存在

13.24.4 製品ポートフォリオ

13.24.5 最近の開発

13.25 シトリックスシステムズ株式会社

13.25.1 会社概要

13.25.2 収益分析

13.25.3 地理的存在

13.25.4 製品ポートフォリオ

13.25.5 最近の開発

13.26 ヒューレット・パッカード・エンタープライズ・デベロップメント LP

13.26.1 会社概要

13.26.2 収益分析

13.26.3 地理的存在

13.26.4 製品ポートフォリオ

13.26.5 最近の開発

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

14. 関連レポート

15. アンケート

16. データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。