世界の吸入一酸化窒素市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.19 Billion

USD

2.21 Billion

2025

2033

USD

1.19 Billion

USD

2.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 2.21 Billion | |

| % | |

|

吸入型一酸化窒素の世界市場:タイプ別(ガス、デリバリーシステム、その他)、濃度別(100 ppm、800 ppm、その他)、純度別(純度99.92%、純度99.99%、その他)、用途別(慢性閉塞性肺疾患(COPD)、新生児呼吸器治療、結核治療、急性呼吸窮迫症候群(ARDS)、マラリア治療、その他)、エンドユーザー別(クリニック、病院、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局) - 2033年までの業界動向と予測

吸入一酸化窒素市場規模

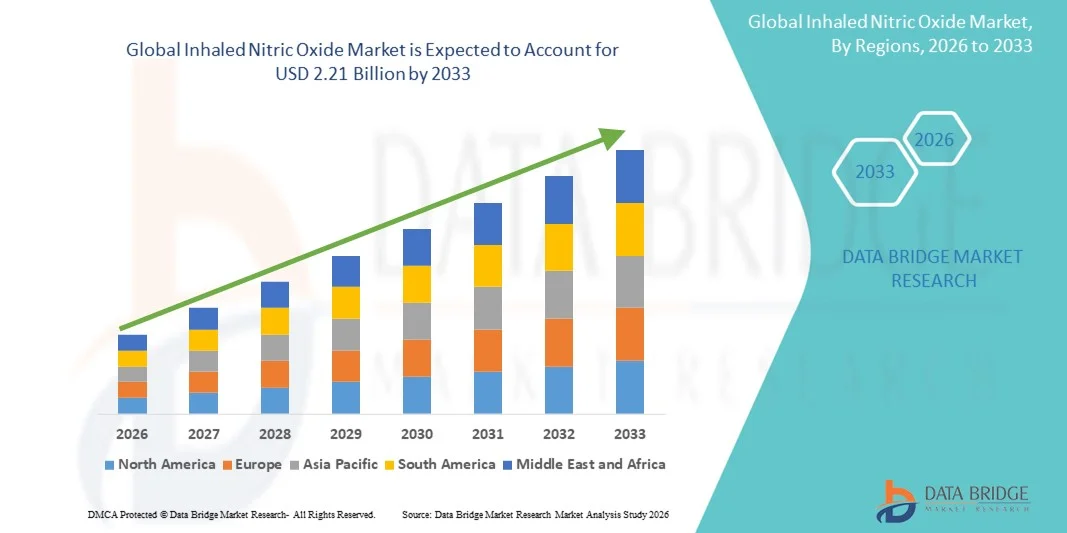

- 世界の吸入型一酸化窒素市場規模は2025年に11億9000万米ドルと評価され、予測期間中に8.10%のCAGRで成長し、2033年には22億1000万米ドル に達すると予想されています 。

- 市場の成長は、呼吸器疾患の罹患率の増加、高度な肺治療の採用の増加、集中治療環境における非侵襲的治療オプションの認知度の高まりによって主に促進されている。

- さらに、病院インフラの拡大、新生児および成人集中治療室への投資の増加、肺高血圧症やその他の呼吸器疾患に関する研究活動の増加により、吸入一酸化窒素溶液の普及が促進され、業界の成長が大幅に促進されています。

吸入一酸化窒素市場分析

- 吸入一酸化窒素は、主に新生児および成人の呼吸ケアに使用される重要な治療法であり、血管拡張作用と非侵襲的な投与により、肺高血圧症、急性呼吸窮迫症候群(ARDS)、その他の生命を脅かす呼吸器疾患などの治療においてますます重要になっています。

- 吸入一酸化窒素の需要の高まりは、主に呼吸器疾患の罹患率の上昇、ICUおよび新生児ケアのインフラの拡大、高度な肺治療の認知度の高まり、集中治療治療の選択肢に関する研究の増加によって促進されている。

- 北米は、先進的な医療インフラ、肺疾患治療の高い導入率、主要な市場プレーヤーの強力な存在、呼吸器ケアにおける臨床研究の増加に支えられ、2025年には吸入型一酸化窒素市場で39.5%という最大の収益シェアを獲得し、市場を席巻しました。米国は、病院や専門ケアセンターでの広範な利用可能性により、大部分のシェアを占めています。

- アジア太平洋地域は、呼吸器疾患の発生率増加、医療アクセスの改善、医療費の増加、中国、インド、日本などの国における新生児および重篤医療施設の拡大により、予測期間中に吸入一酸化窒素市場で最も急速に成長する地域となり、10.8%のCAGRを記録すると予想されています。

- 吸入治療薬に対する厳格な規制基準と臨床要件により、99.99%純度セグメントは2025年に57.2%の市場シェアを占める。

レポートの範囲と吸入一酸化窒素市場のセグメンテーション

|

特性 |

吸入一酸化窒素の主要市場分析 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

吸入一酸化窒素市場動向

呼吸器疾患の有病率と重篤な治療ニーズの増加

- 肺高血圧症、急性呼吸窮迫症候群(ARDS)、新生児低酸素性呼吸不全などの呼吸器疾患の罹患率の増加は、吸入一酸化窒素(iNO)市場の主要な牽引力となっています。この治療法は選択的な肺血管拡張作用を有し、全身性低血圧を引き起こすことなく酸素化の改善に役立ちます。

- 例えば、2024年3月には、米国の大手病院ネットワークが新生児集中治療室に先進的なiNO送達システムを導入し、より正確な投与と患者転帰の改善を実現しました。こうした導入は、予測期間中の市場拡大を促進すると予想されます。

- COVID-19関連のARDSやその他の急性肺損傷の発生率の上昇は、補助療法としてのiNOの臨床的有用性をさらに強調し、集中治療現場におけるその需要を高めています。医療従事者は、重症呼吸器疾患における換気・血流マッチングの改善におけるiNOの役割をますます認識しており、標準的な治療プロトコルへの統合を支持しています。

- ポータブルシステムや自動化システムを含む投与デバイスの技術的進歩は、投与精度の向上、廃棄物の削減、安全性の向上をもたらし、病院や専門医療センターにおける導入をさらに促進しています。継続的な教育と臨床啓発プログラムは、iNO療法の早期導入を促進し、小児および成人の集中治療患者集団におけるその利点を強調しています。

- COVID-19患者や肺移植候補者など、適応外使用を目的としたiNOの臨床試験の増加も、市場の勢いに貢献しています。高度な呼吸サポートインフラへの政府および民間病院の投資増加は、集中治療室におけるiNO療法のより広範な導入の機会を生み出しています。

- iNO療法は、投与の容易さと既存の人工呼吸器システムとの互換性により、複雑な呼吸器疾患を管理する臨床医にとって便利な選択肢となっています。臨床的有効性、新たな用途、そして改善された送達メカニズムの組み合わせにより、予測期間中、市場は堅調な成長を維持すると予想されます。

吸入一酸化窒素市場の動向

推進力

正確で多用途なiNO療法への移行

- 世界的な吸入一酸化窒素(iNO)市場における重要なトレンドは、ARDS、新生児低酸素性呼吸不全、COVID-19誘発性呼吸窮迫における適応外使用など、従来の肺高血圧症を超えた臨床応用の拡大です

- 医療提供者は、投与精度の向上、ガスの無駄の削減、人工呼吸器との統合などを備えた高度なiNO送達システムを採用する傾向が高まっており、臨床結果の向上につながっています。

- 携帯型iNO送達デバイスは普及が進んでおり、ベッドサイドでの治療を可能にし、緊急搬送や小規模医療施設での使用も期待されています。継続的な研究開発は、メトヘモグロビン血症などの副作用を最小限に抑え、患者の安全性を向上させるためにiNO投与を最適化することに重点を置いています。

- iNOの新たな適応症を模索する臨床試験の増加は、iNOの普及拡大と長期的な市場成長を支えています。酸素化と一酸化窒素濃度に関するリアルタイムフィードバックを提供するモニタリングシステムとの統合により、治療はより効率的でユーザーフレンドリーなものとなっています。

- 病院や専門クリニックでは、自動化されたユーザーフレンドリーなシステムへの投資が増えており、人的ミスが減り、治療の一貫性が向上しています。

- 例えば、2024年2月、米国の主要病院は新生児集中治療室にポータブルiNO供給システムを導入し、集中治療室での治療のアクセス性と精度を向上させました。

- 新興市場における地域展開は、特に新生児および小児ICUにおける集中治療におけるiNOの利点を強調する啓発キャンペーンによって促進されます。

- 医療機器メーカーと病院ネットワークとの戦略的パートナーシップは、患者アウトカムの改善を実証することで、iNO療法の普及を促進しています。全体として、この傾向は、より正確で、アクセスしやすく、汎用性の高いiNO療法への移行を反映しており、市場に長期的な成長機会を生み出しています。

抑制/挑戦

発展途上地域における治療費の高騰とアクセスの制限

- iNO療法は、ガスボンベ、送達装置、モニタリングシステムなど、比較的高額な費用がかかるため、特に資源が限られた環境では導入が困難である。

- 例えば、2023年6月、東南アジアのいくつかの小規模病院は、予算の制約によりiNO療法の導入が遅れていると報告し、アクセスにおける地域格差を浮き彫りにした。

- 訓練を受けた人員と治療中の注意深いモニタリングの必要性は、運用上の課題を増大させ、小規模クリニックがiNOを効果的に実施する能力を制限している。

- 一酸化窒素ガスボンベの保管期限が短く、特殊な保管要件も必要となるため、物流がさらに複雑化し、治療全体のコストが増加します。新しい投与技術の導入により効率は向上していますが、初期投資は依然として高額であるため、病院は大規模な導入に慎重な姿勢をとっています。

- メトヘモグロビン血症やリバウンド性肺高血圧症などの潜在的な副作用は、綿密なモニタリングを必要とし、限られた臨床資源に負担をかける可能性があります。保険適用範囲の制限や地域による償還方針の相違により、患者へのアクセスが制限され、市場浸透に影響を与える可能性があります。

- これらの障壁を克服するには、臨床医と医療管理者に費用対効果の高い利用戦略について教育することが不可欠です。地域連携、医療提供システムのリースモデル、政府補助金などを通じて医療費負担を軽減することで、新興市場における医療の普及を促進できる可能性があります。

吸入一酸化窒素市場の展望

市場は、タイプ、強度、純度、用途、エンドユーザー、流通チャネルに基づいて分割されています。

- タイプ別

吸入型一酸化窒素市場は、種類別にガス、送達システム、その他に分類されます。ガスセグメントは、2025年には48.6%という最大の市場収益シェアを占め、これは集中治療室や新生児集中治療室(NICU)での広範な適用によるものです。病院や専門クリニックでは、信頼性、標準化された投与量、医療規制への準拠といった理由から、プレフィルドガスシリンダーが好まれています。ガス形態は、保管の容易さ、長い保存期間、既存の人工呼吸器システムとの互換性といった利点があります。このセグメントは、確立されたサプライチェーンの恩恵を受け、世界的な規制承認によって支えられています。ARDS、COPD、新生児呼吸器治療における普及は、安定した収益の創出を保証しています。さらに、ガス送達は、緊急事態や集中治療介入における投与量の正確な制御を可能にします。このセグメントは、新興市場における需要の高まりと呼吸器疾患への意識の高まりによってさらに強化されています。臨床医もまた、その簡便性と実証済みの臨床結果から、この形態を高く評価しています。

デリバリーシステムセグメントは、ポータブルおよび統合型デリバリーデバイスの技術進歩に牽引され、2026年から2033年にかけて22.1%という最も高いCAGRを達成すると予想されています。これらのシステムは、正確な投与を可能にし、一酸化窒素の浪費を削減し、ベッドサイドでの投与を可能にするため、救急医療、在宅医療、患者搬送での使用をサポートします。人工呼吸器一体型デリバリーデバイスやポータブルシリンダーなどの革新的技術は、成人ICUや新生児ケアの現場で導入が進んでいます。病院や診療所では、リアルタイムモニタリングと安全アラームを提供するデバイスがますます好まれています。呼吸器疾患の増加、在宅医療サービスの拡大、医療インフラへの投資増加が、このセグメントの急速な成長に貢献しています。デリバリーシステムはよりコンパクトで費用対効果が高く、使いやすくなっており、従来の病院環境以外でも重要な呼吸器療法をより適切に管理できるようになりました。患者のコンプライアンス向上と臨床エラーの削減が、導入を促進する主なメリットです。

- 強さによって

市場は、強度に基づいて100ppm、800ppm、その他に分類されます。100ppmセグメントは、新生児呼吸器治療およびARDS管理における標準的な使用により、2025年には53.4%の市場シェアで優位を占めました。安全な治療プロファイル、主要市場での規制承認、および既存のICU人工呼吸器セットアップとの容易な統合を提供します。病院は、一酸化窒素毒性のリスクを最小限に抑えるために、この投与量を制御投与に好みます。臨床ガイドラインでは、新生児および重篤な成人の低酸素性呼吸不全の効果的な管理に100ppmが推奨されています。このセグメントの優位性は、世界中のNICU全体での一貫した需要と、臨床医の間でのiNO療法の認識の高まりによって強化されています。また、酸素化と患者の安全を適切に監視するための病院プロトコルによっても支えられています。安定した調達チャネル、確立された投与プロトコル、および広範な臨床エビデンスが、市場リーダーシップをさらに強化しています。

800ppmセグメントは、成人の重症呼吸器疾患に対する高用量一酸化窒素の有効性を探る新たな研究に牽引され、2026年から2033年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。高濃度iNO投与は、ARDS(急性呼吸不全症候群)やCOVID-19関連の呼吸不全などの急性期ケアにおいてますます採用が進んでいます。病院や専門の呼吸器クリニックでは、高濃度を安全に供給できる高度な人工呼吸器供給システムの導入が進んでいます。携帯型の高用量システムの増加は、救急医療や搬送にも活用できるようになっています。重症例における有効性を実証する臨床試験や研究も、このセグメントの採用を後押ししています。投与精度の向上と安全モニタリング機能の強化は、このセグメントへの信頼感を高めています。新興国における認知度の向上と採用の拡大も、急速な成長を後押ししています。

- 純度別

純度に基づいて、市場は99.92%純度、99.99%純度、その他に分類されます。吸入治療薬に対する厳格な規制基準と臨床要件により、2025年には99.99%純度セグメントが57.2%の市場シェアを占め、市場を支配しました。高純度iNOは二酸化窒素やその他の有害な副産物の生成を低減し、敏感な新生児および重篤な患者の安全を確保します。病院、NICU、専門クリニックでは、この基準が広く採用されています。強力なサプライチェーンネットワーク、国際品質基準の遵守、確立された臨床成果が優位性を強化しています。ARDS、COPD、新生児低酸素性呼吸不全の治療における採用の増加が、収益の成長を支えています。米国、EU、アジア太平洋地域での規制承認は、このセグメントのリーダーシップをさらに強化します。高純度iNOは、患者集団全体にわたって信頼性の高い一貫した治療効果を保証します

99.92%純度セグメントは、2026年から2033年にかけて18.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは、費用対効果が極めて重要な新興市場での採用増加が牽引するものです。病院や診療所は、患者の安全を確保しながらコストを削減するため、非クリティカルな呼吸ケアには純度がやや低い選択肢を好んでいます。在宅医療や外来診療の拡大も、このセグメントの成長を支えています。このセグメントは、生産能力の向上と安全な投与プロトコルへの意識の高まりの恩恵を受けています。超高純度製品と比較して比較的低コストであるため、予算が厳しい地域でもより容易に入手できます。

- 用途別

用途別に、市場はCOPD、新生児呼吸器治療、結核治療、ARDS、マラリア治療、その他に分類されています。新生児呼吸器治療セグメントは、新生児の低酸素性呼吸不全の有病率と世界的なNICUの需要に牽引され、2025年には42.5%の市場シェアを占めました。病院は、その実証済みの有効性、安全性プロファイル、標準化された投与量のために、新生児に対するiNO療法を優先しています。小児科および新生児協会のガイドラインでは、重篤な呼吸器疾患への早期介入にiNOが推奨されています。先進市場では確立されたプロトコルが着実な採用を保証し、新興国ではNICUの収容能力の拡大が成長を促進しています。出生数の増加、新生児ケアインフラの改善、そしてiNO療法の認知度向上が、市場の優位性をさらに強化しています

ARDSセグメントは、成人ICU入院数の増加と重症呼吸器疾患の増加を背景に、2026年から2033年にかけて21.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。病院や専門クリニックでは、急性肺損傷やCOVID-19合併症の効果的な管理にiNO療法を導入しています。携帯型投与システムと、患者転帰の改善を実証する研究が、この急速な成長を支えています。特に集中治療室における成人人口におけるARDSの有病率の上昇が、このセグメントの拡大を牽引しています。医療投資の増加、iNO療法のメリットに対する認識の高まり、そして高度な人工呼吸器対応デバイスの普及が、この導入をさらに促進しています。

- エンドユーザー別

エンドユーザーに基づいて、吸入一酸化窒素市場は診療所、病院、その他に分類されます。病院セグメントは、継続的なモニタリング、専門スタッフ、高度な救命救急インフラの必要性から、2025年には65.3%の収益シェアを占め、市場をリードする見込みです。ARDS(急性呼吸不全)、新生児低酸素性呼吸不全、重症COPDなど、新生児および成人の集中治療アプリケーションの主な導入先は病院です。大規模調達、大量利用、人工呼吸器システムとの統合により、このセグメントのリーダーシップが強化されています。病院セグメントは、確立された臨床ガイドライン、厳格な規制遵守、そして訓練を受けた呼吸療法士の存在といった恩恵を受けています。臨床医の高い認知度と標準化されたiNO投与プロトコルの採用も、安定した収益につながっています。さらに、病院は高純度iNOガスを安全に保管・取り扱う能力を備えているため、投与量や投与に伴うリスクを軽減できます。政府資金によるプログラムや、iNOメーカーと病院との提携も、市場における優位性を強化しています。さらに、病院は臨床試験や研究プログラムに頻繁に参加しており、主要なエンドユーザーとしての地位をさらに強固なものにしています。このセグメントは堅牢なサプライチェーンとインフラを備えているため、市場変動の影響を受けにくくなっています。高度なモニタリング機器と確立された安全プロトコルにより、安全かつ効果的な患者アウトカムが保証されており、他のエンドユーザーセグメントよりも優位に立っています。

クリニックセグメントは、外来診療、在宅医療、小規模専門医療施設におけるiNO療法の導入増加に牽引され、2026年から2033年にかけて16.7%という最も高いCAGRを達成すると予想されています。クリニックは、救急医療や集中治療を必要としない状況に対応するため、ポータブルなデリバリーシステムを導入しており、病院外でも患者がiNO療法を受けやすくなっています。特に先進国における在宅医療プログラムの増加は、この成長軌道を支えています。クリニックは、病院と連携してARDS、COPD、新生児の患者に重篤な呼吸ケアを提供することが増えており、ケアの継続性を確保しています。ポータブルでコンパクトなiNOデリバリーデバイスの技術進歩により、クリニックは低コストで高品質なケアを提供できるようになりました。小規模施設の臨床医向けの研修および啓発プログラムも、iNO療法の導入加速に貢献しています。クリニックは、物流の簡素化、消耗品の調達の容易化、複雑な病院インフラへの依存度の低減といったメリットも享受できます。このセグメントは、在宅ケアに対する償還ポリシーと保険適用によって支えられています。遠隔医療プラットフォームとの統合により、iNO療法を受けている患者の遠隔モニタリングが可能になります。新興市場では外来診療センターの急増が見られ、このセグメントの成長をさらに牽引しています。地域社会への呼吸ケアの普及に向けた官民連携の拡大も重要な役割を果たしています。アクセス性の向上と費用対効果の高いサービス提供により、クリニックは世界のiNO市場において急速に成長しているセグメントとなっています。

- 流通チャネル別

流通チャネルに基づいて、吸入一酸化窒素市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、病院が集中治療、NICU、ICU用途向けのiNOガスおよび供給システムを直接調達しているため、2025年には59.1%の市場シェアで優位を占めました。集中調達により、コスト効率と安全基準への準拠が確保されます。病院薬局は、製品の安全性と投与量の正確性を保証するために、厳格な保管および取り扱いプロトコルを維持しています。大量消費と確立されたサプライチェーンは、市場におけるリーダーシップを強化しています。病院はまた、iNOメーカーとの長期契約に依存して安定した供給を確保し、中断のない集中治療を支えています。このセグメントは、規制当局の承認、臨床医の信頼、病院の人工呼吸器システムとの統合の恩恵を受けています。さらに、病院薬局は投与とデバイスのメンテナンスに関する技術サポートを提供します。呼吸療法士や医療スタッフとの連携により、最適な患者転帰が保証され、採用が強化されます病院はNICUとICUの収容能力を拡大し続けており、iNOの需要が高まっています。政府の規制では病院からの調達が優遇されることが多く、このセグメントにおける優位性をさらに高めています。サプライヤーとの確固たるパートナーシップと安定した製品供給が、このリーダーシップをさらに強化しています。

オンライン薬局セグメントは、医療サプライチェーンのデジタル化と在宅医療プログラムの普及拡大を背景に、2026年から2033年にかけて18.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。オンラインプラットフォームは、消耗品、投与デバイス、iNOキャニスターの簡便な調達を可能にし、小規模な病院、診療所、在宅医療提供者にもサービスを提供しています。デジタルマーケットプレイスは、リアルタイムの在庫更新、安全な決済オプション、玄関先への配送を提供することで、遠隔地や医療サービスが行き届いていない地域でもiNO療法へのアクセスを向上させています。特に新興市場におけるeコマースインフラの拡大が、急速な成長を支えています。オンライン薬局は、柔軟な配送スケジュールで大量調達を可能にし、小規模な医療提供者にメリットをもたらします。遠隔医療との連携により、iNO療法の遠隔処方とモニタリングがさらに容易になり、普及が促進されています。オンライン医療供給プラットフォームへの信頼の高まりとコールドチェーン物流の改善が、このセグメントの拡大に貢献しています。医療提供者にとっての利便性、コスト効率、そして事務負担の軽減が重要な要素です。オンライン薬局は、安全な投与を確保するための教育リソースと顧客サポートも提供しています。地理的に孤立した地域におけるアクセスの向上が需要を押し上げています。この分野は、デジタルヘルスケア調達の合理化と在宅ケアプログラムの拡大を目指す政府の取り組みによってさらに支えられています。

吸入一酸化窒素市場の地域分析

- 2025年には北米が39.5%という最大の収益シェアで吸入型一酸化窒素市場を席巻した。

- 高度な医療インフラ、肺疾患治療の普及率の高さ、主要市場プレーヤーの強力な存在感、呼吸器ケアにおける臨床研究の拡大に支えられています。

- 病院や専門ケアセンターで広く利用できるため、市場シェアの大部分を占めています。

米国における吸入型一酸化窒素市場の洞察:

米国の吸入型一酸化窒素市場は、肺高血圧症、新生児低酸素性呼吸不全、急性呼吸窮迫症候群(ARDS)の発症率増加に牽引され、北米で最大の収益シェアを獲得しました。NICU、ICU、外科治療におけるiNOの採用拡大と、適応拡大に向けた臨床試験の継続が、市場の成長を牽引しています。

欧州における吸入型一酸化窒素市場の洞察:

欧州における吸入型一酸化窒素市場は、呼吸器疾患の有病率上昇、高度な呼吸ケア療法の導入、医療インフラの改善を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。英国やドイツなどの国では、新生児・重症ケア施設への病院の投資が増加しており、iNOの導入を後押ししています。

英国における吸入型一酸化窒素市場の洞察

英国の吸入型一酸化窒素市場は、新生児呼吸器合併症、肺高血圧症の増加、そして先進的な吸入療法の導入拡大を背景に、注目すべきCAGRで成長すると予想されています。医療アクセスの向上と新生児ケアに対する政府の強力な支援も、市場の成長を促進すると予想されます。

ドイツの吸入型一酸化窒素市場に関する洞察:

ドイツの吸入型一酸化窒素市場は、呼吸器疾患に対する意識の高まり、強力な臨床研究、そして病院や専門ケアセンターにおける吸入型一酸化窒素の使用増加に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。同国の堅牢な医療制度と新生児・重症ケアのインフラへの重点化が、その普及をさらに加速させています。

アジア太平洋地域の吸入型一酸化窒素市場の洞察

アジア太平洋地域の吸入型一酸化窒素市場は、呼吸器疾患の発生率増加、医療費の増加、新生児および重篤患者ケア施設の拡張、中国、インド、日本などの国における医療アクセスの改善により、予測期間中に10.8%のCAGRを記録し、最も急速に成長する地域になると予想されています。

日本における吸入型一酸化窒素市場の洞察:

新生児呼吸器疾患の増加、成人の肺合併症、そして質の高い医療サービスへの国の重点化により、日本の吸入型一酸化窒素市場は勢いを増しています。NICUおよびICUにおける吸入型一酸化窒素の採用増加と、呼吸ケアに関する臨床研究が市場の成長を後押ししています。

中国の吸入型一酸化窒素市場の洞察

中国の吸入型一酸化窒素市場は、肺高血圧症、ARDS、新生児呼吸不全の罹患率の増加、医療インフラの拡大、病院や専門ケアセンターの増加、高度な呼吸療法を促進する政府の強力な取り組みにより、2025年にアジア太平洋地域で最大の市場収益シェアを占めました。

吸入型一酸化窒素の市場シェア

吸入型一酸化窒素業界は、主に、次のような定評ある企業によって牽引されています。

• Linde plc(ドイツ)

• Air Liquide SA(フランス)

• Vyaire Medical(米国)

• INO Therapeutics(米国)

• Praxair, Inc.(米国)

• BOC Healthcare(英国)

• 西安天心製薬株式会社(中国)

• WhiteSwell Medical(米国)

• Ikaria, Inc.(米国)

• Minaris Regenerative Medicine GmbH(ドイツ)

• BTG International(英国)

• Sandoz(スイス)

• テルモ株式会社(日本)

• Sigma-Aldrich(米国)

世界の吸入一酸化窒素市場の最新動向

- 2023年1月、VERO Biotech Inc.は、タンクレスiNO生成装置であるGENOSYL Delivery System(DS)の開発と商業化を加速するために3,000万米ドルを調達しました。このシステムは、携帯性を向上させ、かさばる高圧ガスボンベへの依存を軽減することで、患者へのベッドサイドでの一酸化窒素の供給を容易にすることを目的として設計されました。

- 2022年6月、VERO BiotechはGENOSYL DSのFDA承認を取得し、一酸化窒素療法をより身近なものにするための重要なマイルストーンを達成しました。このデバイスは、大型のシリンダーを必要とせずに正確な投与量を可能にするため、新生児や重症患者にとって特に有益です。

- 2023年12月、マリンクロット社は、ミニシリンダー、自動制御、同期投与を組み込んだ次世代iNOデバイスであるINOmax EVOLVEデリバリーシステムのFDA承認を取得しました。このシステムは、人工呼吸器装着環境、特にNICUおよび成人ICUにおける患者の安全性と効率性を向上させました。

- 2024年10月、マリンクロット社は米国の病院においてINOmax EVOLVE DSの展開拡大を開始しました。この展開は、自動化、携帯性、そして吸入一酸化窒素療法を必要とする患者の安全性の向上に重点を置き、高度な呼吸ケアに対する需要の高まりに対応しました。

- 2024年5月、FDAはINOmax EVOLVEシステムのNICUおよび輸送用途の承認を確認し、新生児呼吸療法および救急医療における臨床的有用性を強化しました。

- 2025年5月、FDAはNOxBOXi一酸化窒素供給システムに510(k)承認を与えました。このシステムは、ユーザーが設定した一定のNO濃度を提供し、統合されたNO₂/O₂モニタリングを備えており、iNO療法を受ける患者の安全性と治療精度を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。