グローバルインテリジェント配電ユニット(PDU)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.81 Billion

USD

9.46 Billion

2024

2032

USD

4.81 Billion

USD

9.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.81 Billion | |

| USD 9.46 Billion | |

| % | |

|

グローバルインテリジェント配電ユニット(PDU)市場セグメンテーション、タイプ別(メーター式、監視式、デュアルサーキット、自動切換スイッチ、ベーシックPDU、スイッチ式、ホットスワップ)、電源相別(単相および三相)、アプリケーション別(データセンター、教育ラボ、商用アプリケーション/ネットワーククローゼット、産業用電源ソリューション、VoIP電話システム)、エンドユーザー別(エネルギー、通信およびIT、BFSI、輸送、工業製造、政府機関、医療) - 2032年までの業界動向と予測

インテリジェント配電ユニット(PDU)市場規模

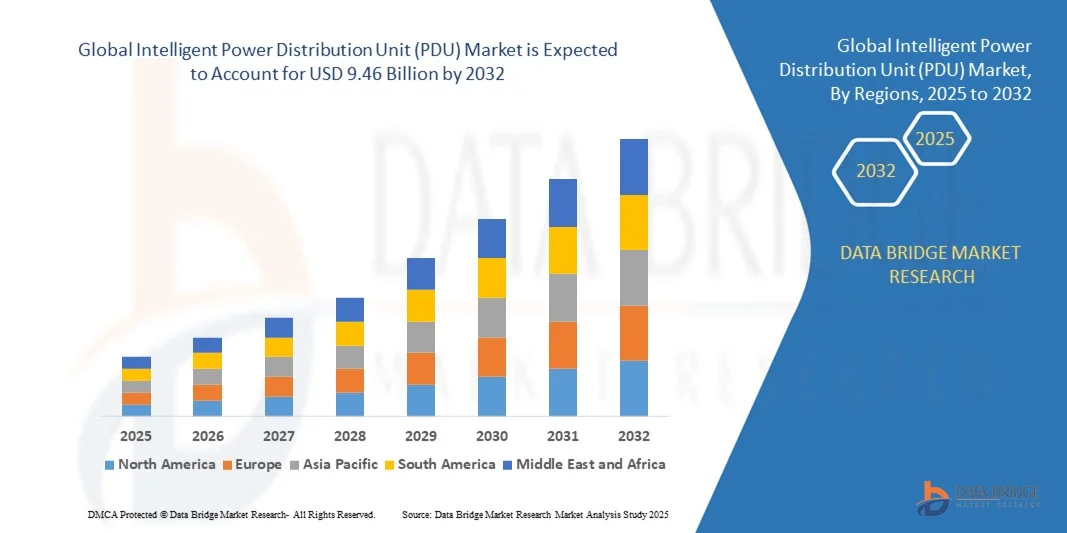

- 世界のインテリジェント配電ユニット(PDU)市場規模は2024年に48億1000万米ドルと評価され、予測期間中に8.83%のCAGRで成長し、2032年には94億6000万米ドル に達すると予想されています 。

- 市場の成長は、データセンター、産業施設、商業ビルにおける信頼性と効率性に優れた電力管理ソリューションの需要増加によって大きく促進されています。

- クラウドコンピューティング、エッジデータセンター、IoT対応デバイスの導入の増加により、リアルタイム監視、負荷分散、エネルギー最適化を提供するインテリジェントPDUの必要性がさらに高まっています。

インテリジェント電力分配ユニット(PDU)市場分析

- スマートテクノロジーとリモート監視システムの統合が進むことで、PDU市場は変革し、予測メンテナンス、エネルギー効率、運用信頼性の向上が可能になっています。

- エネルギーコストと二酸化炭素排出量の削減への関心が高まるにつれ、特に電気代が高くエネルギー規制が厳しい地域では、インテリジェントPDUの導入が加速しています。

- クラウドコンピューティング、データセンター、産業オートメーションの導入拡大により、北米は2024年に37.5%という最大の収益シェアでインテリジェントPDU市場を席巻した。

- アジア太平洋地域は、急速な都市化、スマートで自動化された機器の導入の増加により、世界のインテリジェント配電ユニット(PDU)市場において最も高い成長率を達成すると予想されています。

- スイッチ型PDUは、個々のコンセントの遠隔制御、負荷管理の強化、運用の柔軟性の向上といった機能により、2024年に最大の市場収益シェアを獲得しました。スイッチ型PDUは、効率的な電力分配と監視のために、データセンターや産業施設で広く採用されています。

レポートの範囲とインテリジェント電力分配ユニット(PDU)市場のセグメンテーション

|

属性 |

インテリジェント配電ユニット(PDU)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

インテリジェント配電ユニット(PDU)市場動向

スマートかつIoT対応の配電ソリューションの台頭

- スマートPDUやIoT対応PDUの導入拡大は、リアルタイム監視、予知保全、自動負荷管理を可能にすることで、配電設備のあり方を変革しています。これらのシステムは、特にデータセンターや産業施設において、エネルギー効率と運用信頼性を向上させます。AIと高度な分析技術を統合することで、運用者は非効率性を特定し、障害発生前に予測し、複数のデバイスやゾーンにわたる電力使用を最適化することができます。

- 遠隔監視・制御機能への需要の高まりにより、ネットワーク接続型PDUの導入が加速しています。これらのソリューションにより、施設管理者は現場への介入なしに電力使用量の追跡、障害の検知、エネルギー消費の最適化が可能になり、運用効率が向上します。また、リモートアクセス機能は異常への迅速な対応を可能にし、ダウンタイムのリスクを軽減することで、施設全体のパフォーマンスと信頼性を向上させます。

- 最新のインテリジェントPDUは、モジュール性、拡張性、そして容易な統合性を備えており、新規導入と改修の両方において魅力的な選択肢となっています。企業はインフラを大幅に変更することなく高度なPDUを導入できるため、コスト効率の高いアップグレードを実現できます。また、モジュール式PDUの柔軟性は、データセンターや産業施設の段階的な拡張と将来性への対応をサポートし、変化するエネルギー需要に対応します。

- 例えば、2023年には、北米の複数の大規模データセンターでIoT対応のインテリジェントPDUが導入され、リアルタイムのエネルギー分析と自動負荷分散機能が提供されました。これにより、ダウンタイムの削減、エネルギー消費の最適化、運用コストの削減が実現しました。また、この導入により、これらの施設は持続可能性の目標達成と全体的なエネルギー効率のコンプライアンス向上にも貢献しました。

- インテリジェントPDUはエネルギー効率と信頼性の向上を加速させますが、その効果は継続的な技術革新、サイバーセキュリティ、そして既存システムとの相互運用性に左右されます。メーカーは、市場の需要を最大限に活かすために、堅牢で拡張性が高く、費用対効果の高いソリューションに注力する必要があります。既存のインフラとのシームレスな統合と国際標準への準拠は、導入において依然として重要な要素です。

インテリジェント配電ユニット(PDU)市場の動向

ドライバ

エネルギー効率と信頼性の高い電力管理に対する需要の高まり

- 運用コストと二酸化炭素排出量の削減への関心が高まるにつれ、データセンター、商業ビル、産業施設においてインテリジェントPDUの導入が進んでいます。これらのシステムは、エネルギー利用と負荷管理の向上を実現します。実用的な情報とリアルタイムのアラートを提供することで、PDUはプロアクティブなメンテナンスをサポートし、機器のライフサイクルを延長します。

- 企業は、機器のダウンタイム、エネルギーの無駄、過負荷など、監視されていない電力供給に伴う財務および運用上のリスクをますます認識しています。こうした認識が、インテリジェントPDUへの投資を加速させています。予期せぬ停電を防ぎ、電力消費を削減する能力は、運用効率と費用対効果を直接的に向上させます。

- 政府の優遇措置、エネルギー規制、そして持続可能性への取り組みは、企業によるエネルギー効率の高い配電ソリューションの導入を促しています。これらの支援的な枠組みは、世界的な導入率の向上に寄与しています。エネルギー効率やグリーンビルディング認証に関する規制は、組織がコンプライアンス戦略の一環としてIoT対応PDUを導入する動機をさらに強めています。

- 例えば、2022年には、ヨーロッパのいくつかの工業団地で、自動負荷分散および監視機能を備えたインテリジェントPDUが統合され、エネルギー効率が向上し、運用中断が減少しました。これらの導入により、組織はリソース利用を最適化し、メンテナンスのオーバーヘッドを削減しながら、持続可能性の目標達成に貢献しました。

- 認知度と規制当局の支援が市場を牽引していますが、導入は技術的な互換性、費用対効果、そして様々な施設タイプへの導入の容易さに左右されます。老朽化した電気インフラを備えた施設は更なる課題に直面しており、導入を成功させるには適切な計画と統合戦略が不可欠です。

抑制/挑戦

初期コストが高く、統合が複雑

- インテリジェントPDU、特に高度な監視機能やIoT機能を備えたPDUは、初期投資額が高額であるため、中小規模の施設への導入が制限されています。コストは依然として、広範な導入における大きな障壁となっています。ROI(投資回収期間)は長期間にわたって実現されることが多く、運用上のメリットがあるにもかかわらず、短期的な投資は躊躇される可能性があります。

- 既存の電気インフラとの統合は複雑で、熟練した人員と特殊なツールが必要となる場合があります。この課題により、設置が遅れ、市場への浸透が制限されることがよくあります。古いシステムを改造する場合、インテリジェントPDUの安全性、互換性、最適なパフォーマンスを確保するために、追加のアップグレードが必要になる場合があります。

- 部品不足や価格変動といったサプライチェーンの制約は、インテリジェントPDUの入手性と導入スケジュールに影響を与える可能性があります。これは、特に新興地域において成長を阻害する要因となります。原材料費の変動や特殊な電子部品の入手制限は、プロジェクトのスケジュールをさらに遅延させ、全体的な導入コストを増加させる可能性があります。

- 例えば、2023年には、アジア太平洋地域の複数の商業施設において、高コストと統合の課題によりインテリジェントPDUの導入が遅れ、運用効率計画に影響が出ました。こうした遅れにより、標準化された費用対効果の高いソリューションと、現地での製造サポートの必要性が浮き彫りになりました。

- テクノロジーは進歩し続けていますが、コスト、統合の複雑さ、そしてサプライチェーンの信頼性への対応は、より広範な導入と長期的な市場成長にとって不可欠です。拡張性、モジュール性、そして設置の容易さを兼ね備えたPDUに注力する企業は、進化するグローバル市場において競争優位性を獲得できる可能性が高くなります。

インテリジェント電力分配ユニット(PDU)市場の範囲

市場は、タイプ、電源フェーズ、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

インテリジェントPDU市場は、種類別に、従量制、監視付き、デュアルサーキット、自動切替スイッチ、ベーシックPDU、スイッチ付き、ホットスワップに分類されます。スイッチ付きセグメントは、個々のコンセントのリモート制御、負荷管理の強化、運用の柔軟性の向上といった機能により、2024年には最大の市場収益シェアを獲得しました。スイッチ付きPDUは、効率的な電力分配と監視のために、データセンターや産業施設で広く採用されています。

監視付きセグメントは、リアルタイムのエネルギー使用量追跡、プロアクティブなアラート生成、そして予測メンテナンス機能の普及により、2025年から2032年にかけて最も高い成長率を示すと予想されています。監視付きPDUは、エネルギー効率を最適化し、重要な施設全体のダウンタイムを削減する能力から、ますます人気が高まっています。

- 電源位相別

電力相に基づいて、インテリジェントPDU市場は単相と三相に分類されます。三相セグメントは、データセンター、産業環境、商業施設における大容量電力供給への適合性により、2024年には最大の市場収益シェアを獲得しました。三相PDUは信頼性の高いパフォーマンスを提供し、エネルギー損失を低減し、拡張可能なインフラストラクチャをサポートします。

単相PDUセグメントは、中小企業、エッジデータセンター、地域配電アプリケーションにおける導入増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。単相PDUは、コスト効率、設置の容易さ、そして低電力要件への適合性が高く評価されています。

- アプリケーション別

インテリジェントPDU市場は、用途別にデータセンター、教育ラボ、商用アプリケーション/ネットワーククローゼット、産業用電源ソリューション、VoIP電話システムに分類されます。データセンター分野は、クラウドコンピューティング、IoT、高密度サーバー環境を支える信頼性、拡張性、エネルギー効率に優れた配電ソリューションへの需要に支えられ、2024年には最大の市場収益シェアを獲得しました。

産業用電力ソリューション部門は、自動化の進展、スマート製造ソリューションの導入、工場や生産施設におけるリアルタイムのエネルギー監視と負荷管理の必要性により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、インテリジェントPDU市場は、エネルギー、通信・IT、BFSI、運輸、製造業、政府機関、ヘルスケアに分類されます。2024年には、信頼性とインテリジェント性を兼ね備えた電力供給を必要とするデータセンター、ネットワークオペレーションセンター、高密度ITインフラの普及により、通信・ITセグメントが最大の市場収益シェアを獲得しました。

ヘルスケア分野は、医療施設のデジタル化の進展、スマート医療機器の導入、重要な病院業務への中断のない監視付き電力供給の必要性により、2025年から2032年にかけて最も高い成長率を示すことが予想されています。

インテリジェント配電ユニット(PDU)市場の地域分析

- クラウドコンピューティング、データセンター、産業オートメーションの導入拡大により、北米は2024年に37.5%という最大の収益シェアでインテリジェントPDU市場を席巻した。

- この地域の組織は、インテリジェントPDUが提供するリアルタイムのエネルギー監視、自動負荷管理、予測メンテナンス機能を高く評価しています。

- この広範な採用は、確立されたITインフラストラクチャ、高い技術意識、そして商業施設や産業施設全体におけるエネルギー効率と運用信頼性への重点の高まりによってさらに支えられています。

米国インテリジェントPDU市場インサイト

米国のインテリジェントPDU市場は、データセンター、エッジコンピューティング、IoT対応施設の急速な拡大に支えられ、2024年には北米最大の収益シェア(82%)を獲得しました。企業は、電力供給の中断を防ぎ、エネルギー消費を最適化し、運用コストを削減するために、インテリジェントPDUへの投資をますます増やしています。さらに、政府のエネルギー効率化イニシアチブや持続可能性プログラムにより、様々な分野でスマートかつ遠隔監視機能を備えたPDUの導入が加速しています。

ヨーロッパのインテリジェントPDU市場インサイト

欧州のインテリジェントPDU市場は、2025年から2032年にかけて最も高い成長率を示すと予想されています。これは主に、厳格なエネルギー効率規制と、産業・商業インフラの自動化の導入拡大によるものです。都市化とデジタル化の進展は、インテリジェントPDUの導入を促進しています。欧州の企業は、運用の信頼性向上とエネルギーコストの削減のためにPDUを活用しています。

英国インテリジェントPDU市場インサイト

英国のインテリジェントPDU市場は、エネルギー効率の高いインフラとスマートデータセンターソリューションへの需要増加に支えられ、2025年から2032年にかけて最も高い成長率を記録すると予想されています。停電の削減、運用コストの最適化、高度な監視技術の統合への重点が、組織におけるインテリジェントPDUの導入を促進しています。

ドイツインテリジェントPDU市場インサイト

ドイツのインテリジェントPDU市場は、エネルギー効率、産業オートメーション、持続可能性への取り組みへの注力により、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツの先進的なインフラと強固な産業基盤は、商業部門と産業部門の両方でインテリジェントPDUの導入を促進しています。運用の信頼性向上のため、スマートエネルギー管理システムとの統合がますます一般的になりつつあります。

アジア太平洋地域のインテリジェントPDU市場インサイト

アジア太平洋地域のインテリジェントPDU市場は、急速な都市化、IT・通信インフラ投資の増加、そして中国、日本、インドなどの国々における産業オートメーションを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。政府のデジタル化推進に支えられた、スマートでコネクテッドな施設への傾向が、この地域の普及を後押ししています。さらに、アジア太平洋地域がPDUの製造拠点として台頭していることで、より幅広い顧客層にとって、価格とアクセス性が向上しています。

日本インテリジェントPDU市場インサイト

日本のインテリジェントPDU市場は、ハイテク産業エコシステム、都市化の進展、そして信頼性の高い監視付き配電に対する需要の高まりにより、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の企業は、ダウンタイムの最小化、エネルギーの最適化、そしてPDUとIoT対応の施設管理システムの統合を優先しています。労働力の高齢化と自動監視システムへの注目も、需要をさらに加速させています。

中国インテリジェントPDU市場インサイト

中国のインテリジェントPDU市場は、データセンター、クラウドコンピューティング施設、産業オートメーションの急速な拡大により、2024年にアジア太平洋地域最大の収益シェアを占めました。中国はインテリジェント配電ソリューションの最大の市場の一つであり、商業、産業、通信セクターで高い導入率を誇っています。政府支援のスマートシティプロジェクト、費用対効果の高いPDUソリューションの普及、そして強力な現地製造能力が、市場の成長を牽引する主要な要因となっています。

インテリジェント電力分配ユニット(PDU)の市場シェア

インテリジェント電力分配ユニット (PDU) 業界は、主に次のような定評ある企業によって牽引されています。

- イートン(米国)

- ABB(スイス)

- ラリタン社(米国)

- Rittal GmbH & Co. KG (ドイツ)

- サイバーパワーシステムズ(米国)社(米国)

- シュナイダーエレクトリック(フランス)

- レビトン・マニュファクチャリング社(米国)

- エルコムインターナショナル(オーストラリア)

- ガイスト(米国)

- ブラックボックスコーポレーション(米国)

- チャッツワース・プロダクツ(米国)

- ヒューレット・パッカード・エンタープライズ・デベロップメントLP(米国)

- エンロジック(米国)

- アノルド・マルディックス(英国)

- シスコシステムズ社(米国)

- Vertiv Group Corp(米国)

- PDUエキスパートUK(英国)

- ルグラン(フランス)

- シーモン(米国)

- トリップライト(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。