グローバルインターフェースIP市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.91 Billion

USD

6.86 Billion

2024

2032

USD

2.91 Billion

USD

6.86 Billion

2024

2032

| 2025 –2032 | |

| USD 2.91 Billion | |

| USD 6.86 Billion | |

| % | |

|

グローバルインターフェースIP市場のセグメント化、コンポーネント別(プロセッサIPおよび周辺機器IP)、ビジネス機能別(設計・統合・検証IP)、導入形態別(オンプレミス、クラウド、ハイブリッド)、組織規模別(中小企業および大企業)、アプリケーション別(コンシューマーエレクトロニクス、自動車、産業機器、ネットワーキング、その他)、エンドユーザー別(半導体企業、統合デバイスメーカー、ファウンドリ、その他) - 2032年までの業界動向と予測

インターフェースIP市場規模

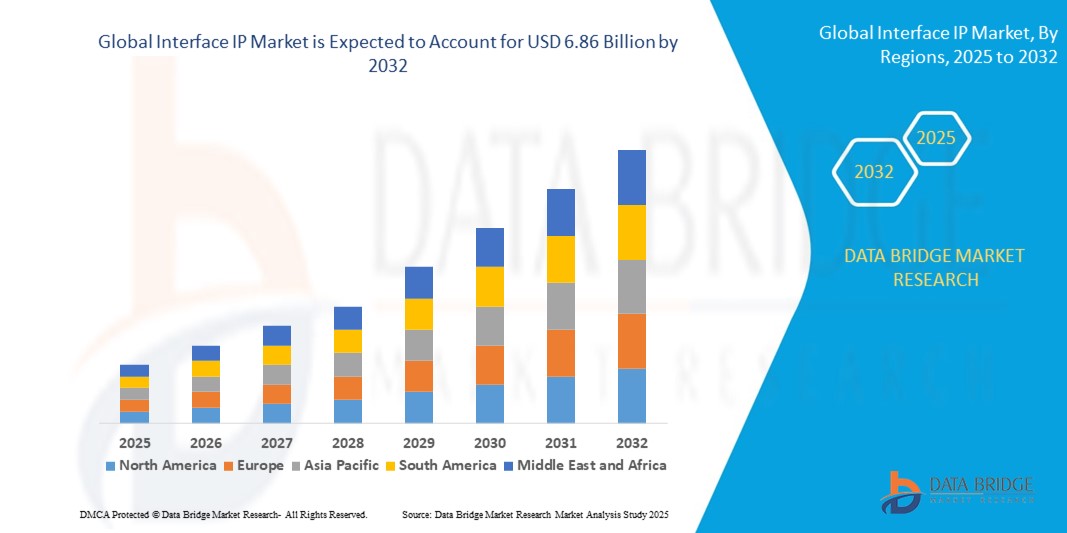

- 世界のインターフェースIP市場規模は2024年に29億1000万米ドルと評価され、予測期間中に11.30%のCAGRで成長し、2032年には68億6000万米ドルに達すると予想されています。

- インターフェースIP市場の成長は、プロセッサと周辺機器間の効率的で高速な通信を必要とするシステムオンチップ(SoC)設計の複雑さの増大によって主に促進され、半導体セグメント全体での広範な採用を促進しています。

- さらに、5G、AI、クラウドコンピューティング、自動車エレクトロニクスなどの技術の急速な進歩により、より高いデータスループットと統合の柔軟性をサポートする堅牢で低遅延のインターフェースIPソリューションの必要性が加速し、市場拡大が促進されています。

インターフェースIP市場分析

- インターフェースIPは、SoC内で標準化された通信プロトコルとインターフェースを可能にする、事前に設計された再利用可能な知的財産ブロックで構成されており、民生用電子機器、自動車、産業、ネットワーク分野にわたるアプリケーション向けの、より迅速かつコスト効率の高いチップ開発を促進します。

- デジタル化の進展、接続デバイスの急増、エッジコンピューティングとスマートインフラストラクチャへの移行により、エネルギー効率が高く、拡張性があり、安全なインターフェースIPの需要が高まっており、インターフェースIPは現代の半導体イノベーションの重要な推進力となっています。

- 北米は、半導体設計会社の集中、高度な研究開発投資、データセンター、クラウドインフラストラクチャ、AIアクセラレータなどのハイテクエンド市場からの需要により、2024年にはインターフェースIP市場の35%以上のシェアを獲得して市場を支配しました。

- アジア太平洋地域は、半導体設計活動の増加、地元のファブレス企業の増加、大規模な製造拠点の増加により、予測期間中にインターフェースIP市場で最も急速に成長する地域になると予想されています。

- プロセッサIPセグメントは、幅広い電子機器における高性能かつエネルギー効率の高いデータ処理を実現する上で重要な役割を果たすことから、2024年には45.4%の市場シェアを獲得し、市場を席巻しました。プロセッサIPは、コンシューマーエレクトロニクス、車載エレクトロニクス、産業オートメーションシステムなどで使用される高度なSoCに広く採用されており、アーキテクチャと製造プロセスの継続的な改善の恩恵を受けています。その拡張性と複数のアプリケーションへの適応性により、現代のデバイスの多様な計算要件を満たすことを目指す設計会社やチップメーカーにとって、最適な選択肢となっています。

レポートの範囲とインターフェースIP市場のセグメンテーション

|

属性 |

インターフェースIP主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

インターフェースIP市場動向

AI最適化および高速インターフェースIPの採用拡大

- インターフェースIP市場は、データセンター、自動車、通信、民生機器における高度なプロセッサ、メモリ、アクセラレータを接続するために必要な、AIに最適化された高速インターフェースIPソリューションの需要の急増により、急速に拡大しています。

- 例えば、PCIe Gen5/6、イーサネット(400G/800G+)、CXL、HBM、USB4などのプロトコルを最先端のSoCに統合することで市場は堅調な成長を遂げており、Synopsys、Cadence、Armなどの大手業界プレーヤーはAI、5G、IoTワークロード向けにカスタマイズされたインターフェースIPに投資しています。また、スーパーコンピューターやハイパースケールサーバーのAIインフラストラクチャ要件により、インターフェースの速度と効率の要件が高まっています。

- 半導体技術の進歩により小型化とエネルギー効率が促進され、ますます小型化、複雑化するチップ間で低遅延、高帯域幅のデータ伝送を処理する革新的なインターフェースIP設計が必要になっています。

- チップレットアーキテクチャとダイツーダイインターコネクトの使用の増加により、次世代デバイスにおけるモジュール設計とマルチベンダー統合をサポートできる標準化された高速インターフェースIPの必要性が高まっています。

- 例えば、市場はAIやデータ集約型アプリケーションの牽引により、2023年には前年比17%増と顕著な成長を見せており、高度なコンピューティングにおけるインターフェースの効率性と信頼性の需要が高まるにつれて、さらに加速すると予想されています。

- エンドユーザーが運用コストと二酸化炭素排出量の削減を求める中、環境に優しく電力を最適化したインターフェースIPの業界の採用は、グリーンデータセンターのトレンドと一致しています。

インターフェースIP市場のダイナミクス

ドライバ

IoTデバイスと接続技術の導入増加

- 産業オートメーション、自動車(ADAS、EV)、ヘルスケア機器、民生用電子機器などの分野におけるIoTデバイス、スマート家電、コネクテッドテクノロジーの普及は、インターフェースIPの大きな成長原動力となっている。

- IoTエンドポイントが安全で低消費電力、低遅延の通信を要求する中、インターフェースIPベンダーは拡大するエコシステム全体で安全なデータ転送とリアルタイム操作のための特別なバリアントを提供しています。

- IPコア設計者、ファウンドリ、OEM間のパートナーシップにより、迅速な開発サイクルとセクター間の採用が促進され、スマートコネクテッド製品の大規模展開が可能になります。

- 政府のデジタル化プログラムとインダストリー4.0戦略は、規制および商用標準に接続要件を組み込むことで、インターフェースIPの採用をさらに促進します。

抑制/挑戦

IP統合と検証に伴う複雑さとコスト

- 複雑なインターフェースIPブロックを現代のSoCやマルチダイパッケージに統合すると、設計、検証、相互運用性に大きな課題が生じ、初期開発コストと市場投入までの時間の両方が増加します。

- 例えば、AI、自動車、IoTチップ用の高速インターフェースIPのカスタマイズと検証には、進化するグローバル標準、マルチプロトコルの相互運用性、シリコンプロセスの変動への厳格な準拠が必要であり、高価でリソースを集中的に消費する検証と継続的なサポートが必要になります。

- 投資収益率のタイムラインは、インターフェース標準の頻繁な更新、下位互換性の要求、および設計サイクルの最終段階での仕様変更のリスクによって影響を受ける可能性があります。

- 帯域幅、レイテンシ、セキュリティ、エネルギー効率など、多様な顧客要件により設計の複雑さが増し、場合によってはコストのかかる過剰設計や統合のボトルネックが発生します。

- IP購入者は、さまざまなファウンドリおよびロジックノード環境にインターフェースIPを展開する際にベンダーロックインのリスクや互換性の問題に直面し、テスト、デバッグ、長期メンテナンスへの追加投資が必要になります。

インターフェースIP市場の範囲

市場は、コンポーネント、ビジネス機能、展開モード、組織の規模、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- コンポーネント別

インターフェースIP市場は、コンポーネントベースでプロセッサIPとペリフェラルIPに分類されます。プロセッサIPセグメントは、2024年に45.4%という最大の市場収益シェアを占めました。これは、これらのコアが幅広い電子機器における高性能かつエネルギー効率の高いデータ処理を実現する上で重要な役割を果たしていることが要因です。プロセッサIPは、コンシューマーエレクトロニクス、車載エレクトロニクス、産業オートメーションシステムなどで使用される高度なSoCに広く採用されており、アーキテクチャと製造プロセスの継続的な改善の恩恵を受けています。その拡張性と複数のアプリケーションへの適応性により、現代のデバイスの多様な計算要件を満たすことを目指す設計会社やチップメーカーにとって、最適な選択肢となっています。

ペリフェラルIPセグメントは、組み込みシステムにおける特殊な接続性、メモリ制御、インターフェースソリューションへの需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。デバイスの複雑性が増すにつれ、USB、PCIe、Ethernetといった高速ペリフェラルIPの需要は、民生用アプリケーションと産業用アプリケーションの両方で急速に増加しています。これらのペリフェラルをSoCに統合することで、設計時間の短縮、相互運用性の向上、そして最終製品の機能強化が実現し、幅広い採用が促進されます。

- 業務機能別

インターフェースIP市場は、ビジネス機能に基づいて、設計・統合IPと検証IPに分類されます。設計・統合セグメントは、複雑な半導体設計への効率的でスケーラブルなIP統合に対する幅広い需要に支えられ、2024年には最大の収益シェアを占めました。この機能は、高度な電子製品の迅速なプロトタイピングと市場投入期間の短縮を可能にするため、競争の激しい市場において企業にとって不可欠なものとなっています。設計・統合サービスは、AI、自動車、5Gアプリケーションにおいて複数のIPがシームレスに連携する必要がある、チップ設計の異種性増大からも恩恵を受けています。

検証IPセグメントは、チップ設計の複雑化と進化する標準規格への準拠確保の必要性により、2025~2032年に最も高いCAGRを達成すると予想されています。検証IPは、設計エラーの削減、機能安全の向上、性能信頼性の向上を実現するシミュレーション、エミュレーション、テスト機能を提供します。自動運転や航空宇宙といったミッションクリティカルなアプリケーションでの採用拡大も、その普及をさらに加速させています。

- 展開モード別

インターフェースIP市場は、導入形態に基づいてオンプレミス、クラウド、ハイブリッドの3つに分類されます。オンプレミスは、IP設計、セキュリティ、データの機密性を完全に制御したいという半導体企業からの強い要望により、2024年には市場を席巻しました。オンプレミス導入は、高いカスタマイズ性を確保し、独自のツールチェーンとの統合を容易にするため、機密性の高いプロジェクトや独自仕様のプロジェクトを扱う組織に最適です。この需要は、規制遵守のために厳格なローカルデータ管理が求められる業界によってさらに推進されています。

クラウド分野は、協調型分散設計環境への移行とクラウドベースのEDAツールの導入拡大を背景に、2025年から2032年にかけて最も高い成長率を記録すると予測されています。クラウド導入は、拡張性、費用対効果、IPライブラリへのシームレスなアクセスを提供し、迅速なイテレーションとグローバルなチームコラボレーションを可能にします。また、時間的制約の厳しい半導体プロジェクトにおいてますます重要になっている、リアルタイムの設計更新と自動テストもサポートします。

- 組織規模別

インターフェースIP市場は、組織規模に基づいて、中小企業(SME)と大企業に分類されます。大企業セグメントは、潤沢な研究開発予算、高度なインフラ、そして大規模プロジェクト全体にわたる複雑なIPソリューションを統合する能力に支えられ、2024年には最大のシェアを獲得しました。これらの企業は、AI、5G、自動運転車向けアプリケーション向けの高性能チップを提供するために、最先端のプロセッサおよび周辺機器IPの採用において主導的な役割を果たしています。グローバルなプレゼンスと深いエンジニアリングの専門知識が、その優位性をさらに強化しています。

中小企業セグメントは、コスト効率の高いIPソリューションとクラウドベースの設計プラットフォームの利用しやすさの向上に支えられ、2025年から2032年にかけて最も高い成長率を示すと予測されています。中小企業は、市場投入までの時間を短縮し、ニッチな半導体市場で競争力を高めるために、サードパーティのIPを活用するケースが増えています。柔軟なライセンスモデルとモジュール型のIPパッケージにより、小規模な企業は大規模な社内開発リソースを必要とせずにイノベーションを起こすことができます。

- アプリケーション別

インターフェースIP市場は、用途別に、民生用電子機器、自動車、産業機器、ネットワーク機器、その他に分類されます。2024年には、高度なプロセッサおよび周辺機器IPを必要とするスマートデバイス、ウェアラブルデバイス、マルチメディアシステムの普及に支えられ、民生用電子機器セグメントが市場を牽引しました。スマートフォンやコネクテッドデバイスの急速なアップグレードサイクルは、高速でエネルギー効率の高いIPに対する継続的な需要を促進しています。無線通信規格やマルチメディアコーデックとのシームレスな統合は、その市場ポジションをさらに強化します。

自動車分野は、先進運転支援システム(ADAS)、インフォテインメントソリューション、電気自動車アーキテクチャの普及に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。車載アプリケーションでは、高い信頼性、低レイテンシ、そして厳格な安全基準への準拠を備えたIPが求められており、プロセッサIPとインターフェースIPの両分野でイノベーションが促進されています。コネクテッドモビリティや自律走行モビリティへの移行は、この成長軌道をさらに加速させるでしょう。

- エンドユーザー別

エンドユーザーに基づいて、インターフェースIP市場は半導体企業、統合デバイスメーカー(IDM)、ファウンドリ、その他に分類されます。半導体企業は、多様なアプリケーション向けのIPの設計とライセンス供与における中心的な役割を担い、2024年には最大の収益シェアを占めました。これらの企業は、民生用電子機器から産業オートメーションまで、複数の市場に対応するために差別化されたIPポートフォリオの開発に多額の投資を行い、安定した需要を確保しています。

ファウンドリ分野は、最適化された製造プロセスを提供するためにIPベンダーとの連携を強化することで、2025年から2032年にかけて最も高い成長率を記録すると予想されています。ファウンドリは、プロセス設計キット(PDK)にIPを組み込むことでメリットを得ており、ファブレス半導体企業やシステムインテグレーターは、より迅速かつ効率的なチップ製造が可能になります。先端ノードと特殊製造へのトレンドは、この導入をさらに加速させます。

インターフェースIP市場の地域分析

- 北米は、半導体設計会社の集中、高度な研究開発投資、データセンター、クラウドインフラストラクチャ、AIアクセラレータなどのハイテクエンド市場からの需要により、2024年にはインターフェースIP市場を支配し、35%を超える最大の収益シェアを獲得しました。

- この地域の顧客とOEMは、クラウドコンピューティング、サーバー、ネットワーク機器、高度な消費者向けデバイスをサポートするために、高性能で低遅延のインターフェースIPを優先しており、IPベンダーへのライセンスとロイヤリティの流れが増加しています。

- この地域の強みは、ベンチャー企業や企業の多額の研究開発費、EDAおよびIPベンダーのエコシステム、そしてAI、5G、高速ネットワークアプリケーション向けの複雑なSoCにインターフェースIPを統合するファブレス企業の強力な存在によって支えられています。

米国インターフェースIP市場インサイト

米国のインターフェースIP市場は、2024年に北米で最大の収益シェアを獲得し、主要IPライセンサー、大規模クラウドおよびハイパースケーラーの顧客、そしてAIとハイパフォーマンスコンピューティングにおける活発な研究開発活動により、この地域の需要の大部分を占めています。データセンター、ネットワーキング、エッジコンピューティングプラットフォームにおけるPCIe、イーサネット、SerDesなどの高度なプロトコルの需要が、採用を促進しています。

ヨーロッパインターフェースIP市場インサイト

欧州のインターフェースIP市場は、産業オートメーション、自動車の電動化、ネットワークインフラへの投資に支えられ、予測期間を通じて着実に成長すると予測されています。西欧では、データ主権を重視する規制と堅牢な産業エコシステムが、自動車、通信、産業用SoCへのインターフェースIPのローカル統合を促進しています。

英国インターフェースIP市場インサイト

英国のインターフェース IP 市場は、強力な通信および半導体設計クラスター、エッジ コンピューティングおよび 5G インフラストラクチャの採用の増加、製品開発を加速するためにインターフェース IP のライセンスを取得するスタートアップ企業やシステム インテグレーターの関心の高まりによって、健全なペースで拡大すると予想されています。

ドイツ インターフェース IP 市場インサイト

ドイツのインターフェースIP市場は、自動車OEMとTier 1サプライヤーがADAS、インフォテインメント、EVアーキテクチャ向けの高速インターフェースIPを統合する中で、顕著な成長を記録すると予想されています。同国はエンジニアリングの卓越性と産業のデジタル化に重点を置いており、信頼性が高く安全規格に準拠したインターフェースIPソリューションの需要を支えています。

アジア太平洋インターフェースIP市場インサイト

アジア太平洋地域のインターフェースIP市場は、半導体設計活動の活発化、現地のファブレス企業の台頭、そして中国、台湾、韓国、インドにおける大規模な製造拠点の拡大に牽引され、予測期間中に最も高いCAGRを記録すると予想されています。この地域は世界的な半導体製造・設計ハブとしての役割を担っており、標準インターフェースIPと高速インターフェースIPの両方に対する需要が拡大しています。

日本インターフェースIP市場インサイト

日本のインターフェースIP市場は、先進的な電子機器製造、強力な自動車サプライヤー基盤、そしてロボット工学、ファクトリーオートメーション、自動車アプリケーションにおける信頼性の高い産業グレードのIPに対する需要により、勢いを増しています。日本は品質と長期にわたる製品ライフサイクルを重視しており、実績のあるインターフェースIPブロックの継続的な普及を支えています。

中国インターフェースIP市場インサイト

中国のインターフェースIP市場は、急速に成長する国内半導体エコシステム、大規模な民生用電子機器の出荷量、そしてIPの現地設計・統合を促進する政府の取り組みに支えられ、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。国内IPベンダーの台頭と、スマートフォン、民生用電子機器、ネットワーク機器メーカーからの需要が、成長の重要な牽引役となっています。

インターフェースIP市場シェア

インターフェース IP 業界は、主に次のような定評のある企業によってリードされています。

- アーム・リミテッド(英国)

- ケイデンス・デザイン・システムズ社(米国)

- シノプシス社(米国)

- イマジネーションテクノロジーズ(英国)

- Ceva, Inc.(米国)

- ベリシリコン(中国)

- ラティスセミコンダクター(米国)

- アナログビット(米国)

- ザイリンクス社(米国)

- eMemory Technology Inc.(台湾)

- シリコンストレージテクノロジー社(米国)

- ファラデーテクノロジーコーポレーション(台湾)

- エイブリーデザインシステムズ(米国)

- ドルフィン・インテグレーション(フランス)

- Rambus.com(米国)

- S3グループ(アイルランド)

- アラサンチップシステムズ社(米国)

- シリコンクリエイションズ(米国)

- オープンシリコン(米国)

グローバルインターフェースIP市場の最新動向

- シノプシスは2025年3月、DesignWare IPポートフォリオの最新アップデートを発表しました。このアップデートでは、電力効率の向上と、PCIe Gen5やUSB4などの新しい規格への拡張サポートを備えた高速インターフェースIPソリューションが強化されています。この開発により、チップ設計者は、モバイル、データセンター、車載アプリケーションにおいて極めて重要な、急速に増大するデータスループット要件を満たしながら消費電力を最小限に抑えることができます。シノプシスの継続的なイノベーションは、市場におけるリーダーシップを強化し、多様な半導体セグメントにおける採用を加速させます。

- 2025年4月、ケイデンス・デザイン・システムズは、5Gおよび車載アプリケーション向けにカスタマイズされた、チップ検証プロセスの効率化と高速化を目的とした新しい検証IPソリューションを発表しました。これらのソリューションは、設計の信頼性と進化する業界標準への準拠を向上させ、半導体企業の市場投入期間の短縮と、ますます複雑化するシステムオンチップ設計に伴うリスクの軽減を支援します。ケイデンスの進歩は、次世代コネクティビティのより迅速かつ安全な導入を求める市場のニーズに直接応えます。

- 2025年5月、Arm Ltd.は、AIエッジデバイス向けに最適化されたアップグレードされたプロセッサIPコアを発表しました。このIPコアは、高度なインターフェースIPを統合し、プロセッシングコアと周辺機器間のシームレスで高帯域幅の接続を実現します。このリリースにより、急成長を遂げるIoTおよび自動車市場におけるArmの競争力が強化されます。これらの市場では、エッジコンピューティングの性能とリアルタイム応答性には、エネルギー効率の高い通信と拡張性が不可欠です。

- セラゴンは2025年2月、高性能かつエネルギー効率の高い接続ソリューションを拡充することで、インターフェースIP市場における地位強化につながると期待されるIP-100Eを発表しました。この発表により、高度なネットワークインフラに対する需要の高まりに対応する能力が強化され、容量、拡張性、そして次世代通信システムとの統合性の向上を通じて市場の成長を支えることができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。